4 月 28 日,阿联酋宣布退出欧佩克与欧佩克+,5 月 1 日生效,结束近 60 年的成员身份。当天 Brent 6 月期货跳涨 1.11 美元到 109.34 美元/桶。这是目前在财经媒体里看到的故事。但 Brent 7 月期货只涨了 1.08 美元,到 102.77 美元,比 6 月便宜 6.57 美元。这两个数字摆在一起,讲的是另一个故事。

阿联酋是欧佩克第三大产油国,仅次于沙特和伊拉克。它在欧佩克内部的位置一直尴尬,产能扩张速度比配额更新速度快,2023 年因为不满配额过低,曾经把整个欧佩克+的加产协议拖了几个月。这次直接走人,被各家媒体解读为对沙特领导地位的最大挑战。

阿联酋宣布之后,市场对油价的判断被分成了两套:现货跳涨,远月按兵不动。这两套定价之间的差距,就是市场对「阿联酋退出」这件事的真实回答。

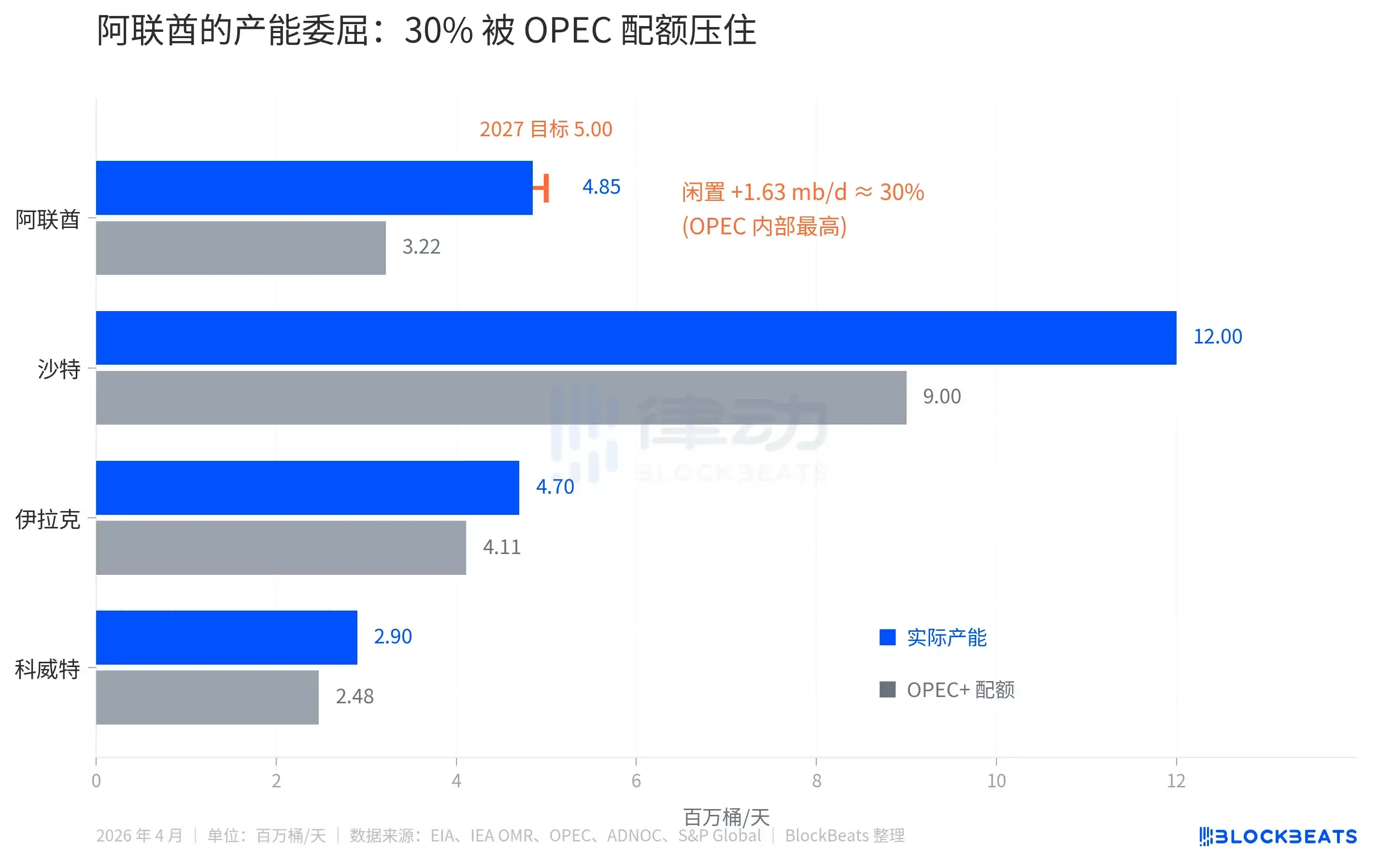

实际产能是欧佩克配额的 1.5 倍

据 EIA 数据,阿联酋当前实际产能 4.85 mb/d(百万桶/天),但欧佩克+ 在 2025 年给它的配额最近一直被压在 3.22 mb/d 左右。差额 1.63 mb/d,相当于约 30% 的产能被人为闲置。

同样的差距在沙特是约 25%(实际产能 12 mb/d 对配额 9 mb/d),在伊拉克和科威特只有 10-15%。在欧佩克 13 国里,阿联酋是被压制得最狠的成员。

不满还有一层。阿联酋的国家石油公司 ADNOC 在加速投钱。据 ADNOC 公告,2023-2027 年的资本支出预算 1500 亿美元,5.0 mb/d 的产能目标已经从 2030 年提前到 2027 年。一边在投钱扩产能,一边被欧佩克配额压着不能多卖,账上每天少赚的钱按百万桶计算。

这就是阿联酋必须走的财务理由。但单独看这个理由,按经济学常识,一个有 30% 闲置产能的成员国摆脱配额束缚,意味着它会多产油。多产油等于供给增量。供给增量,对油价是利空。

原油远近合约倒挂

4 月 28 日,主流媒体的标题是「Brent 跳涨」。但跳涨的只是近月合约。远月预期那条橙色虚线,在整个 4 月几乎纹丝不动。

4 月 28 日 Brent 期货收盘,6 月合约(front-month,相当于「立刻拿到油」的价格)报 109.34 美元,7 月合约报 102.77 美元,价差 6.57 美元。这条期货曲线呈深度倒挂(backwardation),近月被推高、远月相对便宜。

期货曲线不是猜测,是真金白银的合约价。它在告诉你,市场现在拿油愿意多付钱,几个月后拿油愿意少付。背后的逻辑很简单,市场预计 霍尔木兹 危机会被解决,欧佩克的供给协调会松动,阿联酋的 30% 闲置产能会进入市场。

把这段故事还原到整个 4 月,会更清楚。据 EIA Brent Dated 现货数据,4 月 7 日现货价冲到 138.21 美元/桶,是月内峰值,比 4/28 的远月预期 102.77 高出 35 美元。这 35 美元就是市场为「立刻拿到油」愿意支付的恐慌溢价。当时美伊冲突进入第九周,霍尔木兹 海峡通行接近全断,每天约 2000 万桶的中东原油运输被压到接近零。

然后是 4 月 17 日,停火信号传出,Brent 现货当天跌到 98.63 美元,跌破远月预期约 4 美元。市场短暂相信冲突要结束,于是「未来油价」反而比「现在油价」贵。这种反常状态只持续了几天,4 月 21 日 Brent 跌到月内低点 96.32 美元,4 月 23 日重新反弹。

4 月 28 日阿联酋宣布退出,Brent 6 月再涨 1.11 美元到 109.34,重新回到远月预期之上 6.57 美元。但这只是 4 月初恐慌溢价的零头。换句话说,市场对「阿联酋退出」的恐慌反应,远小于对 霍尔木兹 危机的反应。

远月那条线说得更直接。阿联酋宣布退出当天,7 月期货只涨了 1.08 美元到 102.77,跟 6 月期货涨幅几乎一致。这意味着市场认为阿联酋退出对中期油价的影响接近于零,既不利多,也不利空。短期跳涨是头条噪音叠加 霍尔木兹 心理。

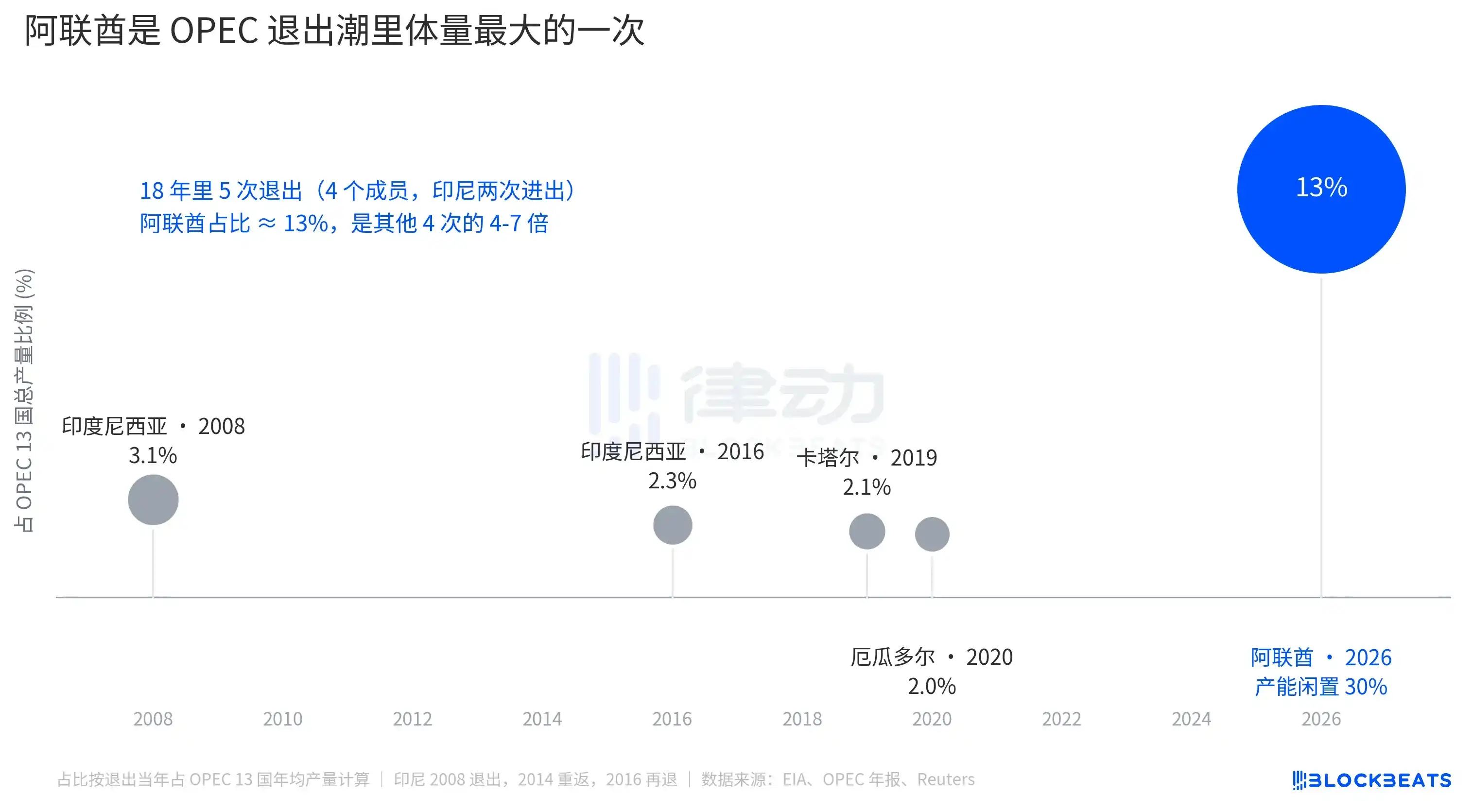

欧佩克退出潮里,体量最大的一次

印度尼西亚 2008 年第一次离开(2014 年重返、2016 年再退)、卡塔尔 2019 年退出转向 LNG、厄瓜多尔 2020 年因财政压力退出。这 4 次退出当时,离开成员各自占欧佩克总产量的 2-3.1%。每次都被解读为孤立事件,每次欧佩克的市场份额都没明显受损。

阿联酋的占比是 13%。一次退出相当于过去 18 年所有退出累计的 1.5 倍以上。

但对油价定价来说,体量大不等于影响大。13% 这个数字放在沙特领导的欧佩克纪律框架里要被消化,沙特仍然有约 25% 的闲置产能可以放出来对冲,欧佩克+ 其他成员的产量配额也能调整。市场并没有把「欧佩克失去 13% 体量」翻译成「未来油价大涨」。

真正的结构性影响在另一个层面,欧佩克作为「价格调节器」的功能进一步弱化。据 IEA 估算,欧佩克+ 在 2026 年初的整体闲置产能约 4-5 mb/d,其中阿联酋贡献约 0.85 mb/d。阿联酋走后,欧佩克 13 国的闲置产能将萎缩到约 1 mb/d 左右。这是市场未来再遇到供给冲击时可以动用的「弹药」,1 mb/d 大约只够覆盖全球需求的 1%。

所以远月期货才会涨 1 美元,不是因为阿联酋多产几桶油会让油价跌,而是因为欧佩克作为价格稳定锚的能力,又被削掉一层。

主流报道把阿联酋退出叠进 霍尔木兹 涨势里,看上去像是欧佩克解体在推高油价。期货曲线把两件事拆开了。4 月初 Brent 现货一度比远月贵 35 美元,那是 霍尔木兹 的恐慌溢价。4 月 28 日近-远月价差只有 6.57 美元,这是阿联酋退出加上头条噪音的总和。市场对阿联酋这件事的真实定价,藏在那条几乎没动过的远月线里。