Tác giả: David Christopher, Nhà phân tích Bankless

Biên dịch: Yuliya, PANews

Lời người biên tập: Bài viết này phân tích sâu sắc những thách thức tài chính nghiêm trọng mà công ty Strategy của Michael Saylor đang phải đối mặt. Hệ thống hoạt động của công ty phụ thuộc cao vào ba trụ cột chính: Bitcoin, cổ phiếu phổ thông MSTR và cổ phiếu ưu đãi STRC. Tuy nhiên, cả ba hiện đang suy yếu đồng thời. Áp lực thanh toán cổ tức cổ phiếu ưu đãi tăng đột biến cùng với việc dự trữ tiền mặt liên tục thu hẹp, Strategy rơi vào tình thế tiến thoái lưỡng nan: Tiếp tục chịu chi phí pha loãng cổ phiếu, hay phá vỡ thông lệ bán đi kho dự trữ Bitcoin mà họ tự hào? Dưới đây là nội dung biên dịch chi tiết:

Hiện tại, Strategy dưới sự điều hành của Michael Saylor đang trải qua cuộc khủng hoảng nghiêm trọng nhất:

-

Cổ phiếu ưu đãi STRC của họ đã giảm xuống khoảng 80 USD, mức chiết khấu lớn nhất trong lịch sử so với mệnh giá 100 USD.

-

Giá cổ phiếu MSTR cũng liên tục lao dốc, lần đầu tiên phá vỡ ngưỡng 100 USD kể từ tháng 3 năm 2024.

-

Đồng thời, giá Bitcoin cũng giảm xuống dưới 60.000 USD.

Cuộc khủng hoảng này không phải bất ngờ ập đến, mà đã âm ỉ từ cuối tháng 5. Khi đó, Strategy mua lại nợ và bán một lượng Bitcoin tượng trưng để trả cổ tức cổ phiếu ưu đãi, sau đó vẫn tiếp tục mua Bitcoin trong bối cảnh niềm tin của thị trường vào STRC xuất hiện vết nứt.

Có thể nói, hôm nay chính là thời điểm tất cả các tín hiệu cảnh báo bùng nổ cùng lúc.

Ba trụ cột duy trì cỗ máy vận hành

Cấu trúc của Strategy bao gồm ba phần phụ thuộc lẫn nhau:

-

Bitcoin là tài sản dự trữ: Đây là tài sản lớn thứ ba toàn cầu, điểm bán hàng cốt lõi của nó nằm ở việc “chỉ tăng không giảm”. Tuy nhiên, bản thân Bitcoin không tạo ra bất kỳ sản lượng, cổ tức, lãi suất hoặc thu nhập nào. Strategy có thể nắm giữ nó vĩnh viễn, nhưng vì cổ tức cổ phiếu ưu đãi phải được thanh toán bằng tiền mặt, nên phải có cơ chế nào đó để lấp đầy khoảng trống tài chính này. Ngày nay, sự không khớp giữa tài sản và thu nhập này đang bị thử thách nghiêm trọng.

-

Cổ phiếu phổ thông MSTR là động cơ cốt lõi: Khi giá cổ phiếu MSTR được đẩy lên cao hơn giá trị Bitcoin mà nó đại diện, Strategy có thể phát hành thêm cổ phiếu để mua nhiều Bitcoin hơn, mức chênh lệch giá này khiến hành động mua vào có thể làm tăng giá trị công ty. Tuy nhiên, một khi giá cổ phiếu MSTR giảm, chi phí của chiến lược này sẽ tăng lên. Với giá cổ phiếu 500 USD, việc huy động 500 triệu USD chỉ cần phát hành thêm 1 triệu cổ phiếu; nhưng nếu giá giảm xuống 50 USD, sẽ cần phát hành thêm 10 triệu cổ phiếu. Cùng một số tiền, nhưng lại pha loãng cổ phần gấp mười lần, điều này chắc chắn sẽ làm suy yếu đáng kể lý do nhà đầu tư nắm giữ MSTR.

-

Cổ phiếu ưu đãi STRC là trụ cột tín dụng: Đây là loại cổ phiếu ưu đãi có mệnh giá 100 USD, trả cổ tức bằng tiền mặt 11,5%. Khi giá giảm, Strategy có thể thu hút người mua bằng cách tăng tỷ suất cổ tức. Nhưng cơ chế này chỉ có hiệu lực với điều kiện nhà đầu tư tin rằng cổ tức sẽ được trả liên tục, và hiện tại “thời hạn sử dụng” của niềm tin này đang rút ngắn. STRC hiện nay đang giao dịch quanh mức 80 USD, điều này tương đương với việc thị trường đang nói: “Muốn chúng tôi coi nó như một tài sản 100 USD? Bạn phải đưa ra mức lợi suất cao hơn nhiều.”

Ba phần này hỗ trợ lẫn nhau, một phần tổn thất sẽ kéo theo phần khác. Khi chúng cùng suy yếu, trọng tâm chú ý sẽ chuyển từ “Strategy sở hữu bao nhiêu Bitcoin” sang “liệu họ có đủ đô la để thực hiện cam kết trả cổ tức hay không”.

Khó khăn trước mắt

Strategy hiện nay đang đồng thời mất đi “niềm tin” và “thanh khoản”, và cả hai đang làm hại lẫn nhau một cách điên cuồng.

Khi Bitcoin giảm, MSTR thường giảm mạnh hơn, vì thị trường coi nó như Bitcoin có đòn bẩy. Và việc giá cổ phiếu MSTR giảm khiến việc huy động tiền mặt bằng cách bán cổ phiếu trở nên khó khăn hơn, từ đó đẩy tất cả áp lực tài chính lên tài sản dự trữ.

Theo báo cáo, hóa đơn cổ tức hàng năm của STRC đã tăng từ khoảng 300 triệu USD vào tháng 1 lên khoảng 1,2 tỷ USD hiện nay. Đồng thời, dự trữ tiền mặt của công ty đã giảm mạnh do mua lại nợ và mua Bitcoin. Kỳ hạn luân chuyển vốn để duy trì các khoản thanh toán cổ tức này đã giảm mạnh từ hơn bảy năm xuống còn khoảng 14 tháng.

Đây chính là tình thế khó khăn mà công ty đang mắc kẹt. Mặc dù không phải không có lối thoát, nhưng mỗi lối thoát đều phải trả giá nặng nề:

-

Tiếp tục mua Bitcoin: sẽ tiêu hao thêm dự trữ tiền mặt, từ đó làm suy yếu niềm tin của thị trường vào STRC.

-

Phát hành thêm cổ phiếu phổ thông MSTR: đồng nghĩa với việc pha loãng cổ phần nghiêm trọng hơn, điều này sẽ khiến nhà đầu tư mất động lực nắm giữ MSTR.

-

Phát hành thêm cổ phiếu ưu đãi: sẽ tăng thêm nghĩa vụ thanh toán cổ tức, và việc tăng tỷ suất cổ tức của STRC chỉ khiến dòng tiền mặt chảy ra sâu hơn.

-

Ngừng trả cổ tức: hoàn toàn không khả thi, vì điều này sẽ phá hủy hoàn toàn niềm tin và khiến toàn bộ hệ thống sụp đổ. Vì toàn bộ cấu trúc đều phụ thuộc vào điều này, nên tính đi tính lại, thực tế chỉ còn lại một con đường: bán Bitcoin.

Tại sao việc bán Bitcoin lại là con dao hai lưỡi?

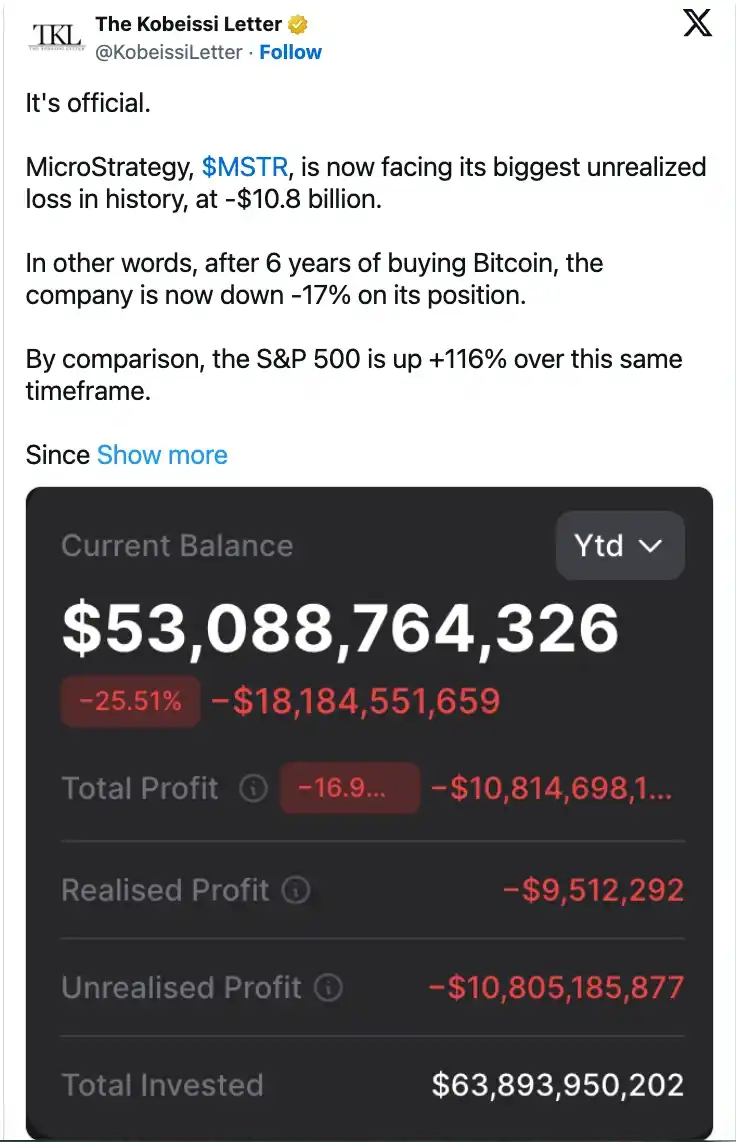

Bán Bitcoin có thể nhanh chóng bổ sung dự trữ tiền mặt. Strategy có thể dùng số tiền này để trả cổ tức, thậm chí mua lại STRC dưới mệnh giá, mua lại trái quyền trị giá 100 USD với giá khoảng 82 USD. Chỉ xét về báo cáo tài chính, điều này rất hợp lý. Công ty phân tích CryptoQuant chỉ ra rằng, để khôi phục kỳ hạn luân chuyển vốn 24 tháng, Strategy cần khoảng 2,8 tỷ USD, cao hơn khoảng 1,4 tỷ USD so với dự trữ hiện tại của họ.

Tuy nhiên, điều này có nghĩa là cần phải bán ra một lượng Bitcoin khổng lồ.

Thực tế, Strategy đã thử nghiệm ở bờ vực nguy hiểm này. Vào ngày 1 tháng 6, công ty thông báo chỉ bán 32 Bitcoin (trị giá khoảng 2,5 triệu USD), đối với tổng lượng nắm giữ hơn 84.000 Bitcoin, đây chỉ là một con số làm tròn. Nhưng kể từ đó, giá cổ phiếu MSTR đã giảm khoảng 38%.

Lý do nhà đầu tư sẵn sàng nắm giữ MSTR chính là vì công ty này hầu như không bao giờ bán tài sản của mình. Đáng lẽ đây phải là một cuộc đặt cược dài hạn có đòn bẩy, mãi mãi tích trữ Bitcoin trong kho. Tuy nhiên, khi Strategy bắt đầu bán Bitcoin để tự thanh toán cổ tức cổ phiếu ưu đãi của mình, kho dự trữ của họ không còn là bất khả xâm phạm nữa, mà trở thành nguồn tài chính để duy trì hoạt động của cấu trúc trên cao. Điều này thay đổi hoàn toàn kỳ vọng về tình trạng thiếu hụt tiền mặt trong tương lai: nếu việc bán ra 2,5 triệu USD là có thể chấp nhận được, thì việc bán ra quy mô lớn hơn tự nhiên không còn là chuyện viễn tưởng.

Ngoài ra, việc bán Bitcoin hiện nay sẽ biến lỗ trên sổ sách thành lỗ thực tế. CryptoQuant ước tính, đối với Bitcoin được mua trong giai đoạn 2024 đến 2026, Strategy hiện đang ở trạng thái lỗ nổi khoảng 10,6 tỷ USD. Nếu tiếp tục nắm giữ, những khoản lỗ này chỉ là lý thuyết; nhưng nếu bán ra ở mức giá hiện tại, lỗ sẽ bị khóa chặt. Tuy nhiên, giải pháp sạch sẽ và dứt khoát nhất này lại chính là hành động xác nhận sự hoảng loạn của thị trường rõ ràng nhất.

Cần làm rõ, điều này không có nghĩa là Saylor sẽ thanh lý toàn bộ vốn cược của mình vào ngày mai.

Strategy vẫn có tiền mặt trong tay, vẫn có thể phát hành thêm cổ phiếu hoặc tăng cổ tức STRC, và Bitcoin vẫn có khả năng phục hồi. Vì vậy, cỗ máy này hôm nay vẫn chưa đến mức bị loại bỏ hoàn toàn.

Tuy nhiên, con đường phía trước rõ ràng ngày càng tối tăm hơn. Nhìn lại loạt hoạt động từ cuối tháng 5: mua lại nợ, bán ra tượng trưng, phát hành cổ phiếu, tiếp tục mua Bitcoin, trong khi STRC vẫn tiếp tục giảm. Mọi dấu hiệu đều cho thấy, cấu trúc này đã cạn kiệt các biện pháp đối phó với khủng hoảng một cách dễ dàng.

Nghĩ theo hướng tích cực: Nếu Bitcoin tăng mạnh, giá cổ phiếu MSTR phục hồi theo, lợi suất của STRC lại thu hút người mua, toàn bộ bánh đà lại quay nhanh trở lại. Nhưng, nếu một cấu trúc phải dựa vào việc pha loãng cổ phần, tăng cổ tức hoặc bán Bitcoin mới có thể duy trì niềm tin của nhà đầu tư, thì thực tế nó đã mất đi ánh hào quang ngày xưa.

Nghĩ theo hướng tiêu cực: Strategy tuy đã mua được thời gian nghỉ ngơi thông qua việc phát hành và mua thêm Bitcoin, nhưng hóa đơn cổ tức đang tích lũy theo lãi kép. Phương pháp tự cứu rõ ràng nhất thực ra là “đừng mua nữa, hãy tích trữ tiền mặt nhanh lên”, nhưng điều này chắc chắn sẽ bóp chết động cơ duy nhất hỗ trợ câu chuyện toàn công ty.

Đây chính là tình thế khó khăn mà Saylor đang mắc kẹt:

-

Nếu bán Bitcoin, ông sẽ tự tay phá hủy câu chuyện vĩ đại “tích trữ vĩnh viễn” đã giúp MSTR đạt được thành tựu như ngày hôm nay.

-

Nếu từ chối bán, tất cả áp lực sẽ dồn vào việc pha loãng cổ phần, thanh toán cổ tức và dự trữ tiền mặt.

Cả hai con đường này đều không dễ đi, và đều có thể giáng một đòn nặng nề vào niềm tin của thị trường vào Strategy, thậm chí ảnh hưởng đến những công ty quỹ kho bạc được xây dựng dựa trên cùng tư tưởng.

Tuy nhiên, đôi khi con đường tiến lên đau đớn nhất mới là con đường phải đi. Hy vọng rằng tình hình tốt hơn cuối cùng sẽ đến.