Автор: Stepan | squads.xyz

Оригинальное название: Random end of year shower musings on the state of the stablecoin economy and its participants

Компиляция и редактирование: BitpushNews

2025 год ясно показал одну вещь: стейблкоины прочно укоренились, и их базовая инфраструктура станет краеугольным камнем, на котором будет строиться финансовый сектор в следующем десятилетии.

По мере того как год подходит к концу, я размышлял о том, на каком этапе мы находимся, какие уроки принес 2025 год и что ждет нас в будущем. Ниже приведены некоторые мои разрозненные наблюдения о состоянии экономики стейблкоинов на пороге 2026 года.

Во-первых, несколько предварительных замечаний:

-

Особая благодарность Клоду и Дени за вклад в содержание и обратную связь.

-

Squads — это финтех-компания, а не банк или хранитель цифровых активов.

-

Ничто в этой статье не является финансовой рекомендацией.

-

Графики и изображения в этой статье созданы Nano Banana, стиль вдохновлен эстетикой Тома Сакса, которая мне очень нравится.

Обзор данных

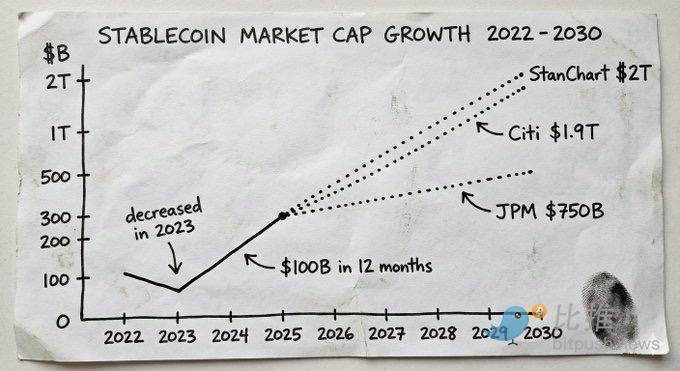

В 2025 году рынок стейблкоинов превысил 3000 миллиардов долларов, в то время как в начале года он составлял всего 2050 миллиардов долларов. Менее чем за двенадцать месяцев добавлено почти 1000 миллиардов долларов нового предложения.

Для сравнения: за весь 2024 год общее предложение выросло на 700 миллиардов долларов, а в 2023 году оно фактически сократилось.

Эти прогнозные данные отражают твердую уверенность институциональных игроков. JPMorgan ожидает, что в ближайшие годы рыночная капитализация стейблкоинов достигнет 5000–7500 миллиардов долларов. Базовый прогноз Citibank — 1,9 триллиона долларов к 2030 году. Standard Chartered прогнозирует 2 триллиона долларов к 2028 году. Сегодня эмитенты стейблкоинов входят в десятку крупнейших держателей казначейских облигаций США в мире.

Это уже не в основном история о криптовалютах. Это история о деньгах. А инфраструктура, услуги и продукты, которые захватят этот рост, станут одними из самых ценных вещей, созданных в следующем десятилетии.

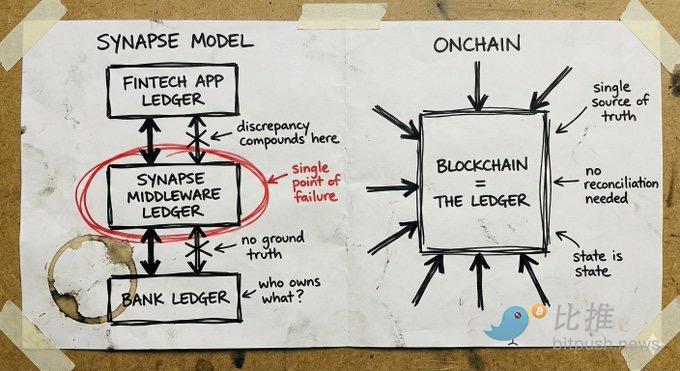

Что мы узнали из инцидента с Synapse

Частично причиной этого сдвига является растущее признание того, что базовая инфраструктура стейблкоинов предлагает принципиально иные доверительные допущения. Это не только потому, что строительство на основе стейблкоинов дешевле и быстрее (хотя это так), но, что более важно, вы доверяете математике и коду, а не обещаниям централизованных实体 типа "верь мне" о том, "где находятся ваши деньги".

Чтобы понять, почему это важно, посмотрите, что произошло с Synapse.

Synapse Financial Technologies была образцовой компанией в области банковских услуг как услуги (BaaS). Она получила поддержку ведущих инвесторов, подключила более 100 финтех-партнеров к застрахованным FDIC (Федеральной корпорации по страхованию вкладов) банкам и обслуживала около 10 миллионов конечных пользователей. Ее слоган был очень изящен: финтех-компании могут получить банковские возможности, не будучи банками; банки могут получить каналы дистрибуции, не разрабатывая приложения; потребители получают современный опыт при традиционной защите.

В апреле 2024 года Synapse подала заявление о защите от банкротства по главе 11. Более 100 000 человек потеряли доступ к своим средствам. Назначенный судом попечитель обнаружил расхождение в размере от 65 до 96 миллионов долларов между суммой, причитающейся клиентам, и суммой, фактически хранящейся в банках. На слушаниях в декабре 2024 года попечитель (бывший председатель FDIC) сравнила эту ситуацию с опытом ее отца, чьи сбережения обесценились во время распада Югославии.

Коренная причина заключалась в сбое учета на промежуточном уровне и крахе сверки. Synapse отвечала за запись принадлежности активов между финтех-компаниями и банками. Когда эта система дала сбой, не осталось "истины", к которой можно было бы апеллировать. Банки обвиняли друг друга. Финтех-компании не имели прямого отношения к средствам клиентов. Простые люди наблюдали, как их сбережения исчезают в бюрократической неопределенности.

В сфере криптовалют также были катастрофические провалы: FTX, Celsius, Terra/Luna. Но эти провалы произошли из-за того, что централизованные кастодиальные实体 делали高风险ные ставки на активы депозитов. Они потерпели неудачу по той же причине, что и Synapse: все это были непрозрачные системы, и никто не мог увидеть, что на самом деле происходит, пока не стало слишком поздно.

Урок как от провалов традиционного финтеха, так и от провалов в криптосфере один и тот же: когда вы не можете видеть, где находятся деньги, вы не можете знать, в безопасности ли они.

Самостоятельное хранение и вопрос страхования

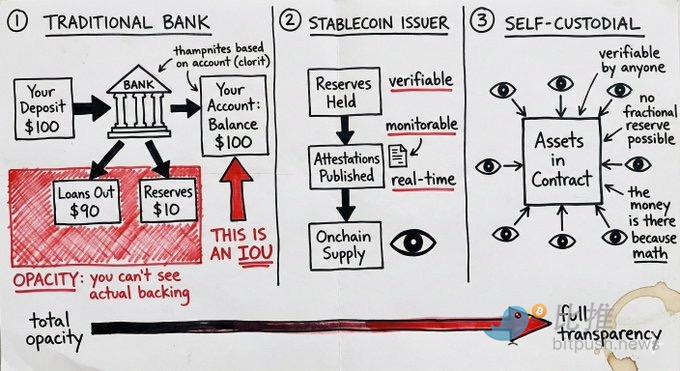

Счета с стейблкоинами под самохранением меняют модель риска таким образом, что во многих случаях использования FDIC-страхование становится менее необходимым.

Традиционное банковское дело работает по системе частичного резервирования. Когда вы вносите средства, банк одалживает большую их часть, оставляя лишь небольшую часть на руках. Ваш "баланс" — это просто долговая расписка. Если достаточно много людей одновременно захотят снять средства, или если кредиты банка станут безнадежными, денег там не окажется. FDIC-страхование предназначено для защиты от такого режима сбоя. Это страховка от того, что банк неправильно распорядится вашими деньгами.

Счета с стейблкоинами под самохранением работают иначе. Активы существуют в смарт-контракте. В любой момент любой может проверить, находятся ли средства там. Не как долговая расписка, не как требование к частичным резервам, а как реальные активы под контролем пользователя. Не существует риска контрагента, возникающего из-за кредитных решений банка.

Но в этом аргументе обычно упускается один момент: сами стейблкоины несут риск эмитента. Смарт-контракт, заполненный USDC, вам не поможет, если его эмитент Circle столкнется с регуляторным кризисом или набегом на резервы. Держать USDT по своей сути означает делать ставку на способность Tether управлять резервами. Самохранение устраняет посреднический риск, но не устраняет риск эмитента.

Разница в том, что риск эмитента можно отслеживать. Вы можете проверять доказательства резервов. Вы можете наблюдать за потоком средств в блокчейне. Вы можете диверсифицировать между разными эмитентами. В то время как традиционный банковский риск скрыт в черном ящике учреждения, пока не произойдет катастрофическое событие.

Это не означает, что самохранение подходит всем. Крупным учреждениям могут still потребоваться регуляторные framework и страховые продукты. Но для многих случаев использования модель самохранения с отслеживаемым риском эмитента превосходит модель доверия непрозрачным учреждениям, требующую страховой подушки.

Глобальный охват и проблема последней мили

Стейблкоины предлагают то, что традиционный финтех предложить не может: истинно глобальный охват с первого дня.

Кошелек можно использовать где угодно. Смарт-контракту все равно, в какой юрисдикции находится его пользователь. Транзакции между стейблкоинами по своей природе не имеют границ. Для предприятий, которые платят удаленным подрядчикам, управляют средствами across entities или рассчитываются с поставщиками, принимающими стейблкоины, эта инфраструктура работает мгновенно и глобально.

Сравните это с игрой традиционного международного expansion: вам нужны местные банковские партнеры, местные лицензии (часто разные для разных видов деятельности), местные compliance-команды, местные юридические лица. Каждая страна — это, по сути, новый стартап. Именно поэтому большинство цифровых банков либо работают только на внутреннем рынке, либо тратят годы на expansion в несколько рынков.

Revolut работает почти десять лет и до сих пор не достиг полного охвата.

Узкое место инфраструктуры стейблкоинов — это "последняя миля": подключение к фиатным деньгам. Каналы ввода и вывода фиата по-прежнему требуют местных лицензий и местных партнеров. От этого нельзя полностью избавиться.

Но есть огромная разница между "нам нужно решить проблему подключения к фиату на этом рынке" и "нам нужно полностью перестроить весь банковский технологический стек на этом рынке". "Последняя миля" модульна. Вы можете сотрудничать с местными поставщиками услуг по конвертации фиата, не перестраивая с нуля основную инфраструктуру. Вы можете охватить большую часть мира через каналы стейблкоинов, а затем постепенно подключать фиатных партнеров там, где это необходимо.

Традиционный финтех не может запустить услугу без построения полного технологического стека на каждом рынке. Нативные стейблкоин-компании рождаются глобальными, а затем постепенно решают проблему последней мили по мере необходимости. Это fundamentally другое уравнение expansion.

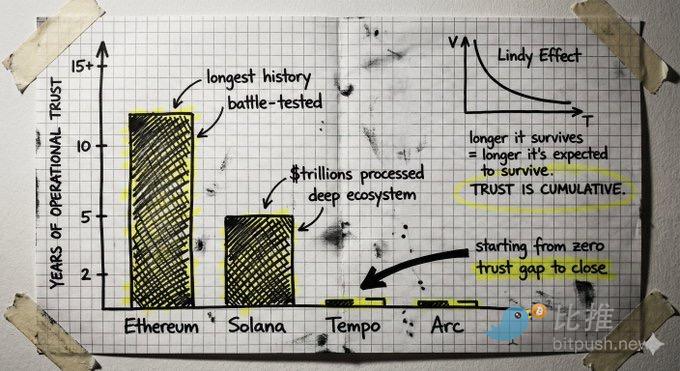

Битва за блокчейны, созданные для конкретных целей

Несколько хорошо финансируемых команд строят новые блокчейны специально для платежей стейблкоинами. Основная идея: существующие блокчейны оптимизированы для торговли, а не для платежей, а специально построенная инфраструктура может обеспечить лучшую пропускную способность, меньшую задержку и инструменты compliance, ориентированные на specific потребности платежей.

Это разумная идея, выдвинутая группой умных людей. Stripe и Paradigm строят Tempo, Circle строит Arc.

Но есть контраргумент, который стоит обдумать.

Создание нового Layer 1 с нуля означает, что доверие придется выстраивать заново. Блокчейн — это машина доверия, и доверие накапливается в процессе работы. Оно проистекает из многолетней истории без катастрофических сбоев, из обеспечения безопасности миллиардов средств без уязвимостей, из ecosystem разработчиков, глубоко понимающих пограничные случаи, из кода, закаленного атаками. Это эффект Линди (Lindy effect), примененный к инфраструктуре.

Зрелые цепи обладают этим накопленным доверием. Solana обработала триллионы долларов交易 стоимости, имеет развитые инструменты, кошельки, мосты и интеграции. У Ethereum еще более долгая операционная история. Вопрос в том, превышает ли разрыв между тем, что currently предлагают эти цепи, и specific потребностями платежей, пропасть доверия, которую must заполнить новая цепь.

Кроме того, есть соображения нейтральности. Цепь, контролируемая крупной платежной компанией, независимо от того, насколько "нейтральной" она позиционируется, имеет интересы этой компании, встроенные в ее архитектуру. Строительство на truly нейтральной публичной инфраструктуре обеспечивает другие гарантии.

Агентские финансы (Agentic Finance)

Сегодня, когда люди говорят об Agentic Finance, они часто представляют себе агентов, которые могут управлять вашей финансовой жизнью: принимать инвестиционные решения, управлять вашим портфелем, оптимизировать от вашего имени все ваше финансовое существование.

Это еще не настоящая возможностьyat, по крайней мере, сейчас.

Настоящая возможность заключается в посредственных и скучных частях. В том, чтобы позволить агентам обрабатывать повседневные финансовые процессы, которые currently требуют ручного вмешательства: мониторинг счетов-фактур, сверка их с заказами на покупку, инициация платежей, обработка возмещений, выполнение定期交易. Не в замене человеческого суждения в важных решениях, а в автоматизации那些耗费时间 и создающих операционные трения рутинных задач.

Вопрос: как агент фактически перемещает деньги?

Традиционные платежные каналы designed для людей. Они предполагают, что транзакцию инициирует человек с учетными данными. Предоставление агенту банковских учетных данных — это и кошмар безопасности, и нарушение compliance. Агент может галлюцинировать, быть манипулируемым или ошибаться на машинной скорости.

Вот где каналы стейблкоинов и смарт-контракты становятся по-настоящему важными. Агент не получает учетные данные, он получает набор ограниченных разрешений, закодированных в смарт-контракте: перемещать не более X долларов за транзакцию, переводить только на预先одобренные адреса, только в определенное время или для определенных целей. Эти ограничения强制执行 кодом. Агент архитектурно просто не может выйти за рамки полномочий, потому что определение permissions является частью его архитектуры.

Проверяемые, ограниченные, прозрачные доверительные допущения, предоставляемые блокчейном, являются именно тем核心要素ом, который необходим, когда программное обеспечение自主移动资金. Традиционные системы требуют, чтобы вы доверяли агенту не вести себя плохо. Системы смарт-контрактов архитектурно делают невозможным плохое поведение за пределами определенных ограничений.

Это не устраняет всех проблем. Что происходит, когда агент ошибается в рамках своих ограниченных permissions? Кто несет ответственность, когда агент одобряет счет-фактуру, который технически соответствует всем закодированным критериям, но на самом деле является мошенническим? На эти вопросы нужны ответы.

Но эта отправная точка — архитектурно强制执行 границы permissions — это то, что блокчейн-системы имеют нативно, и что очень трудно переделать в традиционные каналы. Autonomous финансы наступят. И инфраструктура, которая сделает их безопасными, по необходимости будет нативной для стейблкоинов.

Переосмысление проблем безопасности

Золотая лихорадка в сфере стейблкоинов привлекает команды с radically разными представлениями о безопасности. Для некоторых из этих команд (и, к сожалению, для их клиентов) это плохо кончится.

Проявляется одна модель: двигаться быстро, привлекать пользователей, решать сложные задачи позже. Команды используют расплывчатые определения "самохранения", маскирующие actual модели доверия. Они торопятся с интеграцией без надлежащей проверки безопасности и поставщиков. Они идут на сокращения в управлении ключами. Они рассматривают операционную безопасность как成本中心.

Частично это понятно. Рынок развивается быстро. Конкурентное давление велико. Потратить дополнительно X месяцев на обеспечение безопасности может означать, что竞争对手 захватят рынок.

Такой компромисс имеет смысл в большинстве отраслей. Но не в финансовой инфраструктуре.

Создание банка или любого банкоподобного учреждения означает создание доверия на десятилетия, а не на кварталы. Это означает保守 управление рисками, даже если агрессивные подходы могут расти быстрее. Это означает создание систем, способных справляться с непредвиденными пограничными случаями.

Команды, которые выиграют в 2026 году и beyond, — это те, у кого есть настоящая экспертиза в предметной области и менталитет, ставящий безопасность во главу угла.

Проблема конфиденциальности

Мое непопулярное мнение: до сих пор проблема конфиденциальности в криптовалютном пространстве в значительной степени была просто галочкой. Для торговли, DeFi и спекуляций отсутствие существенной конфиденциальности не было препятствием. Вся экосистема в основном работала well с псевдонимными адресами и публичной историей транзакций.

Но по мере того, как инфраструктура стейблкоинов brings реальную商业 деятельность и производственную экономическую активность в блокчейн, это изменится.

Когда реальные компании используют каналы стейблкоинов для operational движения средств, конфиденциальность становится критически важной. Утечка竞争情报 — это реальная проблема: ваши поставщики, клиенты, денежные потоки видны всем, кто wants посмотреть. Ни одна серьезная компания не wants, чтобы ее финансовые операции были выставлены напоказ перед конкурентами, и ни один финансовый директор не будет перемещать значительные денежные операции на канал, где каждая транзакция может быть публично проанализирована.

Это проблема, которую нам нужно решить сегодня, чтобы она не стала узким местом для будущего adoption.

Хорошая новость заключается в том, что модель конфиденциальности для стейблкоинов не требует, чтобы полное видение крипто-панков стало реальностью. Нам не нужна полная анонимность. Нам нужно selective раскрытие информации, что является fundamentally другой целью.

Selective раскрытие означает: доказать то, что needs быть доказано, без необходимости раскрывать всю остальную информацию. Доказать, что у вас достаточно средств, не показывая баланс; доказать, что транзакция соответствует требованиям, не раскрывая details контрагента; доказать, что ваша личность соответствует требованиям, не предоставляя документы. Владелец средств может видеть все, система может проверить все, что необходимо для compliance, а другие могут видеть только то, что intentionally раскрыто.

У нас есть технологии для решения этой проблемы. Я общался со многими выдающимися командами, которые создают отличную инфраструктуру конфиденциальности.

Проблема в том, что эта технология еще молода. Эти codebase большие, их трудно аудировать, трудно формально верифицировать, и они не проверены в бою. Они требуют completely иных доверительных и security допущений, чем инфраструктура, которую мы already построили. Криптовалютная экосистема потратила годы на укрепление核心协议ов, накопление那种 операционного доверия, которое приходит только после经受住 атак и проверки пограничных случаев. Добавление новых, непроверенных слоев конфиденциальности рискует подорвать эту основу.

Настоящая проблема заключается в том, как добавить функции конфиденциальности без серьезного компромисса в безопасности. Это может означать более глубокое внедрение функций конфиденциальности в протоколы первого уровня или поиск способов, не требующих массового доверия к новым криптографическим системам.

Взгляд в будущее

История роста стейблкоинов в 2025 году в основном вращалась вокруг переноса того, что already существует в финтехе, на лучшую инфраструктуру: платежи, доходность, потребление, карточные услуги. Как глобализированный Mercury или ончейновый Revolut. Это хорошо. Это быстрее, дешевле и позволяет выйти на рынки, на которые традиционному финтеху требуются годы усилий.

Но каналы стейблкоинов разблокируют нечто большее, чем просто более эффективное выполнение тех же вещей. Вы получаете программируемые деньги. Вы получаете доступ к интернет-рынкам капитала, где каждый день создаются truly новые финансовые примитивы. Вы получаете возможность позволить агентам управлять средствами при真正 гарантированных условиях, а не просто доверять им не вести себя плохо.

Это наш шанс переосмыслить, какими на самом деле должны быть финансовые услуги.

Сейчас я не вижу足够多的 команд, которые стремятся к этому. Возможность есть, а большинство участников отрасли все еще просто запускают финтех-плейбук 2015 года на новых рельсах. Я надеюсь, что в 2026 году это изменится.

Twitter:https://twitter.com/BitpushNewsCN

Группа общения比推 TG:https://t.me/BitPushCommunity

Подписка比推 TG: https://t.me/bitpush