Автор оригинала: Лиам Акиба Райт

Перевод: Лаффи, Foresight News

Краткое содержание:

- Сообщается, что Standard Chartered выпустил исследовательский отчет по Uniswap, установив целевую цену токена UNI на уровне $100 к 2030 году.

- Ключевая логика Standard Chartered заключается в том, что токенизация активов создаст спрос на открытую ликвидность в DeFi, и Uniswap сможет обрабатывать большой объем транзакций и получать комиссионные доходы.

- Однако большинство институциональных токенизированных продуктов являются разрешительными, и продукт BlackRock BUIDL также доказывает, что в секторе DeFi все еще существуют барьеры для входа.

Standard Chartered установил целевую цену токена UNI на конец 2030 года в размере $100. Этот прогноз означает, что цена токена управления ведущей децентрализованной биржей значительно превысит текущие рыночные уровни.

Аргумент Standard Chartered заключается в том, что будущим токенизированным активам понадобятся децентрализованные торговые платформы для превращения фрагментированных финансовых инструментов в ликвидность, доступную для торговли.

По оценкам Standard Chartered, к 2028 году общий объем токенизированных активов в мире может достичь $4 трлн; к 2030 году доля токенизированных активов, поступающих на рынок DeFi, вырастет с нынешних примерно 3.5% до 30%. Основываясь на этих расчетах, к 2030 году рынок DeFi сможет обеспечить масштабы активов, превышающие $2 трлн.

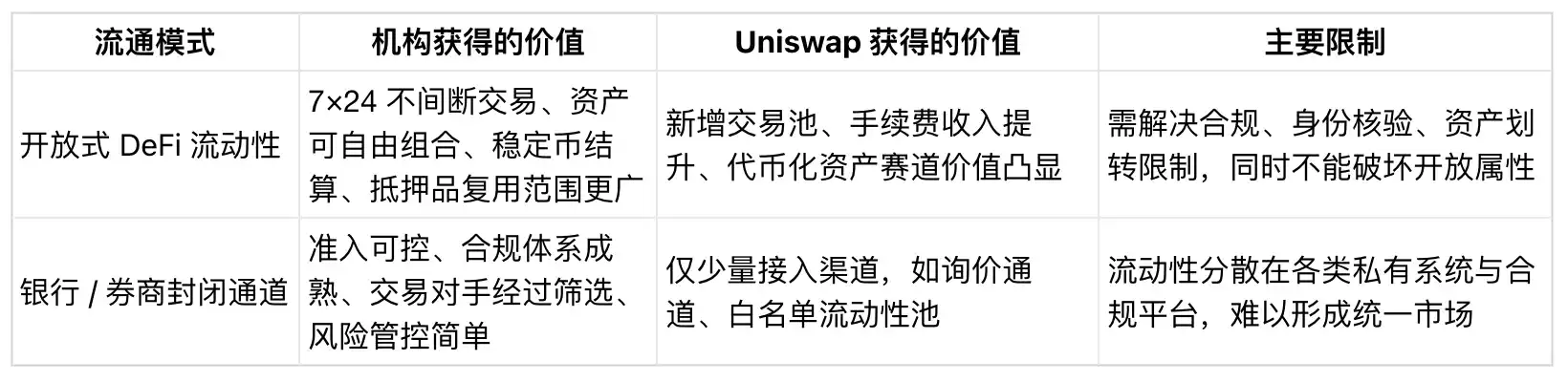

В настоящее время банки, управляющие активы, регистраторы и регулируемые платформы осваивают сектор токенизации активов. Однако если этим активам потребуется круглосуточная торговля, гибкое залоговое обеспечение и возможность кросс-продуктовых комбинаций, а собственные системы отдельных институтов не смогут удовлетворить эти потребности, то открытые децентрализованные протоколы получат преимущество в виде притока ликвидности.

В нынешних рыночных условиях возникает ключевой вопрос отрасли: станут ли токенизированные казначейские облигации, фонды, акции, стейблкоины и другие ончейн-активы ликвидными инструментами на открытом децентрализованном рынке или же их обращение всегда будет ограничено закрытыми системами со строгим доступом и полным контролем за расчетами и передачей?

Перспективы роста зависят от открытой ликвидности

Целевая оценка, данная Standard Chartered, основана на многоуровневых допущениях: во-первых, рынок токенизированных активов значительно расширится; во-вторых, значительная часть токенизированных активов перестанет быть просто регулируемыми упакованными активами, лежащими в блокчейне только для регистрации прав собственности, и станет действительно активной на рынке DeFi; в-третьих, Uniswap сможет захватить достаточную долю соответствующих торговых операций, что повысит стоимость токена UNI. Ядро этой логики смещает фокус с этапа выпуска активов на этап ликвидных торгов.

Standard Chartered уже давно определил токенизацию активов как долгосрочную значительную возможность. В 2024 году банк совместно с консалтинговой компанией Synpulse выпустил отчет, прогнозирующий, что к 2034 году объем токенизации реальных мировых активов достигнет $30.1 трлн, а торговое финансирование станет ключевым сектором применения. В отчете также отмечается, что токенизация породит новые приложения и бизнес-модели DeFi.

Отчет Citi о токенизации, выпущенный в июне 2026 года, дает схожую оценку масштаба рынка, но также указывает на сдерживающие факторы: в базовом сценарии банк прогнозирует объем токенизированных активов в $5.5 трлн к 2030 году, в оптимистичном — $8.2 трлн. В отчете также отмечается, что гибридные модели могут стать доминирующими, при этом институты будут контролировать каналы выпуска, дистрибуции и расчетов.

Расхождение между двумя подходами напрямую определяет пространство для развития Uniswap. Если объем токенизированных активов продолжит расти, но их стоимость останется заблокированной в банковских платформах, системах регистраторов, сетях брокеров и регулируемых торговых площадках, пространство для развития открытого DeFi будет весьма ограниченным.

И наоборот, если различным токенизированным финансовым инструментам, стейблкоинам и залоговым активам потребуется возможность свободной торговли между категориями, отраслевая позиция таких протоколов, как Uniswap, значительно усилится.

Данные DeFiLlama подтверждают, что у Uniswap есть основа для удовлетворения этого спроса. На момент публикации общий объем заблокированных средств (TVL) протокола в мультичейне составляет около $2.89 млрд, а доход от комиссий за последние 30 дней превышает $50 млн.

Существующие данные отражают лишь базовый операционный масштаб, но достаточно, чтобы показать, что позиционирование Uniswap — это инфраструктура ликвидности.

Для институтов существует четкая практическая разница. Выпуск токенов фонда — это один процесс, а создание торговой площадки, позволяющей свободно обменивать эти токены на стейблкоины, залоговое обеспечение и другие токенизированные активы, — это совершенно отдельный бизнес.

Именно этот пробел между ними определяет, станет ли автоматизированный маркет-мейкер Uniswap необходимой инфраструктурой или лишь периферийным каналом подключения.

Таким образом, выбор торгового канала так же важен, как и выпуск активов. Ликвидность определяет, смогут ли токенизированные продукты сформировать торгуемый рынок, переиспользуемое залоговое обеспечение и расчетные активы, или же они просто останутся статичными свидетельствами о праве собственности в регулируемых системах.

BlackRock BUIDL: соединение с DeFi, но с воротами доступа

Институциональный цифровой ликвидный фонд BUIDL от BlackRock — это реальный пример, иллюстрирующий это противоречие. В феврале этого года Uniswap Labs и регулируемая платформа Securitize совместно объявили о подключении фонда BlackRock USD Institutional Digital Liquidity Fund BUIDL к торговому каналу UniswapX.

Эта интеграция использует механизм запроса котировок (RFQ) и доступна только для пользователей из белого списка и предварительно утвержденных квалифицированных участников.

Предыдущий репортаж CryptoSlate о BUIDL выявил ключевое противоречие: хотя держатели BUIDL могут обменивать его на USDC через UniswapX, торговые права имеют строгие ограничения по допуску.

Торговый процесс осуществляется с использованием технологий DeFi, но обращение активов ограничено только утвержденными институциональными участниками.

Первоначальные правила выпуска продукта BlackRock BUIDL в полной мере отражают эту модель контроля: продукт предназначен только для квалифицированных инвесторов, минимальная сумма инвестиций — $5 млн, активы могут передаваться только заранее утвержденным лицам и не торгуются ни на одной бирже.

Данные RWA.xyz показывают, что на 16 июня общий размер активов BUIDL составлял около $2.37 млрд, а количество держателей — всего 108.

В сочетании с правилами доступа становится очевидно текущее состояние индустрии токенизации. Масштабные токенизированные продукты могут появляться в блокчейне, но право участия в них высококонцентрировано и на всех этапах подлежит контролю доступа.

Материалы для встреч с инвесторами Standard Chartered в мае 2026 года также использовали пример подключения BUIDL к Uniswap в качестве аргумента, что децентрализованные платформы могут использоваться для дистрибуции и торговли активами.

Даже если полный исследовательский отчет по оценке UNI еще не опубликован, эти материалы для встреч относят Uniswap к вспомогательной инфраструктуре для институциональных цифровых активов, что и является фундаментальной основой для целевой цены в $100.

Модель BlackRock BUIDL находится между двумя подходами: технология Uniswap используется на базовом уровне, но на всех этапах сохраняется институциональный контроль доступа. Такая конструкция строит мост к инфраструктуре DeFi, но не помещает токенизированные активы полностью в пулы ликвидности без ограничений доступа.

Скорее всего, решения по ликвидности, приемлемые для институциональных активов, сначала будут использовать такую компромиссную модель: использование инфраструктуры DeFi для совершения сделок и расчетов при одновременном установлении жестких ограничений на идентификацию пользователей, передачу активов и контрагентов.

UNI по-прежнему не имеет механизма захвата стоимости

Даже если Uniswap будет обрабатывать больше сделок с токенизированными активами реального мира, это не означает, что держатели UNI получат прямую выгоду — протоколу по-прежнему не хватает стабильного механизма захвата стоимости.

Предложение по обновлению токеномики UNI, ранее принятое сообществом на платформе Tally, определило распределение комиссий протокола и механизм сжигания UNI, а также предложило сделать Uniswap торговым узлом по умолчанию для токенизированных активов.

Этот план предоставляет путь реализации для логики оценки, но имеет несколько предпосылок: решения управления сообществом, корректировка комиссий, институциональное деловое сотрудничество и рост реальных торговых объемов — все это необходимо.

Целевая цена в $100, установленная Standard Chartered, не только намного превышает текущие уровни, но и превосходит исторический максимум UNI 2021 года. Для достижения этой цели недостаточно просто роста выпуска активов; необходимы реальный устойчивый торговый оборот, стабильный доход от комиссий, а также четкий механизм связи между развитием протокола и стоимостью токена.

Ключевое противоречие в секторе институциональной токенизации заключается в том, что банкам и управляющим активами нужны как возможности децентрализации, такие как ончейн-расчеты, круглосуточные переводы, программируемое залоговое обеспечение и платежи стейблкоинами, так и сохранение контроля над KYC-проверками, ограничениями на передачу активов, назначением контрагентов и самостоятельным управлением вторичным рынком.

Исследовательский отчет Совета по финансовой стабильности (FSB) о токенизации также подтверждает эту осторожность. В отчете отмечается, что текущий общий масштаб токенизации еще мал, и в отрасли существуют множественные проблемы, такие как закрытость доступа, недостаточная межплатформенная совместимость, ограниченность расчетных активов и фрагментация торговых площадок.

Эти трения и являются основным препятствием для превращения токенизированных активов в универсальные инструменты ликвидности DeFi.

Если эти отраслевые барьеры сохранятся в долгосрочной перспективе, Uniswap останется лишь периферийным каналом подключения для институциональных систем токенизации; если же связанные с этим трудности будут постепенно смягчаться, протокол станет ключевой торговой площадкой для встречи токенизированных фондов, стейблкоинов и нативных криптоактивов.

В конечном счете, ядро этого прогноза оценки Standard Chartered зависит от того, куда в итоге потечет ликвидность от токенизации. Целевая цена в $100 представляет собой значительный потенциал роста, но более важный сигнал заключается в том, что традиционный уолл-стритовский инвестиционный банк уже признал, что протоколы DeFi имеют шанс получить свою долю от волны институциональной токенизации.

Пример BlackRock BUIDL уже доказал, что управляющие активами могут использовать технологии DeFi, сохраняя при этом строгий контроль за обращением; прогнозы Citi по индустрии токенизации также предсказывают, что Уолл-стрит, скорее всего, построит гибридные системы, сохраняя твердый контроль над выпуском, дистрибуцией и расчетами в руках институтов; а различные отраслевые проблемы, отмеченные FSB, подчеркивают, что совместимость и системы расчетов остаются ключевыми трудностями отрасли.

Последующие рыночные сигналы будут поступать от большего количества примеров подключения токенизированных активов. Если новые активы будут использовать изолированные каналы запроса котировок с белыми списками, открытое DeFi сможет захватить лишь небольшую долю рынка; если же будут постепенно внедряться объединенные пулы ликвидности для различных активов, а пользовательские правила контроля будут сокращаться, позиционирование Uniswap в секторе токенизации перестанет ограничиваться лишь обменом нативных криптовалют.