Автор: Хлоя, ChainCatcher

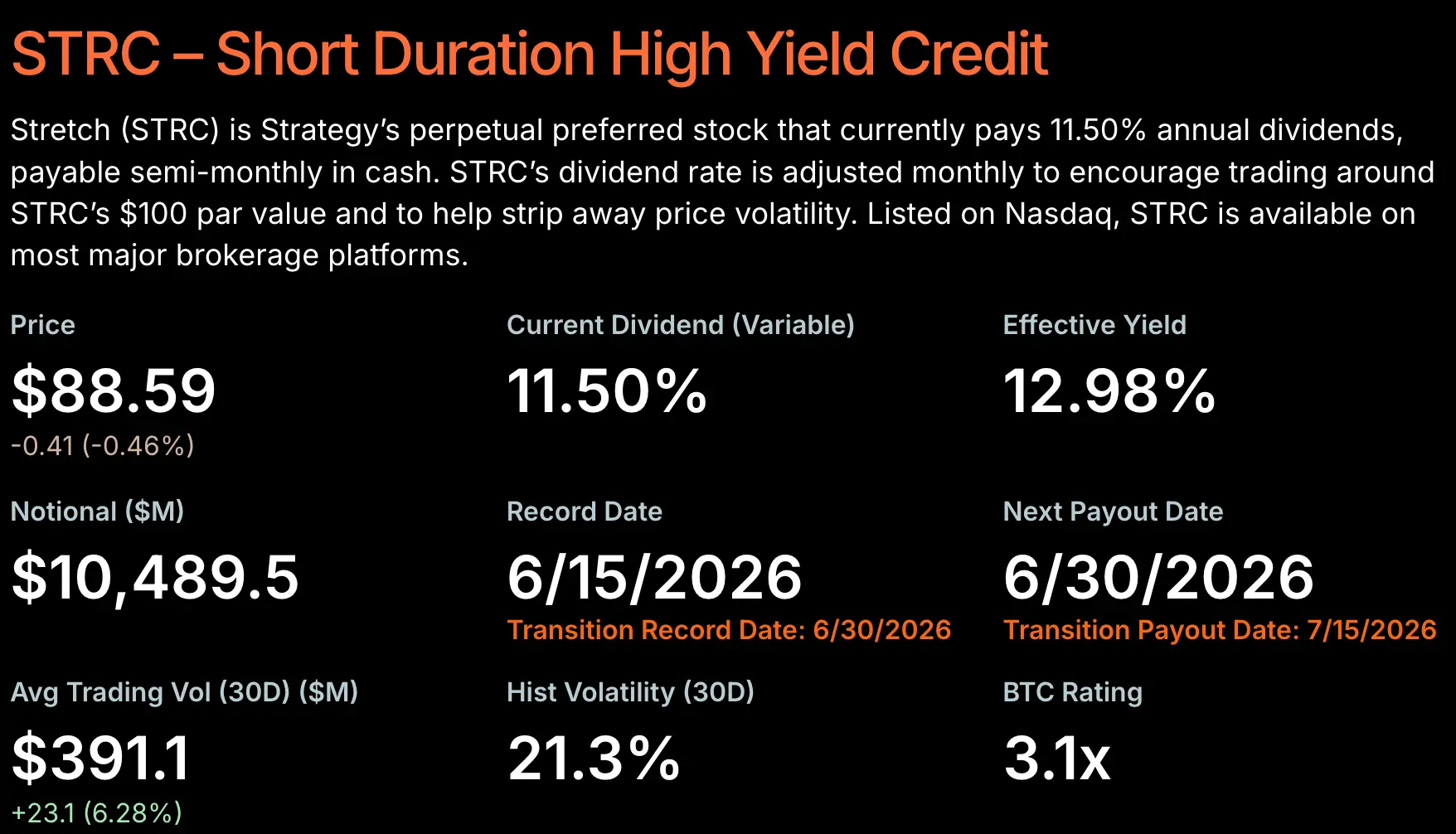

С момента выпуска STRC компанией Strategy в конце июля 2025 года биткоин упал примерно на 40% или почти на 50%. Эти привилегированные акции, разработанные для "торговли по номиналу в 100 долларов", теперь погрязли в дисконте: в четверг на прошлой неделе внутри дня был установлен исторический минимум в 82,53 доллара, а текущая цена закрытия составляет всего 88,59 доллара, что примерно на 13% ниже номинала. По мере расширения дисконта эффективная доходность STRC поднялась до уровня свыше 12,9%, приближаясь к 13%.

Глава отдела биткоин-стратегии The Smarter Web Company Джесси Майерс заявил по этому поводу: "Со Strategy всё в порядке (Strategy is fine)", в то время как экономист Питер Шифф вновь назвал всю структуру "классической централизованной пирамидой".

Таким образом, несколько старых вопросов снова вышли на первый план: Будет ли Strategy вынуждена продавать биткоины? Является ли её маховик роста, на котором она основана, финансовой пирамидой?

Механизм STRC разработан искусственным интеллектом?

Прежде чем говорить о STRC, стоит упомянуть одну легко упускаемую из виду, но вновь всплывшую на волне падения деталь: эта структура была создана в ходе обсуждения Сейлора с ИИ.

Споры возникли из-за вновь распространившегося в X фрагмента интервью CoinDesk за май. Сейлор в этом отрывке откровенно признался, что он активно использовал искусственный интеллект при разработке привилегированных акций Strategy. Он сказал, что, работая над Stretch, все эти вещи он проектировал с помощью ИИ, в одиночку он бы этого не сделал, и он потратил много часов на обсуждение с ИИ туда и обратно.

По его словам, он постоянно бросал ИИ различные структурные установки, проверяя, являются ли какие-то нетипичные идеи юридически состоятельными. Когда он предложил: "Я хочу привилегированные акции, которые выплачивают дивиденды ежемесячно и стабильно стоят 100 долларов", ответ ИИ был таков: раньше этого никто не делал, но это совершенно законно и совершенно разумно.

Интересно, что когда STRC упал ниже номинала и рынок начал сомневаться в способности этого механизма удержаться, многие зарубежные СМИ просто вернулись к ИИ, включая ChatGPT, Grok и Claude, с вопросом, сможет ли STRC снова подняться до 100 долларов.

Будет ли Strategy снова продавать биткоины?

Не так давно Strategy продала 32 BTC на сумму около 2,5 млн долларов для выполнения обязательств по выплате дивидендов. Этот объём незначителен по сравнению с общими резервами биткоинов компании, но он доказывает одну вещь: когда эффективность финансирования, обеспечиваемая STRC, снижается, денежные обязательства действительно могут вынудить к ограниченным продажам биткоинов.

Более тревожным является резкое затухание покупательского спроса. Темпы увеличения холдингов биткоинов Strategy явно замедлились: в апреле этого года она вложила 2,54 млрд долларов в покупку 34 164 BTC за одну неделю; в мае добавила ещё 24 869 BTC примерно на 2,01 млрд долларов. Но к июню еженедельный объём покупок сократился примерно до 1 млрд долларов. На неделе, закончившейся 8 июня, было куплено 1550 монет (101 млн долларов), на неделе, закончившейся 15 июня, ещё 1587 монет (100 млн долларов), в результате общий холдинг достиг 846 842 монет.

Кроме того, расширение дисконта не только подняло доходность, но и привело к приостановке механизма "выпуска по рыночной цене" (at-the-market), то есть выпуска новых акций по текущей рыночной цене партиями на открытый рынок для привлечения наличных средств, который является ключевым звеном, поддерживающим весь этот маховик биткоина.

Однако быки не принимают эту нарратив о "спирали гибели". Джесси Майерс считает, что эта волна продаж STRC больше похожа на разгрузку плеча, а не на ухудшение фундаментальных показателей. По его оценкам, при неизменных условиях Strategy в текущем состоянии сможет выплачивать дивиденды по STRC в течение 32 лет; и если биткоин будет расти примерно на 2% в год, это обязательство сможет покрываться бесконечно. Более того, сам инструмент выпуска акций никуда не делся, даже если выпуск по рыночной цене временно приостановлен, у Strategy остаётся несколько резервных вариантов финансирования, включая возобновление выпуска обыкновенных акций MSTR, использование денежных резервов, и только в крайнем случае она прибегнет к продаже биткоинов.

Медведи же придерживаются классического сценария Шиффа. Он утверждает, что если Сейлор поднимет доходность до 13%, ему придётся финансировать это, продавая больше акций MSTR с ещё большим дисконтом; если же он не поднимет доходность, цена STRC будет продолжать падать. По его мнению, единственный способ остановить эту спираль гибели — это напрямую отменить дивиденды, но это мгновенно обрушит STRC, увлекая за собой вниз MSTR и биткоин.

Является ли этот маховик финансовой пирамидой?

Обвинение Шиффа звучит прямо: STRC — это "классическая централизованная пирамида", потому что её функционирование зависит от того, сможет ли Strategy продолжать привлекать новые деньги через очередной выпуск акций или просто продавать биткоины для выполнения обязательств. Даже трейдер DonAlt публично поставил под сомнение, почему после падения ниже номинала динамика цены STRC "торгуется как пирамида".

Strategy не дала прямого ответа на подобные обвинения, продолжая позиционировать STRC как привилегированные акции, обеспеченные её стратегией DAT с биткоинами. Более конкретным действием стал переход STRC с ежемесячных на полумесячные дивидендные выплаты, то есть выплаты дважды в месяц.

Ключевой аргумент противоположной стороны — "разгрузка плеча". Майерс указывает, что проблема не в самой структуре, а в том, что STRC долгое время торговалась в диапазоне 99–100 долларов, что побуждало инвесторов использовать высокое кредитное плечо, многие ожидали, что этот инструмент будет стабильно держаться выше 95 долларов; как только цена пошла вниз, маржин-коллы и вынужденные закрытия позиций усилили и ускорили это падение.

Аналитик Скотт Мелкер предлагает другой угол зрения: дисконт, напротив, может привлечь покупателей, стремящихся к доходу. Потому что дивиденды по STRC рассчитываются исходя из ликвидационного приоритета в 100 долларов, а не из рыночной цены. При дивидендной доходности в 11,5% фактическая доходность для покупателя по 90 долларов составляет около 12,8%, а для покупателя по 85 долларов — около 13,5%. Чем глубже дисконт, тем выше эффективная доходность, что само по себе является приманкой.

Таким образом, ответ на вопрос "пирамида ли это" в конечном итоге зависит от того, какому объяснению верит рынок: одна версия гласит, что этот механизм изначально может вращаться только за счёт постоянного привлечения новых денег, деньги новых участников идут на выплаты более ранним участникам, что является признаком пирамиды. Другая версия: сам инструмент исправен, просто раньше все считали его стабильным и активно занимали деньги для увеличения позиций, и теперь, когда цена пошла вниз, эти игроки вынуждены фиксировать убытки, что и усилило падение; это разовая чистка, а не проблема самого инструмента.

Полумесячные дивиденды вступают в силу, ответ может проясниться в июне?

Как упоминалось выше, раз эта структура была разработана Сейлором с помощью ИИ, многие зарубежные СМИ просто задали тот же вопрос самим ИИ: сможет ли STRC вернуться к 100 долларам и что должна сделать Strategy, чтобы восстановить доверие рынка. Общий ответ ChatGPT, Grok и Claude: "Возврат к 100 долларам требует выполнения условий".

ChatGPT считает, что возврат к 100 долларам всё ещё возможен, но требует сочетания трёх факторов: более сильного доверия рынка, устойчивого покрытия дивидендов и восстановления цены биткоина. Он подчёркивает, что самый быстрый путь к восстановлению — заставить инвесторов снова поверить в то, что дивиденды можно поддерживать, не прибегая к продаже активов; если впоследствии действительно потребуется больше продаж биткоинов, доверие может ещё больше ухудшиться.

Grok наиболее сдержан, прямо заявляя, что "возможно, но будет чрезвычайно трудно". По его мнению, рынок по сути спрашивает: может ли двигатель, питающий эту машину для покупки биткоинов, продолжать работать. Он считает, что устойчивый рост биткоина станет самым эффективным катализатором; напротив, длительная слабость будет давить как на STRC, так и на MSTR.

Claude отмечает, что привилегированные акции действительно часто восстанавливаются из дисконта до номинала, но при условии, что инвесторы снова поверят в способность эмитента выполнять долгосрочные обязательства. "Восстановление возможно, но рынку необходимо увидеть доказательства того, что эта структура может работать и в неблагоприятных условиях, а не только при росте биткоина".

Итак, есть ли проблема в этой стратегии? И медведи в лице Шиффа, и быки в лице Майерса, и передовые модели ИИ указывают на одну и ту же решающую переменную: сможет ли Strategy продолжать выполнять дивидендные обязательства без продажи биткоинов.

Настоящий маховик ещё не остановился, но явно замедлился: выпуск по рыночной цене приостановлен, скорость покупки биткоинов сократилась с десятков миллиардов долларов в неделю в начале этого года до примерно 1 млрд долларов в неделю в июне; продажа тех 32 BTC доказывает, что когда выпуск акций идёт плохо, дверь для "продажи биткоинов для выплаты дивидендов" уже открыта. Является ли это пирамидой или разовой чисткой плеча, будет видно по тому, сможет ли STRC вернуться к номиналу и за счёт чего именно Strategy будет выплачивать дивиденды.

Наиболее конкретная точка наблюдения приходится на 30 июня: в этот день вступает в силу переход STRC на полумесячные дивиденды, но настоящая интрига заключается в правилах автоматической корректировки дивидендной ставки в зависимости от цены — если средняя цена за месяц ниже 95 долларов, рекомендуется повышение ставки, и только выше 99 долларов оно прекращается. Сейчас инструмент прочно застрял ниже 95 долларов, что почти наверняка приведёт к очередному повышению ставки, а дивидендная доходность уже выросла с 9% в августе 2025 года до 11,5%.

В этом и заключается суть спирали гибели по Шиффу: чем ниже цена, тем больше механизм автоматически поднимает дивидендную ставку, тем больше денежный счёт, и в конечном итоге его можно покрыть только выпуском большего количества акций или продажей большего количества биткоинов. Является ли этот механизм "стабилизатором" или "ускорителем", ответ кроется в будущих ценах и ставках.