Оригинал отPrince

Компиляция | Odaily Planet Daily Golem(@web 3_golem)

Провал кредитования с фиксированной ставкой в криптопространстве связан не только с тем, что пользователи DeFi отказываются от него. Другая причина его провала заключается в том, что протоколы DeFi при разработке кредитных продуктов исходили из предположений денежного рынка, а затем развернули их в экосистеме, ориентированной на ликвидность; несоответствие между пользовательскими предположениями и фактическим поведением капитала привело к тому, что кредитование с фиксированной ставкой оставалось нишевым рынком.

Продукты с фиксированной ставкой непопулярны в криптопространстве

Сегодня почти все основные кредитные протоколы создают продукты с фиксированной ставкой, что во многом обусловлено RWA (Real World Assets). Эта тенденция оправдана, потому что как только мы приближаемся к реальному мировому кредитованию, фиксированные сроки и предсказуемые выплаты становятся крайне важными. В этом контексте кредитование с фиксированной ставкой кажется неизбежным выбором.

Заемщики жаждут определенности: фиксированные выплаты, известные сроки, отсутствие неожиданных изменений цены. Если DeFi должен функционировать как настоящие финансы, то кредитование с фиксированной ставкой, по логике, должно играть ключевую роль.

Однако каждый цикл демонстрирует обратное. Рынок плавающих процентных ставок (денежный рынок) огромен, в то время как рынок фиксированных ставок остается вялым. Большинство «фиксированных» продуктов в конечном итоге ведут себя как нишевые облигации, удерживаемые до погашения.

Это не случайно, это отражает состав участников рынка и то, как эти рынки устроены.

TradFi имеет кредитные рынки, DeFi полагается на денежные рынки

Кредиты с фиксированной ставкой работают в традиционной финансовой системе, потому что эта система построена вокруг времени. Кривая доходности anchoring цены, базовые процентные ставки меняются относительно медленно. Некоторые учреждения имеют четкую обязанность удерживать duration, управлять несоответствиями (mismatch) и оставаться платежеспособными, когда потоки капитала являются однонаправленными.

Банки выдают долгосрочные кредиты (ипотека — самый очевидный пример) и финансируют их за счет обязательств, которые не принадлежат «спекулятивному капиталу». Когда процентные ставки меняются, им не нужно немедленно ликвидировать активы. Управление duration осуществляется через структурирование баланса, хеджирование, секьюритизацию и глубокий слой посредничества, предназначенный для распределения рисков.

Ключевой момент не в существовании кредитов с фиксированной ставкой, а в том, что всегда есть кто-то, кто поглощает несоответствие, когда сроки кредиторов и заемщиков не полностью совпадают.

DeFi никогда не строил такую систему.

DeFi построил нечто, больше похожее на денежные рынки по требованию. Ожидания большинства поставщиков капитала просты: получать доход на闲置ные средства, сохраняя ликвидность. Это предпочтение незаметно определяет, какие продукты могут масштабироваться.

Когда кредиторы ведут себя подобно управляющим денежными средствами, рынок структурируется вокруг продуктов, которые ощущаются как кэш, а не как кредитные продукты.

Как кредиторы DeFi понимают значение «кредитования»

Самое важное различие не между фиксированной и плавающей ставкой, а в обязательстве по выводу средств.

В пулах с плавающей ставкой, таких как Aave, поставщики получают токен, который, по сути, является ликвидным складским свидетельством (liquidity receipt). Они могут вывести средства в любое время, ротировать капитал при появлении лучших инвестиционных возможностей и, как правило, использовать свою позицию в качестве залога для других операций. Сама эта опция является продуктом.

Кредиторы соглашаются на несколько более низкую доходность за это. Но они не глупы, они платят за ликвидность, композитность (composability) и возможность переоценки без дополнительных затрат.

Использование фиксированной ставки переворачивает эти отношения. Чтобы получить премию за duration, кредитор должен отказаться от гибкости и согласиться на то, что его средства будут заблокированы на определенный период. Иногда такая сделка оправдана, но только если компенсация адекватна. На практике большинство схем с фиксированной ставкой предлагают компенсацию, недостаточную для покрытия потери опциона.

Почему ликвидный залог тянет ставки к плавающим?

Сегодня большинство крупномасштабного криптокредитования — это не кредит в традиционном смысле. По своей сути, это маржинальное кредитование и репо (repo), обеспеченные высоколиквидным залогом, и такие рынки естественным образом используют плавающие ставки.

В традиционных финансах репо и маржинальное финансирование также постоянно переоцениваются. Залог ликвиден, риск оценивается по рыночной стоимости. Обе стороны ожидают, что эти отношения будут корректироваться в любое время, то же самое происходит и с криптокредитованием.

Это также объясняет вопрос, который кредиторы часто упускают из виду.

Чтобы получить ликвидность, кредиторы фактически согласились на экономическую отдачу, значительно ниже той, что подразумевает номинальная ставка.

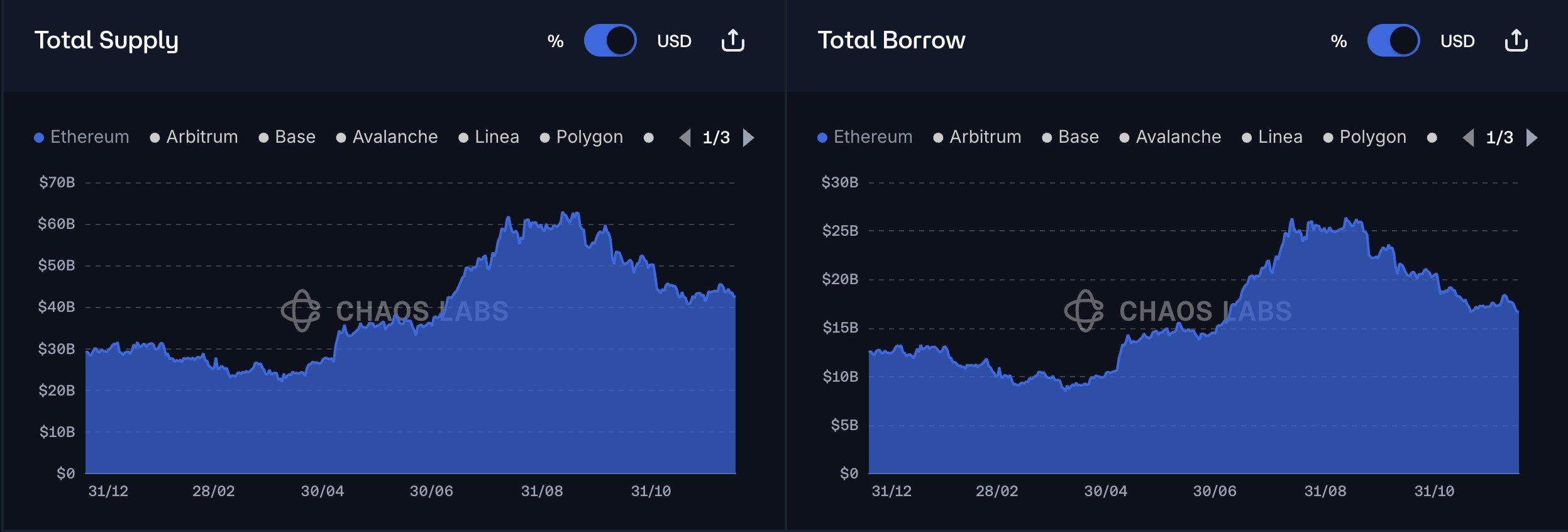

На платформе Aave существует большой спред между суммой, которую платят заемщики, и доходом, который получают кредиторы. Часть этого составляет комиссия протокола, но значительная часть возникает из-за того, что коэффициент использования пула (utilization rate) должен поддерживаться ниже определенного уровня, чтобы обеспечить бесперебойный вывод средств в условиях стресса.

Сравнение спроса и предложения Aave за год

Этот спред проявляется в виде сниженной доходности, которая является ценой, которую кредиторы платят за гарантированный бесперебойный вывод.

Следовательно, когда появляется продукт с фиксированной ставкой и предлагает умеренную премию в обмен на блокировку средств, он конкурирует не с нейтральным базовым продуктом, а с продуктом, который намеренно занижает доходность, но обладает высокой ликвидностью и безопасностью.

Чтобы победить, недостаточно просто предложить немного более высокую годовую процентную yield (APY).

Почему заемщики все еще мирятся с рынком плавающих ставок?

Обычно заемщики любят определенность, но большинство ончейн-кредитов — это не ипотека для домохозяйств. Они связаны с leverage, basis trading, избеганием ликвидации, рециркуляцией залога и тактическим управлением балансом.

Как показал @SilvioBusonero в своем анализе заемщиков Aave, большая часть ончейн-долга relies на рекуррентные кредиты (recurring loans) и basis стратегии, а не на долгосрочное финансирование.

Эти заемщики не хотят платить высокую премию за долгосрочные кредиты, потому что не планируют держать их долго. Они хотят фиксировать ставку, когда это удобно, и рефинансировать, когда неудобно. Если ставки будут для них благоприятными, они продолжат держать. Если возникнут проблемы, они быстро закроют позиции.

Таким образом, в конечном итоге формируется рынок, на котором кредиторам нужна премия за блокировку средств, но заемщики не хотят платить эту премию.

Вот почему рынки фиксированных ставок постоянно превращаются в односторонние рынки.

Рынок фиксированных ставок — это проблема одностороннего рынка

Провал фиксированных ставок в криптографии часто объясняется реализацией. Сравниваются аукционные механизмы и AMM (автоматические маркет-мейкеры), раунды и пулы, лучшие кривые доходности, лучший пользовательский опыт и т.д.

Было опробовано много различных механизмов. Term Finance проводит аукционы, Notional создал инструменты с явным сроком, Yield опробовал AMM на основе сроков, Aave даже попытался имитировать кредитование с фиксированной ставкой в системе пулов.

Дизайны различаются, но результат один и тот же, более глубокая проблема заключается в ментальной модели, стоящей за этим.

В конечном счете, спор сводится к структуре рынка. Некоторые argue, что большинство протоколов с фиксированной ставкой пытаются сделать так, чтобы кредит ощущался как разновидность денежного рынка. Они сохраняют пулы, пассивные депозиты и обещания ликвидности, а просто меняют способ котировки ставки. На поверхности это делает фиксированную ставку более приемлемой, но также заставляет кредит наследовать ограничения денежного рынков.

Фиксированная ставка — это не просто другая ставка, это другой продукт.

В то же время, утверждение, что эти продукты предназначены для будущей пользовательской базы, верно лишь отчасти. Ожидалось, что институциональные инвесторы, долгосрочные вкладчики и заемщики, ориентированные на кредит, хлынут и станут опорой этих рынков. Но фактически пришедший капитал больше похож на активный капитал.

Институциональные инвесторы появляются как asset allocators, стратеги и трейдеры, долгосрочные вкладчики никогда не достигали значительного масштаба, нативные кредитные заемщики существуют, но заемщики не являются якорем кредитного рынка, якорями являются кредиторы.

Следовательно, ограничивающим фактором никогда не была чисто проблема дистрибуции, а результат взаимодействия поведения капитала с ошибочной структурой рынка.

Чтобы механизмы фиксированной ставки работали в large scale, должно выполняться одно из следующих условий:

- Кредиторы готовы принять блокировку средств;

- Существует глубокий вторичный рынок, где кредиторы могут выйти по разумной цене;

- Кто-то накапливает капитал с duration, позволяя кредиторам притворяться, что у них есть ликвидность.

Кредиторы DeFi в основном отказываются от первого условия, вторичный рынок срочного риска все еще слаб, третье условие незаметно меняет структуру баланса, чего большинство протоколов пытается избежать.

Вот почему механизмы фиксированной ставки всегда оказываются загнанными в угол, едва существующими, но никогда не становясь местом размещения капитала по умолчанию.

Сегментация по срокам приводит к fragmentation ликвидности, вторичный рынок все еще слаб

Продукты с фиксированной ставкой создают сегментацию по срокам (term segmentation), которая приводит к fragmentation ликвидности.

Каждая дата погашения — это different финансовый инструмент с разными рисками. Требование, погашаемое на следующей неделе, совершенно иное, чем требование, погашаемое через три месяца. Если кредитор хочет выйти досрочно, ему нужно, чтобы кто-то купил это требование в этот конкретный момент времени.

Это означает либо:

- Наличие нескольких независимых пулов (по одному на каждый срок погашения)

- Наличие настоящего order book с настоящими маркет-мейкерами, котирующими цены по всей кривой доходности

DeFi еще не предоставил устойчивой версии второго варианта для кредитной сферы, по крайней мере, не в large scale на данный момент.

Вместо этого мы наблюдаем déjà vu: ликвидность ухудшается, ценовые impact увеличиваются. «Досрочный выход» превращается в «вы можете выйти, но с дисконтом», и иногда этот дисконт съедает большую часть ожидаемого дохода кредитора.

Как только кредитор сталкивается с этим, позиция перестает быть похожей на депозит и превращается в актив, которым нужно управлять. После этого большая часть капитала тихо уходит.

Конкретное сравнение: Aave vs Term Finance

Давайте посмотрим, куда на самом деле направляются средства.

Aave работает в huge масштабах с объемами кредитования в миллиарды долларов, в то время как Term Finance, хорошо спроектированный и полностью отвечающий потребностям сторонников фиксированных ставок, остается небольшим по сравнению с денежными рынками. Этот разрыв — не эффект бренда, он отражает фактические предпочтения кредиторов.

На Ethereum Aave v3 поставщики USDC могут получить около 3% годовой доходности (APY), сохраняя мгновенную ликвидность и высоко compostable позиции. Заемщики платят около 5% за тот же период.

Для сравнения, Term Finance обычно может провести аукцион по фиксированной ставке USDC на 4 недели с доходностью в mid-single digits, иногда даже выше, в зависимости от залога и условий. На поверхности это кажется лучше.

Но ключ — в perspective кредитора.

Если вы кредитор, рассматривающий два варианта:

- Доходность около 3.5%, похожая на кэш (выйти в любой момент, ротировать в любой момент, использовать позицию для других целей);

- Доходность около 5%, похожая на облигацию (удерживать до погашения, ограниченная ликвидность для выхода, если только кто-то не перехватит).

Сравнение годовой процентной доходности (APY) Aave и Term Finance

Многие кредиторы DeFi выбирают первый вариант, даже если второй численно выше. Потому что цифры — это не вся отдача, вся отдача включает стоимость опциона.

Рынки фиксированных ставок требуют, чтобы кредиторы DeFi стали покупателями облигаций, в то время как в этой экосистеме большая часть капитала обучена быть спекулятивными поставщиками ликвидности.

Это предпочтение объясняет, почему ликвидность концентрируется в specific areas. Как только ликвидность становится недостаточной, заемщики immediately ощущают снижение efficiency исполнения и ограничения в возможностях финансирования, и они возвращаются к плавающим ставкам.

Почему фиксированная ставка, возможно, никогда не станет вариантом по умолчанию для криптовалют

Фиксированная ставка может существовать, она даже может быть healthy.

Но она не станет местом по умолчанию для размещения средств кредиторами DeFiyat, по крайней мере, до тех пор, пока не изменится база кредиторов.

Пока большинство кредиторов ожидают паритетной ликвидности, ценят compostability так же, как и доходность, и предпочитают позиции, которые автоматически адаптируются, фиксированная ставка остается структурно в невыгодном положении.

Рынки плавающих ставок побеждают, потому что они соответствуют фактическому поведению участников. Они являются денежными рынками для оборотного капитала, а не кредитными рынками для долгосрочных активов.

Что нужно изменить в продуктах с фиксированной ставкой?

Если фиксированная ставка хочет работать, ее нужно рассматривать как кредит, а не как замаскированный сберегательный счет.

Досрочный выход должен иметь свою цену, а не быть просто обещанием; риск срока должен быть явным; когда потоки капитала не совпадают, должен найтись тот, кто готов взять на себя обязательства другой стороны.

Наиболее жизнеспособный путь — это hybrid модель. Плавающая ставка как базовый слой для размещения капитала, фиксированная ставка как опциональный инструмент для тех, кто явно хочет покупать или продавать duration.

Более реалистичный путь — не насильственное внедрение фиксированной ставки в денежные рынки, а сохранение гибкости ликвидности с предоставлением опции для тех, кто ищет определенности.