Автор оригинала: @0xJaehaerys, Gelora Research

Компиляция оригинала: EeeVee, SpecialistXBT, BlockBeats

Оригинальное название: Кредитным рынкам не нужна модель управляющих

Примечание редактора: После последовательных взломов Stream Finance и USDX сообщество DeFi переживает болезненное разочарование. Модель «управляющих (Curator)», представленная такими протоколами, как Morpho и Euler, изначально предназначалась для решения проблемы фрагментации ликвидности, но непреднамеренно вернула на блокчейн риск человеческого фактора. Автор данной статьи указывает, что текущие кредитные протоколы ошибочно объединили «определение риска» и «сопоставление ордеров». Заимствуя модель ордерных книг из традиционных финансов, в статье строится новая парадигма, не требующая управляющих и автоматически маршрутизируемая алгоритмами.

Логика эволюции кредитных рынков

Обзор истории эволюции ончейн-трейдинга может помочь нам понять кредитные рынки.

AMM на основе постоянной функции (такие как Uniswap) решили фундаментальную проблему: как создать рынок при отсутствии активных маркет-мейкеров? Ответ заключается в использовании «формы» ликвидности, предустановленной неизменной функцией. Поставщики ликвидности заранее соглашаются на определенную стратегию, а протокол автоматически обрабатывает и исполняет ее.

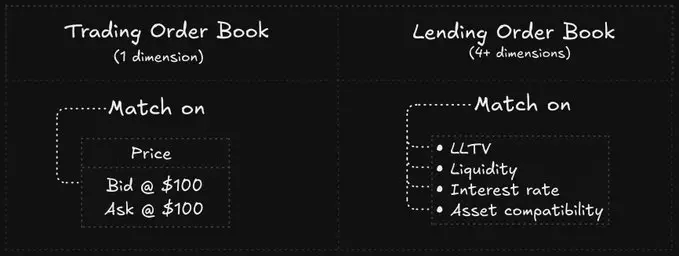

Это хорошо работает в трейдинге, потому что торговля относительно проста: покупатель и продавец встречаются по определенной цене. Но кредитование гораздо сложнее. Кредит включает в себя несколько измерений:

Процентная ставка

Тип залога

Коэффициент кредитного плеча (LTV)

Срок (фиксированный vs до востребования)

Механизм ликвидации

Сопоставление кредита требует одновременного удовлетворения ограничений по всем этим измерениям.

Раннее DeFi-кредитование напрямую заимствовало решения, подобные AMM. Протоколы, такие как Compound и Aave, предустанавливали кривую процентной ставки, и кредиторы присоединялись к общему пулу liquidity. Это позволяло кредитным рынкам функционировать без активных кредиторов.

Но в этой аналогии есть фатальный изъян. В сделках на DEX форма кривой постоянной функции влияет на качество исполнения (проскальзывание, глубина); в кредитовании же форма кривой процентной ставки напрямую определяет риск. Когда все кредиторы делят один пул, они также делят риск всех залогов, которые пул принимает. Кредиторы не могут выразить желание нести риск только определенного типа.

В сфере трейдинга эту проблему решает ордерная книга: она позволяет маркет-мейкерам определять свою собственную «форму кривой». Каждый маркет-мейкер выставляет котировки по удобной для себя цене, ордерная книга агрегирует эти котировки в единый рынок, но каждый маркет-мейкер сохраняет контроль над своим риском.

Можно ли применить тот же подход к кредитованию? Проект под названием Avon пытается ответить на этот вопрос.

Проблема фрагментации ликвидности

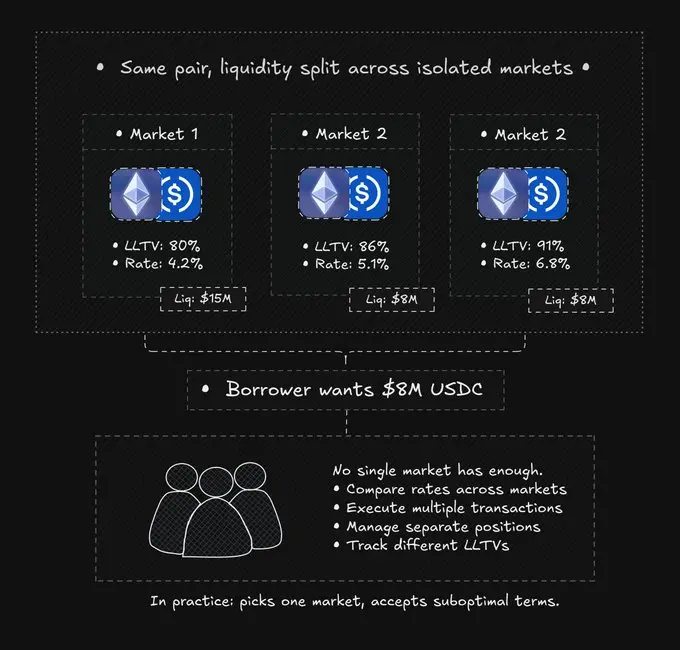

Чтобы дать кредиторам контроль, первой попыткой DeFi стало изолирование рынков.

Протоколы, такие как Morpho Blue, Euler, позволяют любому создавать кредитные рынки с определенными параметрами: указанный залог, занимаемый актив, фиксированный LTV для ликвидации и кривая процентной ставки. Кредиторы вносят средства на рынки, соответствующие их аппетиту к риску. Плохой долг на одном рынке никогда не затронет другой.

Для кредиторов это идеально — они получают желаемую изоляцию рисков.

Но для заемщиков это создает фрагментацию.

Возьмем, к примеру, кредитование ETH-USDC. Может существовать дюжина различных рынков:

Рынок B: 3 млн ликвидности, 86% LTV, 5.1% ставка

Рынок C: 2 млн ликвидности, 91% LTV, 6.8% ставка

... и еще 9 рынков с меньшей ликвидностью

Пользователь, желающий занять 8 миллионов долларов, не может удовлетворить свой запрос на одном рынке. Он должен вручную сравнивать цены, исполнять несколько сделок, управлять разрозненными позициями и отслеживать разные пороги ликвидации. Теоретически оптимальное решение требует разделения кредита между четырьмя и более рынками.

На практике так никто не делает. Заемщики обычно выбирают один рынок. Средства в раздробленных пулах используются неэффективно.

Изоляция рыночных рисков решила проблему кредиторов, но создала проблему для заемщиков.

Ограничения моделей кураторских vaults

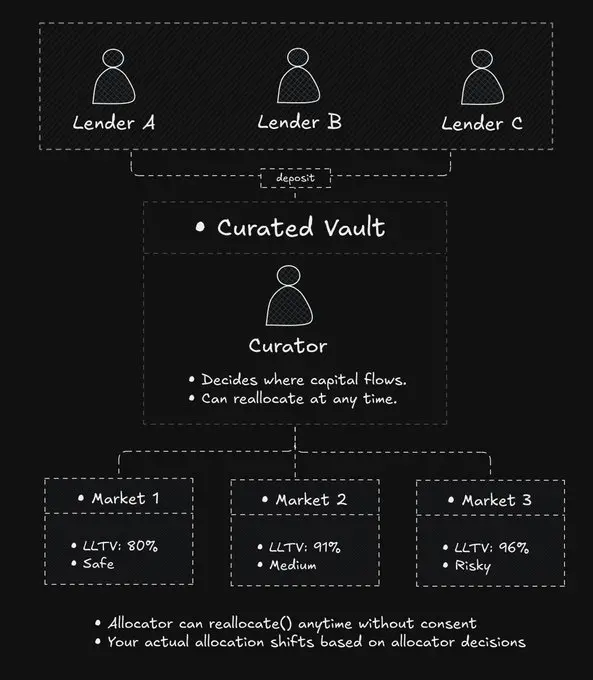

Модель кураторских vaults пытается преодолеть этот разрыв.

Идея такова: профессиональные управляющие (кураторы) управляют распределением средств. Кредиторы вносят средства в vault, управляющий распределяет их по базовым рынкам, оптимизируя доходность и управляя рисками. Заемщики по-прежнему сталкиваются с фрагментированными рынками, но, по крайней мере, кредиторам не нужно manually rebalance.

Это помогает кредиторам, которые хотят «расслабиться», но оно вносит то, от чего DeFi изначально стремилось избавиться: усмотрение (discretion).

Управляющий решает, какие рынки получают финансирование, и может в любой момент перераспределить средства. Риск кредитора меняется в зависимости от решений управляющего, и это невозможно предсказать или контролировать. Как сказал один пользователь Twitter: «Управляющий играет против заемщика (PvP), но заемщик даже не знает, что его обдирают».

Эта асимметрия проявляется не только в стратегии, но и в точности базового интерфейса. UI Morpho иногда показывает «доступно 3 миллиона ликвидности», но при исполнении оказывается, что средств по низким ставкам крайне мало, большая часть находится в диапазоне высоких ставок.

Когда координация ликвидности зависит от человеческих решений, страдает прозрачность.

Распределители капитала ajust liquidity рынков по своему графику, а не по мгновенному спросу рынка. Vaults пытаются решить проблему фрагментации для заемщиков через «ребалансировку», но ребалансировка требует газа, зависит от воли управляющего и часто запаздывает. Заемщики по-прежнему сталкиваются с неоптимальными ставками.

Разделение риска и сопоставления

Кредитные протоколы смешивают два совершенно разных модуля.

Определение риска пользователем: разные кредиторы по-разному оценивают качество залога, кредитное плечо.

Метод сопоставления кредитов протоколом: это механично. Оно не требует субъективных суждений пользователей, только эффективную маршрутизацию.

Пуловая модель связывает их вместе, лишая кредиторов контроля.

Модель изолированных пулов отделяет определение риска, но жертвует сопоставлением, вынуждая заемщиков вручную искать оптимальный путь.

Модель кураторских vaults добавляет сопоставление обратно через роль управляющего, но вводит предположение о доверии к нему.

Можно ли автоматизировать сопоставление без введения усмотрения (человеческого вмешательства)?

Ордерная книга в трейдинге сделала это. Маркет-мейкеры определяют котировки, ордерная книга агрегирует глубину, сопоставление детерминировано (первым лучшая цена). Никто не решает, куда идет ордер, все решает механизм.

CLOB-кредитование применяет те же принципы к кредитным рынкам:

Кредиторы определяют риск через изолированные стратегии.

Стратегии публикуют котировки в общую ордерную книгу.

Заемщики взаимодействуют с unified liquidity.

Сопоставление происходит автоматически, без участия управляющих.

Риск остается в руках кредиторов, координация становится механической. Ни один этап не требует доверия третьей стороне.

Двухуровневая архитектура

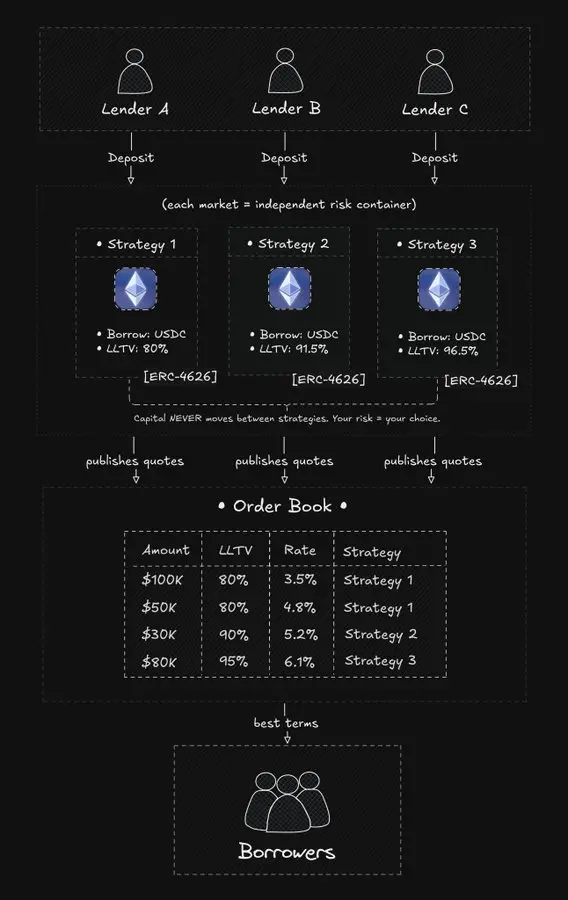

Avon реализует ордерное кредитование через два уникальных уровня.

Слой стратегий

«Стратегия» — это изолированный кредитный рынок с фиксированными параметрами.

Создатель стратегии определяет следующие параметры: залог/занимаемый актив, LTV ликвидации, кривая процентной ставки, оракул, механизм ликвидации.

После развертывания форма кривой процентной ставки не может быть изменена. Кредиторы точно знают правила до внесения средств.

Средства никогда не перемещаться между стратегиями.

Если вы вносите в Стратегию А, ваши деньги остаются в Стратегии А, пока вы их не заберете. Никаких управляющих, никакой ребалансировки, никаких внезапных изменений риска.

Хотя кто-то (менеджер стратегии) и устанавливает параметры, он fundamentally отличается от управляющего: управляющий — это распределитель средств (решает, куда пойдут деньги), менеджер стратегии — настоящий управляющий рисками (определяет правила, но не двигает деньги), сродни Aave DAO. Решение о распределении капитала всегда остается в руках кредитора.

Как система адаптируется к изменениям рынка? Благодаря конкуренции, а не изменению параметров. Если безрисковая ставка взлетает, это заставляет устаревшие стратегии отмирать (отток средств), а новые создаваться (приток средств). «Усмотрение» смещается от «куда должны идти деньги» (решение управляющего) к «какую стратегию мне выбрать» (решение кредитора).

Слой сопоставления

Стратегии не обслуживают заемщиков напрямую, а публикуют котировки в общую ордерную книгу.

Ордерная книга агрегирует котировки всех стратегий в единое представление. Заемщик видит совокупную глубину всех стратегий, принимающих его залог.

Когда заемщик размещает ордер, механизм сопоставления:

Фильтрует котировки по совместимости (тип залога, требования LTV).

Сортирует по процентной ставке.

Начинает исполнение с самых дешевых.

Проводит расчеты в одной атомарной транзакции.

Если одна стратегия может выполнить весь ордер, она берет его полностью; если нет, ордер автоматически делится между несколькими стратегиями. Заемщик ощущает только одну сделку.

Важно: Ордерная книга только читает состояние стратегий, не может его изменять. Она отвечает только за координацию доступа, не имеет права распределять капитал.

Благо для RWA

DeFi всегда сталкивалось со структурным противоречием в институциональном adoption: compliance требует изоляции, но изоляция душит ликвидность.

Aave Arc пробовал модель «walled garden», где у compliant участников свои пулы. Результат: малая ликвидность, плохие ставки. Aave Horizon пробовал «полуоткрытую» модель (эмитент RWA требует KYC, но кредитование permissionless), это прогресс, но институциональные заемщики все равно не могут получить доступ к ликвидности основного пула Aave в 32 миллиарда долларов. Некоторые проекты исследуют permissioned rollup. Процесс KYC выполняется на уровне инфраструктуры. Этот подход подходит для некоторых случаев использования, но приводит к фрагментации ликвидности на сетевом уровне. Соответствующие требованиям пользователи в сети А не могут получить доступ к ликвидности в сети Б.

Модель ордерной книги предлагает третий путь.

Слой стратегий может применять любой контроль доступа (KYC, географические ограничения, проверки accredited investor). Движок сопоставления занимается только matching.

Если compliant стратегия и permissionless стратегия предлагают совместимые условия, они могут одновременно участвовать в заполнении одного кредита.

Представьте казначейство компании, которое занимает 100 миллионов долларов под залог токенизированных казначейских облигаций:

30 млн от стратегии, требующей институциональный KYC (LP пенсионных фондов)

20 млн от стратегии, требующей статус accredited investor (LP семейных офисов)

50 млн от полностью permissionless стратегии (LP розничных инвесторов)

Средства никогда не смешиваются в источнике, институции остаются compliant, но ликвидность унифицирована в глобальном масштабе. Это ломает тупик «compliance означает изоляцию».

Механизм многомерного сопоставления

Ордерная книга сопоставляет только в одном измерении: цена. Самая высокая bid и самая низкая ask совпадают.

Кредитная ордерная книга должна сопоставлять одновременно в нескольких измерениях:

Процентная ставка: Должна быть ниже приемлемого для заемщика потолка.

LTV: Коэффициент залога заемщика должен удовлетворять требованиям стратегии.

Совместимость активов: Валюты должны совпадать.

Ликвидность: На рынке достаточно ликвидности.

Заемщик, предоставляющий больше залога (более низкий LTV) или принимающий более высокую ставку, может сопоставиться с большим количеством стратегий. Движок найдет самый дешевый путь в этом пространстве ограничений.

Для крупных заемщиков есть важный момент. В Aave ликвидность в 10 миллиардов долларов — это единый монолитный пул. В ордерном кредитовании 10 миллиардов могут быть распределены по сотням стратегий. Заем в 100 миллионов долларов быстро исчерпает всю ордерную книгу, начиная с самых дешевых стратегий и постепенно заполняя самые дорогие. Проскальзывание становится очевидным.

Системы на основе пулов также имеют проскальзывание, но оно проявляется по-другому: всплеск использования резко повышает процентную ставку. Разница в прозрачности. В ордерной книге проскальзывание видно заранее. В пуловой системе проскальзывание проявляется только после исполнения сделки.

Плавающие ставки и перекотировка

DeFi-кредитование использует плавающие процентные ставки. По мере изменения utilization rate меняется и ставка.

Это создает проблему синхронизации: если utilization стратегии изменилась, но котировка в ордерной книге не обновлена, заемщик исполнит сделку по неверной цене.

Решение: непрерывная перекотировка.

Как только состояние стратегии меняется, немедленно публикуется новая котировка в ордерной книге. Это требует极高的 производительности инфраструктуры:

Очень быстрое время блока.

Очень дешевая стоимость транзакций.

Атомарное чтение состояния.

Вот почему Avon выбрал построение на MegaETH. В Ethereum Mainnet такая архитектура была бы невозможна из-за высоких комиссий за газ.

Существующее трение:

Если рыночные ставки двигаются, но фиксированная кривая стратегии не адаптируется, возникает «мертвая зона (Dead Zone)» — заемщикам слишком дорого брать, кредиторам нечего зарабатывать. В Aave кривая ajust автоматически, в режиме CLOB это требует от кредиторов manually выводить средства и мигрировать в новую стратегию. Это цена за получение контроля.

Управление мульти-стратегическими позициями

Когда кредит заполняется несколькими стратегиями, заемщик фактически держит мульти-стратегическую позицию.

Хотя на интерфейсе это выглядит как один кредит, на底层 они независимы:

Независимые ставки: Ставка компонента А может вырасти из-за увеличения utilization Стратегии А, в то время как компонент B остается неизменным.

Независимые коэффициенты здоровья (Health Ratio): При падении цены монеты компоненты с более строгим LTV будут ликвидированы первыми локально. Вы не получаете одномоментный margin call, а переживаете серию частичных ликвидаций, как будто вас «поедают по кусочкам».

Чтобы упростить опыт, Avon предоставляет unified управление позициями (однокнопочное добавление залога, автоматическое распределение по весам) и функцию one-click рефинансирования (через flash loan автоматически брать новый кредит для погашения старого, постоянно блокируя лучшую рыночную ставку).

Заключение

DeFi-кредитование прошло несколько этапов:

Пуловые протоколы (Pooled): Дали заемщикам глубину, но лишили кредиторов контроля.

Изолированные рынки (Isolated): Дали кредиторам контроль, но фрагментировали опыт заемщиков.

Кураторские vaults (Vaults): Попытались объединить и то, и другое, но ввели риск человеческих решений.

Ордерное кредитование (CLOB): Декомпозирует вышеуказанные модели. Право определения риска возвращается кредиторам, сопоставление осуществляется через движок ордерной книги.

Принцип этого дизайна ясен: когда сопоставление может быть выполнено кодом, необходимость в человеческом вмешательстве отпадает. Рынки могут саморегулироваться.

Twitter:https://twitter.com/BitpushNewsCN

Telegram-группа Битупи:https://t.me/BitPushCommunity

Telegram-канал Битупи: https://t.me/bitpush