Автор: Citrini Research

Компиляция: Felix, PANews

Возможности для мелких инвесторов получить высокую доходность на фондовом рынке становятся все более призрачными, и причина может заключаться в задержках с выходом компаний на биржу. Исследовательская организация Citrini в своей публикации исследует проблему тенденции компаний в современном капиталистическом рынке долгое время оставаться в частных руках, что приводит к тому, что основная доля роста стоимости достается венчурным фондам, а публичный рынок, возможно, превратился лишь в инструмент для ликвидации активов. Далее следует подробное содержание.

Долгосрочное нахождение компаний в частных руках — это полная чушь.

Хотя лично я понимаю мотивацию и не виню основателей за такие действия, это наносит ущерб системе, которая изначально создавала эти компании. По своей сути, это нарушение обещания, которое позволяет капитализму функционировать.

Общественный договор в США для рынка капитала всегда работал достаточно хорошо.

Да, возможно, вы работаете в скучной маленькой компании или у вас не самая выдающаяся работа; возможно, вы не станете чрезвычайно богатым, у вас не будет transformative идеи, и иногда вам может казаться, что система вообще вам не служит.

Но, по крайней мере, у вас был шанс участвовать в великих достижениях, создаваемых этой системой.

В течение большей части послевоенного периода эта сделка大致 выглядела так: общественность брала на себя волатильность рынка, неэффективность и скуку владения широкими индексами. Взамен им occasionally предоставлялись transformative возможности роста.

Это создавало возможности для upward mobility, которых раньше не существовало. Особенно для тех, кто верил в перспективы роста американской экономики, но не был ее прямым участником.

Ранее я делился двумя историями: женщина на пенсии за шестьдесят, которая после выхода первого рекламного ролика Apple во время Супербоула invested в акции Apple на две зарплаты и никогда их не продавала. Сосед детства в 1993 году invested в America Online (AOL), и к моменту ее слияния с Time Warner вырученных от продажи акций средств хватило на полную оплату обучения троих детей в колледже и погашение ипотеки.

Сегодня компаний, которые выходят на биржу на этапе, comparable с Apple в 70-х или AOL в начале 90-х, практически не осталось.

Даже если вы всего лишь уборщик, у вас был шанс инвестировать в компании, которые пишут главы американской истории. Рыночная меритократия означала, что если вы были достаточно проницательны, вы могли купить акции AOL в 1993 году.

И это лишь верхушка айсберга:少数具有远见卓识的人注意到了某些变化.

Более широкое и социально значимое влияние ощущается на тех, кто не уделяет особого внимания общественной динамике. Они день за днем приходят на работу и уходят с нее. Как часть системы, приводящей ее в движение, они получали возможность участвовать в создании огромных состояний.

Даже если вы не самый shrewd индивидуальный инвестор, даже если вы никогда в жизни не покупали акций, ваши пенсионные накопления в какой-то момент обязательно будут инвестированы в компании, которые строят будущее. Как маленькая часть двигателя капитализма, вам не нужно полагаться на удачу.

Вам уже повезло, благодаря тому, что часть вашей зарплаты инвестируется в ваше будущее. Иногда вы обнаружите, что являетесь一小部分 владельцем компании, которая в конечном итоге становится краеугольным камнем будущего.

Благодаря поддержке этой системы, некоторые компании достигают годового дохода в миллиарды долларов. Но люди, которые сегодня поддерживают работу этой системы, не могут извлечь из этого выгоду, потому что в глазах рынка капитала они не равны.

При такой динамике капитализм просто откатывается к феодализму. Небольшая группа людей контролирует средства производства (землю) эпохи, остальные работают на них, а социальная мобильность становится иллюзией. Если компании не выходят на биржу, они просто воссоздают ту же структуру с другими активами. Доли в transformative компаниях — это новая земля.

Вы должны иметь чистый капитал в 1 миллион долларов (исключая недвижимость) или доход в 200 000 долларов в течение двух лет подряд. Средний чистый капитал американской семьи составляет около 190 000 долларов. По закону они слишком бедны, чтобы инвестировать в будущее. Но именно эти семьи со средним доходом, работая и потребляя, используют продукты этих компаний, которые и придают им ценность.

Без сотен миллионов людей, использующих ChatGPT, OpenAI не смогла бы достичь оценки в 500 миллиардов долларов. Пользователи создают ценность. Независимо от того, сколько B2B-транзакций происходит посередине, в конце цепочки всегда стоит конкретный individual потребитель. Они, по крайней мере, должны иметь возможность получить свою долю.

В некотором смысле, сейчас, возможно, даже хуже, чем при феодализме: по крайней мере, крестьяне знали, что они крестьяне. Сегодня люди «участвуют в капитализме» через пенсионные планы 401(k), но систематически исключаются из самых transformative рынков богатства.

То, что богатые становятся богаче, всегда было способом функционирования капитализма. Но до недавнего времени мощные рынки капитала США, по крайней мере, гарантировали, что вы являетесь заинтересованной стороной. Победители побеждают, но вы также участвуете в их победе.

Вы могли бы быть одним из первых миллионов пользователей AOL и сказать: «Круто, я буду инвестировать в эту компанию». В последующие шесть лет ее акции выросли в 80 раз. Сегодня почти ни одна акция новой компании, чьим хорошим продуктом вы пользуетесь, не торгуется на открытом рынке.

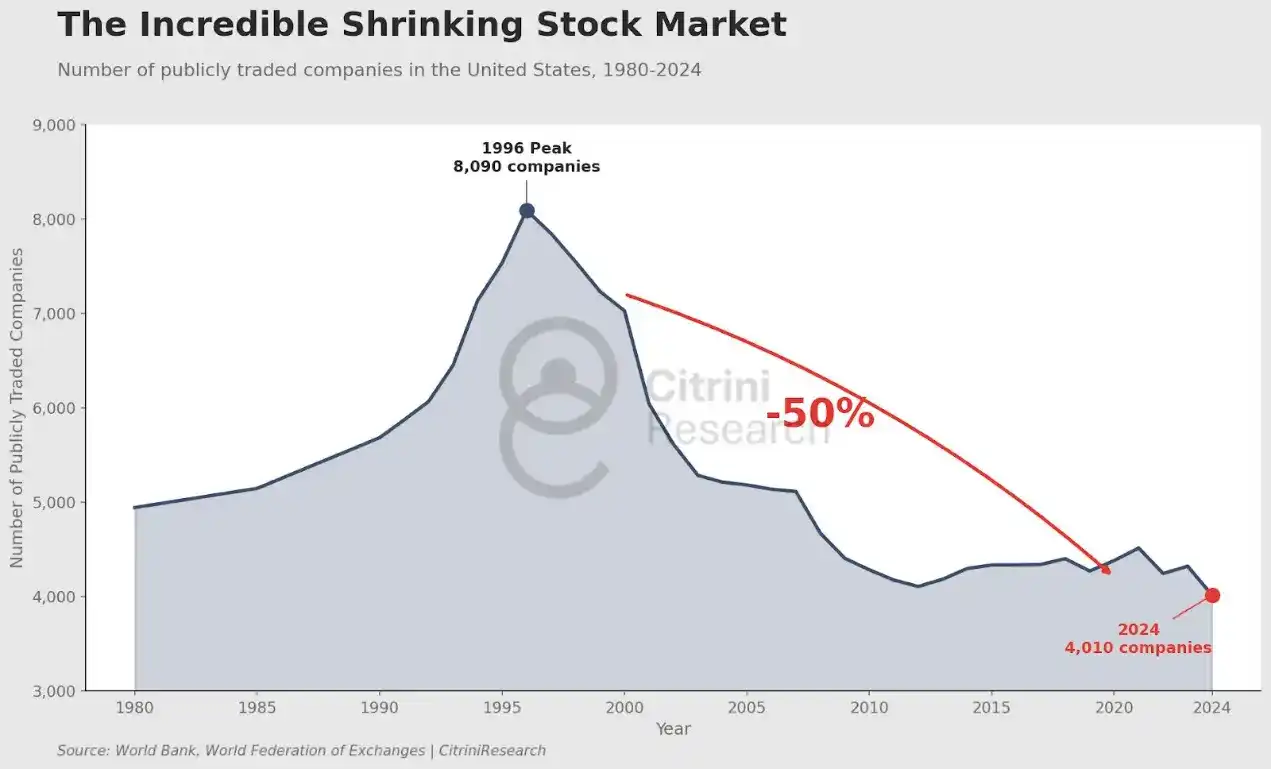

В 1996 году в США было более 8000 публичных компаний. Хотя экономика сегодня выросла в разы, количество публичных компаний составляет менее 4000.

С учетом инфляции и в долларах 2024 года, медианная рыночная капитаization публичных компаний в 1980 году составляла 105 миллионов долларов. В 2024 году это 1,33 миллиарда долларов.

Здесь речь идет не о медианной рыночной капитаization. За последнее столетие почти половину роста капитаization обеспечили компании, входящие в топ-1%.

Anthropologie, SpaceX, OpenAI.

Эти компании должны были бы войти в этот 1%. Сегодня единственный способ для публики участвовать в росте этих компаний — это IPO после того, как их темпы роста стабилизируются.

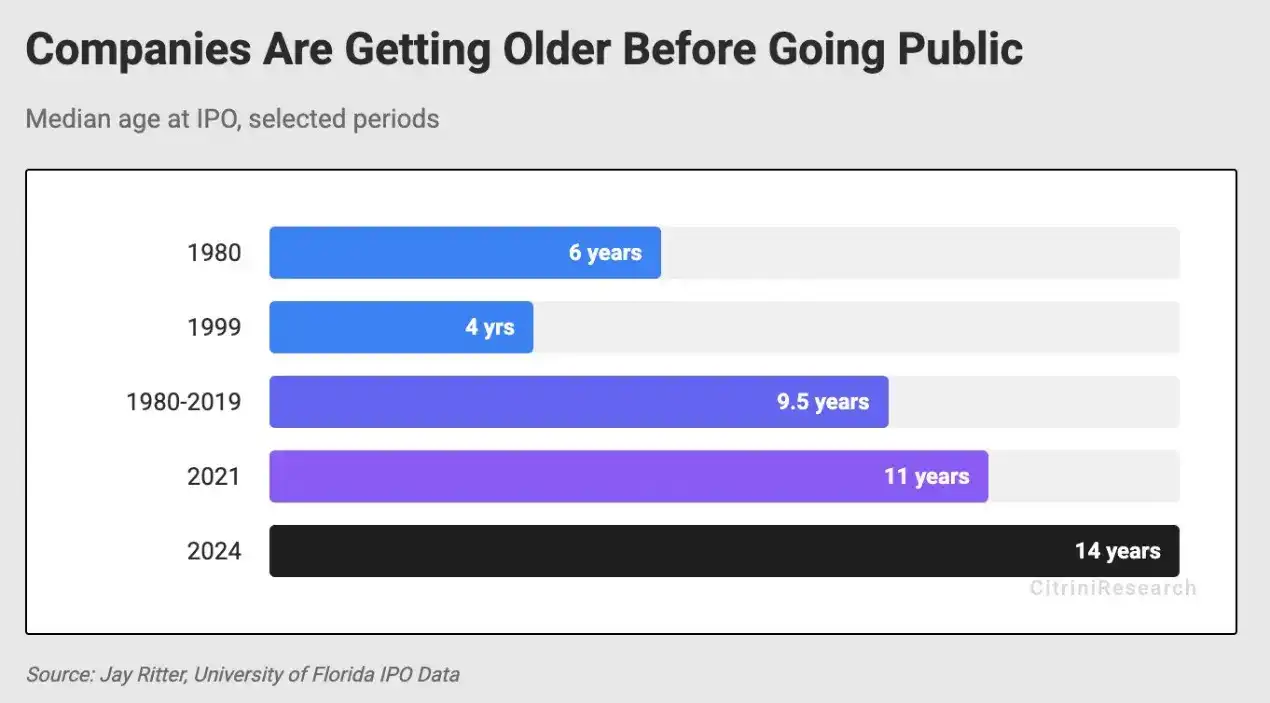

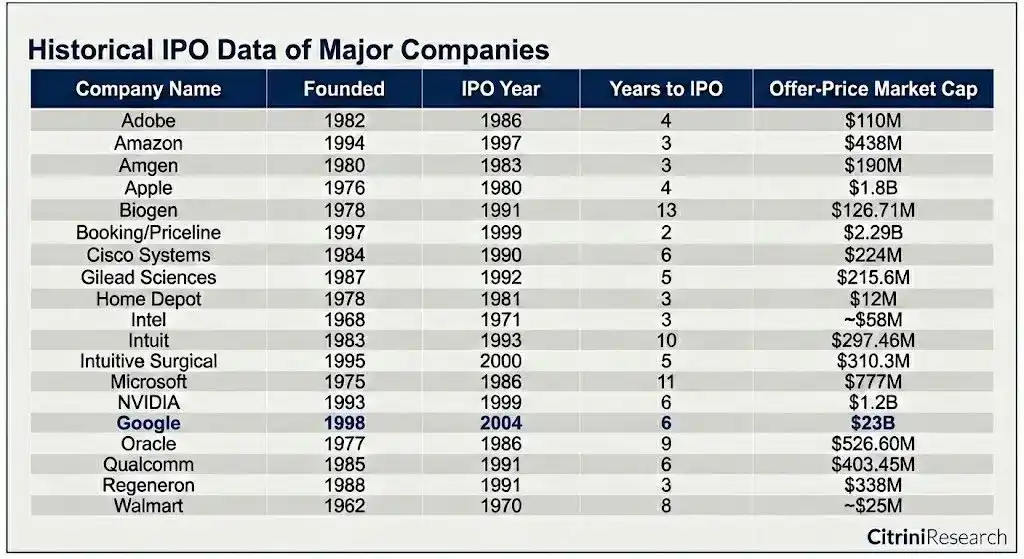

Amazon вышла на биржу всего через три года после основания, с выручкой всего 148 миллионов долларов и в убытке. Apple вышла на биржу через четыре года.

Когда Microsoft вышла на биржу в 1986 году, ее рыночная капитаization составляла около 0,011% ВВП США. За десять лет она создала около 12 000 сотрудников-миллионеров. Секретари и учителя в штате Вашингтон также стали миллионерами, купив акции этой software компании и держа их долгое время.

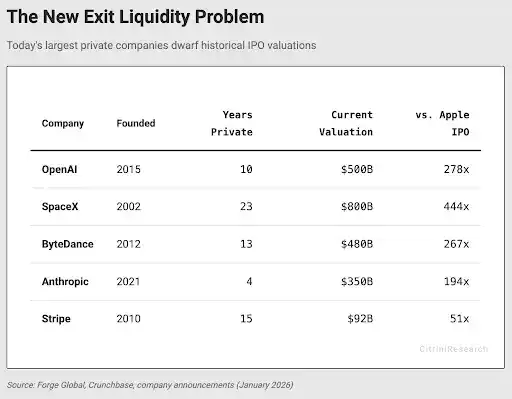

SpaceX, пожалуй, одна из самых вдохновляющих и знаковых компаний в настоящее время в США, ее оценка составляет 800 миллиардов долларов. Это около 2,6% ВВП.

OpenAI недавно завершила раунд финансирования на 500 миллиардов долларов, и, по слухам, пытается привлечь еще 100 миллиардов долларов при оценке в 830 миллиардов долларов. В октябре 2024 года ее оценка составляла 157 миллиардов долларов. Если бы OpenAI тогда вышла на биржу, она, скорее всего,很快 была бы включена в индекс S&P 500, возможно, став шестым или седьмым по величине активом в индексе (учитывая ситуацию с торговлей акциями AI-компаний,甚至更高).

Однако, большая часть этой新增 стоимости не достанется американским гражданам, а уйдет венчурным фондам и sovereign wealth фондам.

В долларах 2024 года, рыночная капитаization Apple на момент IPO составляла 1,8 миллиарда долларов. Она даже не вошла бы в топ-100 компаний по капитаization.

В 1997 году Amazon вышла на биржу с оценкой в 438 миллионов долларов. Процесс выхода был хаотичным, с высокой волатильностью. Во время краха доткомов ее акции упали на 90%.

Но поскольку публика взяла на себя эту волатильность, она также пожала плоды последующего роста в 1700 раз.

Им не нужно было иметь достаточно денег для инвестиций в венчурные фонды или «налаживать связи». Порог входа на рынок был просто ценой акции.

Теперь посмотрим на Uber.

Эта компания вызвала бы интерес у ordinary инвесторов в любой период, потому что Uber пользуются повсеместно. Однако, когда Uber вышел на биржу в 2019 году с оценкой в 89 миллиардов долларов, его стоимость уже выросла примерно в 180 раз по сравнению с ранними венчурными раундами.

Если бы это были 90-е, у инвесторов-физических лиц, возможно, был бы шанс заметить, что мир меняется. Предположим, водитель, работающий на Uber, заметил компанию в 2014 году, когда累计 заказы превысили 100 миллионов (тогда оценка составляла 17 миллиардов долларов), это все равно означало бы 10-кратную доходность, 22% годовых с复合ным ростом.

Но реальность такова, что публика за почти семь лет получила лишь удвоение цены акций Uber.

Я хочу прояснить: это не призыв ко всем стартапам выходить на биржу. Те, кто инвестировал в Uber от seed до C раунда, очевидно, взяли на себя огромный риск и получили щедрое вознаграждение.

Но к тому времени, когда Uber проводил D раунд, возникает вопрос, было ли сохранение статуса частной компании лишь для обеспечения более гладкого пути к рыночному доминированию, более легкой возможности обналичить средства, в то время как все выгоды в конечном итоге достаются VC-кругу.

Здесь необходимо повторить: венчурный капитал всегда был неотъемлемой частью technological прогресса. Многие компании, которые иначе были бы разорены рынком,很可能 выжили благодаря тому, что смогли привлечь funding от группы долгосрочных инвесторов.

Но если венчурные капиталисты хотят, чтобы игра продолжалась, они должны ensure, что вся система не рухнет под собственной тяжестью.

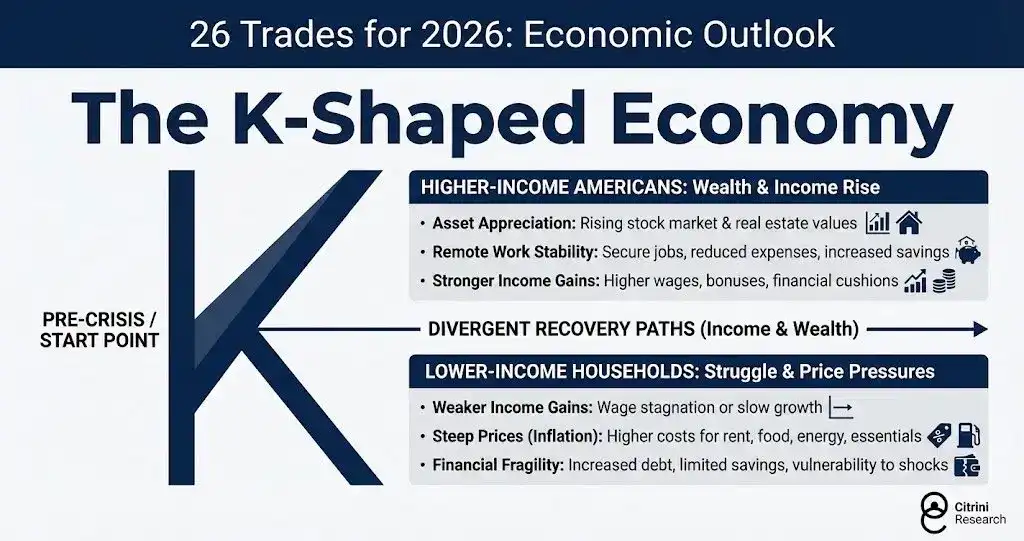

Сегодня мы наблюдаем появление «K-образной экономики».

Состоятельные американцы: рост благосостояния и доходов:

- Рост стоимости активов: рост стоимости акций и недвижимости.

- Стабильность удаленной работы: стабильная работа, reduced расходы, увеличение сбережений.

- Более强劲ный рост доходов: увеличение зарплат, бонусов и финансовой缓冲ной зоны.

Малообеспеченные семьи: struggle с расходами, давление цен:

- Замедление роста доходов: зарплаты停滞或增长缓慢.

- Взлетевшие цены (инфляция): рост цен на аренду, продукты питания, энергию и предметы первой необходимости.

- Финансовая уязвимость: рост долга, ограниченные сбережения, уязвимость к потрясениям.

Существует не одно решение этой проблемы, но все, что может более широко увеличить владение активами, способствует alignment стимулов. Влияние AI,很可能, только усугубит эту динамику. Если верхняя часть K-формы станет уже из-за чрезмерной концентрации бенефициаров, ситуация станет еще хуже. Если публичные рынки станут merely инструментом ликвидности для созревших венчурных проектов, то такая динамика по своей сути неустойчива.

Капитализм уступит место неофеодализму. Социальные волнения станут более распространенными.

Если взглянуть на Китай, в этом году там, возможно, выйдет на биржу больше AI-компаний на ранней и средней стадиях, чем в США. Технологическая инновационная доска (STAR Market) выглядит поразительно похожей на Nasdaq начала 90-х, предоставляя массовым инвесторам возможности для создания огромных состояний. Китай, кажется, понимает, что это помогает создать сильный средний класс, а США,似乎, забыли об этом.

Компании не хотят承受 рыночную волатильность. Им не нужно выходить на публичный рынок, пока они не станут слишком большими, чтобы венчурные фонды могли их финансировать. Венчурные инвесторы знают, что можно просто завысить оценку в следующем раунде финансирования, поэтому они тоже не подталкивают компании к IPO.

Неизвестно, изменится ли эта ситуация и как, но очевидно, что США движутся к миру, где индекс S&P 500基本上沦为 инструмент ликвидности для выхода.

OpenAI и Anthropic выйдут на биржу в статусе одних из крупнейших компаний в мире, и индексы, от которых зависит пенсионное обеспечение людей, будут вынуждены покупать их акции. К тому времени, даже если акции будут表现良好, публика уже будет исключена из создания богатства, а будущая доходность будет受损.

Совокупная стоимость компаний из списка единорогов Crunchbase составляет 7,7 триллиона долларов, что превышает 10% рыночной капитаization индекса S&P 500.

Учитывая, что выше были перечислены некоторые из самых успешных компаний прошлого века, некоторые могут обвинить в survival bias. Но в этом-то и суть. Частью причины, по которой инвестирование в пассивные индексы, такие как S&P 500, так эффективно, является то, что со временем он tends to保留优质企业,剔除劣质企业. Он выигрывает от периодов доминирования компаний, особенно в то время, когда эти компании активно движутся к доминированию.

Apple была включена в индекс S&P 500 всего через два года после IPO, заменив Morton Norwich (солевая компания, которая later merged с фармацевтической компанией, стала ответственной за катастрофу шаттла «Челленджер» и в конечном итоге была разделена private equity).

Посмотрите на компании, которые действительно создавали богатство за последние 50 лет:

Даже компания с самой высокой рыночной капитаization на момент IPO — Google (23 миллиарда долларов) — была в то время на дне топ-100 компаний.

Если мы хотим, чтобы капиталистическая система продолжалась, нужно поощрять людей инвестировать. Но если инвестирование становится merely инструментом обогащения для少数,那么 такую систему трудно维持. Рассматривать выход на биржу как средство выхода и ограничивать компании до того, как они станут национальными гигантами, игнорирует саму систему, которая изначально создавала условия для существования этих компаний. Если монополизировать returns от инвестиций в знаковые для эпохи компании в руках少数,大多数 постепенно потеряют веру в эту систему.

Не знаю, как это изменить, и не являются ли существующие стимулы настолько укоренившимися, что их нельзя изменить, но если есть возможность изменить это, следует улучшить.

Связанное чтение: Robinhood vs Coinbase: кто следующая акция с 10-кратным ростом?