Автор: Omer Goldberg

Компиляция: Block unicorn

Казначейства (Vaults) — это одна из тех концепций в криптовалютной сфере, которую, как кажется, все понимают, в основном потому, что они выглядят простыми и понятными. Однако простота часто обманчива. Под поверхностью казначейства незаметно стали одним из самых неправильно понимаемых, но в то же время наиболее стратегически важных базовых элементов всей экосистемы.

Во время «DeFi-лета» «казначейство» было просто удобным интерфейсом для автоматизированного фарминга доходности. Yearn превратил утомительные и требующие большого ручного вмешательства операции — такие как переключение между различными фермами доходности, управление реинвестированием governance-токенов — в почти волшебный опыт. Просто внесите средства, и стратегия автоматически сделает всю работу. Это была интернет-нативная абстракция, и она работала.

Но 2025 год кардинально отличается.

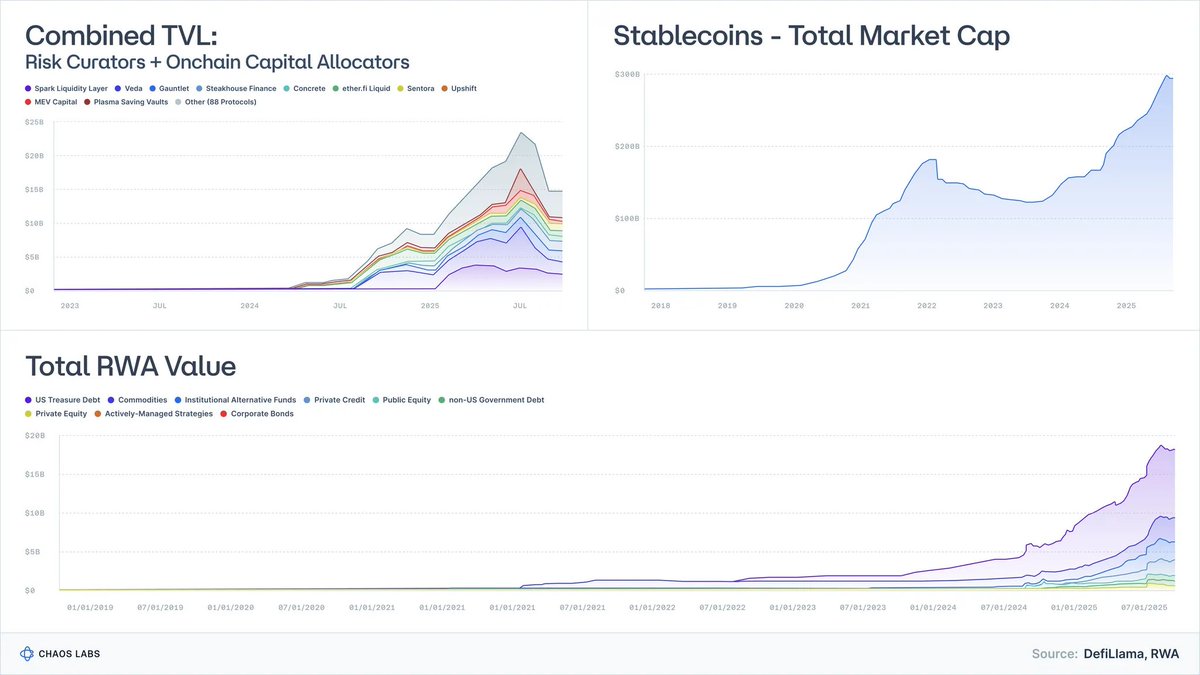

Токенизированные казначейские облигации превратились из эксперимента с объемом в десятки миллионов долларов в активы под управлением почти на 90 миллиардов долларов, с активным участием таких институциональных игроков, как BlackRock, Franklin и Société Générale.

Объем активов, взвешенных по риску (RWA), исключая стейблкоины, достиг сотен миллиардов долларов.

Рыночная капитализация самих стейблкоинов превысила 3000 миллиардов долларов, а зрелость эмитентов значительно возросла.

Индустрия кураторов рисков и ончейн-аллокаторов, которая несколько лет назад практически не существовала, сегодня представлена почти сотней компаний, управляющих активами на сумму более 200 миллиардов долларов.

Взгляд на казначейства как просто на «машины для получения доходности» устарел. Казначейства эволюционируют в оболочки для фондов, выступая в качестве программируемых аналогов фондов денежного рынка, структурированного кредитования и (все более растущих) стратегий хедж-фондов.

И здесь кроется опасное заблуждение:

Большинство казначейств позиционируются как инструменты доходности. Но по своей экономической сути они являются продуктами риска.

Крах таких проектов, как Stream, Elixir, ясно это продемонстрировал. Когда отрасль воспринимала структурированное кредитование как эквивалент доллара, результат был предсказуем: плохое управление рисками, каскадные отвязки и системная хрупкость кредитных протоколов.

Данная статья призвана переосмыслить восприятие казначейств: что они на самом деле представляют, как они соотносятся с классами активов реального мира и почему «низкорисковый DeFi» — это не мимолетное увлечение, а следующий рубеж глобальной финансовой инклюзии.

1. Казначейства по своей сути — это инвестиционные портфели с API

Если отбросить интерфейс и маркетинг, концепция казначейства довольно проста:

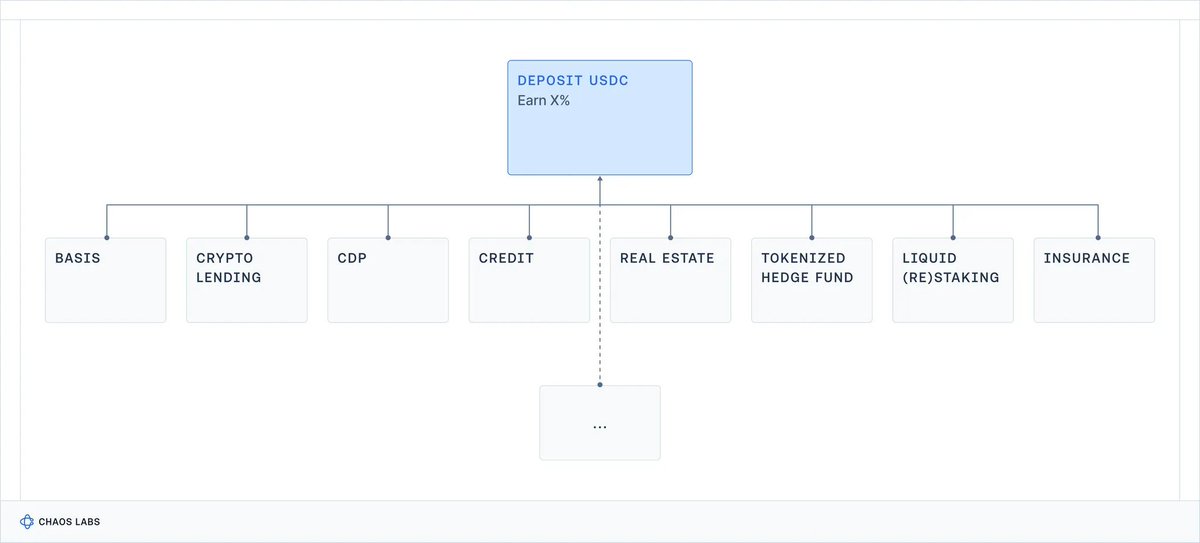

Движок построения портфеля, инкапсулированный в API.

-

Активы вносятся в казначейство (стейблкоины, Ethereum, RWA).

-

Запускаются стратегии (кредитование, стейкинг, хеджирование, леверидж, майнинг, продажа волатильности, андеррайтинг кредитов).

-

Программируемый интерфейс для внесения и вывода средств; иногда с предсказуемой ликвидностью, иногда без.

Это и есть всё казначейство.

Если бы специалист из традиционных финансов передал вам меморандум о фонде, вы бы сразу спросили:

-

Это кэш? Кредит? Акции? Или какой-то другой экзотический актив?

-

Каковы характеристики ликвидности — ежедневная, еженедельная или ежеквартальная?

-

Что произойдет с моим капиталом в случае экстремального события?

Криптовалюты полностью пропустили этот шаг. Мы говорим о годовой процентной доходности (APY), а не о классе риска.

На фронтенде DeFi пять совершенно разных стратегий в конечном итоге сводятся к одной и той же благостной карточке:

Казначейства — это шлюз ко всему, что есть в ончейне.

Отсутствует самая важная часть: какими именно рисками я подвергаюсь?

Риск смарт-контракта? Контрагентский риск? Базисный риск? Леверидж-риск? Кредитный риск? Или все вышеперечисленное?

В конечном счете, эта непрозрачность имеет свою цену: розничные пользователи могут нести риски, которых они не понимают, и терпеть неожиданные убытки (что может даже привлечь внимание регуляторов); институциональные инвесторы отказываются от одной только мысли, разочарованные отсутствием профессионализма и стандартов прозрачности.

Кроме того, использование доходности в качестве единственного критерия конкуренции оказывает еще одно разрушительное влияние на управление рисками: протоколы и управляющие рисками берут на себя все больше и больше рисков, чтобы конкурировать друг с другом.

По мере того как криптовалюты вступают в эру институционализации, это должно измениться.

2. Какую доходность вы на самом деле получаете? Ориентиры реального мира

Если мы хотим понять доходность DeFi-казначейств, нам нужен ориентир:

Какую исторически доходность приносили различные типы рисков в реальном мире?

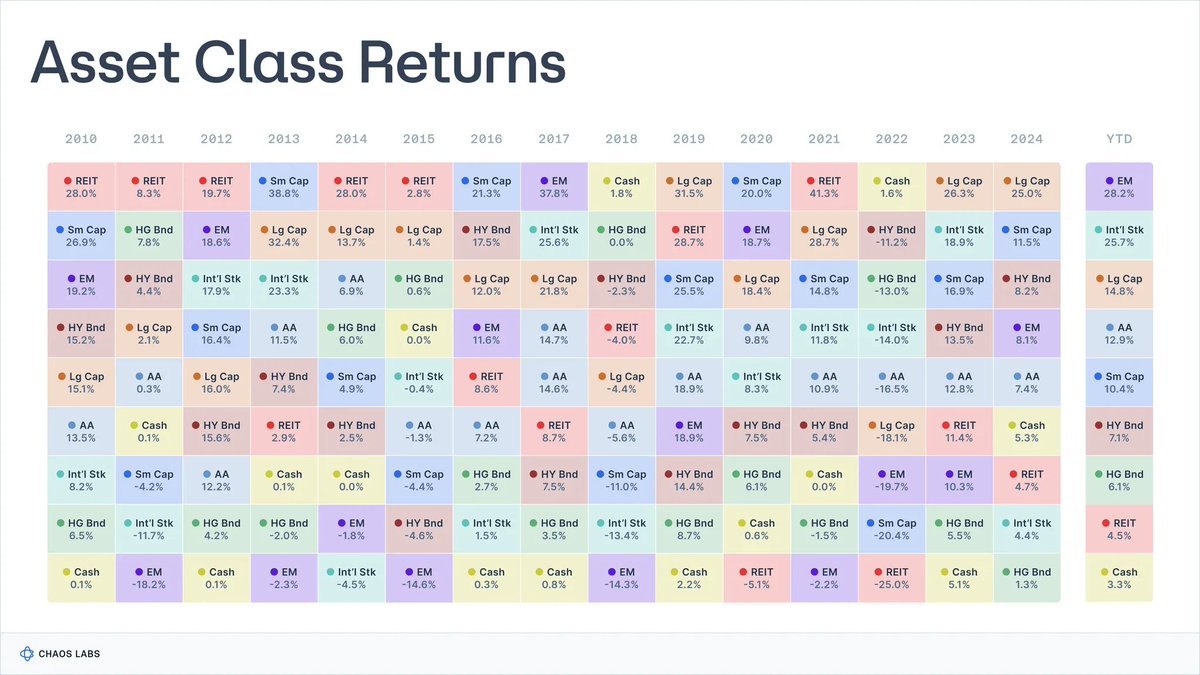

Исследователи собирают данные об основных классах финансовых активов уже почти столетие.

Асват Дамодаран (Aswath Damodaran) ведет авторитетные ряды данных по акциям, облигациям и краткосрочным казначейским обязательствам США, начиная с 1928 года, а «Ежегодник глобальной доходности инвестиций» (Global Investment Returns Yearbook) отслеживает долгосрочную доходность основных стран с 1900 года.

В этих наборах данных наблюдается удивительная последовательность:

-

Акции (S&P 500): ~9.9%

-

Акции малой капитализации: ~11.7%

-

Высокодоходные корпоративные облигации: ~7.8%

-

Облигации инвестиционного уровня: ~4.5%

-

Наличные / Краткосрочные казначейские обязательства: ~3.3%

-

Недвижимость: ~4.2%

-

Золото: ~5%

За этот период инфляция в среднем составляла около 3%, поэтому реальная доходность была примерно на 3 процентных пункта ниже. Эти цифры не являются точным прогнозом на будущее, но они примерно отражают то, что возможно в долгосрочной экономике.

Каждая доходность сопровождается набором рисков и компромиссов, которые несут соответствующие держатели.

2.1 Наличные / Краткосрочные казначейские обязательства: Плата за ожидание

Определение

На практике это наиболее близкий к «безрисковому» ориентиру инструмент в финансовой системе (краткосрочные гособлигации США, фонды денежного рынка).

Историческая доходность

Номинальная доходность ~3.3% (реальная доходность после инфляции 0-1%).

За что платят: По сути, поскольку кредитный риск практически отсутствует, а сроковый риск крайне низок, доходность основана исключительно на временной стоимости денег.

Компромиссы: Инфляция незаметно разъедает доходность и покупательную способность; после вычета комиссий и трения долгосрочная реальная доходность близка к нулю.

По своей сути, эти инвестиции хороши для хранения денег, а не для сложного процветания богатства.

2.2 Облигации: Плата за предоставление капитала

Определение

Долговые обязательства, выпускаемые правительствами и корпорациями, разного качества. Вы одалживаете деньги в обмен на проценты и возврат основной суммы.

Историческая доходность

-

Облигации инвестиционного уровня: номинальная доходность ~4-4.6%;

-

Высокодоходные облигации («мусорные облигации»): номинальная доходность ~6-8%.

За что платят:

-

Кредитный риск: вероятность дефолта или ухудшения состояния заемщика (выше для «мусорных облигаций»);

-

Сроковый риск: чувствительность к изменению процентных ставок;

-

Риск ликвидности, особенно в нишевых или низкорейтинговых облигациях.

Компромиссы: Когда процентные ставки растут, портфели облигаций могут значительно проседать (циклическая чувствительность, например, историческое падение доходности облигаций в 2022 году); когда инфляция взлетает, реальная доходность может быть низкой или отрицательной; кредитные события (реструктуризация, дефолт) могут привести к безвозвратной потере капитала.

Термин «облигации» охватывает спектр инструментов с разным риском и доходностью: оценка экономического состояния должника является основой для определения точного профиля риска.

2.3 Акции: Плата за волатильность роста

Определение

Владение долями в бизнесах. Получение выгод от прибыли, инноваций и долгосрочного экономического роста.

Историческая доходность

Акции США (S&P 500): номинальная доходность ~9.9-10%, реальная доходность ~6.5-7%.

За что платят:

-

Бизнес-риск: компания может обанкротиться;

-

Прибыльные циклы: прибыль колеблется с экономикой, дивиденды могут вносить меньший вклад в общую доходность;

-

Волатильность и просадки: даже в развитых экономиках значительные дневные колебания рыночной капитализации являются нормой.

Компромиссы: Хотя в долгосрочной перспективе глобальные акции, как правило, превосходят облигации и казначейские обязательства, многолетние коррекции на 30–50% не являются аномалией (например, потерянное десятилетие Японии или Европа с 2000 по 2018 год), особенно с учетом инфляции.

2.4 Недвижимость: Доход + Леверидж + Локальный риск

Определение

Приносящая доход недвижимость: жилая, коммерческая, логистическая и т.д.

Историческая доходность

Долгосрочная средняя номинальная доходность индексов недвижимости США составляет ~4–4.5%, реальная доходность ~1–2%.

За что платят:

-

Риск дохода и экономический цикл: доход зависит от способности арендаторов продолжать платить вовремя, а арендная плата может сокращаться в соответствии с экономическими циклами;

-

Риск локальной экономики: подверженность конкретным городам, регионам и секторам;

-

Риск левериджа и волатильности: ипотека и долговое финансирование усиливают как прибыли, так и убытки;

-

Риск ликвидности: недвижимость и многие связанные с ней инструменты торгуются медленно и дорого, особенно в стрессовые времена.

Компромиссы:

Вы не можете просто «выставить на продажу» недвижимость; продажа или рефинансирование занимают недели/месяцы, даже публичные REITs могут резко упасть в условиях рыночного стресса;

Спад в процентных ставках, кредитовании или локальном спросе (например, снижение спроса на офисные помещения из-за удаленной работы) может одновременно повлиять на доход и оценку;

Стоимость пролонгации долга может быть высокой, когда ставки растут или кредиторы ужесточают условия;

Портфели часто чрезмерно сконцентрированы в конкретных регионах или типах недвижимости.

На практике, хотя недвижимость исторически была действенной защитой от инфляции, это сложная и неликвидная область, с которой нельзя обращаться или расплачиваться как с эквивалентом денежных средств.

2.5 Private Equity и Венчурный капитал: Премия за неликвидность + сложность

Определение

Неликвидные, долгосрочные инвестиции в частные компании и проекты, например, выкуп и инвестиции в рост; ранние венчурные инвестиции или инвестиции в проблемные и особые ситуации.

Историческая доходность

-

Private Equity: чистая внутренняя норма доходности (IRR) за многие годы ~15% (но сильно циклична)

-

Венчурный капитал: доходность топ-квартильных управляющих фондами 20-30%+

Однако данные крайне изменчивы: медианная фактическая доходность после учета комиссий и ошибки выжившего оказывается ближе к однозначным цифрам.

За что платят:

-

Долгосрочная неликвидность: блокировка капитала на 7-12 лет

-

Сложность: индивидуальные сделки, управление и структуры

-

Навыки управляющего: огромная дисперсия между управляющими и в vintage years

-

Информационная асимметрия: требует специального доступа и due diligence

-

Повышенный риск потери капитала: Венчурный капитал сильно зависит от исполнения и экономического цикла; высок риск потери основной суммы.

Компромиссы: Деньги заблокированы на долгий срок; часто нет вторичного рынка. Кроме того, несмотря на высокий риск, многие фонды после вычета комиссий отстают от публичных рынков.

3. Бесплатного сыра не бывает: Лестница доходности

Когда вы сводите все эти исторические данные вместе, возникает простой факт:

В реальном мире ни один класс активов не может обеспечить высокую доходность без принятия высокого риска.

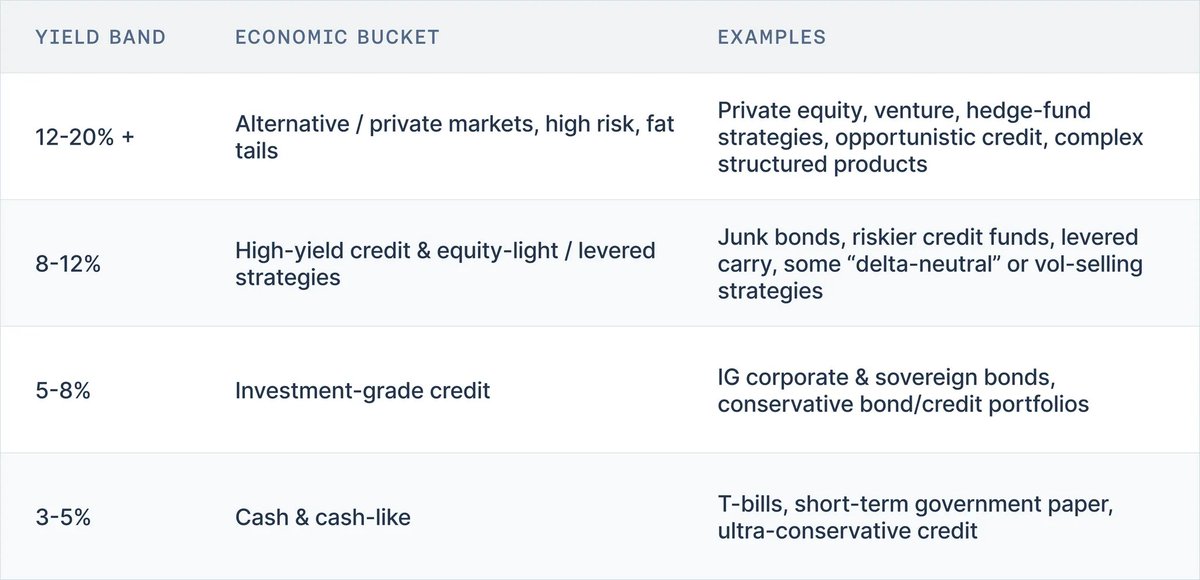

Практический способ интерпретировать доходность казначейств — использовать модель лестницы доходности:

-

3-5% → Кэш, казначейские обязательства, краткосрочные гособлигации, сверхконсервативный кредит

-

5-8% → Облигации инвестиционного уровня, консервативные кредитные портфели

-

8-12% → Высокодоходные облигации, более рисковые кредиты, легкие долевые стратегии, некоторый леверидж-арбитраж

-

12-20%+ → Private Equity, венчурный капитал, стратегии хедж-фондов, оппортунистический кредит, сложные структурированные продукты

Более чем столетние рыночные данные показывают, что эта лестница доходности демонстрирует удивительную устойчивость через войны, гиперинфляцию, технологические бумаги и смены режимов процентных ставок.

Перенос портфеля в блокчейн не отменяет этого. Поэтому всякий раз, когда вы видите DeFi-казначейство, задайте себе два вопроса:

-

Соответствует ли заявленный риск заявленной доходности?

-

Откуда берется эта доходность?

4. Заключение: Правильная ментальная модель для доходности казначейств

Отбросив маркетинг и интерфейс, факты довольно просты:

-

Казначейства больше не являются автоматическими «фермами» для реинвестирования, а представляют собой инвестиционные портфели с API;

-

Их доходность — это цена рисков, которые они принимают на себя;

-

Более чем столетние рыночные данные показывают, что разумные диапазоны доходности для данного уровня риска оставались удивительно стабильными.

Инструменты, подобные кэшу, приносят лишь однозначную номинальную доходность и почти нулевую реальную.

Кредит инвестиционного уровня приносит немного больше из-за срочного и дефолтного риска.

Высокодоходный кредит и акции могут приносить высокие однозначные и низкие двузначные цифры.

Private Equity, венчурный капитал и стратегии хедж-фондов исторически были единственными инвестициями, которые постоянно приносили среднюю двузначную доходность и выше, но они также сопровождались реальными рисками неликвидности, непрозрачности и безвозвратной потери капитала.

Перенос этих портфелей в блокчейн не меняет соотношения риска и доходности. В современных фронтендах DeFi пять совершенно разных уровней риска могут быть представлены в одной и той же дружелюбной рекламе: «Внесите USDC, получайте X% доходности», почти не показывая, берете ли вы на себя риск кэша, кредита инвестиционного уровня, мусорного кредита, акций или хедж-фонда.

Для индивидуального пользователя это уже плохо — он может неосознанно брать на себя сложные кредитные продукты или левериджевые портфели, которых не понимает.

Но это также имеет системные последствия: чтобы оставаться конкурентоспособными по доходности, каждый продукт в определенной «категории» будет склоняться к самой рискованной конфигурации в этой категории. Более безопасные конфигурации выглядят «недостаточно эффективными» и игнорируются. Кураторы и протоколы, которые незаметно берут на себя больше кредитного, леверидж- или базисного риска, получают вознаграждение, пока такое событие, как Stream или Elixir, не напоминает всем, что на самом деле они взяли на себя.

Таким образом, лестница доходности — это не просто педагогический инструмент. Это начало недостающего в настоящее время в отрасли языка рисков. Если бы мы могли последовательно отвечать на два вопроса для каждого казначейства:

-

На какой ступени этой лестницы находится это казначейство?

-

За какой риск меня заставляет платить эта доходность (риск контракта, кредитный риск, сроковый риск, риск ликвидности, направленный риск)?

Тогда мы могли бы оценивать производительность по классам риска, а не превращать всю экосистему в единые, неразборчивые гонки APY.

В последующих частях этого цикла мы применим эту框架 напрямую к криптовалютам. Сначала мы сопоставим основные современные казначейства и крахи с лестницей, чтобы увидеть, что их доходность действительно нам говорит. Затем мы отступим и обсудим, что needs to change: маркировка, стандарты, практики кураторства и дизайн системы.

В последующих статьях этого цикла мы применим эту框架 напрямую к сфере криптовалют. Сначала мы сопоставим основные современные казначейства и случаи крахов с этой框架, чтобы увидеть, что их доходность действительно отражает. Затем мы выйдем за рамки и обсудим, что needs to change: маркировка, стандарты, практики кураторов и дизайн системы.