После пяти лет существования, привлечения финансирования на сумму около 180 миллионов долларов и оценки, которая一度 приближалась к 1 миллиарду долларов, Farcaster официально признал: путь Web3 в социальных сетях не сработал.

Недавно соучредитель Farcaster Дэн Ромеро опубликовал на платформе серию постов, объявив, что команда отказывается от продуктовой стратегии, ориентированной на социальные сети, и полностью сосредоточится на направлении кошельков (Wallet). В его формулировке это не было активным обновлением, а выбором, сделанным под давлением реальности после долгих попыток.

«Мы пытались в течение 4,5 лет ставить социальные сети на первое место, но это не сработало.»

Это суждение означает не только трансформацию Farcaster, но и вновь выводит на свет структурные проблемы Web3 в социальных сетях.

Разрыв между идеалом и реальностью: почему Farcaster не смог стать «децентрализованным Twitter»

Farcaster родился в 2020 году, в период роста нарратива Web3. Он пытался решить три ключевые проблемы социальных платформ Web2:

- Монополия и цензура платформ

- Пользовательские данные не принадлежат самим пользователям

- Создатели не могут монетизироваться напрямую

Его дизайн-концепция была довольно идеалистической:

- Децентрализация на уровне протокола

- Свободное построение клиентов

- Социальные отношения в блокчейне, возможность миграции

Среди множества проектов «децентрализованных социальных сетей» Farcaster一度 считался продуктом, наиболее близким к PMF (Product-Market Fit). Особенно после того, как Warpcast стал популярным в 2023 году, и множество KOL из Crypto Twitter присоединились к нему, что сделало его похожим на зародыш социальной сети следующего поколения.

Но проблемы быстро проявились.

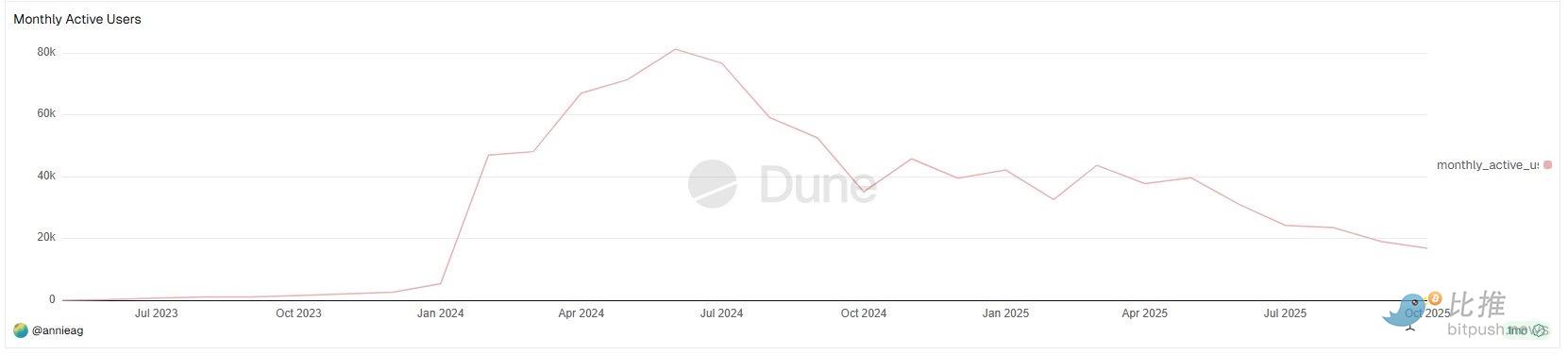

Согласно статистике ежемесячных активных пользователей (MAU) Farcaster на Dune Analytics, траектория роста пользователей показывает очень четкую, но не оптимистичную картину:

В течение большей части 2023 года MAU Farcaster был практически незаметен;

Настоящий переломный момент роста произошел в начале 2024 года, когда MAU быстро вырос с нескольких тысяч человек до примерно 40-50 тысяч за короткое время и к середине 2024 года一度 приблизился к 80 тысячам.

Это было единственное по-настоящему масштабируемое окно роста за всю историю Farcaster. Особенно важно отметить, что этот рост произошел не на медвежьем рынке, а в период высокой активности экосистемы Base и интенсивного появления нарративов SocialFi.

Но это окно длилось недолго.

С начала второй половины 2024 года данные MAU показали явное снижение, и в последующий год проявили тенденцию к колебательному падению:

- MAU несколько раз восстанавливался, но пики продолжали снижаться

- К второй половине 2025 года ежемесячная активность упала до менее чем 20 тысяч

На самом деле, рост Farcaster всегда не мог «выйти из круга», его пользовательская структура была высоко однородной:

- Сотрудники криптоиндустрии

- Венчурные капиталисты (VC)

- Разработчики (Builder)

- Crypto Native пользователи

Для обычных пользователей:

- Высокий порог регистрации

- Содержание социального контента сильно «замкнуто в кругу»

- Опыт использования не лучше, чем в X / Instagram

Это мешало Farcaster когда-либо сформировать настоящий сетевой эффект.

DeFi KOL Ignas в X(@DeFiIgnas) прямо заявил, что Farcaster «просто признал то, что все чувствовали уже давно»:

Сетевой эффект X (бывший Twitter) настолько силен, что его практически невозможно пробить в лоб.

Это не проблема крипто-нарратива, а структурный барьер социальных продуктов. С точки зрения продуктового пути, проблемы социального аспекта Farcaster очень типичны:

- Рост пользователей всегда был ограничен крипто-ориентированной аудиторией

- Контент высоко цикличен, трудно выйти вовне

- Монетизация создателей и удержание пользователей не сформировали позитивной обратной связи

Вот почему Ignas одной фразой резюмировал новую стратегию Farcaster:

«Проще добавить социальные функции к кошельку, чем добавить кошелек к социальному продукту.»

Это суждение по существу признает, что «социальные сети не являются первостепенной потребностью Web3».

«Пузырь комфортен, но цифры безжалостны»

Если данные MAU отвечают на вопрос «Как поживает Farcaster», то другой вопрос: насколько велик сам этот рынок?

Крипто-создатель Wiimee в X привел一组颇具冲击力的对比数据。

После «неожиданного выпрыгивания из круга крипто-контента» Wiimee в течение четырех дней создавал контент для широкой аудитории. Согласно его аналитическим данным, примерно за 100 часов он получил 2.7 миллиона показов, что более чем в два раза превышает все просмотры его крипто-контента за год.

Он сказал:

«Crypto Twitter — это пузырь, и он маленький. Четыре года говорить с людьми внутри круга не сравнятся с четырьмя днями разговора с массовой аудиторией.»

Это не прямая критика Farcaster, а раскрытие более фундаментальной проблемы:

Крипто-социальные сети сами по себе являются высоко цикличной экосистемой с крайне слабой способностью к распространению вовне. Когда контент, отношения и внимание ограничены одной и той же native-аудиторией, даже самая изысканная设计 протокола не может突破пределы市场规模。

Это означает, что Farcaster столкнулся не с проблемой «продукт недостаточно хорош», а с проблемой «на поле нет достаточного количества людей».

Кошелек, напротив, достиг PMF

Что действительно изменило внутреннюю оценку Farcaster, так это не переосмысление социальных сетей, а неожиданная проверка кошелька.

Ранее в 2024 году Farcaster представил встроенный кошелек в приложении, первоначально intended лишь как дополнение к социальному опыту. Но, судя по данным использования, кривая роста, частота использования и показатели удержания кошелька явно отличались от социального модуля.

Дэн Ромеро в публичном回应 подчеркнул:

«Каждый новый и удерживаемый пользователь кошелька — это новый пользователь протокола.»

Эта фраза сама по себе раскрывает логическое ядро корректировки курса. Кошелек обращается не к «потребности в самовыражении», а к реальным, жестким потребностям в поведении в链上: переводы, транзакции, подписи, взаимодействие с новыми приложениями.

В октябре Farcaster приобрел инструмент выпуска токенов на основе AI Agent под названием Clanker и постепенно интегрировал его в систему кошелька. Это действие также расценивается как явная ставка команды на путь «кошелек в приоритете».

С коммерческой точки зрения, это направление имеет очевидные преимущества:

- Более высокая частота использования

- Более четкий путь монетизации

- Более тесная привязка к экосистеме on-chain

相比之下, социальные сети更像是 приятное дополнение, а не двигатель роста.

Хотя стратегия кошелька оправдана с точки зрения данных,随之而来 и сообщественные споры。

Несколько long-term пользователей ясно дали понять, что они не против самого кошелька, а испытывают дискомфорт от随之ующего культурного сдвига: от «пользователей» к «трейдерам», от «совместных строителей» к «старой гвардии».

Это выявляет реальную проблему: когда направление продукта меняется,社群情感往往 сложнее мигрировать, чем roadmap. Протокольный уровень Farcaster остается децентрализованным,但选择 продукта по-прежнему сосредоточено в руках команды. Это напряжение усиливается во время трансформации.

Ромеро后来 признал проблемы в коммуникации,但 также ясно дал понять, что команда уже сделала выбор.

Это не высокомерие, а常见现实决断 на поздних этапах жизненного цикла стартапа. В этом смысле, Farcaster не отказался от социального идеала, а отказался от иллюзий его масштабируемости.

Возможно, как сказал один наблюдатель:

«Сначала нужно, чтобы пользователи оставались ради инструмента, и тогда для социальных сетей найдется место.»

Выбор Farcaster, возможно, не самый романтичный, но, вероятно, самый близкий к реальности. Глубокая интеграция нативных финансовых инструментов (кошелек, транзакции, выпуск) — это практический путь преобразования в устойчивую商业价值。