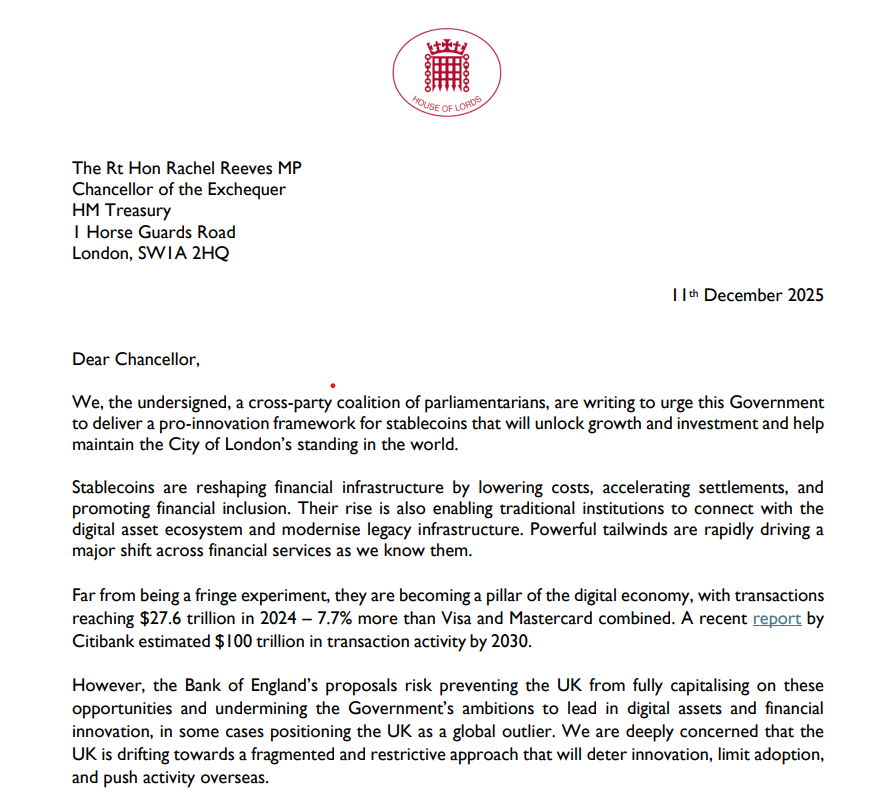

Межпартийная группа членов Палаты общин и Палаты лордов Соединенного Королевства, включая бывшего министра обороны сэра Гэвина Уильямсона, теневого министра науки и технологий (ИИ) виконта Кэмроуза и бывшего главного организатора парламентской работы премьер-министра Риши Сунака лорда Харта, призвала канцлера Рейчел Ривз вмешаться в предлагаемый Банком Англии режим для системно значимых стейблкоинов.

В совместном открытом письме канцлеру от 11 декабря они предупредили, что предложения Банка Англии по регулированию стейблкоинов могут отправить инновации и капитал за границу.

Стейблкоины уже стали «столпом» цифровой экономики

Парламентарии заявляют, что планы рискуют превратить Великобританию в «глобального аутсайдера», запрещая большую часть оптового использования стейблкоинов за пределами Сэндбокса цифровых ценных бумаг, запрещая проценты по резервам и вводя то, что они называют «непрактичными и антиинновационными» лимитами на владение, которые могут подтолкнуть активность к долларовым стейблкоинам, таким как USDC (USDC) и USDt (USDT).

Подписавшиеся утверждают, что стейблкоины уже становятся «столпом цифровой экономики» и предупреждают, что Великобритания «дрейфует в сторону фрагментированного и ограничительного подхода», который будет сдерживать внедрение и ослаблять глобальную роль Лондона.

По теме: Центральный банк Великобритании все еще «непропорционально осторожен» в отношении стейблкоинов

Они подчеркивают, что стерлинговые стейблкоины составляют менее 0,1% мирового выпуска, утверждая, что действующая система преувеличивает риск оттства вкладчиков, одновременно подрывая цель правительства сделать Великобританию «ведущим мировым направлением для цифровых активов».

Ашер Тан, соучредитель и генеральный директор зарегистрированной в Управлении финансового надзора Великобритании (FCA) биржи CoinJar, одной из старейших в мире криптовалютных бирж, рассказал Cointelegraph, что письмо отражает «растущее разочарование во всей индустрии цифровых активов» тем, что Великобритания рискует «регулировать финансовую инфраструктуру завтрашнего дня вчерашними предположениями».

Якоб Кронбихлер, соучредитель и генеральный директор кредитного маркетплейса Clearpool, заявил, что стейблкоины уже функционируют как расчетная инфраструктура для платежей, рынков капитала и ончейн-кредитования, а не как «экспериментальные продукты».

Он сказал, что если регулирование продолжит относиться к ним как к «нишевым или временным», это рискует замедлить внедрение именно в тех областях, где Великобритания хочет лидировать.

По теме: FCA тестирует шаблоны прозрачности для криптовалют, пока Великобритания формирует новое свод правил

Планы Банка Англии по стейблкоинам

В соответствии с предлагаемым регуляторным режимом для стерлинговых системно значимых стейблкоинов Банк предлагает временные лимиты на владение в размере 20 000 фунтов (26 500 долларов) на одну монету для физических лиц и около 13,3 миллиона долларов для бизнеса, с исключениями для крупнейших корпораций.

Эмитенты должны будут хранить не менее 40% резервов в виде беспроцентных депозитов в Банке и до 60% в краткосрочных долговых обязательствах правительства Великобритании.

Тан заявил, что предложения, такие как жесткие лимиты или ограничения на экономику резервов, слишком агрессивно ограничивают функциональность. «Они не устранят риск полностью, — добавил он, — они просто перенесут активность в юрисдикции с более гибкими регуляторными рамками».

По теме: Глава Банка Англии заявляет, что стейблкоины могут снизить зависимость от банков

Как Великобритания выглядит на фоне других юрисдикций

В Европейском союзе Регламент о рынках криптоактивов (MiCA) уже предоставляет действующие рамки для евро и других токенов, привязанных к активам, по всему ЕС, ограничивая стейблкоины в неевропейской валюте для защиты денежного суверенитета, а не для ограничения общего роста рынка.

Напротив, предложенные Банком Англии лимиты на пользователя и оптовые лимиты идут дальше в ограничении масштаба, что означает, что в Великобритании могут оказаться более строгие ограничения на использование, чем в MiCA.

В США недавно принятый закон GENIUS предназначен для поддержки крупномасштабного использования для платежей и расчетов без сплошных лимитов на кошелек или узкой сэндбокс-модели, что, по мнению авторов письма из Великобритании, ставит Лондон под риск наблюдать за тем, как ЕС и США захватят «следующую волну инноваций на рынках капитала». Кронбихлер прокомментировал:

«Если стерлинговые стейблкоины структурно менее эффективны, чем офшорные альтернативы, активность не исчезнет, она мигрирует за границу».