Автор: Tiger Research

Компиляция: AididiaoJP, Foresight News

Новый углубленный отчет Tiger Research указывает, что рынок токенизации реальных активов быстро растет, но во многих юрисдикциях по-прежнему отсутствуют полноценные регуляторные рамки. Местным финансовым учреждениям предстоит сделать стратегический выбор между ожиданием национального законодательства, ограниченными экспериментами в регуляторных песочницах или опережающим выходом на зарубежные зрелые рынки.

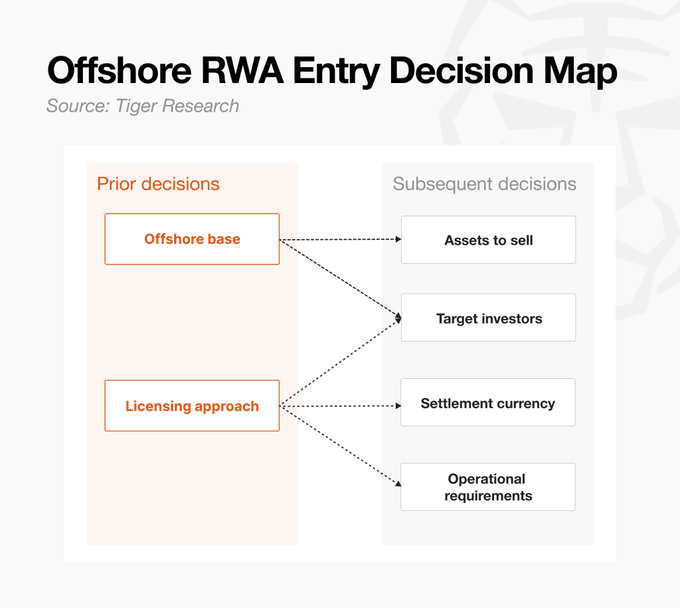

Перед официальным входом учреждения должны тщательно подготовиться по шести ключевым направлениям, включая выбор юрисдикции, получение лицензий, определение активов, круг целевых инвесторов, а также разработку механизмов расчетов и операционных схем. Ключевая цель — как можно быстрее накопить реальный операционный опыт, выбрав путь, наиболее соответствующий их ситуации. Существует два основных пути: прямой вход в юрисдикцию с уже зрелым регулированием или использование технологического подхода родных (нативных) блокчейн-платформ.

Ждать, экспериментировать или выходить за рубеж?

По состоянию на первую половину 2026 года рынок токенизации реальных активов достиг примерно 25–36 миллиардов долларов США. Этот рынок демонстрирует заметное повышение эффективности за счет токенизации — включая автоматизацию выплат процентов и погашения, сокращение расчетных циклов, расширение клиентской базы — что привлекло значительное внимание институциональных инвесторов.

Однако финансовые учреждения по-прежнему сталкиваются с практическим препятствием в виде регуляторного вакуума. Хотя токенизация явно не запрещена, правовые рамки для придания юридически обязательной силы записям в распределенном реестре все еще недостаточно развиты, и права инвесторов недостаточно защищены. В этом контексте финансовые учреждения обычно применяют три стратегии:

- Ожидание национального законодательства: Этот подход благоприятствует управлению рисками, но может привести к упущению возможности захватить долю на раннем рынке.

- Использование регуляторных песочниц: Позволяет проводить эксперименты в ограниченном масштабе, но обычно только для небольших сценариев, таких как фракционное инвестирование, и трудно расширяется на выпуск стандартизированных ценных бумаг.

- Опережающий выход на зарубежные рынки: Выпуск цифровых облигаций в юрисдикциях с уже зрелым регулированием, накопление результатов и послужного списка за рубежом для создания конкурентного преимущества.

Поскольку бизнес с реальными активами по своей сути является глобальным, финансовым учреждениям необходимо наращивать операционные возможности в разных регуляторных средах. Для юрисдикций с еще неразвитым регулированием у учреждений есть еще больше причин заранее накапливать практический опыт на зарубежных рынках, чтобы опередить конкурентов.

Токенизация — не волшебство

Международные операции с реальными активами являются результатом не изолированных решений, а серии взаимосвязанных выборов. Токенизация — это не волшебство, это процесс переноса существующих финансовых инструментов на новую инфраструктуру, требующий большей точности, а не меньшей, по сравнению с традиционным выпуском.

Прежде чем решиться на вход, учреждения должны честно оценить степень своей готовности по следующим шести аспектам:

- Создание офшорной базы: Определить, как использовать ключевые юрисдикции, такие как Гонконг, Сингапур или США — через существующую структуру, создание новой или сотрудничество с местной компанией. Новая структура обеспечивает больший контроль, но требует значительных ресурсов; сотрудничество позволяет войти быстрее, но степень усвоения ключевых компетенций ограничена.

- Получение лицензий: Соответствие требованиям к лицензированию в целевом регионе продаж. Можно выбрать прямое лицензирование (затратно по времени и средствам) или использование лицензии существующей платформы (быстрее, но требует проектирования структуры выпуска по спецификациям платформы).

- Определение активов: Выбор типа актива для токенизации определяет высоту порога входа. Стандартизированные ценные бумаги, такие как облигации, имеют зрелую структуру и относительно легко внедряются; в то время как нестандартные активы, такие как недвижимость или дебиторская задолженность по торговым операциям, требуют больше времени на юридическую экспертизу и проектирование структуры.

- Круг целевых инвесторов: Обычная стратегия — нацеливание на все юрисдикции, кроме США. Продажи неамериканским инвесторам могут полагаться на офшорное освобождение Regulation S; включение американских инвесторов требует дополнительного соответствия требованиям, таким как Regulation D, что усложняет структуру. Кроме того, многие выпуски токенизированных ценных бумаг (STO) и платформы реальных активов ограничены только квалифицированными или институциональными инвесторами, поэтому стратегия продаж должна определяться одновременно с кругом инвесторов.

- Расчетная валюта и процесс платежей: Решение о принятии расчетов в местной валюте, долларах США, стейблкоинах или оптовых цифровых валютах центрального банка. Это касается не только выбора валюты, но и напрямую влияет на доступность для инвесторов, структуру хранения и конечные доходы. Например, принятие стейблкоинов вводит требования по конвертации и потенциальные дополнительные издержки.

- Другие операционные требования: В зависимости от структуры необходимо также учитывать множество вопросов, включая выбор блокчейна, хранение, ончейн-операции и поствыпускное управление. Особенно важно четко определить, кто контролирует выплаты процентов и погашение, управление реестром, а также возможность принудительного перевода или заморозки токенов в случае событий, что аналогично операционным требованиям для традиционных финансовых инструментов.

Даже после завершения проектирования структуры работа не заканчивается — ценные бумаги должны быть успешно проданы и найдены инвесторы.

Выбор места ведения операций

Выбор юрисдикции — это стратегическое решение, требующее балансирования между соответствием регуляторным требованиям и операционной эффективностью.

Для учреждений, уже имеющих офшорное присутствие, наиболее эффективной отправной точкой является сначала оценка существующих юрисдикций. Если основной целью офшорной стратегии токенизации является как можно более раннее накопление практического опыта, то создание совершенно новой базы в юрисдикции имеет высокие пороги по времени и финансам.

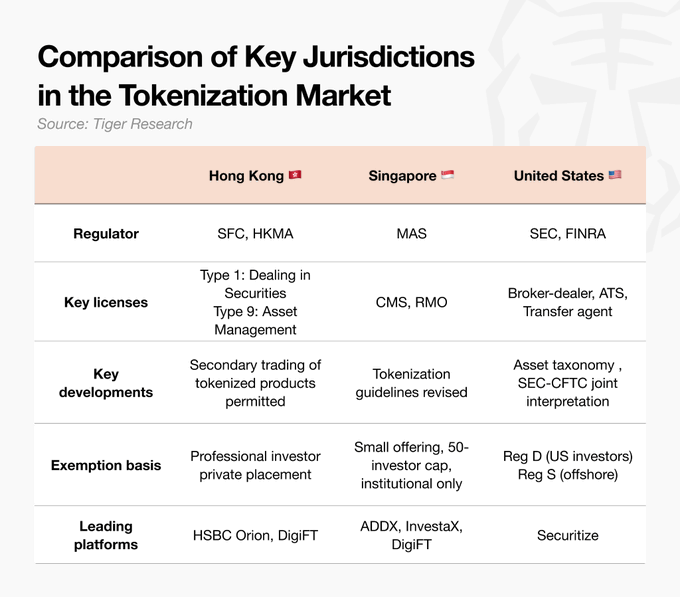

- Гонконг: Лидерство по полноте и исполнимости регулирования. Токенизированные ценные бумаги регулируются в рамках существующего Постановления о ценных бумагах и фьючерсах, циркуляр Комиссии по ценным бумагам и фьючерсам от апреля 2026 года разрешает вторичные торги на лицензированных биржах виртуальных активов, завершая цикл выпуска и дистрибуции. Инфраструктура, такая как HSBC Orion, уже работает, политическая поддержка сильна, включая субсидии Управления денежного обращения на затраты по выпуску. Однако стоит отметить, что если запланированное законодательство о новых лицензиях для трейдеров и хранителей виртуальных активов, которое должно быть введено в 2026 году, будет продвигаться по плану, вопросы соответствия переходным положениям заслуживают внимания.

- Сингапур: Точечные рамки, четкое регулирование. Сингапур строго следует принципу «одинаковая деятельность, одинаковый риск, одинаковое регулирование». Денежно-кредитное управление пересмотрело руководство по токенизации в декабре 2025 года, предоставив более четкие указания. Структура компании с переменным капиталом (VCC) облегчает обособление активов и подходит для создания фондов. Однако требования к лицензированию довольно строгие даже для бизнеса с офшорными клиентами, что создает высокий порог входа.

- США: Четкое регулирование, эффективные рыночные пути. Совместное разъяснение Комиссии по ценным бумагам и биржам и Комиссии по торговле товарными фьючерсами в 2026 году прояснило рамки классификации активов. Прямое получение лицензии в качестве эмитента обходится дорого, но работа через вертикально интегрированные платформы, такие как Securitize, позволяет эффективно использовать освобождения Regulation D (для американских квалифицированных инвесторов) и Regulation S (для офшорных инвесторов). Фонд BUIDL от BlackRock является показательным примером этого пути.

В каждой юрисдикции есть зрелые платформы, которые могут ускорить локальный вход. Эти лицензированные операторы обеспечивают регуляторную координацию, сети инвесторов для привлечения средств внутри платформы, а также операционную инфраструктуру на протяжении всего жизненного цикла — от выпуска до расчетов. При оценке входа в конкретную юрисдикцию встреча с местными ведущими платформами для проверки коммерческой жизнеспособности часто оказывается более эффективной, чем сначала чтение большого объема регуляторных документов.

Обход ограничений юрисдикций через нативный блокчейн-путь

В предыдущей части обсуждался прямой способ создания правового и корпоративного присутствия в определенной юрисдикции и получения необходимых лицензий. В этой части представлен принципиально иной подход: нативный блокчейн-путь, при котором выпуск и дистрибуция с самого начала проектируются с учетом блокчейн-среды.

Этот подход не требует значительных затрат времени и средств на создание корпоративной базы, а вместо этого использует или «одалживает» структуру блокчейн-платформ, уже имеющих встроенные регуляторные соответствия, снижая барьеры для выхода на рынок. Путь через юрисдикцию спрашивает: «Где мы будем работать?», а нативный блокчейн-путь спрашивает: «Как мы построим сделку?».

Типичные примеры включают:

- Ondo Global: Токенизация американских ценных бумаг через зарегистрированный на Британских Виргинских островах банкротоустойчивый специальный целевой фонд (SPV), используя офшорное освобождение Regulation S для уменьшения трения с американским регулированием ценных бумаг. Одновременно управляет собственным вторичным рынком Ondo Global Markets, напрямую обрабатывая торговлю выпущенными токенами.

- Plume Nest: Дочерняя компания Plume на Бермудах, KDAB, имеет лицензию Class M DABA от Бермудского органа денежно-кредитного регулирования и управляет регулируемыми ончейн-хранилищами. Платформа Plume Nest доступна только инвесторам, прошедшим проверку KYB и KYC, а регистрация в качестве трансфер-агента Комиссии по ценным бумагам и биржам США аффилированной компании обеспечивает второй уровень гарантий для управления реестром прав собственности и дистрибуции. Благодаря децентрализованному дизайну платформы, токенизация вне лицензированной структуры также возможна, но такой путь менее подходит для регулируемых финансовых учреждений.

Стратегия нативных блокчейн-платформ по сути аналогична токенизации через юрисдикцию, но способы исполнения заметно различаются. Основные преимущества — скорость входа и широкий охват: учреждения могут быстрее выходить на рынок, используя проверенную инфраструктуру, не будучи привязанными к конкретной базе. Другое преимущество заключается в том, что в отличие от закрытых экосистем платформ, привязанных к юрисдикции, которые могут ограничивать ликвидность вторичного рынка, нативные платформы, построенные вокруг масштабируемости, могут естественным образом подключаться к пулам ликвидности DeFi.

Однако сложность проектирования структуры является риском, который требует взвешивания. Открытость этих платформ позволяет использовать более широкий спектр продуктов, но в отношении ключевых структурных решений (таких как дизайн выпуска) отсутствуют те готовые регуляторные указания, которые есть при прямом пути через юрисдикцию. Поскольку разные платформы используют разные структуры, это также может создавать операционную нагрузку для традиционных финансовых учреждений, и стоит оценить, есть ли у платформы локальная точка контакта в целевом регионе.

Не ждите регулирования — рынок ждать не будет

Крупные американские финансовые учреждения уже ведут рынок, создавая собственные проприетарные платформы или накапливая прямой опыт в сетях Canton, Solana и Ethereum.

Для финансовых учреждений из юрисдикций с еще неразвитым регулированием, ведение офшорного бизнеса с реальными активами требует перепроектирования всей локальной цепочки создания стоимости — от создания базы до дистрибуции. Период подготовки обычно занимает от шести месяцев до года и более. В отчете на примере средней брокерской компании «Компания А» (уже имеющей структуру в Гонконге) подробно разобран процесс токенизации краткосрочных инвестиционных облигаций для офшорных институциональных инвесторов:

- Шаг 1: Оценка существующей базы и статуса лицензий. Использование существующей дочерней компании в Гонконге для избежания затрат времени и средств на создание новой структуры. Юристы проверяют текущий объем полномочий, при необходимости проводят предварительные консультации с регулятором (например, Комиссией по ценным бумагам и фьючерсам Гонконга), чтобы подтвердить, требуются ли изменения условий лицензии или дополнительные уведомления.

- Шаг 2: Выбор платформы и инфраструктуры. Чтобы сократить время на прямое лицензирование, рассматривается возможность работы через зрелую платформу, такую как DigiFT. Due diligence охватывает действительность лицензии платформы, поддерживаемый диапазон активов, партнеров по хранению и ограничения для инвесторов. На этапе контрактов проводится юридическая экспертиза, проработка дизайна структуры выпуска для соответствия спецификациям платформы, распределения ответственности и применимого права.

- Шаг 3: Регуляторное соответствие и проектирование продукта. Окончательное определение структуры продукта облигации, подлежащей токенизации, включая базовый актив, права инвесторов и применимое право. Стандартной практикой является нацеливание на офшорных институциональных инвесторов за пределами США с использованием освобождения Regulation S. Необходимо получить юридические заключения о соответствии местному законодательству о ценных бумагах в каждой целевой юрисдикции и проверить, является ли логика исключения местных резидентов разумной с точки зрения законодательства о ценных бумагах, прежде чем переходить к составлению и утверждению документов предложения.

- Шаг 4: Проектирование структуры хранения и ончейн-операций. Создание двойной системы хранения: глобальный банк-кастодиан отвечает за физический актив, специализированная инфраструктура — за ончейн-токены. Получение юридических заключений через внешних юристов. Одновременно уточнение операционных деталей, включая график выплаты процентов, расчетную валюту (доллары США или стейблкоины) и механизм погашения.

- Шаг 5: Выпуск, исполнение и верификация. Фактический выпуск и продажи в соответствии с окончательной структурой, подтверждение работы операционных процедур, таких как выплата процентов и погашение, в соответствии с проектом. Проектирование структуры — это только начало, бизнес считается завершенным только после привлечения инвесторов и завершения продаж.

Эта стратегия офшорной токенизации не ограничивается прямым путем создания базы в определенной юрисдикции. Гибкие способы, такие как нативный блокчейн-путь, обходящие границы юрисдикций, делают выбор возможного пути фактически открытым.

На любом пути юридическая экспертиза является самым затратным по времени и средствам порогом. Однако ожидание полных регуляторных рамок — не единственный ответ. Быстрое планирование выполнимого пути и накопление опыта через исполнение важнее всего остального, поскольку суть бизнеса токенизации заключается не в технологическом дизайне, а в завершении полного процесса продаж.

Никто не может предсказать, когда регулирование окончательно сформируется, а рынок ждать не будет. Сейчас самое время действовать.