Автор | Eastland

Титульное изображение | Visual China

Changxin Technology скоро разместится на科创板, рыночная стоимость с высокой вероятностью превысит 1 триллион юаней, оптимисты даже называют цифру в 2 триллиона.

У Changxin Technology нет фактического контролирующего лица, пять крупнейших акционеров (включая государственные фонды Хэфэя и Большой фонд) совместно владеют около 58% акций. «Ключевая фигура» Чжу Имин владеет менее 3% акций (косвенно), поэтому, какой бы высокой ни была капитализация Changxin, ему трудно войти в число сверхбогатых.

О Changxin Technology автор уже писал 26 января 2026 года (публикация в Huxiu). В этой статье речь пойдет о другой успешной компании, основанной Чжу Имином — Gigadevice (SH:603986), гиганте в области чипов памяти с рыночной стоимостью 340 млрд юаней.

История развития Gigadevice — это «Пролог к Changxin Technology».

«Подбирание крошек» как путь к диверсификации

В апреле 2005 года Чжу Имин вернулся в Китай и основал «Beijing Xinjia Zhaowei Microelectronics Technology» (в 2010 году переименована в Gigadevice Co., Ltd.) с уставным капиталом 2 млн юаней.

В декабре 2012 года завершилось преобразование в акционерное общество, после нескольких раундов увеличения капитала уставный капитал достиг 75 млн юаней. Из них Чжу Имин владел 16,292%.

В августе 2016 года компания вышла на биржу SSE, привлекла 517 млн юаней.

В 2020 году Gigadevice привлекла около 4,28 млрд юаней за счет дополнительной эмиссии акций.

В январе 2026 года Gigadevice вышла на основную площадку Гонконгской биржи (HK:03986), привлекла 4,68 млрд гонконгских долларов.

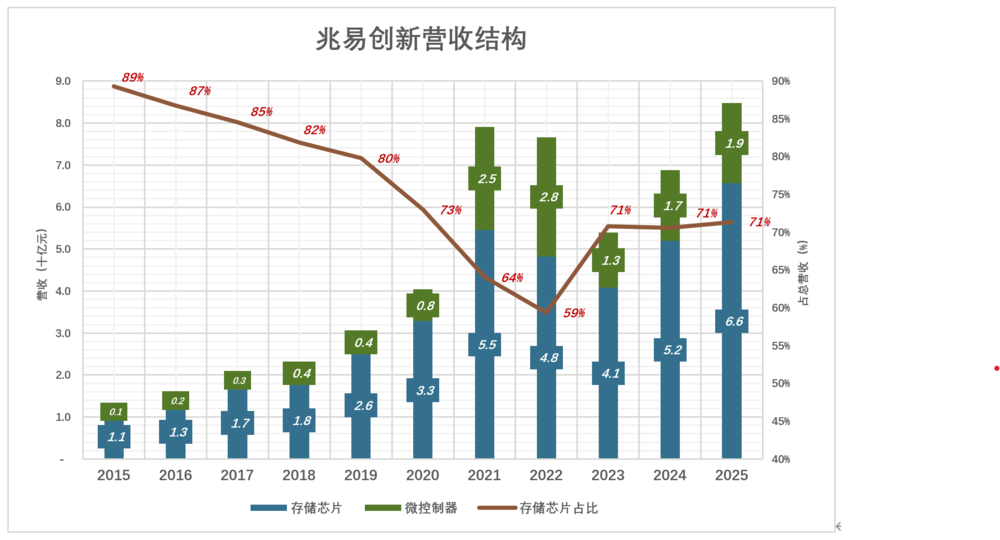

С открытием каналов финансирования продуктовый портфель Gigadevice эволюционировал от чипов памяти к диверсификации: через внутренние разработки и приобретения сформировались четыре продуктовые линейки: чипы памяти, микроконтроллеры (MCU), датчики, аналоговые чипы. Но подавляющая часть выручки по-прежнему приходится на чипы памяти и контроллеры.

NOR Flash

NOR Flash — это начальный бизнес Gigadevice, охватывающий продукты емкостью от 512 Кбит до 2 Гбит. В 2025 году доля на мировом рынке составила около 20% (третье место в мире, первое в Китае). В 2025 году началось массовое производство SPI NOR Flash с техпроцессом 45 нм.

По мере эволюции предложения смартфонов рынок NOR Flash малой емкости неуклонно сокращался — с 7 млрд долларов в 2006 году до 1,58 млрд долларов в 2016 году. Samsung прекратила разработку новых продуктов NOR Flash еще в 2010 году. Micron, хотя и не ушла полностью, но ее доля упала с первого места в мире в 2010 году до четвертого в 2025 году.

Для AI-вычислений требования к емкости и скорости передачи чипов памяти не имеют верхнего предела. Но в автомобилях, потребительской электронике и промышленном управлении требования к чипам памяти — «достаточно хорошие». NOR Flash с быстрым чтением, высокой надежностью и низкой стоимостью имеет незаменимость. В электромобиле с продвинутой системой автономного вождения установлено около 30 чипов NOR Flash.

Поскольку международные гиганты последовательно закрывают бизнес по средне- и низкоуровневой DRAM и потребительской NAND, Gigadevice совместно с Changxin Storage постепенно выпустила продукты DDR3, DDR4.

Низкий уровень не означает бесполезность. Gigadevice воспользовалась «демпингом», возникающим при уходе гигантов, и бизнес чипов памяти постепенно рос, «подбирая крошки». В 2024 году доли на мировом рынке NOR Flash, SLC NAND и нишевой DRAM составили 18,5%, 2,2% и 1,7% соответственно.

Микроконтроллеры (MCU)

До 2013 года этот рынок контролировали европейские гиганты вроде STMicroelectronics и Infineon. Потому что ключевым компонентом в MCU является именно чип памяти Flash.

Закрепившись на рынке NOR Flash, Gigadevice не стала спешить с выходом на рынок высокоуровневых чипов памяти, а в 2013 году вышла на рынок MCU.

К 2024 году было выпущено 63 серии, более 700 моделей продуктов. В 2022 году компания вышла на рынок электромобилей, предоставляя специализированные MCU для таких сценариев, как управление кузовом, шасси и т.д.

Датчики и аналоговые чипы

В 2019 году через приобретение Silead Micro вошла на рынок сенсоров для сенсорных экранов и распознавания отпечатков пальцев. В 2024 году приобрела Suzhou Saixin, и бизнес аналоговых чипов показал взрывной рост.

2015–2018 гг.: доход от чипов памяти + микроконтроллеров составлял 100% от выручки.

2019 г.: доход от датчиков 435 млн юаней, 6,3% от выручки.

2021 г.: доход от чипов памяти вырос на 66% до 5,45 млрд юаней; но доход от микроконтроллеров вырос на 225%, и доля чипов памяти упала до 64%.

2022 г.: доход от чипов памяти упал на 11,5% до 4,83 млрд юаней; доход от микроконтроллеров вырос на 15,2% до 2,83 млрд юаней; доля чипов памяти упала до 59%.

......

2025 г.: выручка от чипов памяти и микроконтроллеров составила 6,56 млрд и 1,91 млрд юаней соответственно, вместе 92% от общей выручки; выручка от датчиков и аналоговых продуктов составила 720 млн юаней, 8% от общей выручки.

В уставном капитале было только 800 тыс. юаней наличными (остальное — взнос в виде нематериальных активов/технологий), этих денег едва хватило бы на открытие небольшого ресторана. Чжу Имин, исходя из финансовых и технических возможностей, точно «подбирал крошки» и рос в щелях между гигантами.

Одна из немногих высокодоходных акций в отрасли хранения данных

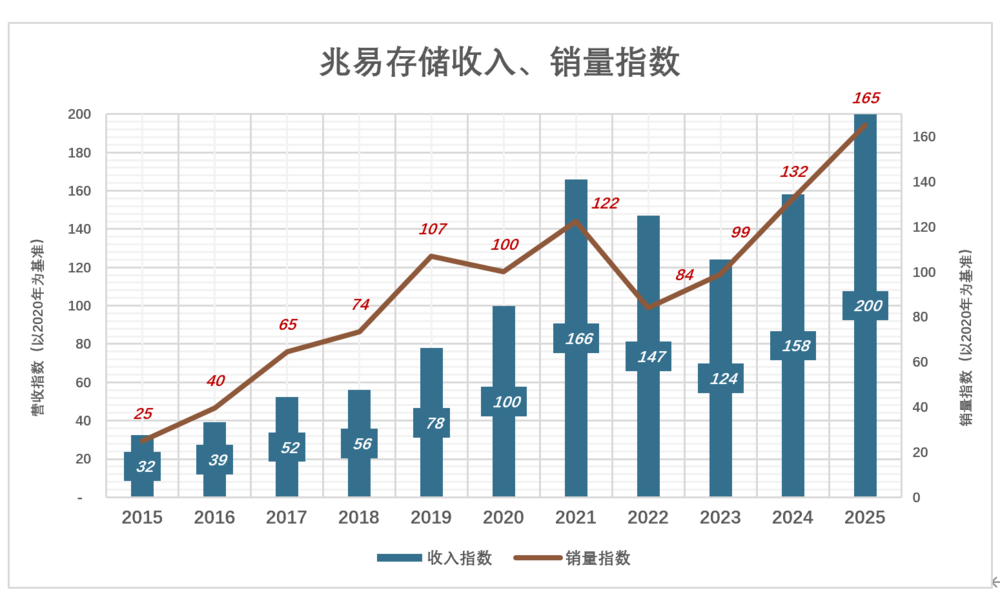

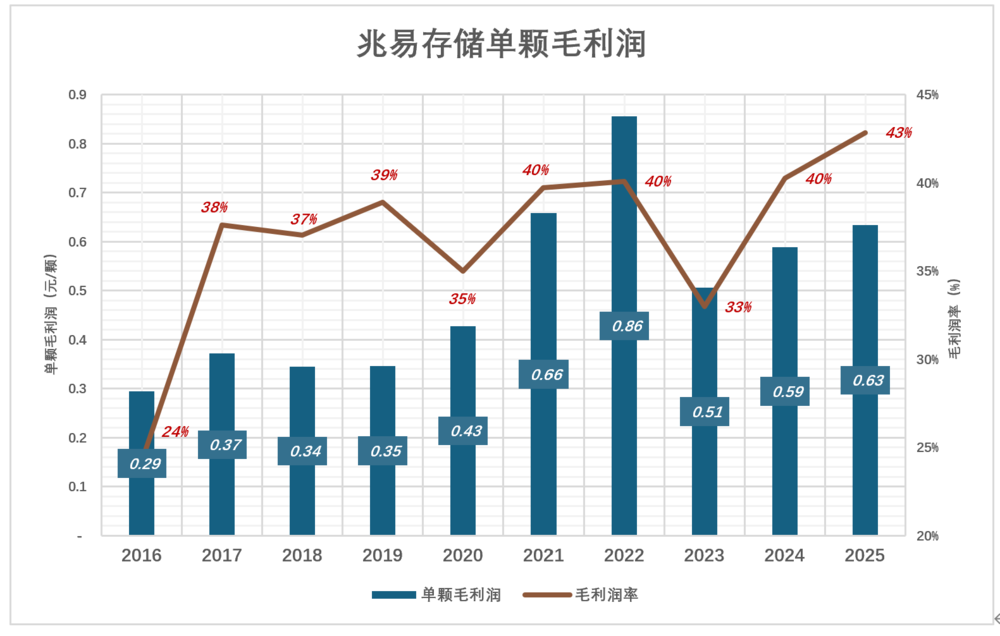

1) Объем поставок, цена за единицу и валовая прибыль

В 2025 году индекс дохода от чипов памяти составил 200, индекс объема продаж — 165 (база 2020 год), причиной стало повышение средней цены продажи:

2020 г.: поставлено 2,686 млрд чипов памяти, доход 3,28 млрд юаней, средняя цена 1,22 юаня/шт.

2025 г.: поставлено 4,436 млрд чипов памяти, средняя цена выросла до 1,48 юаня/шт., что на 21,1% выше, чем в 2020 году.

В 2022 году спрос на NOR Flash в сегментах потребительской электроники, телефонов и ПК снизился, объем поставок чипов памяти Gigadevice упал на 31,3%. Однако из-за увеличения доли средне- и высокоуровневых продуктов валовая прибыль на штуку достигла рекордных 0,86 юаня, а норма валовой прибыли — 40%.

В 2025 году объем поставок чипов памяти достиг 4,44 млрд штук, валовая прибыль на штуку упала до 0,63 юаня, что на 0,23 юаня ниже, чем в 2022 году; но поскольку себестоимость снизилась на 0,43 юаня, норма валовой прибыли, наоборот, выросла до 43%.

Чипы памяти Gigadevice в основном малой и средней емкости, в 2025 году средняя цена продажи составляла всего 1,48 юаня, что несопоставимо с DDR5 или HBM, цена на которые может достигать десятков или сотен юаней.

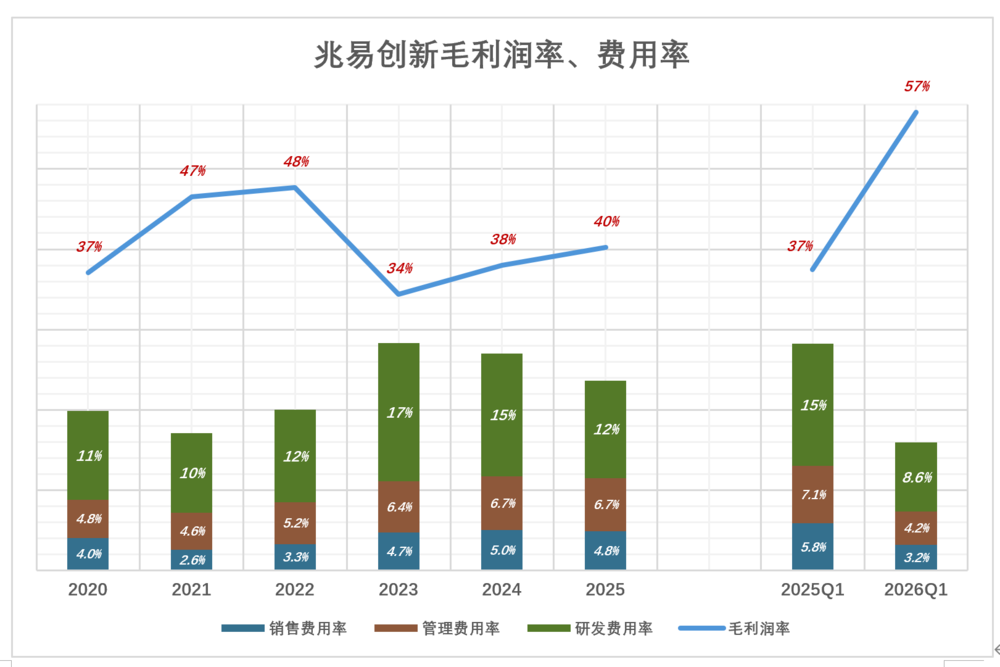

2) Норма валовой прибыли, норма операционных расходов

На графике ниже синей ломаной линией обозначена норма валовой прибыли, а цветными столбцами — норма операционных расходов. Только когда синий «покрывает» цвета, можно получить операционную прибыль.

Синяя линия Gigadevice остается высокой, качество акции не вызывает сомнений:

2022 г., отраслевой спад: валовая прибыль Gigadevice 3,88 млрд юаней, норма валовой прибыли — 47,7%; коммерческие, административные и исследовательские расходы вместе составили 20% от выручки; норма валовой прибыли на 28 процентных пунктов выше общей нормы расходов!

2025 г.: выручка Gigadevice на 60% выше, чем в 2024 году; валовая прибыль 3,7 млрд юаней, норма прибыли вернулась выше 40%.

2026 г., Q1: огромный рост, выручка выросла на 119% в годовом исчислении; валовая прибыль 2,39 млрд юаней, норма прибыли 57,1%, что на 41 процентный пункт выше общей нормы расходов, рентабельность намного выше, чем в 2022 году.

Для компании с легкими активами норма валовой прибыли в 40% не считается высокой. Gigadevice при относительно небольшом объеме выручки смогла удержать общую норму операционных расходов ниже 30%, сохранив операционную прибыль положительной, что весьма впечатляет.

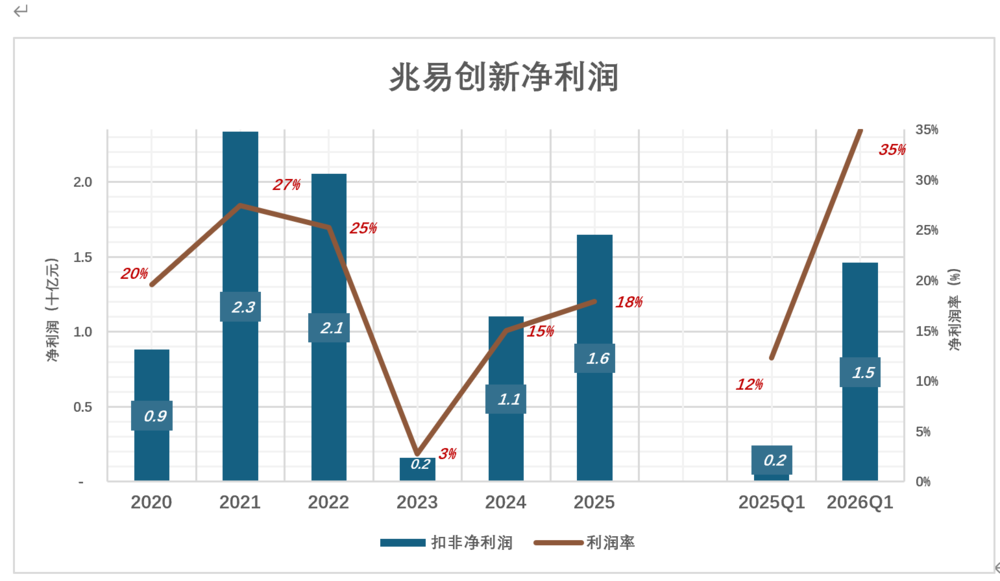

3) Циклические колебания чистой прибыли

Отрасль чипов памяти имеет ярко выраженную цикличность, и результаты Gigadevice явно следуют отраслевому циклу:

2021 г.: чистая прибыль 2,34 млрд юаней, норма прибыли 27,5%.

......

2023 г.: чистая прибыль упала до 160 млн юаней, норма прибыли всего 2,8%.

......

2025 г.: чистая прибыль восстановилась до 1,65 млрд юаней, норма прибыли 17,9%.

2026 г., Q1: чистая прибыль за квартал достигла 1,46 млрд юаней, рост на 523% в годовом исчислении.

Только связка с Changxin делает компанию «полноценной»

За последние 30 лет в отрасли чипов памяти наблюдалось четыре полных цикла:

1993–1996 гг.: Microsoft Windows стимулировал экспоненциальный рост спроса на DRAM, но затем возник переизбыток мощностей, и цены рухнули.

2012–2015 гг.: смартфоны стимулировали рост спроса на память, но впоследствии он был полностью нивелирован падением спроса на ПК, отрасль пошла на спад.

2016–2019 гг.: обновление памяти в Android-телефонах, но впоследствии полностью нивелировано падением спроса на облачные вычисления, отрасль погрузилась в глубокие убытки.

2020–2023 гг.: пандемия стимулировала рост поставок телефонов и ПК, спрос на чипы памяти вырос, производители, опасаясь перебоев, накопили избыточные запасы. После пандемии отрасль хранения данных глубоко сократилась.

В 2025 году спрос на чипы HBM с высокой пропускной способностью для AI-вычислений был высоким. HBM использует многослойную структуру, занимая производственные мощности по пластинам и упаковке примерно в 3–4 раза больше, чем чипы памяти низкого и среднего уровня. Три гиганта — Samsung, SK Hynix, Micron — направили 90% своих мощностей на производство высокоуровневых продуктов, таких как HBM и DDR5, создав дефицит предложения средне- и низкоуровневых продуктов.

Полупроводниковые компании работают по одной из четырех моделей: вертикальная интеграция (IDM), fabless (без собственного производства), foundry (чистые производители) и OSAT (упаковка и тестирование).

IDM объединяет проектирование, производство, упаковку, тестирование и продажи чипов в одной компании, это модель с тяжелыми активами.

Преимущество — глубокая синергия между проектированием и производством, что помогает оптимизировать выход годных продуктов, энергопотребление и производительность. Цена — высокие капитальные затраты. Гиганты вроде Samsung, SK Hynix, Micron используют модель IDM.

Fabless-модель позволяет компании сосредоточиться на проектировании и разработке чипов, передавая производство пластин, упаковку и тестирование специализированным подрядчикам (foundry), это модель с легкими активами.

В циклических отраслях есть ли у модели с легкими активами больше шансов на успех? В отрасли чипов памяти ответ — нет!

Тайваньские компании Powerchip, Nanya Technology и другие использовали Fabless-модель, чтобы избежать огромных капитальных затрат. Когда отрасль чипов памяти находилась на дне, компании с легкими активами обанкротились или были поглощены.

Гиганты с тяжелыми активами осуществляли «контрциклическое расширение» — вкладывали огромные средства в строительство новых заводов и передовое оборудование; подливали масла в огонь переизбытка мощностей, провоцируя обвал цен и ускоряя вывод мощностей.

Сегодняшние три гиганта отрасли (Samsung, Hynix, Micron) — это «оставшиеся в живых» после жестоких колебаний рынка.

Исторический опыт показывает, что в отрасли чипов памяти контрциклическое расширение — это «решающий ход». Fabless — это модель с легкими активами, расширять нечего.

Поскольку финансовые и технологические барьеры для разработки и производства DRAM чрезвычайно высоки, Gigadevice не могла их преодолеть. В 2016 году Чжу Имин совместно с правительством Хэфэя основал Changxin Technology.

Gigadevice не является полноценной IDM-компанией и у нее абсолютно нет времени и капитала, чтобы эволюционировать в IDM-модель. Поэтому Чжу Имин выбрал сотрудничество с Хэфэем.

В 2018 году Чжу Имин стал председателем совета директоров и CEO Changxin Technology, заявив, что не будет получать никакого вознаграждения до выхода компании на прибыльность. Он также выделил половину полученных опционов на акции (стоимостью более 10 млрд юаней) для поощрения сотрудников.

По подсчетам, доля акций, которыми владеет Чжу Имин, чуть больше 1% (после IPO), и он добровольно продлил период блокировки до 10 лет.

В мировом масштабе среди основателей высокотехнологичных компаний немало тех, кто демонстративно отказывается от зарплаты, но размытие доли обычно происходит по необходимости (для привлечения финансирования), а контроль — это красная линия.

Последовательные действия Чжу Имина позволили государственным фондам смело вкладывать средства, а банкам — выдавать кредиты (долгосрочные кредиты превысили 100 млрд юаней). По состоянию на конец 2025 года первоначальная стоимость оборудования Changxin Technology достигла 225,7 млрд юаней, накопленная амортизация — 55,2 млрд юаней, балансовая стоимость — 169,3 млрд юаней.

Что означает оборудование стоимостью почти 170 млрд юаней? У BYD в Китае девять крупных производственных баз, двухсменная мощность около 8 млн автомобилей в год. И это не просто сборочные заводы, как некоторые «суперзаводы», а вертикально интегрированная промышленная империя, охватывающая всю цепочку создания стоимости электромобилей, самостоятельно производящая более 75% компонентов — от аккумуляторов до чипов. По состоянию на конец 2025 года балансовая стоимость оборудования BYD составляла 150,6 млрд юаней, что на 18,7 млрд юаней меньше, чем у Changxin Technology!

Предположим, рыночная стоимость Changxin Technology достигнет 2 трлн юаней, плюс акции Gigadevice, которыми владеет Чжу Имин. Его состояние не превысит 50 млрд юаней, что меньше одной десятой от состояния Чжун Шаньшань (20-е место в списке Hurun 2026 года, семья Чжан Ган — 160 млрд юаней).

*Приведенный выше анализ предназначен только для ознакомления и не является инвестиционной рекомендацией!