С момента взрыва волны искусственного интеллекта, спровоцированного ChatGPT в конце 2022 года, рыночная логика инвестиций в ИИ всегда вращалась вокруг "Великолепной семерки" (Magnificent-7), особенно тех "гиперскейлеров", которые доминируют в инфраструктуре облачных вычислений. Однако, неожиданное появление китайского DeepSeek в начале 2025 года и последовавшие за этим жаркие дебаты об эффективности капитальных затрат на ИИ незаметно меняют эту картину. Инвесторы начинают осознавать, что настоящая "золотая лихорадка", возможно, не только у этих гигантов, но и в глубине производственной цепочки, которая поставляет им "лопаты" и "инструменты".

От сомнений в "гонке вооружений" к подтверждению результатов

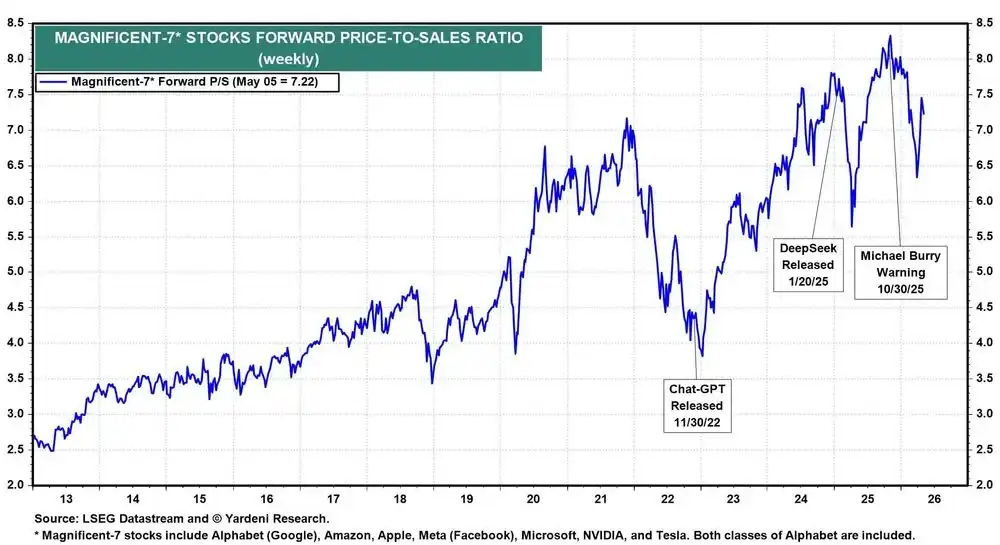

Во второй половине прошлого года на рынке витали опасения относительно отдачи от инвестиций в ИИ. Известный инвестор Майкл Берри публично предупреждал, что огромные капитальные затраты гиперскейлеров на ИИ могут по ряду причин не принести ожидаемой прибыли, что усилило панику по поводу пузыря на рынке ИИ. В то время акции "Великолепной семерки" испытывали давление, а настроения на рынке становились все более осторожными.

Но отчетный сезон в апреле этого года дал убедительный ответ. Выручка облачного бизнеса гиперскейлеров продолжала превосходить ожидания, а сильный спрос на "вычислительные мощности", похоже, оправдывал все предыдущие огромные инвестиции. В своей профессиональной практике я наблюдал, что перелом в рыночных настроениях часто происходит после публикации ключевых данных. На этот раз не стало исключением: "жесткие данные" о финансовых результатах быстро утихомирили споры о чрезмерности капитальных затрат.

Дивиденд "определенности" капитальных затрат: взрыв в цепочке поставок полупроводников

Хотя дискуссии о том, смогут ли в конечном итоге капитальные затраты на ИИ принести самим гиперскейлерам огромную прибыль, продолжаются, более определенная логика уже вырисовывается: независимо от того, кто станет окончательным победителем в области приложений ИИ, эти огромные капитальные затраты в первую очередь трансформируются в сильный спрос на полупроводники и компоненты, связанные с ИИ.

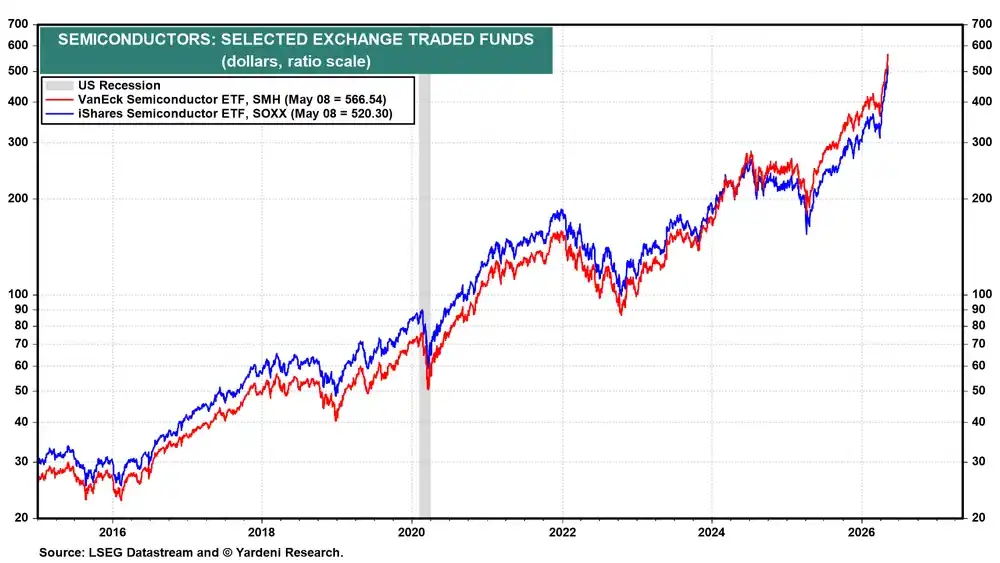

Это суждение напрямую способствовало тому, что связанные с полупроводниками ETF в апреле достигли исторического максимума. С профессиональной точки зрения, это классическая логика "продавца лопат" — когда начинается золотая лихорадка, продавцы лопат часто первыми и наиболее уверенно получают прибыль.

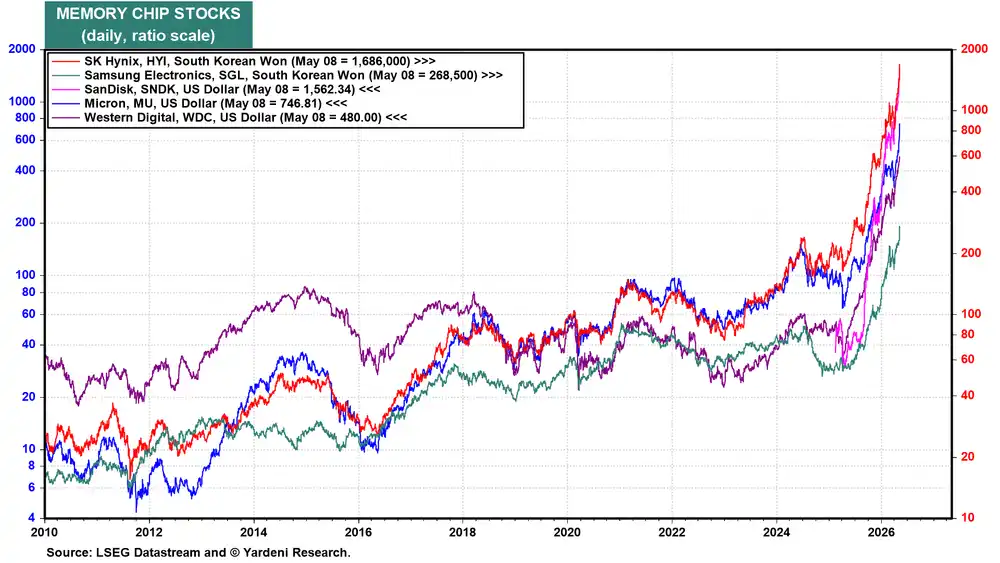

Чипы памяти: настоящее узкое место в обучении ИИ

В этом ралли на рынке полупроводников компании, производящие чипы памяти, показали себя особенно ярко. Американские и южнокорейские гиганты памяти — SK Hynix, Samsung, SanDisk, Micron Technology и Western Digital — значительно выросли в цене. В марте я писал, что память с высокой пропускной способностью (HBM) является настоящим "узким местом" в процессе обучения ИИ. Пока спрос на вычислительные мощности для ИИ продолжает превышать предложение, рост этих компаний вряд ли удастся остановить.

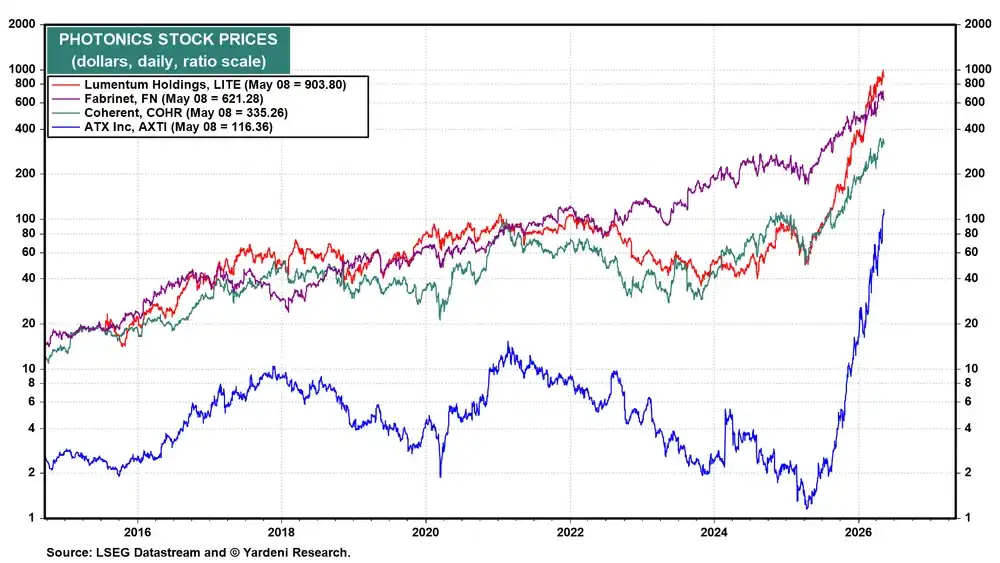

Фотоника и более широкая экосистема полупроводников

Помимо чипов памяти, компании, занимающиеся фотоникой, также показали впечатляющие результаты. Оптические технологии межсоединений играют ключевую роль в высокоскоростной передаче данных внутри центров обработки данных для ИИ, и их важность вновь переоценивается рынком.

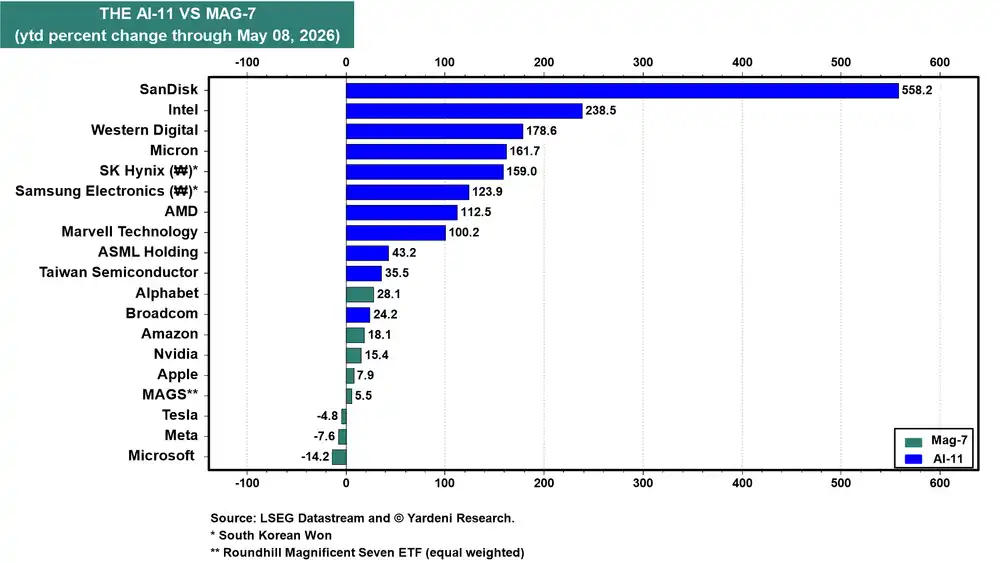

Инвесторы, очевидно, уже пришли к выводу, что инвестиционные возможности в области ИИ отнюдь не ограничиваются "Великолепной семеркой". По состоянию на этот год, почти каждая из отслеживаемых нами 11 полупроводниковых акций "ИИ-11" превзошла по результативности всех членов "Великолепной семерки", за исключением Broadcom.

Взгляд на цепочку поставок "ИИ-11": куда направляется каждый цент

Ключ к пониманию следующих возможностей для инвестиций в ИИ — увидеть, как капитал течет по этой цепочке поставок. Вот ключевые звенья "ИИ-11", которые я выделил:

1. Фабрики и литография (TSMC, ASML)

TSMC предоставляет услуги по производству для всех ведущих логических чипов и является бесспорным краеугольным камнем отрасли. ASML монополизировала оборудование для экстремальной ультрафиолетовой литографии (EUV), что является незаменимым "пропускным пунктом" для производства передовых чипов.

2. Логические и заказные чипы (AMD, Broadcom, Intel)

AMD быстро захватывает долю рынка в области логического вывода ИИ. Broadcom является ключевым партнером гиперскейлеров в производстве специализированных интегральных схем (ASIC) и доминирует на рынке сетевых чипов. Marvell дополняет картину в области заказных чипов, сетей и оптических соединений. Intel, в свою очередь, рассказывает "историю возрождения" своего бизнеса по производству микросхем и получает выгоду от спроса на CPU в рамках цикла серверов для ИИ.

3. Чипы памяти (Micron, SK Hynix, Samsung)

Эти три гиганта поставляют настоящую "твердую валюту" для обучения ИИ — память с высокой пропускной способностью (HBM). SK Hynix в настоящее время занимает лидирующие позиции на мировом рынке HBM.

4. Корпоративная NAND-память и системы хранения (SanDisk, Western Digital)

SanDisk стала чистым бенефициаром корпоративной NAND-флеш-памяти и твердотельных накопителей (SSD). Western Digital предоставляет высокоемкие жесткие диски (HDD) в качестве дополнения.

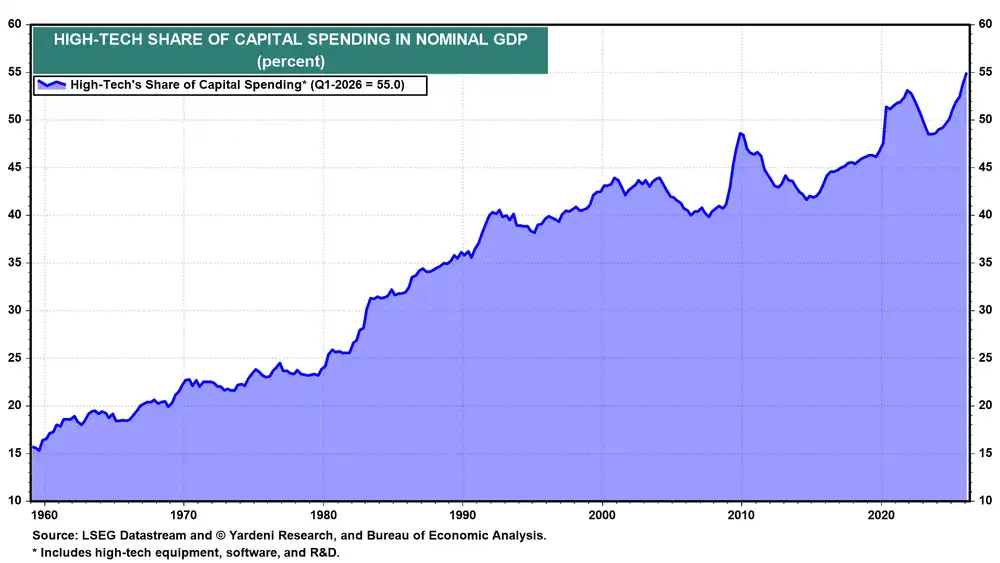

Каждый доллар капитальных затрат гиперскейлеров на инфраструктуру ИИ, прежде чем попасть в серверные стойки, должен пройти через эту полную цепочку поставок. Это объясняет, почему на высокотехнологичный сектор сейчас приходится рекордные 55% капитальных затрат американских компаний.

Господство "Великолепной семерки" сохраняется, но предельный рост смещается

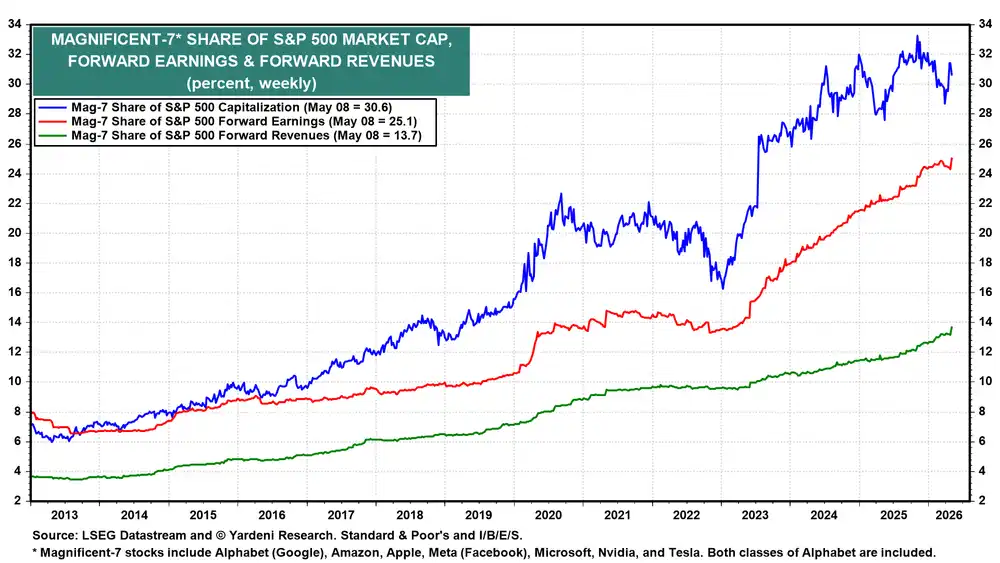

Нельзя отрицать, что "Великолепная семерка" по-прежнему доминирует в индексе S&P 500. В совокупности они составляют 30,6% рыночной капитализации индекса, 25,1% ожидаемой прибыли и 13,7% ожидаемой выручки. Мощная фундаментальная картина, стоящая за этим ярлыком, все еще существует.

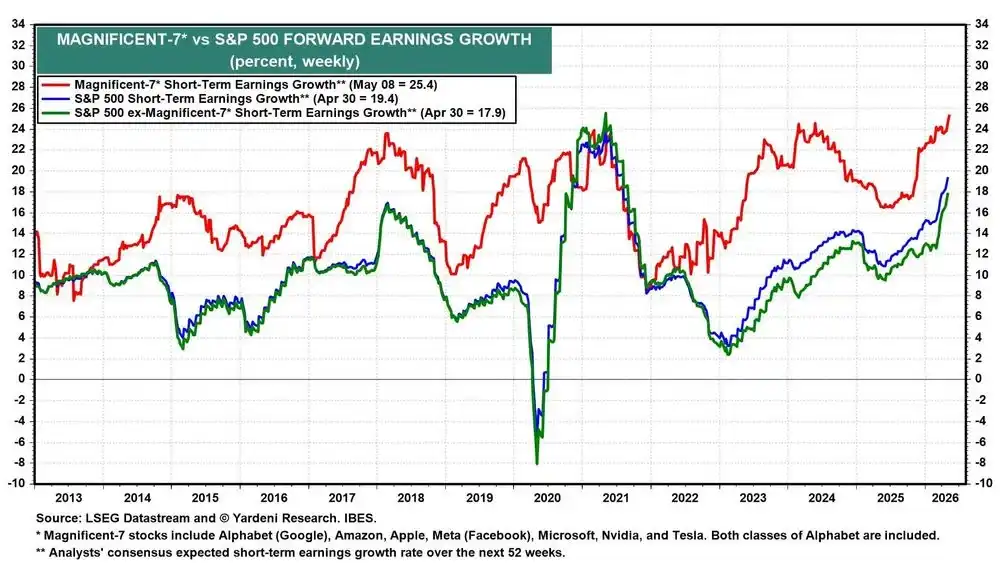

Однако предельные изменения уже происходят. Текущий темп роста ожидаемой прибыли "Великолепной семерки" составляет 25,4%, в то время как у индекса S&P 500 без учета "семерки" (т.е. "S&P 493") — 17,9%. Этот разрыв значительно сократился по сравнению с прошлым годом. "S&P 493" нагоняет в этой гонке роста. Премия, которая когда-то присваивалась "семерке" из-за дефицита роста прибыли, становится менее заметной по мере повсеместного распространения роста.

Я считаю, что рынок уже полностью оценил господство "Великолепной семерки". А предельный капитал, за которым следят инвесторы, перемещается в те области, которые могут расширить историю об ИИ за пределы первоначальных семи компаний.

Заключение: от "ставки на победителя" к "инвестициям в определенность"

Оглядываясь на эволюцию логики инвестиций в ИИ в этом цикле, мы можем четко увидеть основную линию: от первоначальной "ставки на то, какой гигант победит" к "инвестициям в наиболее определенные звенья производственной цепочки". Определенность капитальных затрат на ИИ принесла беспрецедентное процветание цепочке поставок полупроводников. Для инвесторов понимание этого перехода от "стороны спроса" к "стороне предложения", возможно, является ключом к захвату инвестиционных возможностей в области ИИ на ближайшие годы. Конечно, любое инвестиционное решение должно приниматься с учетом индивидуальной терпимости к риску, на рынке всегда существует неопределенность, но понимание отраслевой логики — это первый шаг к принятию взвешенного решения.