Автор: Prathik Desai

Перевод: Chopper, Foresight News

Токенизация активов объединяет две совершенно разные финансовые системы: безразрешительную сеть DeFi, работающую круглосуточно с колебаниями цен в секунду, и традиционные фонды с фиксированными периодами расчетов, открытые только для белого списка квалифицированных инвесторов.

Создание процесса интеграции между ними чрезвычайно сложно, но тот, кто построит эту инфраструктуру-посредник, сможет захватить огромную отраслевую ценность. В этой статье рассматривается, кто строит промежуточный слой, соединяющий блокчейн с традиционными финансами, и куда в конечном итоге потечет ценность.

Масштаб RWA продолжает расти

Общая стоимость токенизированных реальных активов на блокчейне в настоящее время превышает 33 миллиарда долларов, из которых токенизированные казначейские облигации США составляют около 15 миллиардов долларов. Интересно, что всего за год доля казначейских облигаций США в общем объеме RWA снизилась с 55% до менее 45%. Быстро растут такие новые виды токенизированных фондов, как институциональный кредит (например, ACRED от Apollo) и частный кредит (например, JAAA от Janus Henderson).

Созревание токенизации активов предоставляет корпоративным казначеям и финансовым директорам инструменты для многоуровневой настройки рисков. Институты, стремящиеся к низкой волатильности, высокой ликвидности и низкой доходности, могут выбрать токенизированные продукты типа казначейских облигаций. Те, кто стремится к высокой доходности и программируемости, могут настроить более рискованные категории. Сегодня такие продукты с базовыми токенами казначейских облигаций сопровождаются отчетами от традиционных аудиторских компаний "большой четверки", и безопасность доходности больше не является основной проблемой.

Если кто-то спросит меня, в чем разница между активами на блокчейне и традиционными активами, ответ - композируемость. Благодаря свойству композируемости, один и тот же доллар может циркулировать и увеличиваться в стоимости на нескольких направлениях, создавая сложный процент на прибыль. Мгновенный выкуп и многоканальное повторное использование средств делают токенизированные фонды похожими на традиционные продукты управления активами с кредитным плечом.

В традиционной финансовой системе трудно одновременно достичь доходности, ликвидности и скорости оборачиваемости средств, но хорошо работающие токенизированные продукты могут одновременно учитывать все три фактора. Однако барьер «хорошей работы» чрезвычайно высок; соединение композируемости традиционных фондов и DeFi на блокчейне связано с множеством технических и нормативных проблем.

Сшивая два разных мира

Блокчейн привносит преимущества сверхбыстрых расчетов и низких затрат для токенизированных реальных активов, но по своей сути токенизированные денежные фонды остаются регулируемыми продуктами управления активами, а не стейблкоинами.

Им по-прежнему необходимо обновлять стоимость чистых активов ежедневно, в соответствии с графиком управляющего фондом. Им по-прежнему необходимо поддерживать круг держателей, прошедших проверку KYC. Например, минимальный порог инвестиций в BUIDL от BlackRock составляет 5 миллионов долларов, а USYC от Circle доступен только для лиц, не являющихся резидентами США. Им по-прежнему необходимо соблюдать временные ограничения на выкуп, потому что расчеты по их базовым казначейским облигациям зависят от оффчейн-инфраструктуры, срок расчетов по которой истекает в 17:00 по восточному времени США.

Это жесткие требования, которых нельзя избежать. Убрав ежедневную оценку стоимости чистых активов, продукт перестанет быть денежным фондом; разрешив торговлю без белого списка и порогов, можно напрямую вызвать запросы от регулятора SEC.

Итак, как сделать так, чтобы токены долей могли циркулировать с высокой скоростью, как в интернете, при сохранении фиксированного цикла обновления стоимости чистых активов, ограниченного круга квалифицированных держателей и временного окна для выкупа? Отрасли нужна специализированная инфраструктура для реализации периодического учета стоимости чистых активов, поэтапных расчетов и строгого нормативного разделения между блокчейнами. Совместный отчет LayerZero и Centrifuge предлагает такое решение.

Три ключевые точки конфликта определяют успех слияния

Промежуточный диспетчерский слой должен решить три группы фундаментальных противоречий, чтобы активы фонда могли циркулировать с высокой скоростью, не нарушая регуляторных ограничений.

Первая - это цена.

Как должна оцениваться токен в течение интервала между ежедневными обновлениями стоимости чистых активов? Некоторые эмитенты просто фиксируют стоимость предыдущего дня; такая модель чрезвычайно подвержена арбитражу при внутридневных колебаниях процентных ставок. Динамическое ценообразование в реальном времени более точно отражает рынок, но его трудно сопоставить с ежедневным учетом традиционных фондов.

Вторая - это фактор соответствия требованиям.

Должна ли проверка белого списка проводиться на каждом шаге сделки или быть централизованной на уровне хранилища? Если каждая транзакция проверяет личность, токены вообще не могут быть подключены к открытому DeFi. Если используется модель инкапсуляции хранилища, где хранилище держит доли соответственного фонда, а расписки на токены для обращения могут обменивать только пользователи, прошедшие KYC, то проверка соответствия выполняется единовременно, а расписки-токены свободно участвуют в различных DeFi. Именно эту идею реализует фреймворк deRWA от Centrifuge.

Третий конфликт возникает при межсетевом переводе активов.

Когда фонд развернут в нескольких публичных блокчейнах, должен быть единый авторитетный источник данных, регистрирующий держателей и оценку активов. Данные в блокчейне могут обновляться в реальном времени, но синхронизация учета по девяти цепочкам может легко привести к ошибкам: чем больше точек сбоя, тем выше вероятность ошибки.

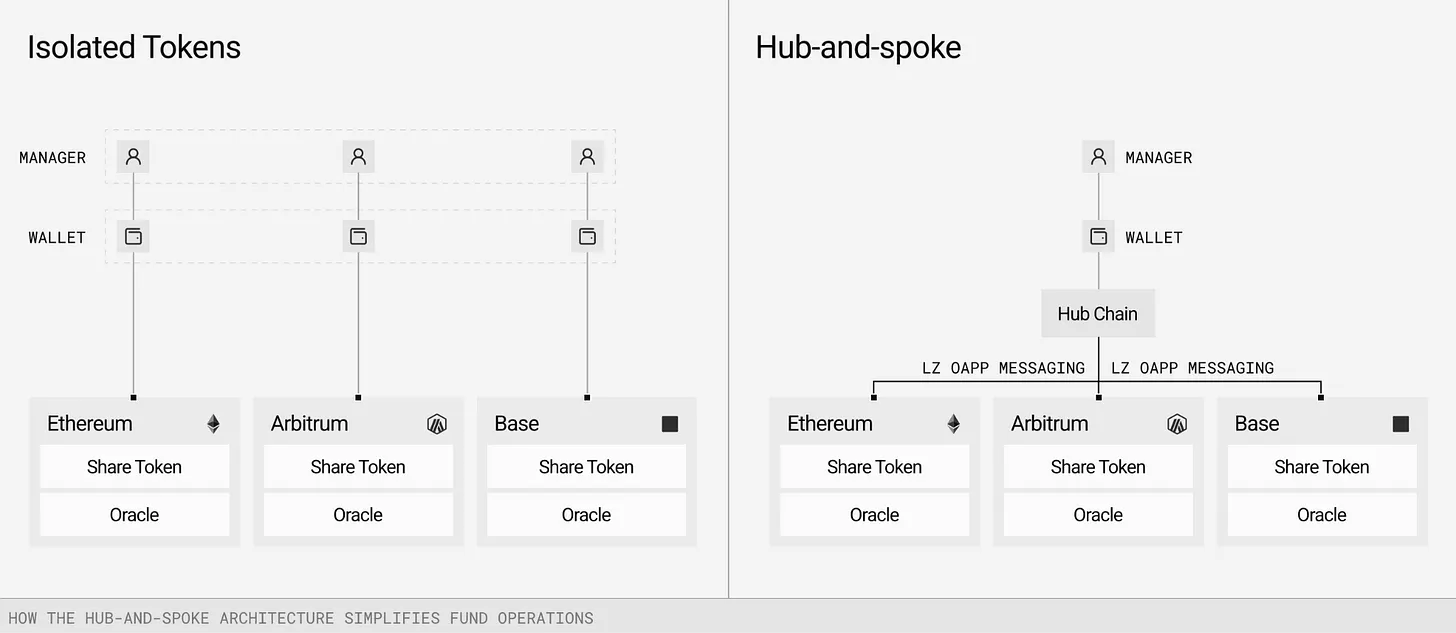

LayerZero и Centrifuge используют архитектуру "центр-лучи" для решения этой проблемы. В этой модели один авторитетный блокчейн отвечает за управление стоимостью чистых активов, бухгалтерским учетом и соответствием требованиям. Слой обмена сообщениями (в данном случае координируемый LayerZero) передает эти обновления на лучевые цепочки, где токены фактически используются.

Архитектура Centrifuge V3 построена именно на этой модели: для каждого пула активов выбирается одна хаб-цепочка в качестве единственного источника данных, а каждая лучевая цепочка служит только узлом для внесения и снятия средств, одновременно обеспечивая возможность композиции в открытом DeFi. LayerZero отвечает за межсетевую синхронизацию стоимости чистых активов, нормативных инструкций и данных о позициях пользователей.

Эта система межсетевой диспетчеризации создает чрезвычайно высокий отраслевой барьер. Авторитетная бухгалтерия фонда единообразно поддерживается одной инфраструктурой, что делает ее крайне незначимой для замены. Управляющие активами отвечают за оффчейн-стоимость чистых активов и нормативные правила, блокчейн обеспечивает ончейн-композируемость, а промежуточный диспетчерский слой незаменим - отраслевая ценность сильно концентрируется.

Бухгалтерский учет активов, находящихся в процессе межсетевого перевода, является самым слабым звеном. Когда активы переводятся между блокчейнами, они на короткое время выходят из поля зрения балансового отчета фонда. Centrifuge V3 вводит механизм удостоверений активов в пути, поддерживая непрерывность учета во время межсетевого перевода, что соответствует принципам учета транзакций в традиционных финансах. Кажущаяся базовой, эта функция необходима для входа институциональных игроков.

Несмотря на эти конфликты, почему институциональные инвесторы все же рассматривают токенизированные фонды?

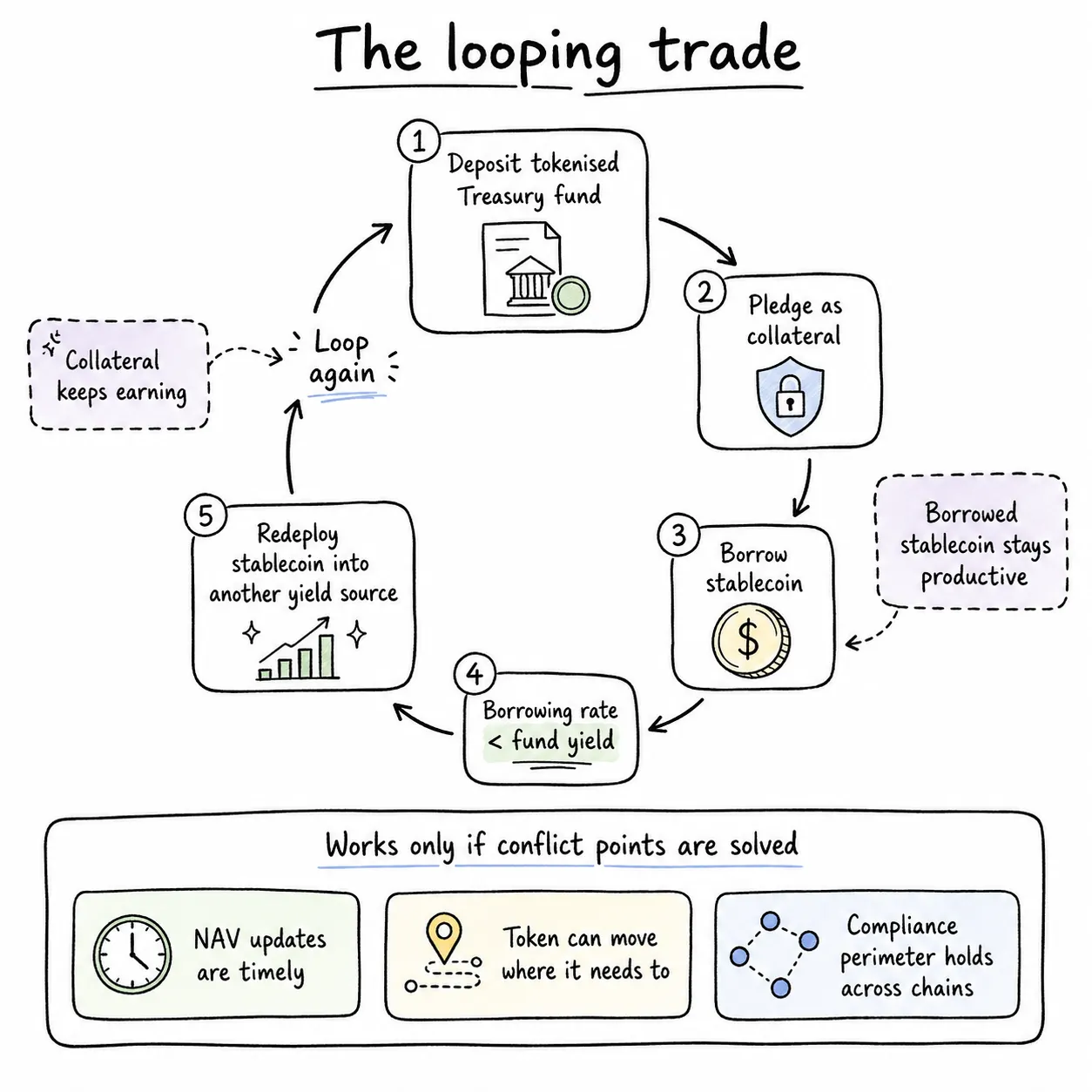

Ключевое преимущество - арбитраж с циклическим залогом. Корпоративные казначейства вносят средства в токенизированный фонд казначейских облигаций США, закладывают свои доли и берут взаймы стейблкоины; если ставка по кредиту ниже доходности фонда казначейских облигаций, позиция естественным образом создает положительный спред; взятые взаймы стейблкоины можно повторно инвестировать в другой доходный актив, бесконечно умножая доход от денежных потоков.

Успех всего цикла арбитража зависит от того, что все три упомянутые выше точки конфликта должным образом решены. В прошлом из-за уязвимостей механизмов в отрасли возникало множество возможностей для арбитража: небольшие токенизированные продукты отставали в обновлении стоимости чистых активов на 2-4 часа, и капитал, ориентированный на спред, входил заранее для арбитража. Риски конфликтов при выкупе также нельзя игнорировать: когда внебиржевые базовые активы достигают лимита выкупа, ончейн-смарт-контракты продолжают обрабатывать мгновенный выкуп, создавая множество неликвидных ордеров.

В настоящее время с этой ситуацией сталкиваются крупные фонды частного кредитования и компании по развитию бизнеса. Две недели назад частный кредитный фонд Apollo на 26 миллиардов долларов, ADS, столкнулся с наплывом заявок на выкуп; инвесторы подали заявки на выкуп на 16,8% от общего количества долей, и платформа была вынуждена ограничить ежедневный лимит выкупа до 5%. Если бы этот продукт одновременно выпускал токены, возник бы прямой конфликт между ончейн-выкупом в реальном времени и оффчейн-ограничениями на выкуп. Во втором квартале этого года заявки на выкуп от крупных фондов частного кредитования составили 15,6 миллиарда долларов, что выше 13,9 миллиарда долларов в предыдущем квартале.

Сбои в процессе межсетевой связи и частичные расчеты по активам также являются высокочастотными рисками. За каждый тип сбоя в системе должен нести регуляторную ответственность лицензированный институт, чтобы завоевать доверие институционального капитала.

Токенизация - это не просто перевод казначейских облигаций на блокчейн или добавление нового класса цифровых активов. Создатели инфраструктуры должны сломать традиционные ограничения, чтобы инвесторам не приходилось выбирать между доходностью, ликвидностью и оборачиваемостью средств. Если токенизированная система, сохраняя базовые регуляторные и риск-менеджерские ограничения, сможет позволить одним и тем же средствам служить множеству целей увеличения стоимости, институты с триллионами наличных средств обязательно начнут массовое размещение.

Как упоминалось в статье на прошлой неделе, SWIFT как уровень диспетчеризации средств имеет гораздо большую ценность, чем банки на обоих концах, а прибыльность системы Visa почти превосходит всех банков-партнеров, кроме JPMorgan Chase. В процессе эволюции финансовой отрасли тот, кто контролирует промежуточный диспетчерский слой, сможет зафиксировать прибыль от будущего десятилетнего бума на рынках капитала. Centrifuge, углубленно работающая над инфраструктурой со стороны фондов, и LayerZero, строящая основу для межсетевой коммуникации, вместе занимают эту ключевую нишу.