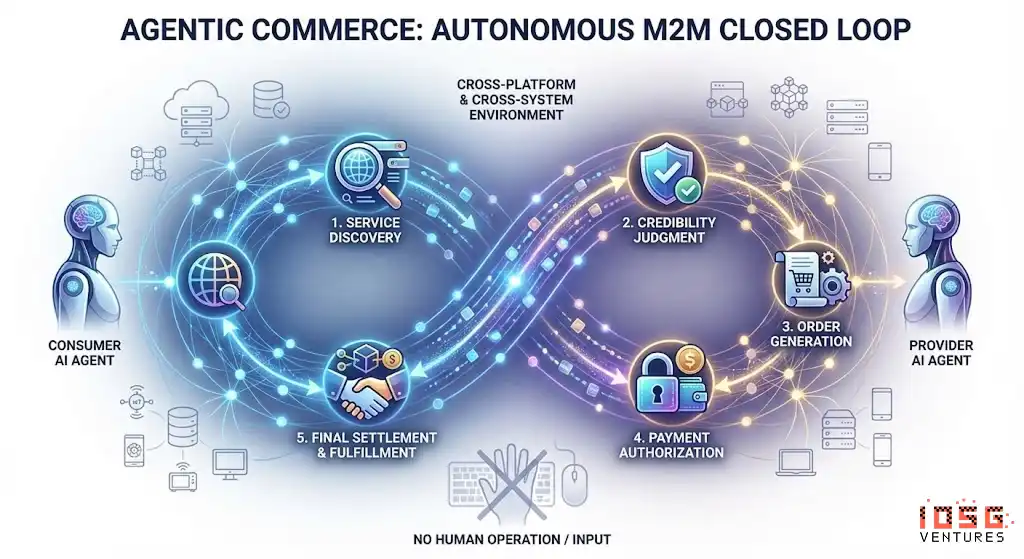

Agentic Commerce refers to a comprehensive commercial system where AI agents autonomously complete the entire process of service discovery, trust assessment, order generation, payment authorization, and final settlement. It no longer relies on step-by-step human operation or information input. Instead, agents collaborate, place orders, pay, and fulfill automatically across platforms and systems, forming a self-executing commercial closed loop between machines (M2M Commerce).

In the crypto space, the most practical application scenarios currently focus on stablecoin payments and DeFi. Therefore, in the convergence of Crypto and AI, the two most valuable paths are: AgentFi, which relies on existing mature DeFi protocols in the short term, and Agent Payment, which will gradually improve around stablecoin settlement and rely on protocols like ACP/AP2/x402/ERC-8004 in the medium to long term.

Agentic Commerce faces limitations in rapid scaling in the short term due to factors like protocol maturity, regulatory differences, and merchant/user acceptance. However, in the long run, payment is the underlying anchor of all commercial closed loops, making Agentic Commerce the most valuable long-term prospect.

Agentic Commerce Payment System and Application Scenarios

In the Agentic Commerce system, the merchant network in the real world is the largest value scenario. Regardless of how AI Agents evolve, the traditional fiat payment system (Stripe, Visa, Mastercard, bank transfers) and the rapidly growing stablecoin system (USDC, x402) will coexist long-term, jointly forming the foundation of Agentic Commerce.

Traditional Fiat Payment vs. Stablecoin Payment Comparison

Real-world merchants—from e-commerce, subscriptions, and SaaS to transportation, content paywalls, and corporate procurement—carry trillions of dollars in demand. They are also the core value source for AI Agents' automatic price comparison, renewal, and procurement. In the short term, mainstream consumption and corporate procurement will continue to be long dominated by the traditional fiat payment system.

The core obstacles to stablecoin scaling in real-world commerce are not technical but regulatory (KYC/AML, taxation, consumer protection), merchant accounting (stablecoins are not legal tender), and the lack of a dispute resolution mechanism due to irreversible payments. Due to these structural limitations, stablecoins will struggle to enter highly regulated industries like healthcare, aviation, e-commerce, government, and utilities in the short term. Their adoption will mainly focus on digital content, cross-border payments, Web3 native services, and the machine economy (M2M/IoT/Agent)—scenarios with lower regulatory pressure or those native to the chain. This is precisely the opportunity window for Web3-native Agentic Commerce to achieve scale first.

However, regulatory institutionalization is advancing rapidly in 2025: the U.S. stablecoin bill has gained bipartisan consensus, Hong Kong and Singapore have implemented stablecoin licensing frameworks, the EU's MiCA has taken effect, Stripe supports USDC, and PayPal launched PYUSD. The clarification of regulatory structures means stablecoins are being accepted by the mainstream financial system, opening policy space for future cross-border settlement, B2B procurement, and the machine economy.

Best Application Scenario Matching for Agentic Commerce

The core of Agentic Commerce is not about one payment rail replacing another, but about handing the execution subject of "placing orders—authorization—payment" to AI Agents, allowing the traditional fiat payment system (AP2, authorization credentials, identity compliance) and the stablecoin system (x402, CCTP, smart contract settlement) to each play to their strengths. It is neither a zero-sum competition between fiat and stablecoins, nor a replacement narrative for a single rail, but a structural opportunity that expands the capabilities of both: fiat payments continue to support human commerce, while stablecoin payments accelerate machine-native and on-chain native scenarios. The two complement each other, becoming the dual engines of the agent economy.

Panoramic View of Agentic Commerce Underlying Protocol Standards

The protocol stack of Agentic Commerce consists of six layers, forming a complete machine commercial link from "capability discovery" to "payment delivery." A2A Catalog and MCP Registry are responsible for capability discovery; ERC-8004 provides on-chain verifiable identity and reputation; ACP and AP2 handle structured ordering and authorization instructions respectively; the payment layer consists of traditional fiat rails (AP2) and stablecoin rails (x402) in parallel; the delivery layer currently lacks a unified standard.

· Discovery Layer: Solves "how Agents discover and understand callable services." The AI side uses A2A Catalog and MCP Registry to build standardized capability directories; Web3 relies on ERC-8004 to provide addressable identity guidance. This layer is the entry point of the entire stack.

· Trust Layer: Answers "is the counterparty trustworthy?". The AI side lacks a universal standard; Web3 uses ERC-8004 to build a unified framework for verifiable identity, reputation, and execution records, which is a key advantage for Web3.

· Ordering Layer: Responsible for "how orders are expressed and validated." ACP (OpenAI × Stripe) provides a structured description of goods, prices, and settlement terms, ensuring merchants can fulfill. Since it's difficult to express real-world commercial contracts on-chain, this layer is largely Web2-dominated.

· Authorization Layer: Handles "whether the Agent has obtained legal user authorization." AP2 uses verifiable credentials to bind intent, confirmation, and payment authorization to a real identity system. Web3 signatures currently lack legal force, so they cannot handle the contractual and compliance responsibilities of this layer.

· Payment Layer: Decides "through which rail the payment is completed." AP2 covers traditional payment networks like cards and banks; x402 provides a native API payment interface for stablecoins, allowing assets like USDC to be embedded in automated calls. The two types of rails form functional complementarity here.

· Fulfillment Layer: Answers "how content is securely delivered after payment is complete." There is currently no unified protocol: the real world relies on merchant systems for delivery; encrypted access control in Web3 has not yet formed a cross-ecosystem standard. This layer remains the biggest gap in the protocol stack and is most likely to breed the next generation of foundational protocols.

Detailed Explanation of Key Core Protocols for Agentic Commerce

Centering on the five key links of Agentic Commerce—service discovery, trust judgment, structured ordering, payment authorization, and final settlement—institutions like Google, Anthropic, OpenAI, Stripe, Ethereum, and Coinbase have proposed underlying protocols for their respective segments, collectively building the core protocol stack for the next generation of Agentic Commerce.

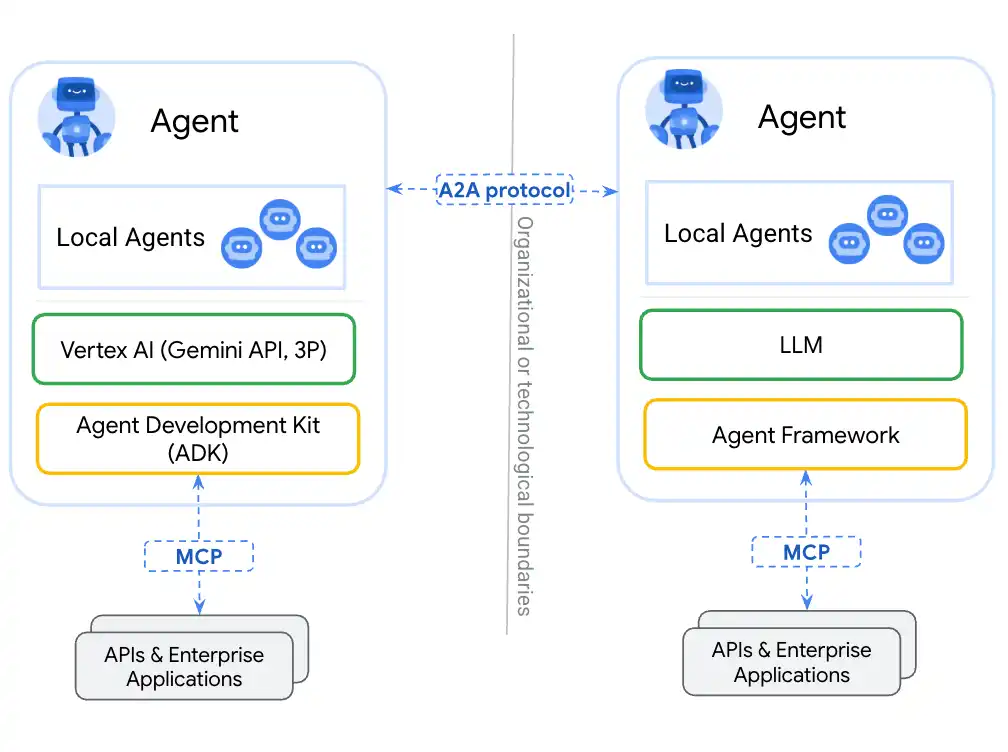

Agent‐to‐Agent (A2A) – Agent Interoperability Protocol (Google)

A2A is an open-source protocol initiated by Google and donated to the Linux Foundation, aiming to provide a unified communication and collaboration standard for AI Agents built by different vendors and frameworks. A2A is based on HTTP + JSON-RPC, enabling secure, structured message and task exchange, allowing Agents to natively engage in multi-turn conversations, collaborative decision-making, task decomposition, and state management. Its core goal is to build the "internet for agents," enabling any A2A-compatible Agent to be automatically discovered, invoked, and composed, forming a cross-platform, cross-organizational distributed Agent network.

Model Context Protocol (MCP) – Unified Tool Data Access Protocol (Anthropic)

MCP, launched by Anthropic, is an open protocol connecting LLMs / Agents to external systems, focusing on unifying tool and data access interfaces. It abstracts databases, file systems, remote APIs, and proprietary tools into standardized resources, allowing Agents to access external capabilities securely, controllably, and auditably. MCP's design emphasizes low integration cost and high extensibility: developers need only integrate once to allow Agents to use the entire tool ecosystem. MCP has been adopted by several leading AI vendors and has become the de facto standard for agent-tool interaction.

MCP focuses on "how Agents use tools"—providing models with unified and secure access to external resources (e.g., databases, APIs, file systems), thus standardizing agent-tool / agent-data interaction.

A2A solves "how Agents collaborate with other Agents"—establishing native communication standards for agents across vendors and frameworks, supporting multi-turn dialogue, task decomposition, state management, and long-lifecycle execution. It is the foundational interoperability layer between agents.

Agentic Commerce Protocol (ACP) – Checkout Ordering Protocol (OpenAI × Stripe)

ACP (Agentic Commerce Protocol) is an open ordering standard (Apache 2.0) proposed by OpenAI and Stripe, establishing a structured ordering process that can be directly understood by machines for the buyer—AI Agent—merchant relationship. The protocol covers product information, price and term validation, settlement logic, and payment credential transfer, enabling AI to safely initiate purchases on behalf of users without becoming the merchant itself.

Its core design is: AI calls the merchant's checkout interface in a standardized way, while the merchant retains full commercial and legal control. ACP uses structured orders (JSON Schema / OpenAPI), secure payment tokens (Stripe Shared Payment Token), compatibility with existing e-commerce backends, and supports publishing capabilities via REST and MCP, allowing merchants to enter the AI shopping ecosystem without system modifications. ACP is currently used in ChatGPT Instant Checkout, becoming early deployable payment infrastructure.

Agent Payments Protocol (AP2) – Digital Authorization and Payment Instruction Protocol (Google)

AP2 is an open standard launched by Google in collaboration with multiple payment networks and tech companies, aiming to establish a unified, compliant, and auditable process for AI Agent-led payments. It uses cryptographically signed digital authorization credentials to bind the user's payment intent, authorization scope, and compliant identity, providing verifiable evidence of "who is spending for whom" to merchants, payment institutions, and regulators.

AP2 is designed with a "Payment-Agnostic" principle, supporting credit cards, bank transfers, real-time payments, and, through extensions like x402, crypto payment rails like stablecoins. In the entire Agentic Commerce stack, AP2 is not responsible for specific goods or order details but provides a universal Agent payment authorization framework for various payment channels.

ERC‐8004 – On-chain Agent Identity / Reputation / Verification Standard (Ethereum)

ERC-8004 is an Ethereum standard proposed jointly by MetaMask, the Ethereum Foundation, Google, and Coinbase, aiming to build a cross-platform, verifiable, pre-trustless identity and reputation system for AI Agents. The protocol consists of three on-chain parts:

· Identity Registry: Mints an on-chain identity for each Agent, similar to an NFT, which can link cross-platform information like MCP / A2A endpoints, ENS/DID, wallets, etc.

· Reputation Registry: Standardizes the recording of ratings, feedback, and behavioral signals, making an Agent's historical performance auditable, aggregatable, and composable.

· Validation Registry: Supports validation mechanisms like stake re-execution, zkML, TEE, providing verifiable execution records for high-value tasks.

Through ERC-8004, an Agent's identity, reputation, and behavior are recorded on-chain, forming a cross-platform discoverable, tamper-proof, verifiable trust foundation. It is important infrastructure for Web3 to build an open, trustworthy AI economy. ERC-8004 is in the Review stage, meaning the standard is basically stable and implementable but still under broad community review, not yet finalized.

x402 – Stablecoin Native API Payment Rail (Coinbase)

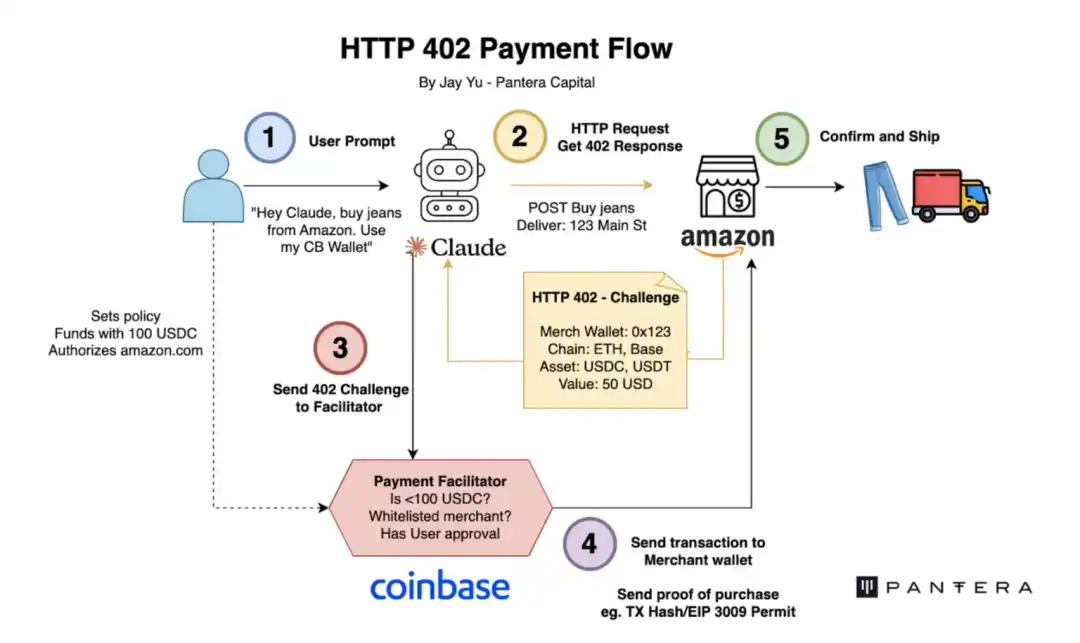

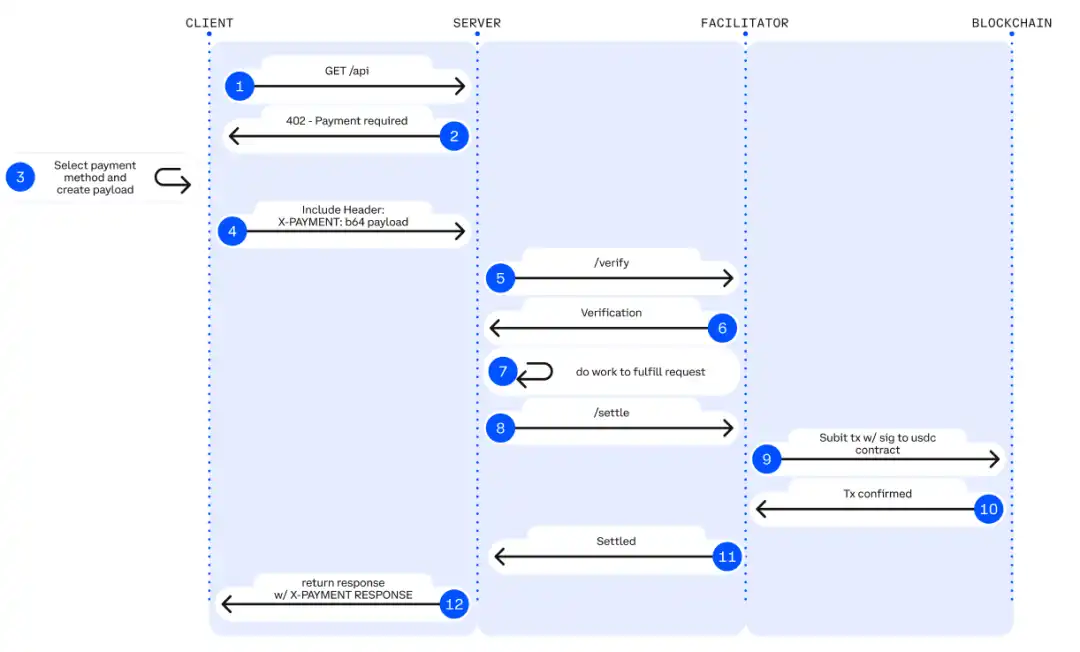

x402 is an open payment standard (Apache-2.0) proposed by Coinbase, turning the long-dormant HTTP 402 Payment Required status code into a programmable on-chain payment handshake mechanism. It allows APIs and AI Agents to achieve account-less, frictionless, pay-per-use on-chain settlement without needing an account, credit card, or API Key.

Core Mechanism: The x402 protocol revives the legacy HTTP 402 status code from the early internet. Its workflow is:

· Request & Negotiation: Client (Agent) makes a request -> Server returns a 402 status code with payment parameters (e.g., amount, receiving address).

· Autonomous Payment: Agent signs the transaction locally and broadcasts it (typically using stablecoins like USDC), requiring no human intervention.

· Verification & Delivery: The server or a third-party "Facilitator" verifies the on-chain transaction, then instantly releases the resource.

x402 introduces the Facilitator role as middleware connecting Web2 API and Web3 settlement layers. The Facilitator handles complex on-chain verification and settlement logic, enabling traditional developers to monetize their APIs with minimal code. The server doesn't need to run nodes, manage signatures, or broadcast transactions; it simply relies on the interface provided by the Facilitator to complete on-chain payment processing. The most mature Facilitator implementation is currently provided by the Coinbase Developer Platform.

x402's technical advantages include: supporting on-chain micropayments as low as 1 cent, breaking the limitation of traditional payment gateways being unable to handle high-frequency, small-amount calls in AI scenarios; completely removing accounts, KYC, and API Keys, enabling AI to autonomously complete the M2M payment closed loop; and utilizing EIP-3009 for gasless USDC authorized payments, natively compatible with Base and Solana, offering multi-chain scalability.

Based on the introduction of the core protocol stack for Agentic Commerce, the following table summarizes the positioning, core capabilities, main limitations, and maturity assessment of the protocols at each layer, providing a clear, structured perspective for building a cross-platform, executable, payable agent economy.

Representative Projects in the Web3 Agentic Commerce Ecosystem

The current Web3 ecosystem for Agentic Commerce can be divided into three layers:

· Business Payment System Layer (L3): Includes projects like Skyfire, Payman, Catena Labs, Nevermined, providing payment encapsulation, SDK integration, quota and permission governance, human approval, and compliant access. They connect to traditional financial rails (banks, card networks, PSPs, KYC/KYB) to varying degrees, building a bridge between payment business and the machine economy.

· Native Payment Protocol Layer (L2): Consists of protocols like x402, Virtual ACP, and their ecosystem projects, responsible for payment requests, payment verification, and on-chain settlement. This is the core of the current Agent economy that truly achieves automated, end-to-end clearing. x402 is completely independent of banks, card networks, and payment service providers, offering native on-chain M2M/A2A payment capabilities.

· Infrastructure Layer (L1): Includes Ethereum, Base, Solana, and Kite AI, providing the technical stack's trusted foundation for payment and identity systems, including on-chain execution environments, key systems, MPC/AA, and permission runtimes.

L3 Business Payment System Layer - Skyfire: Identity and Payment Credentials for AI Agents

Skyfire uses KYA + Pay as its core, abstracting "identity verification + payment authorization" into JWT credentials usable by AI, providing verifiable automated access and charging capabilities for websites, APIs, and MCP services. The system automatically generates Buyer/Seller Agents and custodial wallets for users, supporting top-ups via cards, banks, and USDC.

At the system level, Skyfire generates a Buyer/Seller Agent and a custodial wallet for each user, supporting balance top-ups via card, bank, and USDC. Its biggest advantage is full compatibility with Web2 (JWT/JWKS, WAF, API Gateway can be used directly), providing "identity-based automatic paid access" for content websites, data APIs, and tool-based SaaS.

Skyfire is a practically usable Agent Payment middleware layer, but both identity and asset custody are centralized solutions.

L3 Business Payment System Layer - Payman: AI-Native Fund Permission Risk Control

Payman provides four types of capabilities: Wallet, Payee, Policy, and Approval, building a "fund permission layer" for AI that is governable and auditable. AI can execute real payments, but all fund actions must comply with user-set limits, policies, and approval rules. Core interaction is done through the payman.ask() natural language interface, with the system responsible for parsing intent, verifying policies, and executing payments.

Payman's key value lies in: "AI can move money, but never exceeds its permissions." It migrates enterprise-grade fund governance to the AI environment: automatic payroll, reimbursements, vendor payments, batch transfers, etc., can all be done within clearly defined permission boundaries. Payman is suitable for financial automation within enterprises and teams (salaries, expenses, vendor payments, etc.). Its positioning is a controlled fund governance layer, not attempting to build an open Agent-to-Agent payment protocol.

L3 Business Payment System Layer - Catena Labs: Agent Identity/Payment Standards

Catena uses an AI-Native financial institution (custody, clearing, risk control, KYA) as the business layer and ACK (Agent Commerce Kit) as the standard layer, building a unified identity protocol for Agents (ACK-ID) and an Agent-native payment protocol (ACK-Pay). The goal is to fill the gaps in verifiable identity, authorization chains, and automated payment standards in the machine economy.

ACK-ID establishes ownership chains and authorization chains for Agents based on DID/VC; ACK-Pay defines payment request and verifiable receipt formats decoupled from underlying settlement networks (USDC, banks, Arc). Catena emphasizes long-term cross-ecosystem interoperability. Its role is closer to the "TLS/EMV layer for the Agent economy," with strong standardization and a clear vision.

L3 Business Payment System Layer - Nevermined: Metering, Billing, and Micropayment Settlement

Nevermined focuses on usage-based economic models for AI, providing Access Control, Metering, Credits System, and Usage Logs for automated metering, pay-per-use billing, split payments, and auditing. Users can top up credits via Stripe or USDC, and the system automatically checks usage, deducts fees, and generates auditable logs for each API call.

Its core value lies in supporting sub-cent real-time micropayments and Agent-to-Agent automated settlement, enabling data purchases, API calls, workflow scheduling, etc., to operate on a "pay-per-call" basis. Nevermined does not build new payment rails but constructs a metering/billing layer on top of payments: short-term driving AI SaaS commercialization, medium-term supporting A2A marketplaces, long-term potentially becoming the micropayment fabric for the machine economy.

Skyfire, Payman, Catena Labs, and Nevermined belong to the business payment layer and need to connect to banks, card networks, PSPs, and KYC/KYB to varying degrees. However, their real value is not in "accessing fiat" but in solving machine-native needs that traditional finance cannot cover—identity mapping, permission governance, programmatic risk control, and pay-per-use billing.

· Skyfire (Payment Gateway): Provides "identity + automatic charging" for websites/APIs (on-chain identity mapped to Web2 identity).

· Payman (Financial Governance): Focuses on internal enterprise policies, limits, permissions, and approvals (AI can spend money but not exceed authority).

· Catena Labs (Financial Infrastructure): Integrates with the banking system, building (AI-compliant bank) through KYA, custody, and clearing services.

· Nevermined (Checkout): Only handles metering and billing on top of payments; payment relies on Stripe/USDC.

In comparison, x402 is at a lower layer and is the only native on-chain payment protocol that does not rely on banks, card networks, or PSPs. It can directly complete on-chain deductions and settlement through the 402 workflow. When upper-layer systems like Skyfire, Payman, and Nevermined can call x402 as a settlement rail, it provides Agents with a truly M2M / A2A automated native payment closed loop.

L2 Native Payment Protocol Layer - x402 Ecosystem: From Client to On-Chain Settlement

The x402 native payment ecosystem can be divided into four tiers: Client, Server, Payment Execution Layer (Facilitators), and Blockchain Settlement Layer. The Client is responsible for allowing the Agent or application to initiate payment requests; the Server provides data, inference, or storage API services to the Agent on a per-use basis; the Payment Execution Layer completes on-chain deductions, verification, and settlement, acting as the core execution engine of the entire process; the Blockchain Settlement Layer handles the final token deduction and on-chain confirmation, achieving immutable payment finality.

Client Integration Layer (Client-Side Integrations / The Payers)

Enables Agents or applications to initiate x402 payment requests; it is the "starting point" of the entire payment flow. Representative projects:

· thirdweb Client SDK—The most commonly used x402 client standard in the ecosystem, actively maintained, supports multiple chains, and is the default tool for developers integrating x402.

· Nuwa AI—Enables AI to pay for access to x402 services directly without coding, a representative project for "Agent payment entry."

· The official website also lists Axios/Fetch, Mogami Java SDK, Tweazy, etc., which are still in early client stages.

Current clients remain in the "SDK era," essentially developer tools. More advanced forms like browser/OS clients, bot/IoT clients, enterprise systems, or clients capable of managing multiple wallets / multiple Facilitators have not yet emerged.

Server / API Product Side (Services / Endpoints / The Sellers)

Sells data, storage, or inference services to Agents on a per-use basis. Some representative projects include:

· AIsa—Provides paid resource API calling and settlement infrastructure for actually running AI Agents, enabling pay-per-call, per-token, or usage-based access to data, content, compute power, and third-party services. Currently has the highest x402 call volume.

· Firecrawl—The most commonly consumed web parsing and structured crawling entry point for AI Agents.

· Pinata—Mainstream Web3 storage infrastructure; x402 can cover real underlying storage costs, not just lightweight APIs.

· Gloria AI—Provides high-frequency real-time news and structured market signals, a source of intelligence for trading and analytical Agents.

· AEON—Extends x402 + USDC to offline merchant acquiring in Southeast Asia / Latin America / Africa.

· Neynar—Farcaster social graph infrastructure, opening social data to Agents via x402.

Current servers are concentrated in crawling/storage/news APIs. More advanced layers like financial trade execution APIs, ad placement APIs, Web2 SaaS gateways, or even APIs that can execute real-world tasks are almost undeveloped, representing the most potential growth curve for the future.

Payment Execution Layer (Facilitators / The Processors)

Completes on-chain deductions, verification, and settlement; it is the core execution engine of x402. Representative projects:

· Coinbase Facilitator (CDP)—Enterprise-grade trusted executor, zero fees on Base Mainnet + built-in OFAC/KYT, is the strongest choice for production environments.

· PayAI Facilitator—The Facilitator project with the widest multi-chain coverage and fastest growth (Solana, Polygon, Base, Avalanche, etc.), is the most used multi-chain Facilitator in the ecosystem.

· Daydreams—A strong scenario project combining payment execution with LLM inference routing, is currently the fastest-growing "AI inference payment executor," becoming the third major force in the x402 ecosystem.

· According to x402scan data from the last 30 days, there is a group of mid-to-long-tail Facilitators/Routers, including Dexter, Virtuals Protocol, OpenX402, CodeNut, Heurist, Thirdweb, x402.rs, Mogami, Questflow, etc. Their overall transaction volume, number of sellers, and number of buyers are significantly lower than the top three.

Blockchain Settlement Layer

The final landing point of the x402 payment workflow, responsible for the actual token deduction and on-chain confirmation. Although the x402 protocol itself is Chain-Agnostic, current ecosystem data shows settlement is mainly concentrated on two networks:

· Base—Promoted by the official CDP Facilitator, USDC native, stable fees, currently the settlement network with the largest transaction volume and number of sellers.

· Solana—Strongly supported by multi-chain Facilitators like PayAI, growing fastest in high-frequency inference and real-time API scenarios due to high throughput and low latency.

The chain itself does not participate in payment logic. As more Facilitators expand, the settlement layer of x402 will show a stronger multi-chain trend.

In the x402 payment system, the Facilitator is the only role that truly executes on-chain payments and is closest to "protocol-level revenue": responsible for verifying payment authorization, submitting and tracking on-chain transactions, generating auditable settlement proofs, and handling replay, timeout, multi-chain compatibility, and basic compliance checks. Unlike Client SDKs (Payers) that only handle HTTP requests and API servers (Sellers), it is the final clearing outlet for all M2M/A2A transactions, controlling the traffic entry and settlement fee collection rights. Therefore, it is at the core of value capture in the Agent economy and receives the most market attention.

However, the reality is that most projects are still in testnet or small-scale Demo stages, essentially lightweight "payment executors," lacking moats in key capabilities like identity, billing, risk control, and multi-chain steady-state processing, showing obvious low-barrier, high-homogenization characteristics. As the ecosystem matures, Facilitators will show a winner-takes-all pattern: leading institutions with stability and compliance advantages (like Coinbase) have a significant leading foundation. In the long run, x402 is still an interface layer and cannot carry core value. Those with sustainable competitiveness will be comprehensive platforms that can build identity, billing, risk control, and compliance systems on top of settlement capabilities.

L2 Native Payment Protocol Layer - Virtual Agent Commerce Protocol

Virtual's Agent Commerce Protocol (ACP) provides a universal standard for commercial interaction for autonomous AI. Through a four-stage process of Request → Negotiation → Transaction → Evaluation, it enables independent intelligent agents to request services, negotiate terms, complete transactions, and accept quality assessments in a secure, verifiable manner. ACP uses blockchain as a trusted execution layer, ensuring the interaction process is auditable and immutable. By introducing Evaluator Agents, it establishes an incentive-driven reputation system, allowing heterogeneous, independent professional Agents to form "autonomous commercial entities" and engage in sustainable economic activities without central coordination. Currently, ACP is still in its early stages, with a small ecosystem, more like an exploration of a "multi-agent commercial interaction standard."

L1 Infrastructure Layer - Kite AI: Emerging/Vertical Agent-Native Payment Chain

Mainstream general-purpose public chains like Ethereum, Base (EVM), and Solana provide the core execution environment, account system, state machine, security, and settlement foundation for Agents, boasting mature account models, stablecoin ecosystems, and broad developer bases.

Kite AI is a representative "Agent-native L1" infrastructure, specifically designed as the underlying execution environment for agent payments, identity, and permissions. Its core is based on the SPACE framework (Stablecoin-native, Programmable constraints, Agent-first authentication, Compliant auditing, Economically feasible micropayments). It uses a Root→Agent→Session three-layer key system to achieve fine-grained risk isolation. Combined with optimized state channels, it builds an "Agent-native payment railway," reducing costs to $0.000001 and controlling latency to the hundred-millisecond level, making API-level high-frequency micropayments feasible. As a general execution layer, Kite is upwardly compatible with x402, Google A2A, Anthropic MCP, and downwardly compatible with OAuth 2.1, aiming to become the unified Agent payment and identity foundation connecting Web2 and Web3.

AIsaNet integrates x402 and L402 (a 402 payment protocol standard based on Lightning Network developed by Lightning Labs) protocols, serving as a micropayment and settlement layer for AI Agents. It supports high-frequency transactions, cross-protocol call coordination, settlement path selection, and transaction routing, enabling Agents to complete cross-service, cross-chain automatic payments without understanding the underlying complexity.

Summary and Outlook: From Payment Protocols to Machine Economic Order Restructuring

Agentic Commerce is the establishment of a completely new economic order led by machines. It is not simply about "AI automatically placing orders" but a restructuring of an entire cross-entity chain: how services are discovered, how trust is established, how orders are expressed, how permissions are authorized, how value is settled, and who bears disputes. The emergence of A2A, MCP, ACP, AP2, ERC-8004, and x402 standardizes the "commercial closed loop between machines."

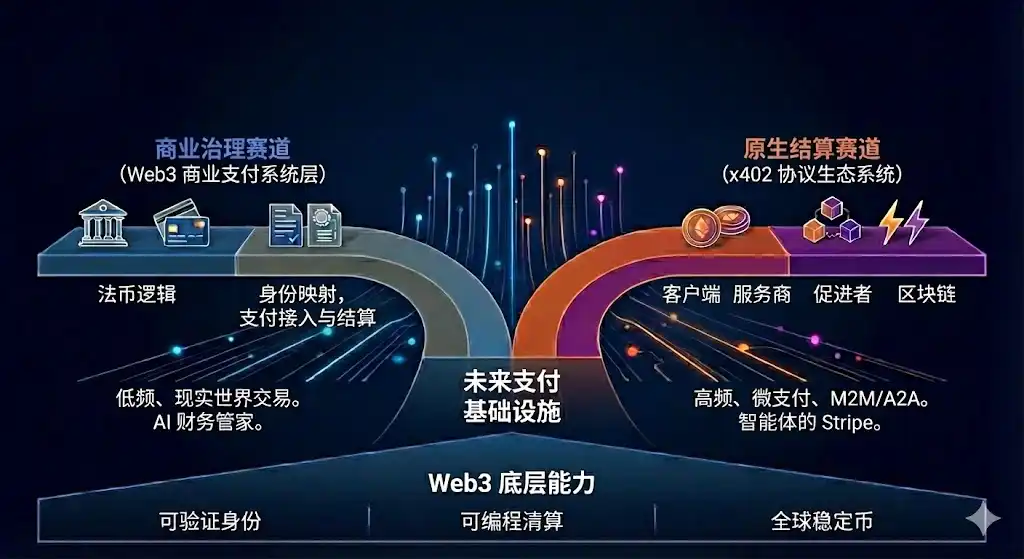

Along this evolutionary path, future payment infrastructure will diverge into two parallel tracks: one based on traditional fiat logic for business governance, and another based on the x402 protocol for native settlement. The value capture logic between these two is different.

Business Governance Track: Web3 Business Payment System Layer

· Applicable Scenarios: Low-frequency, non-micropayment real-world transactions (e.g., procurement, SaaS subscriptions, physical e-commerce).

· Core Logic: Traditional fiat will dominate long-term. Agents are just smarter front-ends and process coordinators, not replacements for Stripe / card networks / bank transfers. The hard barriers to stablecoins entering the real business world at scale are regulation and taxation.

· The value of projects like Skyfire, Payman, and Catena Labs lies not in the underlying payment routing (usually done by Stripe/Circle) but in "Governance-as-a-Service" for machines. That is, solving machine-native needs that traditional finance cannot cover—identity mapping, permission governance, programmatic risk control, liability attribution, and M2M / A2A micropayment (settlement per token / second). The key is who can become the trusted "AI financial steward" for enterprises.

Native Settlement Track: x402 Protocol Ecosystem and the Endgame for Facilitators

Applicable Scenarios: High-frequency, micropayment, M2M/A2A digital-native transactions (API billing, resource stream payments).

Core Logic: x402 (and L402) as open standards, achieve atomic binding of payment and resources through the HTTP 402 status code. In programmable micropayment and M2M / A2A scenarios, x402 is currently the most complete ecosystem and advanced protocol in terms of deployment (HTTP native + on-chain settlement). Its position in the Agent economy is有望 comparable to 'Stripe for agents'.

Simply integrating x402 on the Client or Service side does not confer a赛道溢价 (moat/premium); the real growth potential lies in upper-layer assets that can沉淀长期复购与高频调用 (accumulate long-term repeat purchases and high-frequency calls), such as OS-level Agent clients, bot/IoT wallets, and high-value API services (market data, GPU inference, real-world task execution, etc.).

Facilitators assist Clients and Servers in completing payment handshakes, invoice generation, and fund clearing as protocol gateways. They control both traffic and settlement fees, making them the layer closest to "revenue" in the current x402 Stack. Most Facilitators are essentially just "payment executors," showing明显的低门槛、同质化特征 (obvious low-barrier, high-homogenization characteristics). Giants with usability and compliance advantages (like Coinbase) will form a leading格局 (landscape). The core value to avoid marginalization will move up to the "Facilitator + X" service layer: building verifiable service directories and reputation systems, providing arbitration, risk control, treasury management, and other high-margin capabilities.

We believe the future will form a "dual-track parallel system of 'fiat system' and 'stablecoin system'": the former supports mainstream human commerce, the latter carries machine-native and on-chain native high-frequency, cross-border, micropayment scenarios. Web3's role is not to replace traditional payments but to provide the underlying capabilities of verifiable identity, programmable settlement, and global stablecoins for the Agent era. Ultimately, Agentic Commerce is not just about payment optimization but a restructuring of the machine economic order. When billions of microtransactions are completed automatically by Agents in the background, the protocols and companies that率先提供信任、协调与优化能力 (first provide trust, coordination, and optimization capabilities) will become the core force of the next generation of global commercial infrastructure.