Краткий итог:

За последние два дня бессрочные привилегированные акции STRC компании Strategy упали примерно до 89 долларов, значительно отклонившись от номинальной стоимости в 100 долларов, что повысило их простую доходность по текущей цене до примерно 12,9%.

Ненормальность этой ситуации заключается в том, что STRC изначально задумывалась как инструмент с высоким доходом, ориентированный на работу вокруг номинальной стоимости. Strategy сохраняет дивидендную доходность на уровне 11,5% годовых, и акционеры 8 июня одобрили изменение частоты выплат дивидендов с ежемесячной на двухнедельную. Ожидается, что публичное внедрение начнется с июля, первая двухнедельная выплата прогнозируется на 15 июля, но всё ещё требует утверждения советом директоров. Интуитивно, более частая выплата дивидендов должна способствовать приближению цены к 100 долларам.

Рынок так не оценивает. Strategy и Майкл Сэйлор подчеркивают логику покрытия активами: по данным на 15 июня компания раскрыла владение 846 842 BTC, на странице кредитных показателей указано, что "Years of Dividends" покрываются BTC примерно на 31,6 лет, а "STRC BTC Rating" составляет 3.1x. Но на уровне 89 долларов рынок выражает другую обеспокоенность: подобные инструменты с высоким доходом, обеспеченные резервами BTC, требуют принятия более высоких рисков по кредитному плечу, ликвидности, конкуренции и дисконтированию денежного потока.

Для держателей вопрос не в том, достаточно ли привлекательна доходность в 12,9%, а в том, почему высокий доход не привлекает покупателей для возврата цены к номиналу. От этого зависит, является ли текущая скидка по STRC временной ошибкой рынка или началом новой надбавки за риск.

Активы с высоким доходом также могут спровоцировать обратное снижение кредитного плеча

После падения STRC до 89 долларов одним из наиболее обсуждаемых объяснений на рынке стала возможная обратная ликвидация кэрри-трейдов.

Кэрри-трейд подразумевает заимствование дешевых средств для покупки активов с высоким доходом. Инвесторы занимают доллары или стейблкоины, покупают STRC и зарабатывают на разнице между номинальными дивидендами в 11,5% и стоимостью финансирования. Пока STRC стабильна около 100 долларов, эта сделка выглядит низковолатильной и подкрепленной нарративом Strategy о BTC.

Риск возникает, когда ценовой якорь ослабевает. Как только STRC падает с уровня около 100 долларов до 95, 92, 89 долларов, логика риск-менеджмента на маржинальных счетах меняется. Некоторым инвесторам может потребоваться внести дополнительное обеспечение, сократить позицию или даже продать STRC для погашения займа. Продажи давят на цену, а её падение, в свою очередь, запускает дополнительные меры риск-менеджмента, создавая эффект "чем ниже, тем больше продаж" даже для активов с высоким доходом.

Тут важно оговориться. В настоящее время нет публичных данных на уровне бирж, брокеров или кастодианов, доказывающих массовые ликвидации среди институциональных инвесторов. Более точной формулировкой будет: если в последние месяцы стабильный нарратив о высоком доходе STRC привлек достаточно много заемных средств, то падение до уровня около 89 долларов может быть не только фундаментальной переоценкой, но и включать механическое снижение кредитного плеча.

Это объясняет, почему повышение доходности не обязательно сразу привлекает покупателей. Для некредитованных покупателей за наличные 12,9% выглядят более привлекательно. Для кредитованных покупателей падение цены сначала создает давление по обеспечению, и повышенная доходность может просто не успеть реализоваться.

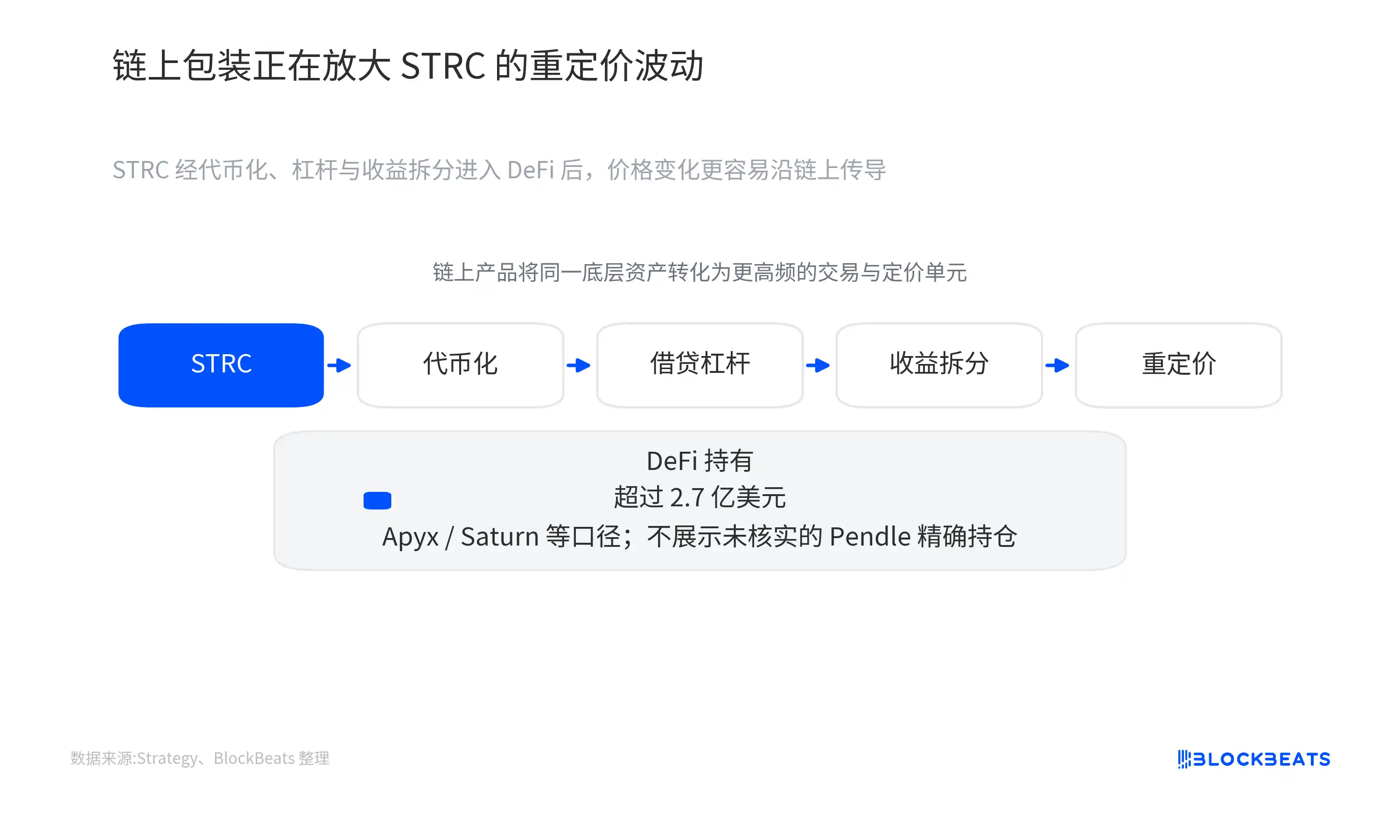

Оборачивание в DeFi усиливает корректировку цен

Новая переменная для STRC заключается в том, что она уже не существует только на традиционных брокерских счетах, но и интегрирована в структуры DeFi для получения дохода и использования плеча.

Привилегированные акции изначально являются относительно "медленным" активом: периодические выплаты дивидендов, вторичные торги, колебания цены вокруг доходности. Когда STRC токенизируется и затем попадает в системы кредитования, использования плеча и разделения дохода, она подключается к более быстрым механизмам клиринга и спекуляций крипторынка.

Такие протоколы, как Apyx, Saturn, Pendle, уже создали различные формы ончейн-продуктов вокруг STRC. Saturn токенизирует её в актив, приносящий доход, Apyx предлагает агрегацию доходности с использованием плеча, Pendle позволяет разделить актив на две части: PT (часть основной суммы) и YT (право на будущий доход). Инвесторы могут не только покупать саму STRC, но и торговать дисконтом к основной сумме или ожиданиями будущих дивидендов.

Проще говоря, это похоже на разделение традиционной привилегированной акции с высоким доходом на многослойные криптокомпоненты доходности. Кто-то покупает стабильный доход, кто-то увеличивает плечо для повышения годовой доходности, кто-то отдельно делает ставку на будущие выплаты дивидендов. Эффективность использования капитала повышается, но повышается и хрупкость. Как только цена базового актива падает, корректировке могут подвергнуться ончейн-коэффициенты обеспечения, кредитные позиции и цена прав на доход.

На данный момент более осторожным суждением будет то, что STRC уже вошла в ончейн-системы доходности, плеча и разделения. В документах Strategy упоминаются объемы около 280 миллионов долларов в Apyx, около 83 миллионов долларов в xSTRC, около 70 миллионов долларов в стейблкоинах, обеспеченных STRC и т.д. Пуллы и сделки, связанные с Pendle, также достигли заметных объемов, но публичной информации недостаточно для утверждения, что его vault-холдинги достигли уровня в сотни миллионов долларов.

Таким образом, упаковка в DeFi лучше понимается как канал для усиления волатильности. Вряд ли она стала первой падающей костью домино, и нельзя напрямую доказать, что текущее падение возглавили ончейн-ликвидации. Но она делает первоначально более медленную ценовую корректировку более быстрой, прозрачной и более подверженной повторным сделкам со стороны заемных средств.

SATA изменила систему отсчета для доходности

Часть прежней привлекательности STRC была обусловлена её уникальностью. Это был важный продукт в системе финансирования Strategy BTC, ориентированный на доходный капитал, сочетающий высокий доход, нарратив о BTC и относительно четкий якорь номинальной стоимости.

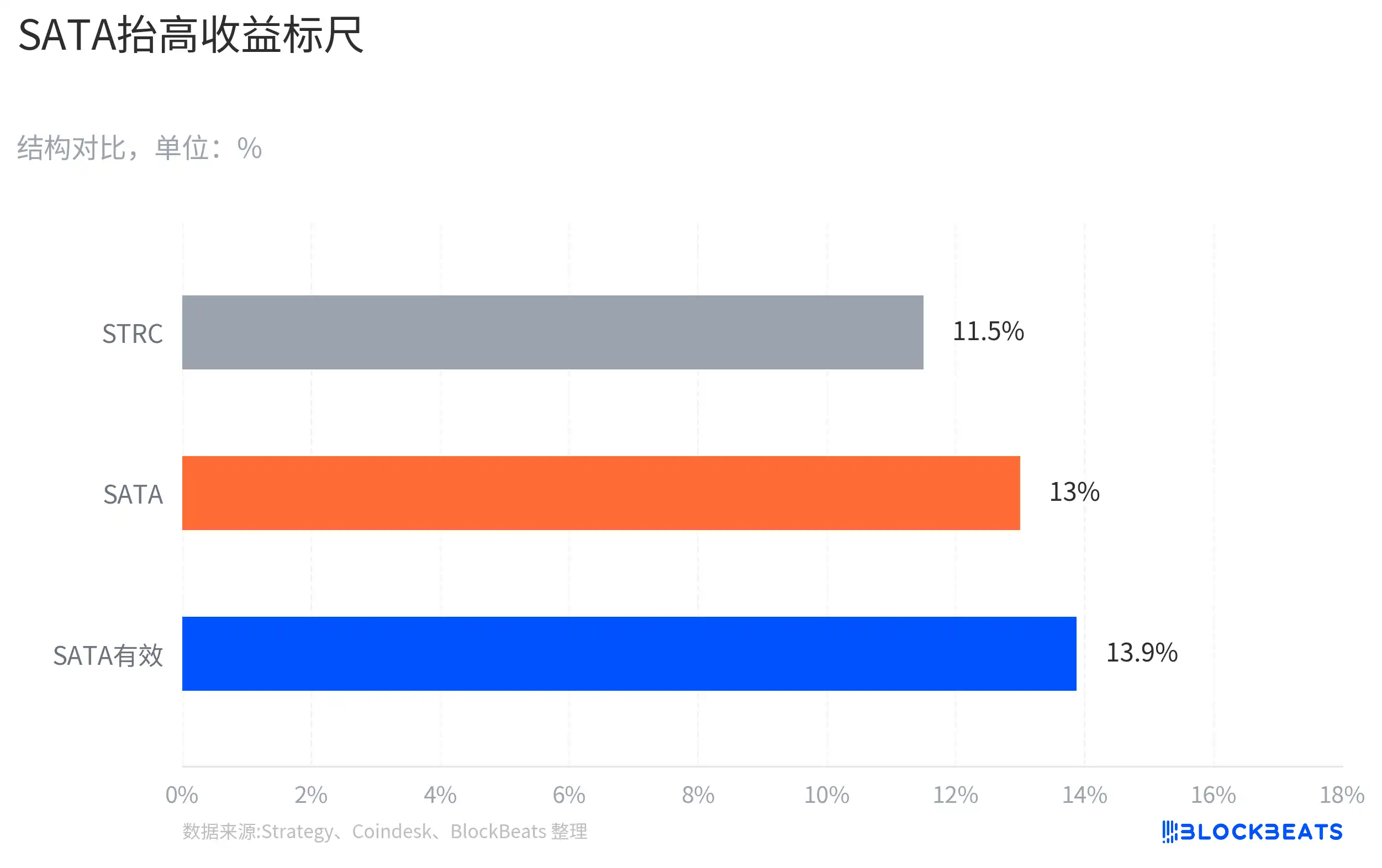

Появление SATA ослабило эту уникальность. По сообщению Coindesk, SATA от Strive предлагает доходность 13% годовых и с 16 июня перешла на ежедневные рабочие выплаты дивидендов. По сравнению с STRC, SATA имеет меньший масштаб и слабую ликвидность, её нельзя просто считать заменой аналогичного уровня. Но для чистого доходного капитала она предоставляет новую точку для сравнения.

Это влияние не требует предпосылки о том, что средства уже массово перетекают из STRC в SATA. Доходный капитал сравнивает номинальную доходность, частоту выплат, ликвидность, кредитоспособность эмитента, методологию покрытия активами и скидку на вторичном рынке. Достаточно того, что на рынке появился ориентир с более высокой доходностью и более частыми выплатами, чтобы нарратив STRC как "уникального высокодоходного инструмента на BTC" был пересмотрен.

На уровне около 100 долларов 11,5% по STRC могло быть достаточно для привлечения покупателей. Но после падения цены до 89 долларов вопрос становится другим: достаточно ли простой текущей доходности в 12,9% для компенсации рисков, связанных со структурой финансирования Strategy, волатильностью BTC, потенциальным давлением на кредитное плечо и неопределенностью денежных потоков.

Раньше якорем для STRC была комбинация "Strategy + резервы BTC + номинал 100 долларов". Теперь рынок добавил кривую доходности аналогичных продуктов. Когда аналогичный продукт предлагает более высокую номинальную доходность и более частые выплаты, для возврата STRC к номиналу потребуются более сильные покупатели, более четкие ожидания корректировки ставки или снижение давления на кредитное плечо.

Механизм поддержания номинала сталкивается с вопросами к денежным потокам

STRC можно понимать как бессрочную привилегированную акцию с высоким доходом, привязанную к номиналу в 100 долларов. У неё нет фиксированной даты погашения номинала, инвесторы в основном смотрят на две вещи: может ли продолжаться выплата дивидендов и может ли рыночная цена приблизиться к номиналу.

Strategy разработала для STRC механизм регулируемых дивидендов. Это не полностью фиксированная по купону привилегированная акция, цена которой формируется исключительно рынком; компания может ежемесячно корректировать уровень дивидендов с целью поддержания цены около 100 долларов. Одобрение акционерами перехода на двухнедельные выплаты — часть той же логики стабилизации цены: сократить период ожидания дивидендов и снизить неопределенность для доходного капитала.

Еще одним уровнем поддержки, предоставляемым системой Сэйлора, являются резервы BTC. Strategy позиционирует STRC как особую ценную бумагу: это не обычная банковская привилегированная акция и не чистый криптотокен, а инструмент финансирования с высоким доходом, обеспеченный одним из крупнейших корпоративных холдингов BTC в мире.

Но покрытие активами не означает отсутствия риска для денежных потоков. Примерно 31,6-летнее покрытие дивидендов говорит о буферности на уровне баланса, зависящей от цены BTC, способности привлекать финансирование и долгосрочных возможностях компании на рынках капитала. Это не означает, что для каждой выплаты дивидендов есть стабильный источник операционного денежного потока, и не означает, что вторичный рынок обязательно вернется к 100 долларам.

Strategy раскрыла 1 июня, что в период с 26 по 31 мая продала 32 BTC по средней цене около 77 135 долларов (около 2,5 миллиона долларов) для нужд, связанных с дивидендами. Этот объем составляет очень небольшую долю от общего холдинга и не говорит о давлении на резервы, но он напоминает рынку о необходимости различать две вещи: наличие большого количества BTC и наличие постоянного денежного потока.

Возможность восстановления якоря номинала определит стоимость финансирования

Сейчас самая важная проверка для STRC — не само заявление о примерно 31,6-летнем покрытии, а то, будет ли Strategy использовать практические механизмы для возврата цены к 100 долларам.

Если Strategy продолжит поддерживать годовую дивидендную доходность на уровне 11,5%, а STRC надолго останется в диапазоне около 90 долларов, рынок может решить, что компания повысила терпимость к росту стоимости финансирования, или что механизм регулируемых дивидендов не спешит немедленно исправлять отход от привязки. И наоборот, если компания дополнительно повысит ставку дивидендов, скорректирует график выпуска или другими способами усилит уверенность вторичного рынка, то 89 долларов с большей вероятностью будут восприняты как чрезмерная скидка после отлива кредитного плеча.

За ончейн-сегментом также нужно наблюдать. Остынут ли позиции, связанные с STRC, в продуктах Apyx, Saturn, Pendle, стабилизируются ли сделки по обеспечению и разделению доходности — это определит, продолжит ли DeFi-усилитель добавлять волатильность или после снижения плеча снова станет источником спроса. Также важен масштаб и ликвидность SATA. Если она останется лишь небольшим ориентиром с высоким доходом, её влияние на STRC в основном ограничится сравнительной оценкой. Если же она продолжит наращивать объемы и сохранять привлекательность ежедневных рабочих выплат, скидка за потерю уникальности STRC будет исчезать медленнее.

Для инвесторов 89 долларов — не просто ярлык "дешево" и не доказательство провала модели Strategy. Это больше похоже на стресс-тест: когда резервы BTC, высокие номинальные дивиденды, ончейн-плечо и конкурирующие продукты одновременно предстают перед рынком, по какой ставке доходности инвесторы действительно готовы держать подобные инструменты. Следующая корректировка дивидендов, возможность возврата STRC к уровню, близкому к номиналу, и продолжит ли ослабевать кредитное плечо — это даст ответ на данный вопрос лучше, чем заявление о количестве лет покрытия.