Полная версия отчета доступна в формате PDF бесплатно.

Добро пожаловать в Strategy Watch #2

Strategy Watch был создан для удовлетворения явного спроса на высококачественный, беспристрастный анализ показателей и тенденций распределения активов на уровне фондов в сфере цифровых активов.

Первый выпуск подтвердил этот спрос, достигнув широкой аудитории ключевых лиц, принимающих решения, от ведущих глобальных управляющих активами, хедж-фондов, крупных инвестиционных банков, топовых крипто-нативных фондов и фондов фондов.

Опираясь на этот первоначальный импульс, наша цель проста — сделать Strategy Watch обязательным к ежемесячному прочтению изданием для сообщества инвесторов в цифровые активы.

Это издание усилено за счет прямого вклада участников рынка. Фонды и аллокаторы, которые предоставляют данные и аналитику, помогают сформировать более полное и ценное представление о ландшафте.

Если у вас есть аналитика, данные или обновления по аллокациям, которыми стоит поделиться, мы приветствуем ваш вклад.

Представьте свои последние инициативы и обновления curated аудитории институциональных аллокаторов.

Внутри последнего Strategy Watch

Отчет структурирован по шести основным разделам, каждый из которых посвящен отдельному аспекту институциональной активности в цифровых активах:

01 Монитор институциональных потоков |

02 Показатели фондов и SMA | Февраль был кровавой баней, загляните в этот раздел, чтобы увидеть единственный тип стратегии, который показал положительную доходность в прошлом месяце.

03 Глубокое погружение в стратегии: Макростратегии | Услышьте из первых рук от портфельного управляющего макростратегиями о том, как они ориентируются в текущих геополитических вызовах.

04 Показатели ончейн-хранилищ (On-chain Vault Performance) | Отстают ли кураторы ETH от доходности стейкинга ETH?

05 Монитор управляющих (Manager Monitor) | Узнайте, как более 300 управляющих ожидают performance крипторынка в течение следующих трех месяцев.

06 Обновления по аллокациям (Allocation Updates) | Запускается новый Фонд фондов объемом 750 млн долларов США. Загляните в этот раздел, чтобы узнать больше.

Превосходная платформа для аллокаторов цифровых активов. Узнать больше

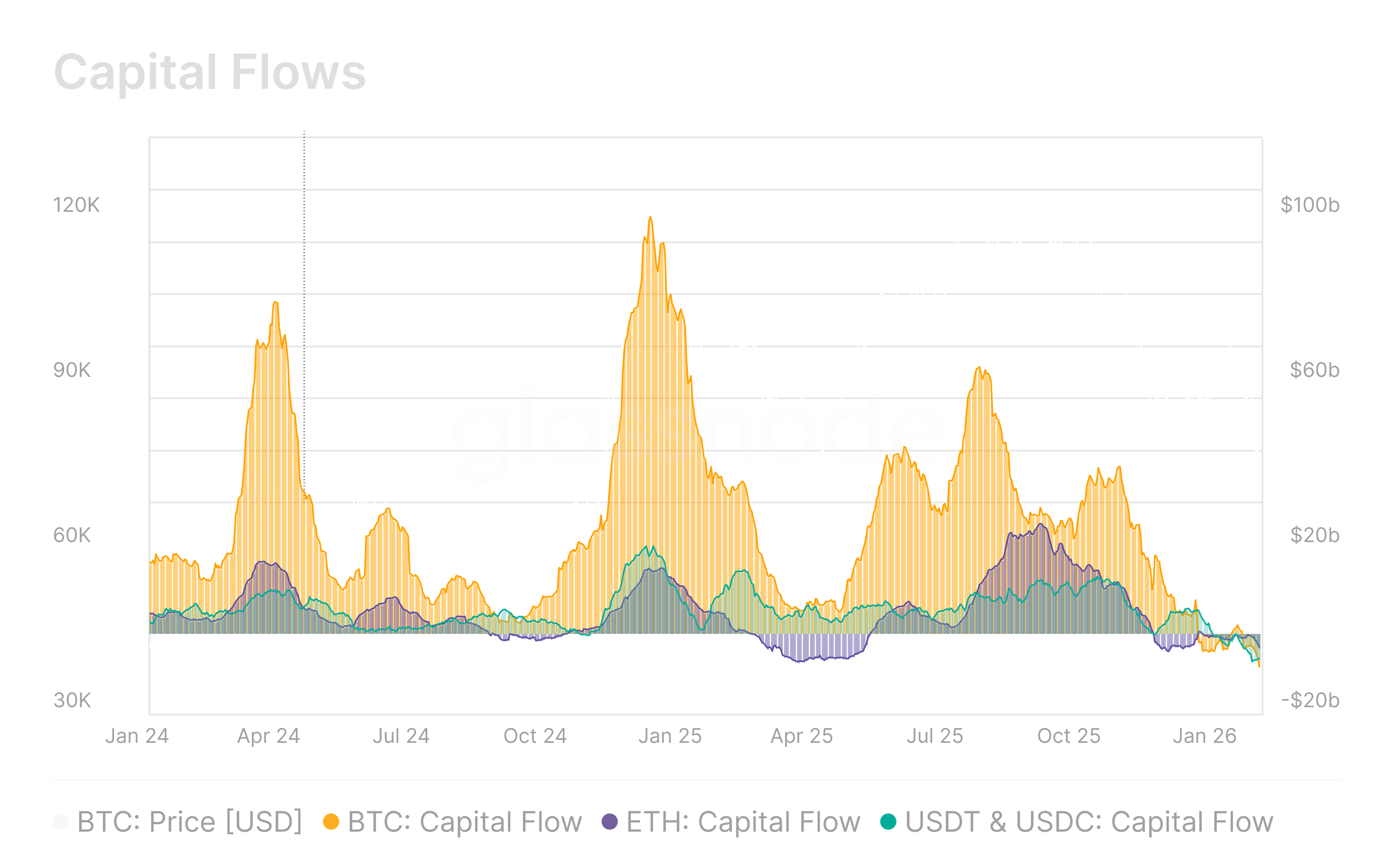

Монитор институциональных потоков

Биткоин и Эфириум продолжали испытывать устойчивый чистый отток, с потоками капитала BTC и ETH на уровне -$9,6 млрд и -$3,2 млрд соответственно. Однако стейблкоины выбились из общего негативного тренда, перейдя к чистому притоку в +$6,2 млрд. Скорее чем сигнализировать о широком возвращении аппетита к риску, эта ротация, вероятно, отражает защитное репозиционирование, при котором капитал мигрирует в деноминированные в долларах ончейн-инструменты, в то время как уверенность в спотовых криптоактивах остается под давлением к середине первого квартала 2026 года.

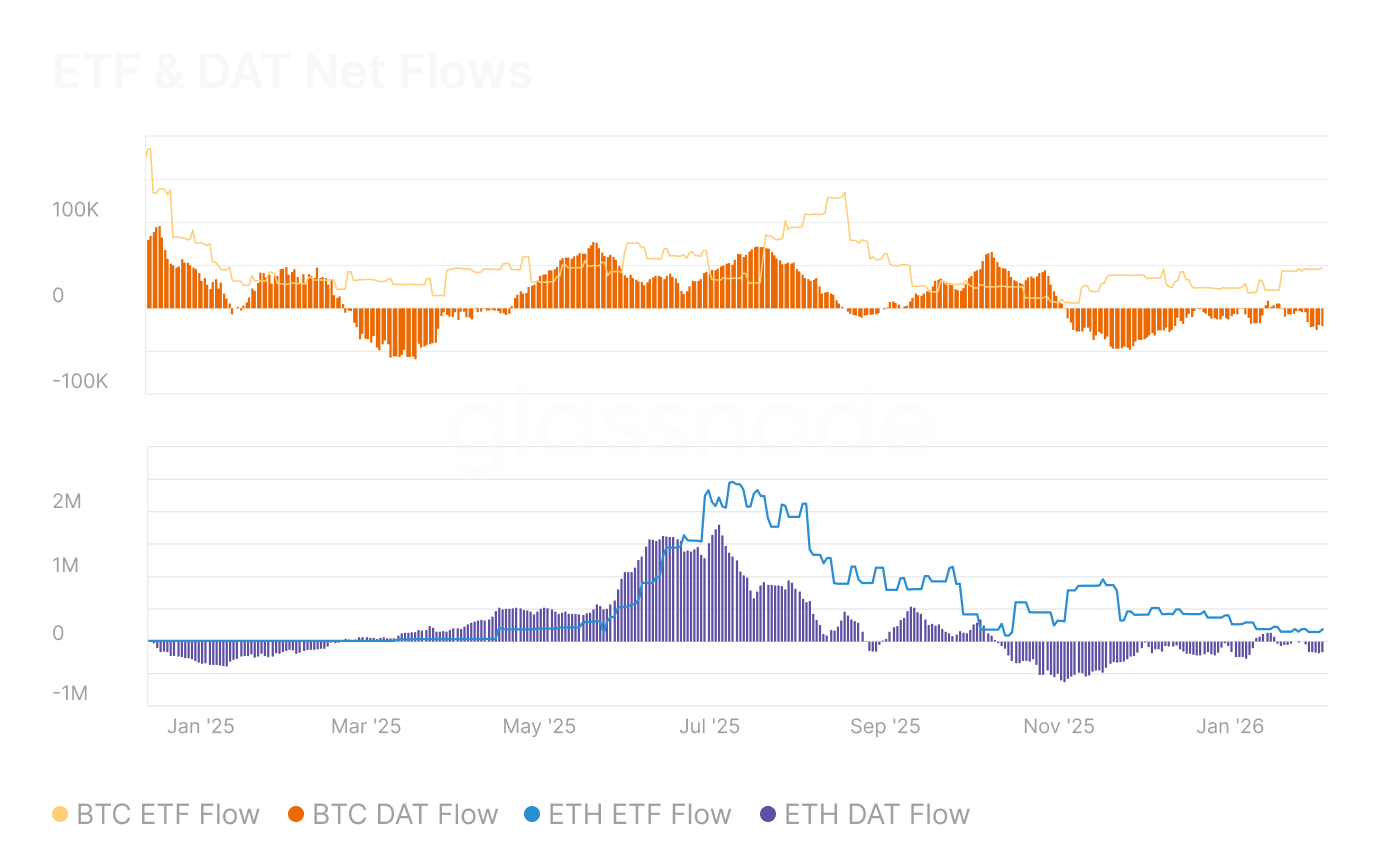

Чистые потоки ETF & DAT

После устойчивых оттоков в феврале потоки Bitcoin ETF и DAT вернулись на положительную территорию, восстановившись до +28 тыс. BTC и +46,8 тыс. BTC соответственно. Потоки Ethereum были более сдержанными: потоки ETF были почти нейтральными на уровне +46,5 тыс. ETH, а потоки DAT стабилизировались на уровне +295,8 тыс. ETH. Хотя сдвиг в направлении обнадеживает, восстановление остается на ранней стадии и неравномерно, и было бы преждевременно характеризовать это как широкое возобновление институциональной уверенности.

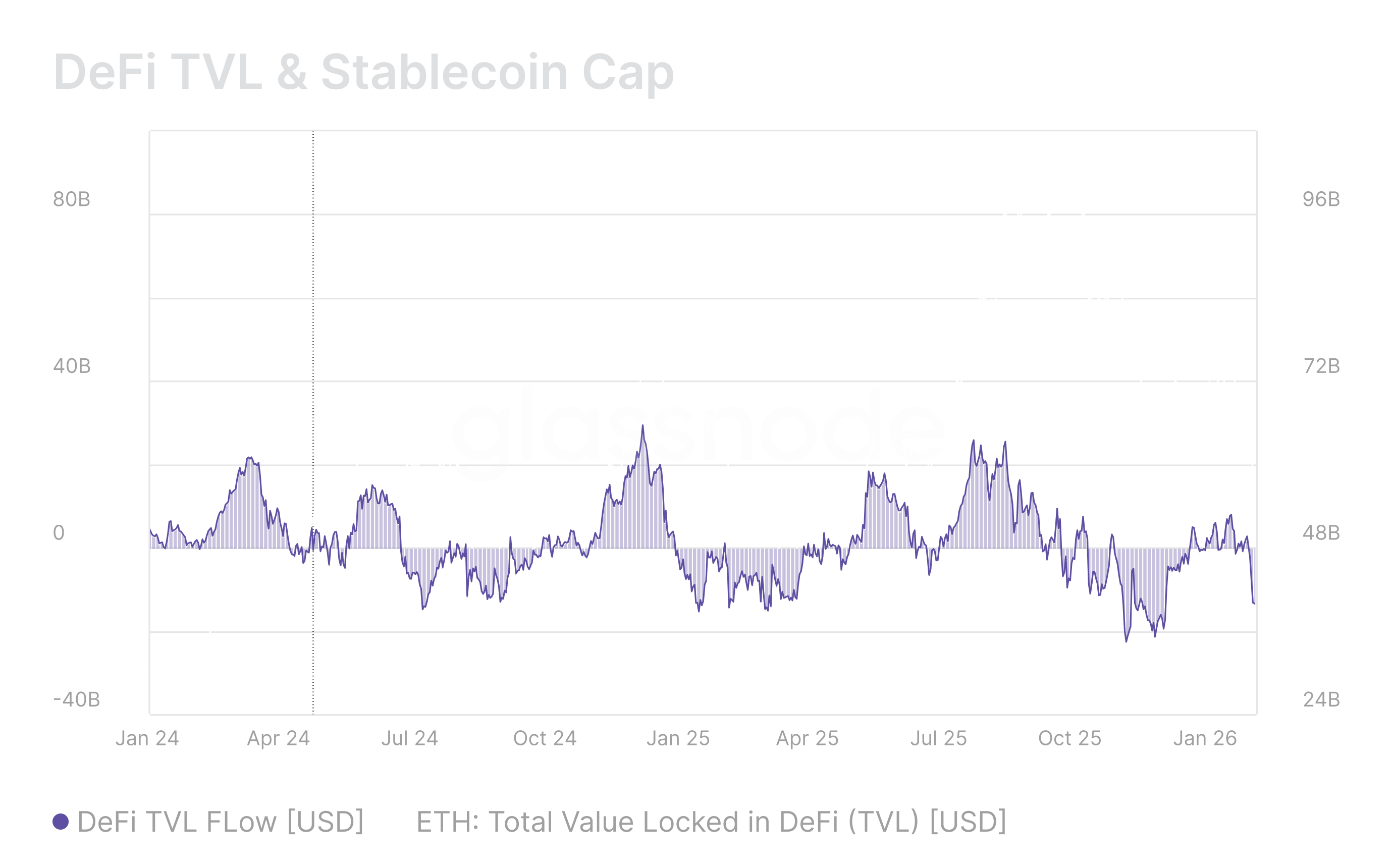

TVL DeFi и капитализация стейблкоинов

Общая заблокированная стоимость (TVL) на Ethereum зафиксировала пиковые оттоки в размере -$23,7 млрд в месяц в феврале, что подразумевает устойчивый вывод средств крупными аллокаторами из ончейн-активностей, таких как предоставление ликвидности и стратегии получения yield. Одного этого замедления недостаточно, чтобы сигнализировать о развороте, а снижение уверенности в скорректированной на риск доходности DeFi продолжает указывать на меньшую глубину ликвидности по всей экосистеме.

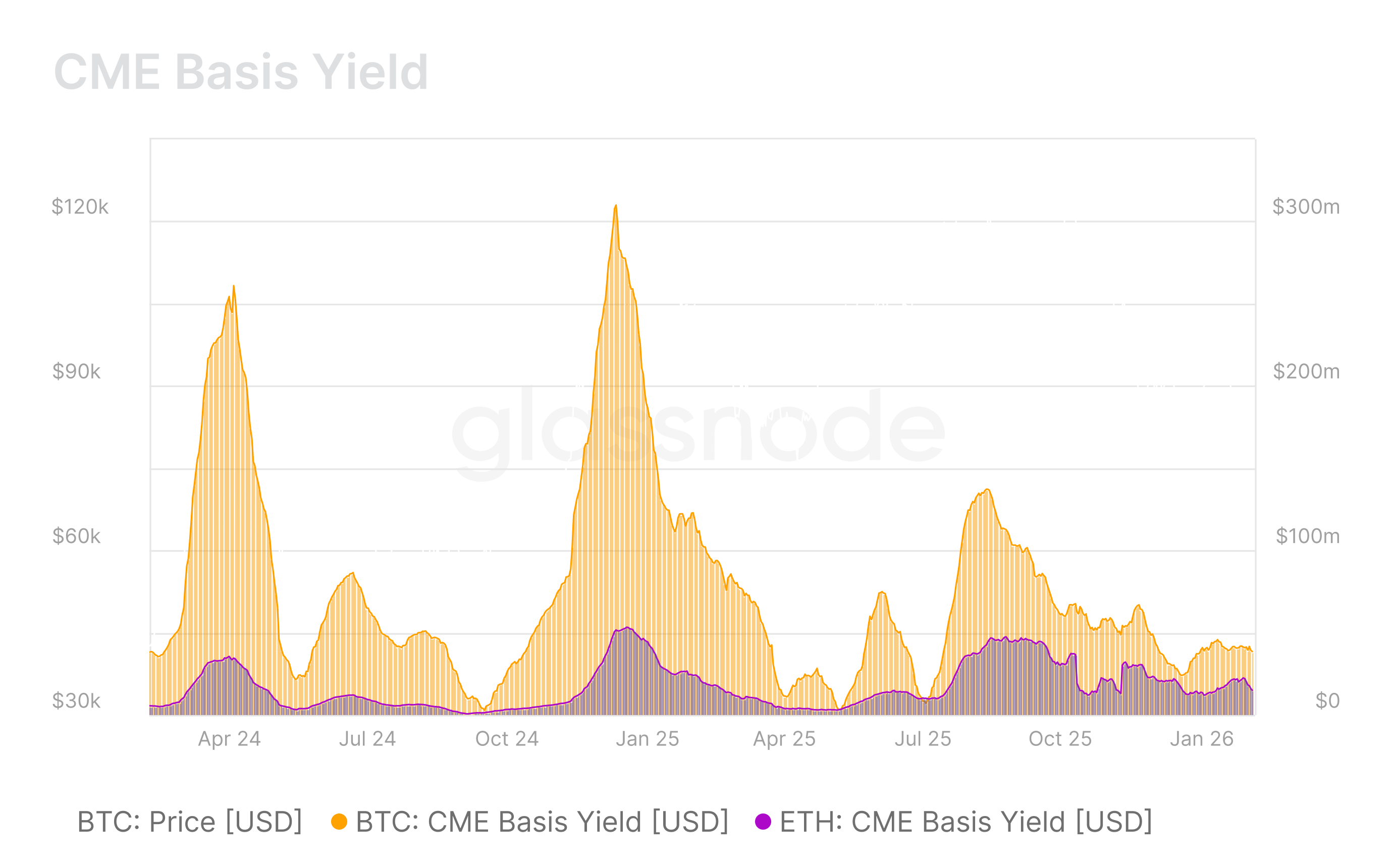

Доходность базиса CME

Ежемесячная долларовая стоимость, захваченная институтами посредством сделок кэш-энд-кэрри, заметно снизилась как для Биткоина, так и для Эфириума, усугубляя резкое сжатие, наблюдавшееся с августа 2025 года. Это ужесточение базиса отражает снижение использования кредитного плеча, более слабый спрос на фьючерсы и продолжающийся отказ от обязательств по балансу в условиях ужесточения ликвидности, сохраняющихся с января до начала марта 2026 года.

Отказ от ответственности: Этот отчет не предоставляет каких-либо инвестиционных рекомендаций. Все данные предоставляются исключительно в информационных и образовательных целях. Ни одно инвестиционное решение не должно основываться на информации, предоставленной здесь, и вы solely несете ответственность за свои собственные инвестиционные решения. Балансы бирж, представленные здесь, получены из комплексной базы данных Glassnode с метками адресов, которые собираются как из официально опубликованной информации бирж, так и с помощью проприетарных алгоритмов кластеризации. Хотя мы стремимся обеспечить максимальную точность в представлении балансов бирж, важно отметить, что эти цифры могут не всегда охватывать всю полноту резервов биржи, особенно когда биржи воздерживаются от раскрытия своих официальных адресов. Мы призываем пользователей проявлять осторожность и осмотрительность при использовании этих метрик. Glassnode не несет ответственности за любые несоответствия или потенциальные неточности. Пожалуйста, прочтите наше Уведомление о прозрачности (Transparency Notice) при использовании данных бирж.