В предыдущей статье мы рассказали о том, как Strategy обеспечила биткоину новый маржинальный спрос через STRC.

Однако два события в новом цикле без дивидендов заставили некоторых трейдеров усомниться в новой парадигме «динамики спроса и предложения», которую STRC принесла биткоину.

Сэйлор уступил

5 мая после закрытия рынка, во время телефонной конференции по итогам первого квартала 2026 года MicroStrategy, Сэйлор впервые публично признал, что компания может продать часть биткоинов для выплаты дивидендов.

Заявление Сэйлора можно интерпретировать тремя способами.

Во-первых, Сэйлор, возможно, пытается заранее дать рынку знать и переварить такую возможность, чтобы избежать резкой реакции, если это действительно произойдет. Это «пиар»-ход, обеспечивающий биткоину ценовую поддержку.

Вторая интерпретация проста и груба: обещание Сэйлора «никогда не продавать монеты» было краеугольным камнем, поддерживающим премию MSTR и всю нарративу биткоин-казначейства. Как только Сэйлор сам проделает брешь, рынок переоценит стабильность всей системы.

Третья интерпретация: ранее MicroStrategy в основном привлекала финансирование двумя инструментами: выпуском обыкновенных акций MSTR и выпуском конвертируемых облигаций. Привилегированные акции стали основным инструментом лишь в последний год, но потолок эмиссии по-прежнему ограничен способностью вторичного рынка их поглотить. Единственным реальным инструментом, не создающим будущих обязательств и достаточно крупным по объему, остается эмиссия обыкновенных акций MSTR по схеме ATM (at-the-market, по рыночной цене). Проблема в том, что новые обыкновенные акции не размывают содержание BTC на акцию только тогда, когда mNAV (скорректированная чистая стоимость активов) MSTR превышает порог в 1,22 раза. А текущая mNAV MSTR недалека от этого порога. Сэйлор использует относительно мягкую формулировку «возможной продажи монет», чтобы привлечь внимание рынка и сделать дальнейший выпуск обыкновенных акций MSTR относительно более приемлемым по стоимости.

С точки зрения баланса, годовые дивиденды и проценты MicroStrategy в настоящее время составляют в сумме около 1,5 миллиарда долларов, а ежемесячные — около 125 миллионов. Из них на STRC приходится примерно 978 миллионов долларов, или 65%. По состоянию на первый квартал этого года у компании имеется около 22,5 миллиардов долларов долларовых резервов, которые, по словам руководства, хватит на 18 месяцев выплат.

Если выпуск STRC остановится, а авансовые резервы будут исчерпаны, останется только один путь — продавать BTC для выплаты дивидендов. При цене BTC в $80k и ежегодных выплатах процентов и дивидендов в 15 миллиардов долларов, Strategy потребуется продавать около 18 519 BTC в год, что составляет 2,3% от общего портфеля.

При условии, что BTC будет расти как минимум на 2,3% в год, этот объем продаж может быть поглощен увеличением стоимости портфеля. Если взглянуть на многолетнюю перспективу, совокупная годовая доходность BTC обычно составляет двузначные или даже трехзначные проценты, так что 2,3% практически не являются ограничением.

Однако у BTC также были однолетние коррекции в размере -77% в 2018 году и -65% в 2022 году. Когда Strategy продает 2,3% своего BTC-портфеля на дне, баланс компании серьезно ухудшается.

С начала 2026 года MicroStrategy через STRC чистыми покупками приобрела около 77 000 BTC. Если сценарий продажи монет реализуется и BTC вернется к средней себестоимости Strategy в районе $75,537, то 2,3% от общего портфеля будут эквивалентны 25% от объема покупок в этом году.

Другими словами, годовой объем продаж Сэйлора может компенсировать четыре месяца покупок.

STRC «слабеет»

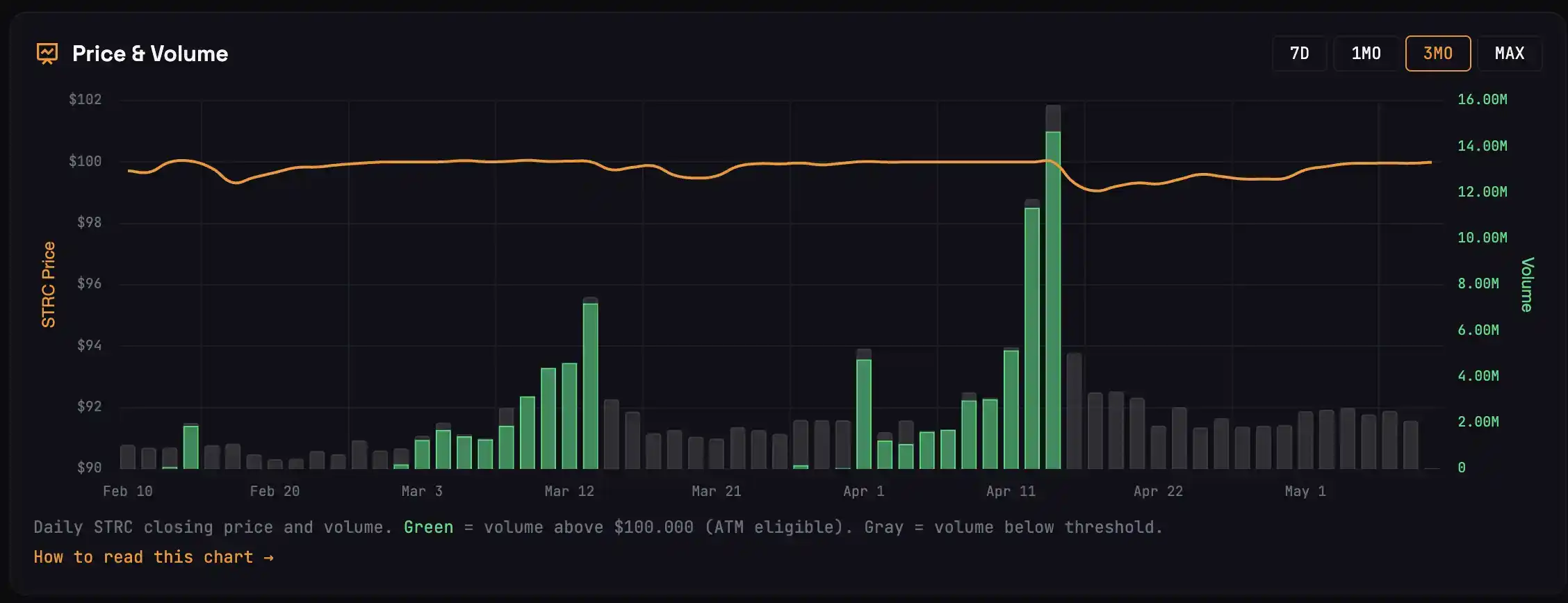

В мартовском цикле без дивидендов цена STRC в течение 13 дней до даты без дивидендов оставалась выше $100, за этот период совокупный объем торгов составил 3,42 млн акций, что соответствует покупке около 22 000 BTC. В апрельском цикле без дивидендов STRC обеспечила спрос примерно на 47 000 BTC.

Сейчас до даты без дивидендов 15 мая осталось всего 5 торговых дней, а в майском цикле цена STRC ни разу не вернулась к номиналу в $100, то есть соответствующие покупки BTC составили 0.

Чтобы понять, почему этот цикл без дивидендов внезапно отличается, можно разделить покупателей STRC на четыре категории:

· Первая категория — это арбитражеры, приходящие за несколько дней до даты без дивидендов. Они покупают STRC до даты без дивидендов, получают дивиденды в эту дату и затем продают. Пик объема торгов в день без дивидендов в основном обеспечивается этими деньгами, их ордера на продажу являются основной движущей силой падения цены STRC после даты без дивидендов.

· Вторая категория — это арбитражеры, входящие на рынок уже после даты без дивидендов. После этой даты STRC обычно падает в диапазон от $99,20 до $99,50. Они покупают и выставляют ордера на продажу в районе $99,95 — $99,99, ожидая возврата STRC к номиналу. Этим деньгам не нужно ждать, пока STRC действительно вернется к $100, чтобы получить прибыль. Выставленные ими стены ордеров на продажу — основная причина того, что цена STRC долго держится ниже номинала.

· Третья категория — это средне- и долгосрочные инвесторы, рассматривающие STRC как финансовый продукт. Они не занимаются активным арбитражем, но при необходимости в средствах могут выкупать небольшие объемы. Такие эпизодические ордера на продажу вместе со второй категорией трейдеров формируют лимитные ордера на продажу в районе номинала $100.

· Четвертая категория участников — это настоящие долгосрочные держатели, которые не продают. Они практически не влияют на ценовую динамику каждого цикла без дивидендов.

Если источником средств, приводящих к выпуску STRC, являются арбитражные трейдеры, то поведение всего рынка будет смещаться в сторону «продажи в районе номинала $100».

Именно это и произошло в прошлом месяце.

В марте и апреле Strategy привлекла через STRC почти 5 миллиардов долларов. Приток средств такого масштаба может быть обеспечен только арбитражерами, поскольку долгосрочные держатели не увеличат свои вложения так резко.

Это также привело к тому, что в апреле объем продаж арбитражеров был сильнее, чем когда-либо.

Сильный объем продаж означает, что после даты без дивидендов в апреле цена STRC упала глубже, чем обычно, и скорость возврата к номиналу $100 была медленнее, чем раньше. Значительная часть средств первой категории не успела выйти и оказалась в ловушке на низких уровнях. Эти понесшие убытки деньги, возможно, больше не будут участвовать в арбитраже в мае.

Кроме того, меняется и внешняя среда.

S&P 500 постоянно обновляет рекорды, альтернативная стоимость для фиксированного дохода при покупке STRC изменилась, ведь многие секторы американского рынка могут показать за один день рост, превышающий годовую доходность STRC (11,5%).

Руководство Strategy уже предвидело эту проблему и 17 апреля подало поправку о выплате дивидендов по STRC дважды в месяц. Полумесячные выплаты могут уменьшить падение в каждую дату без дивидендов и распределить арбитражную прибыль. Но эта поправка вступит в силу только 15 июля, а в предстоящую дату без дивидендов на следующей неделе все еще будут действовать ежемесячные правила.

Обратная спираль

В предыдущей статье рассказывалось о спирали Strategy: деньги, вложенные в STRC, увеличиваются в три раза за счет кредитного плеча и поступают в BTC, рост BTC улучшает качество залога STRC, больше денег поступает в STRC. Каждое звено поднимает следующее выше.

А что, если спираль начнет вращаться в обратном направлении?

STRC не возвращается к номиналу, окно выпуска Strategy по номиналу (ATM) закрывается, нет новых денег для покупки BTC, BTC теряет маржинальный спрос, цена испытывает давление, залоговое обеспечение STRC ослабевает, инвесторы с фиксированным доходом требуют более высокого кредитного спреда. Спред увеличивается, и либо MicroStrategy повышает дивидендную доходность, увеличивая бремя процентных расходов, либо инвесторы продолжают продавать STRC, из-за чего цена еще труднее возвращается к номиналу $100.

Каждое звено толкает следующее все ниже.

Фраза Сэйлора «возможно, продать немного BTC» по сути является заблаговременным ценообразованием для конца этого обратного цикла.

Если конкретнее: в апреле чистая покупка BTC через STRC Strategy составила около 4,1 миллиарда долларов. Если объем выпуска STRC в мае вернется к диапазону в 1 миллиард долларов, и при этом рост BTC не достигнет критического значения в 2,3%, и Strategy запустит план продажи монет для выплаты дивидендов, ежемесячный чистый вклад может резко упасть с 4,1 миллиарда до нескольких сотен миллионов долларов, сократившись более чем на 90%.

Аргумент рынка последних месяцев о том, что «спрос со стороны STRC» служит поддержкой дна для BTC, будет опровергнут, и цена BTC также столкнется с резкой коррекцией.

Нужно признать, что это лишь один из возможных сценариев. Если на следующей неделе STRC успешно вернется к $100, и объем выпуска будет значительным, все вышеперечисленные опасения будут отложены.

Оптимистичный сигнал

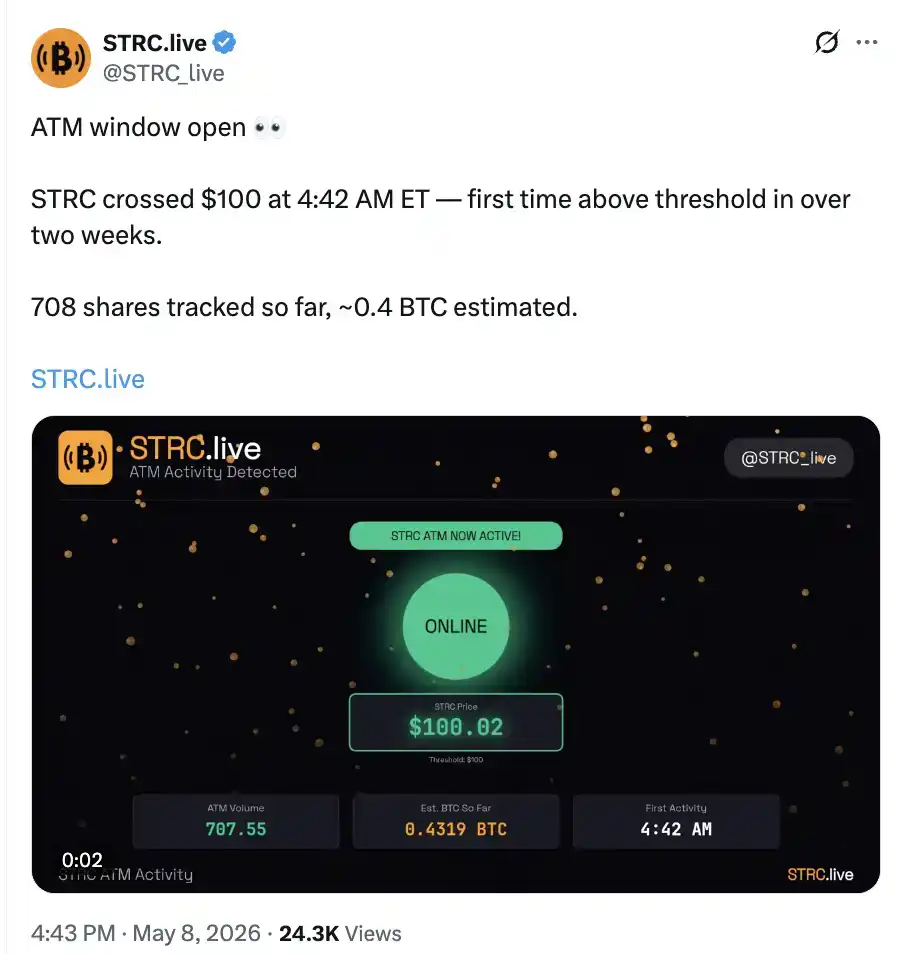

8 мая, в предмаркетной сессии на американском рынке, произошел первый выпуск STRC в этом цикле без дивидендов, что соответствует покупке 0,4 BTC.

Абсолютный объем ничтожен, но важен сам факт перехода от нуля к единице.

В то же время премия Coinbase на короткое время стала положительной и вернулась к уровню апреля.

Похоже, что BTC, который, кажется, теряет восходящий импульс, либо вернется в диапазон февраля, либо пойдет в атаку на $90 000. Ключевую роль в этом сыграет поведение STRC на следующей неделе.