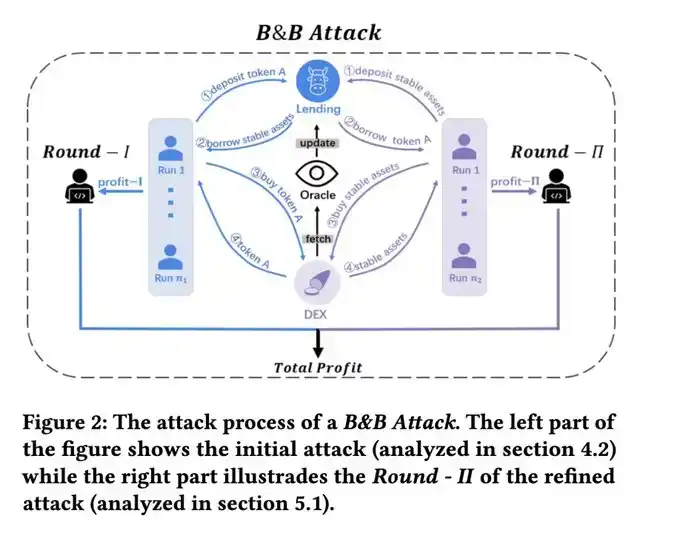

Два часа назад на VenuV произошла очень показательная атака с манипуляцией ценой в стиле Mango Markets.

Атакующий нацелился на низколиквидный залог THE:

· Сначала заложил THE

· Занял другие активы

· Затем на занятые активы снова купил THE

· Продолжал поднимать цену THE

· После обновления средневременного оракула получил более высокую залоговую стоимость и продолжил цикл займов.

Из-за крайне низкой ликвидности THE в блокчейне цена была взвинчена с $0.27 до почти $5. Затем цена оракула обновилась до $0.5 (средневременная), что дало атакующему возможность для дальнейшего увеличения плеча.

Что еще более важно, у THE本身 есть лимит эмиссии (supply cap).

В нормальных условиях это ограничило бы возможность атакующего наращивать позицию. Но он использовал классический старый метод обхода: donation attack в форке Compound. То есть, после внесения большого количества THE, он напрямую перевел THE на контракт vTHE, «пожертвовав» средства, чтобы продолжить увеличиватьrecognized залоговую стоимость и further突破 лимит.

Транзакция атаки: 0x4f477e941c12bbf32a58dc12db7bb0cb4d31d41ff25b2457e6af3c15d7f5663f

После первой волны атаки цена THE стабилизировалась примерно на уровне $0.5.

Собственно, на этом этапе атакующий уже мог уйти с занятыми активами. Но он, очевидно, захотел увеличить прибыль и продолжил вкладывать занятые активы в покупку THE, пытаясь запустить еще один раунд.

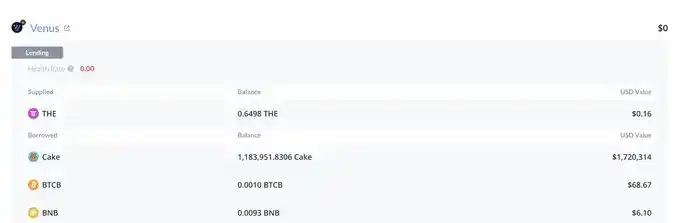

Возникла проблема: хотя цена была аномально высокой, рыночное давление продаж также стало чрезвычайно высоким. Атакующий продолжал покупать, но уже почти не мог двигать цену. В конце концов, он почти исчерпал свою залоговую способность, а коэффициент здоровья его позиции упал почти до 1, оказавшись на грани ликвидации.

В этот момент ситуация стала совершенно ясной: залоговые средства на руках атакующего, включая подготовленные заранее активы и THE, купленные в процессе атаки, имели номинальную стоимость около 30 млн. Но главная проблема этих залоговых средств заключалась в том, что для них не было достаточной ликвидности.一旦开始清算,这些 THE 只能被疯狂砸向市场。А на рынке никто не сможет поглотить такой объем по таким завышенным ценам.

So what did I do?

В момент начала ликвидации я открыл короткую позицию (шорт) по THE. И на этой позиции можно было использовать относительно более высокое плечо.

Причина проста: высокая оценка, низкая ликвидность, крупномасштабное пассивное давление продаж, отсутствие покупателей.

Результат был ожидаемым: после завершения ликвидации цена THE упала до около $0.24, что даже ниже цены до атаки, поскольку первоначальные держатели также продавали в процессе.

Я закрыл короткую позицию с прибылью около 15K.

В итоге у Venus осталось около 2 млн плохих долгов.

Что касается того, сколько именно заработал атакующий, я еще не провел полный подсчет; но, судя по операциям с некоторых адресов, он, вполне возможно, почти не заработал денег и даже сам себя подвел. Однако у атакующего все еще могут быть внебиржевые периативные позиции для заработка (как и наши операции).

Адрес с плохим долгом Venus на ~2M: https://debank.com/profile/0x1a35bd28efd46cfc46c2136f878777d69ae16231

Это событие снова демонстрирует:

В DeFi «номинальная залоговая стоимость» не равна «ликвидационной стоимости». Когда сам залог не обладает ликвидностью, система видит 30M, а рынок может реально реализовать, возможно, даже не малую часть этой суммы.

В 23 году я опубликовал статью под названием Unmasking Role-Play Attack Strategies in Exploiting Decentralized Finance (DeFi) Systems, в которой подробно смоделировал эту атаку математически. Заинтересованные читатели могут обратиться к: https://dl.acm.org/doi/10.1145/3605768.3623545