Автор: Тайлер

Пару дней назад в статье «Как я создал для себя рабочую платформу для инвестиций с помощью ИИ» я поделился несколькими инструментами, которые создал с помощью кодинга: панелью активов на разных рынках, инвестиционной картой, панелью для управления личным контентом и, что особенно актуально в последнее время, панелью мониторинга ставок на Polymarket.

За последние две с половиной недели, протестировав на реальных деньгах с начальным капиталом около 1600 долларов, я получил доходность более 30%. Данные реальной статистики на панели в целом совпали с фактической чистой прибылью, разница составила всего около 6 долларов из-за мелких погрешностей, таких как выплаты за ликвидность или ордера.

Но цель этой статьи не в том, чтобы сказать «на Polymarket легко заработать», и уж точно не в том, чтобы представить это как руководство по арбитражу.

Напротив, после этого тестового запуска я всё больше убеждаюсь, что Polymarket — не то место, куда стоит бросаться с мыслью об «арбитраже».

1. Сначала о том, что из себя представляет эта панель

Я начал делать эту панель примерно 21 мая.

Изначальная потребность была проста: не хотелось каждый раз открывать десятки страниц со ставками, переключаясь между ценами на «да»/«нет», и не хотелось вести записи в Excel вручную.

Да, до этого я всё записывал в Excel: покупки/продажи, плавающую прибыль/убыток, даты расчёта, тип события — метод для ленивых.

Но те, кто реально играл, знают, что на Polymarket многие ставки легко выходят из-под контроля именно из-за функциональной слабости ручного учёта. Например, можно начать с небольшой покупки, но при изменении коэффициентов захочется добавить, ведь нет наглядного представления. Или какое-то событие внезапно активизируется, а данные в таблице не обновлены вовремя, и легко упустить окно для стоп-лосса или добавления позиции, и так далее.

В итоге, весь процесс слишком фрагментирован. Без системы человек легко поддаётся эмоциям при размещении ордеров.

Поэтому при создании этой панели я с самого начала стремился поместить каждую ставку в единую структуру, превратив это ощущение в относительно визуализированное и удобное для сравнения представление информации.

После нескольких итераций я разделил её на две вкладки: «Панель позиций» (Dashboard) и «Мониторинг возможностей» (Watchlist).

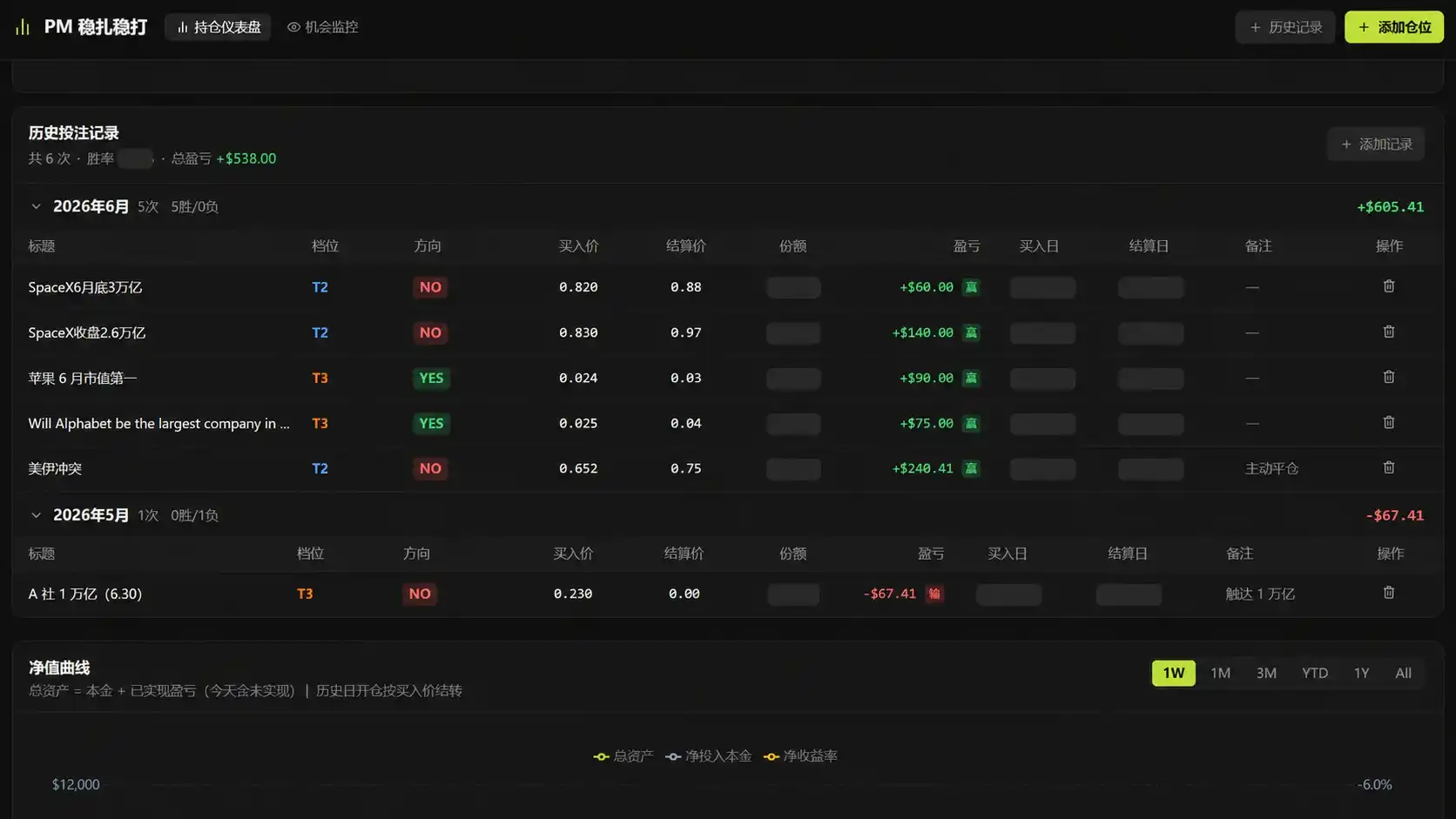

«Панель позиций» — это ядро всей системы, динамическая система, которая получает актуальные данные с PM и пересчитывает их. Она разделена на несколько функциональных зон (можно ориентироваться на картинку в начале статьи):

- Общий обзор: Общий капитал (плановый, практического смысла мало), вложенный капитал, стоимость позиций, плавающая прибыль/убыток по позициям, общая плавающая прибыль (включая закрытые позиции) — чтобы с одного взгляда видеть общую картину счёта.

- Доля по уровням (Tier): Это ключевой модуль управления рисками на панели и, как я считаю, самый контринтуитивный и важный раздел. Пока оставлю интригу, подробнее расскажу в следующем разделе.

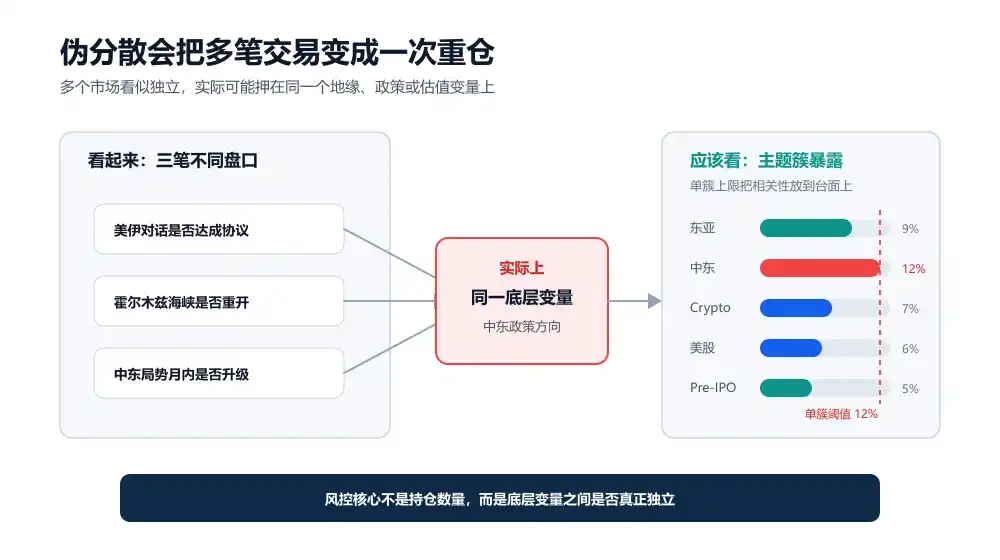

- Экспозиция по тематическим кластерам: Я присвоил каждой ставке метку «тематического кластера», разделив их на Восточная Азия, Ближний Восток, Crypto, Американские акции, Pre-IPO (можно добавлять и удалять). Панель автоматически суммирует долю каждого кластера и имеет порог в 12% для одного кластера. Зачем это сделано? В основном для противодействия самой скрытой ловушке на PM — псевдодиверсификации. Об этом тоже подробнее в следующем разделе.

- Детали по каждой позиции: Уровень (Tier), направление, цена покупки, цена расчёта, количество долей, прибыль/убыток, дата покупки, дата расчёта, примечания и т.д. Всё наглядно в строке, можно сортировать по возрастанию/убыванию и фильтровать по меткам.

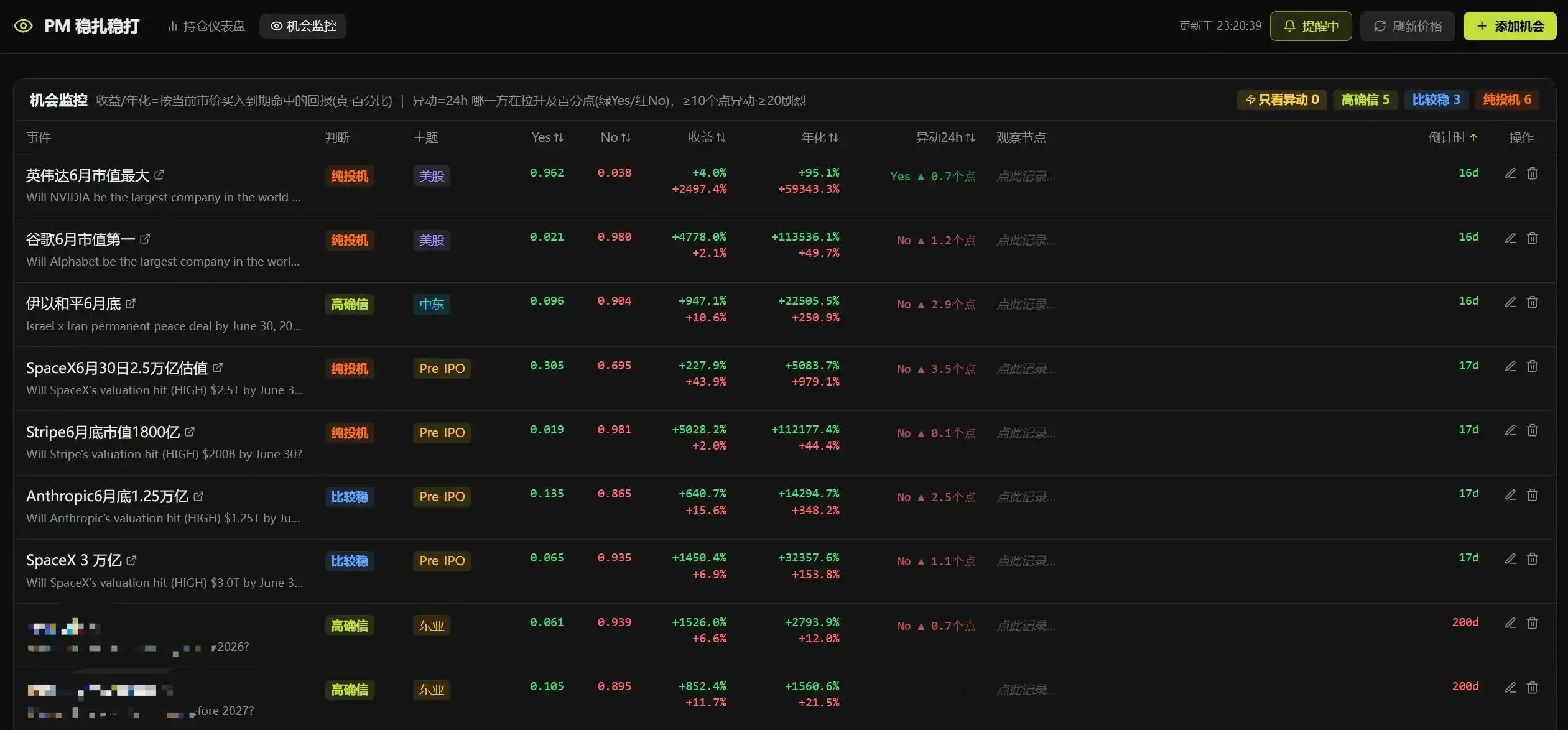

«Мониторинг возможностей» — это watchlist, куда я добавляю рынки, которые меня интересуют, но в которые я ещё не вложился.

По каждому рынку записывается несколько ключевых полей: название события (со ссылкой, ведущей прямо на страницу торгов), оценка по уровням T1/T2/T3, текущие цены «да»/«нет», доходность, годовая доходность, аномальные движения (можно задать порог, например, движение более 20% за 24 часа — всплывающее окно при открытой странице), установленные мной контрольные точки наблюдения и обратный отсчёт до экспирации ставки.

Здесь есть две детали, которыми я доволен: во-первых, я нашёл подходящий API для PM, куда можно просто вставить ссылку на страницу события, и он автоматически определяет варианты «да»/«нет», соответствующие цены и классификацию разных опций в рамках одного события, что сильно упрощает ручной ввод. Во-вторых, принадлежность ставки к определённому Tier автоматически пересчитывается в зависимости от оставшихся дней.

Незадолго до анонса Mython от Anthropic в watchlist заметили явное аномальное движение цены, что можно было расценить как событие с высокой вероятностью и определённостью. Вход в тот момент мог принести около 10% прибыли — такие возможности без watchlist стабильно ловить сложно.

2. Ловушка математического ожидания на PM и принцип проектирования «T1, T2, T3»

Выше было простое описание, но я больше хочу рассказать о своём размышлении после тестового запуска.

А именно: на таких бинарных рынках, как PM, существует большая структурная ловушка, очень невыгодная для игроков, которые любят «идти ва-банк на одну позицию», но при этом более подходящая для тех, кто привык «открывать супермаркет» и покупать множество позиций, то есть для диверсификаторов.

Я постараюсь объяснить свою мысль, если где-то ошибусь — просто пропустите:

Предположим, цена «да» (c) для какого-то события ставок составляет 0.80, то есть рынок считает, что событие произойдёт с вероятностью около 80%. Если я сам оцениваю реальную вероятность события (q) как 0.90, то ожидаемую доходность этой ставки можно грубо рассчитать как:

EV = q / c - 1 = 0.90/0.80 - 1 = 12.5%

Выглядит неплохо, но PM — не облигации. За этими 12.5% скрывается острый хвостовой риск: если ваша оценка неверна, вы потеряете не 12.5%, а 100%.

Поэтому на своей панели я смотрю не только на «ожидаемую доходность», но одновременно слежу за двумя вещами:

- Во-первых, за разницей между моей оценкой вероятности и рыночной ценой, то есть q - c (у меня установлено автоматическое напоминание о целевой ценности тейк-профита — середина между ценой покупки и 100). Это основа того, существует ли реальное преимущество (edge).

- Во-вторых, за влиянием на общий счёт ситуации, если это событие окажется проигрышным и позиция обнулится.

Вторая причина — это также источник разделения на уровни T1, T2, T3, о котором я упомянул в первой главе.

Проще говоря, я разделил их на три категории:

- T1 Высокая уверенность: Моя зона комфорта — события, связанные с Восточной Азией и некоторыми геополитическими темами, где, как мне кажется, существует информационный разрыв между Востоком и Западом. После многократной проверки я добавляю их сюда.

- T2 Относительно стабильные: События, где текущая подразумеваемая вероятность явно выше или ниже фактической цены «да» или «нет».

- T3 Чистая спекуляция: События с высокими коэффициентами. Их нельзя долго держать, лучше всего ловить разворот, когда цена возвращается к определённому уровню, чтобы получить краткосрочную прибыль.

Но также важно отметить, что у T1 есть скрытая цена, особенно на долгосрочных позициях. Например, статическая доходность ставки уровня T1 может быть 18%, но расчёт через 180 дней. Годовая IRR может составить всего 3–4%, что хуже, чем просто держать деньги на счету. В это время капитал заблокирован, и вы можете упустить появившиеся позже возможности с высокой IRR.

Поэтому внутри T1 я дополнительно разделяю на несколько временных уровней (это чисто личный подход, не буду делиться подробностями, как и далее). В общем, краткосрочные T1-A можно использовать чаще, долгосрочными T1-C нужно ограничиваться. Слишком большая доля долгосрочных позиций с низкой IRR — это скрытая потеря эффективности капитала.

У T2 есть преимущество (edge), но нужно оставлять пространство для «ошибки в оценке». Лимит на одну позицию — 8–10%, что означает, что даже при полной потере по этой ставке общий убыток по счёту ограничен 10% и не мешает участию в последующих возможностях.

T3 имеет привлекательные коэффициенты, но нужно наблюдать с минимальной позицией, не рассчитывая на них для большого заработка. Скорее, это ловля разворота и возврата к среднему в краткосрочной перспективе — чтобы постоянно отслеживать события с высокими коэффициентами и накапливать ощущение таких рынков.

В целом, лимит позиции — это, по сути, создание пространства с приемлемой ценой для ситуации «я мог ошибиться в оценке».

Здесь есть очень контринтуитивный, но особенно важный момент: высокая уверенность не равна большой позиции. Даже если вы считаете, что событие произойдёт с вероятностью 95%, пока есть 5% вероятности обнуления, размер позиции должен быть ограничен.

Приведу более экстремальный пример: предположим, вы делаете 10 ставок, по каждой из которых вы считаете вероятность выигрыша 95%. Каждая кажется надёжной, но если они независимы, вероятность того, что вы ошибётесь хотя бы по одной, составляет примерно 1 - 0.95^10 ≈ 40%.

Чем больше делаешь, тем вероятнее столкнуться с той самой ошибкой.

И это только для независимых событий. В реальности многие рынки на PM не независимы, они часто коррелируют. Например, «Достигнуто ли соглашение на американо-иранских переговорах?», «Будет ли вновь открыт Ормузский пролив?», «Ухудшится ли ситуация на Ближнем Востоке в течение месяца?». Эти три ставки выглядят как три независимых рынка, но их базовый фактор практически один и тот же — направление ближневосточной геополитики. Если оценка этого направления окажется неверна, все три позиции одновременно понесут убытки.

Это также стало для меня самым большим подспорьем — не в увеличении процента выигрышей, а в ограничении себя от совершения крупных ошибок. По сути, основная ценность этой панели не в статистике прибыли, а в управлении рисками.

3. Моё реальное мнение о Polymarket после этого тестового запуска

После более чем двух недель глубокого тестирования моим главным ощущением стало то, что на Polymarket есть возможности, но это точно не то место для арбитража, каким его представляют многие.

Раньше, когда мы занимались арбитражем на блокчейне, правила обычно были чёткими, а расхождения в ценах можно было фиксировать. Но Polymarket другой. Здесь серьёзно проверяется ваше логическое понимание изменений в различных аспектах конкретной ставки (это чувство, которое, кажется, трудно точно выразить словами).

Например, у пользователей, говорящих на китайском, действительно может быть некоторое преимущество в информационном разрыве, касающемся политических и экономических динамик в Восточной Азии. Это стоит исследовать, но не гарантирует победы. Polymarket рассчитывается не по «вашей интерпретации реальности», а по правилам рынка и указанным источникам данных (проблемы с манипуляциями на UMA также нередки).

Кроме того, то, что кажется вам само собой разумеющимся в китайском контексте, не обязательно будет таким же в формулировках правил на английском, особенно в описании условий каждой ставки, где часто скрываются словесные ловушки.

Поэтому, исходя из моего практического опыта, на PM не так много арбитражных возможностей. В основном всё зависит от информационного преимущества и диверсификации позиций. Даже при высокой уверенности можно столкнуться с чёрным лебедем.

И если это случится, вы потеряете весь капитал.

Как сказал один мой знакомый: «В инвестициях, даже если вероятность обнуления всего 1%, не стоит надеяться на удачу».

Потому что математическое ожидание в долгосрочной перспективе будет отрицательным.

Поэтому сейчас мое понимание PM стало более консервативным:

- Во-первых, не рассматривать его как инструмент стабильного дохода. Даже вложения с высокой уверенностью, особенно после нескольких выигрышей подряд, не должны создавать ощущения, что вы нашли банкомат. Самое страшное на бинарных рынках то, что после серии побед они заставляют вас думать, будто вы можете предсказать всё, и последняя крупная позиция может вернуть всю предыдущую прибыль.

- Во-вторых, не путать высокий процент выигрышей с хорошей сделкой. Событие с 90% вероятностью выигрыша, если рыночная цена уже 0.95, может иметь отрицательное ожидание. И наоборот, событие с вероятностью выигрыша всего 40%, если рынок даёт только 0.20, может иметь положительное ожидание.

- В-третьих, не игнорировать хвостовой риск. Это особенно важно. Многие, видя доходность 10% или 20%, считают это надёжным. Но если при ошибке в сделке вы теряете всё, то это не низкорисковая доходность в традиционном понимании (с этой точки зрения я даже считаю, что на PM вообще нет так называемых низкорисковых возможностей, каждая — высокий риск).

- В-четвёртых, избегать псевдодиверсификации. Покупка нескольких разных позиций — это не обязательно диверсификация. Например, упомянутые выше ставки «Достигнуто ли соглашение на американо-иранских переговорах?», «Будет ли вновь открыт Ормузский пролив?», «Ухудшится ли ситуация на Ближнем Востоке в течение месяца?» выглядят как три независимых рынка, но их базовый фактор практически один и тот же.

Поэтому сейчас я скорее готов рассматривать PM как тренировочную площадку для оценки.

Она хорошо сочетается с политическими, экономическими, технологическими и финансовыми новостями, которые я, как домосед, люблю читать каждый день, превращая суждения, которые обычно остаются на уровне «мне кажется», во что-то, что может давать обратную связь.

Эти навыки полезны и за пределами PM.

Кстати, помимо этой панели для ставок на PM, с помощью Codex я также сделал панель для мониторинга динамики оценок на частном рынке, в основном для отслеживания изменений в оценках единорогов, ещё не вышедших на IPO, таких как Anthropic, OpenAI, Stripe, Kraken, и взаимосвязи этих изменений с соответствующими ставками на PM.

Polymarket по сути является рынком ожиданий. Иногда сигналы на частном рынке уже меняются, а цена на PM ещё нет. Иногда цена на PM меняется первой, а реальные данные ещё не поспевают. Расхождения между ними — это то, за чем стоит постоянно наблюдать.

Конечно, и здесь нет арбитража без риска. Оценки на частном рынке сами по себе не полностью прозрачны, между разными источниками данных могут быть расхождения. Но как структура для наблюдения это довольно интересно. Как-нибудь потом напишу об этом отдельную статью.

Заключение от Тайлера

От начала до конца эта статья не о том, что «я заработал 30% с помощью панели, и вы тоже можете».

Я считаю, что более полезно создать инструмент, который поможет превратить ощущения в структуру, а структуру — в дисциплину. Часто, когда люди зарабатывают деньги, это не значит, что они нашли секретный метод, а просто значит, что в этой серии их оценка оказалась верной.

Эта разница очень важна.

Также рекомендую начать пробовать Vibe Coding. Необязательно использовать именно Claude Code, можно начать с Codex или даже с недавно выпущенного Kimi Work от Kimi. Если у кого-то возникают трудности с оформлением зарубежных подписок, позже могу поделиться своими способами, которые работают гладко.