Автор: Zhou, ChainCatcher

Согласно данным RootData, за последний год BTC упал на 46.12%, однако акции майнинговых компаний не последовали этому снижению. Так, HUT вырос на 363.26%, WULF – на 268.95%, IREN – на 121.14%, RIOT – на 59.90%, CLSK – на 12.41%.

Этот рост не основан на улучшении фундаментальных показателей майнинговой отрасли. Данные за июнь показывают, что, несмотря на последовательное снижение сложности майнинга, добыча у CleanSpark, BitFuFu и Canaan снизилась на 9%–29% по сравнению с предыдущим месяцем.

Не трудно заметить, что акцент внимания рынка сместился. С июля CleanSpark подписала 20-летнюю инфраструктурную аренду на начальную сумму около 6,6 млрд долларов, TeraWulf планирует привлечь 3,5 млрд долларов на расширение кампуса дата-центра, а MARA приобрела за до 600 млн долларов проектную компанию кампуса в Техасе с планируемой мощностью до 2 ГВт.

Цены акций майнинговых компаний больше не вращаются только вокруг цены криптовалют, объёмов добычи и хешрейта. Рынок начал оценивать их по другой логике.

Источник волатильности акций майнеров больше не на блокчейне

В начале месяца рынок пережил типичное расхождение: акции майнеров в целом откатились примерно на 20%, в то время как BTC стабилизировался около 64 000 долларов.

С точки зрения добычи, в июне CleanSpark добыл 614 BTC, что ниже 671 BTC в мае, снижение на 9%. Номинальный хешрейт составил 50 EH/s, средний рабочей хешрейт — лишь 42.6 EH/s, разрыв увеличился с 3.8 EH/s в мае до 7.4 EH/s, что указывает на простои или снижение нагрузки.

BitFuFu добыл 125 BTC, снижение на 29.4%, общий хешрейт упал с 19.5 EH/s до 15.3 EH/s, основная причина — сокращение размещённого у третьих лиц хешрейта с 16.3 EH/s до 11.8 EH/s.

Canaan добыла 64 BTC, снижение на 29%, компания частично объяснила это техническим обслуживанием электросети на фермах.

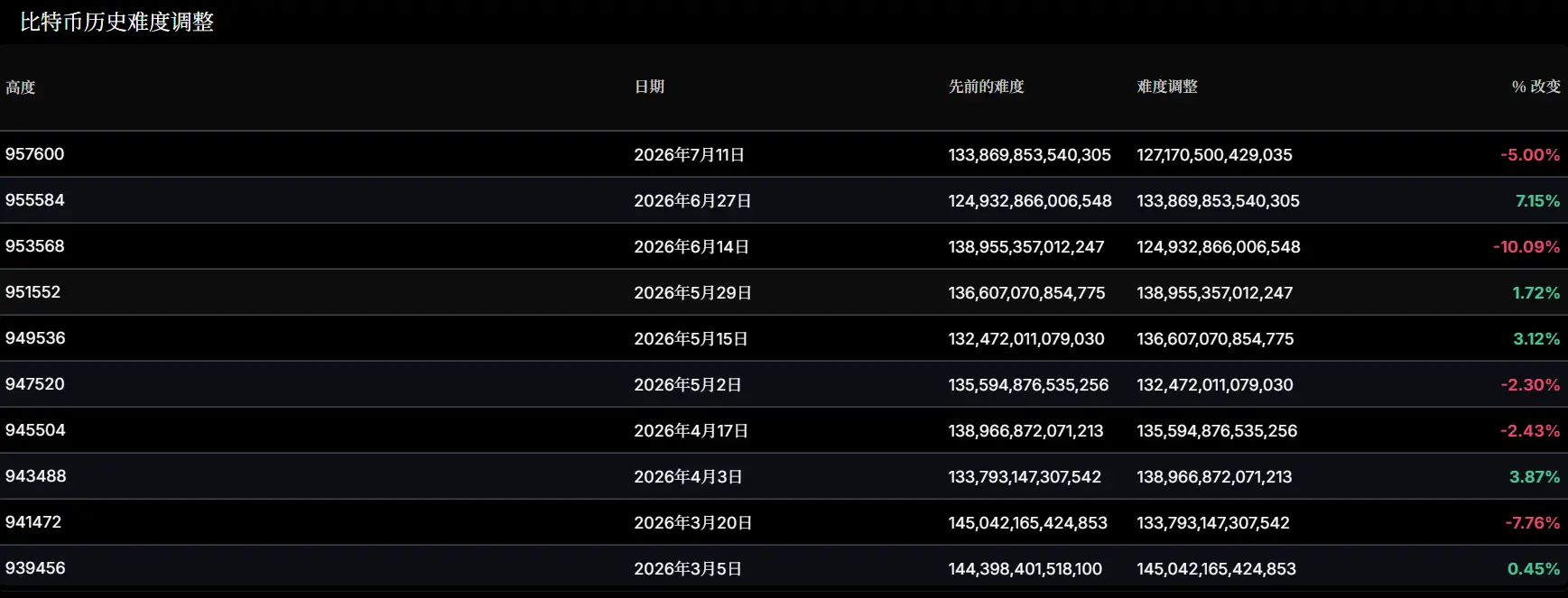

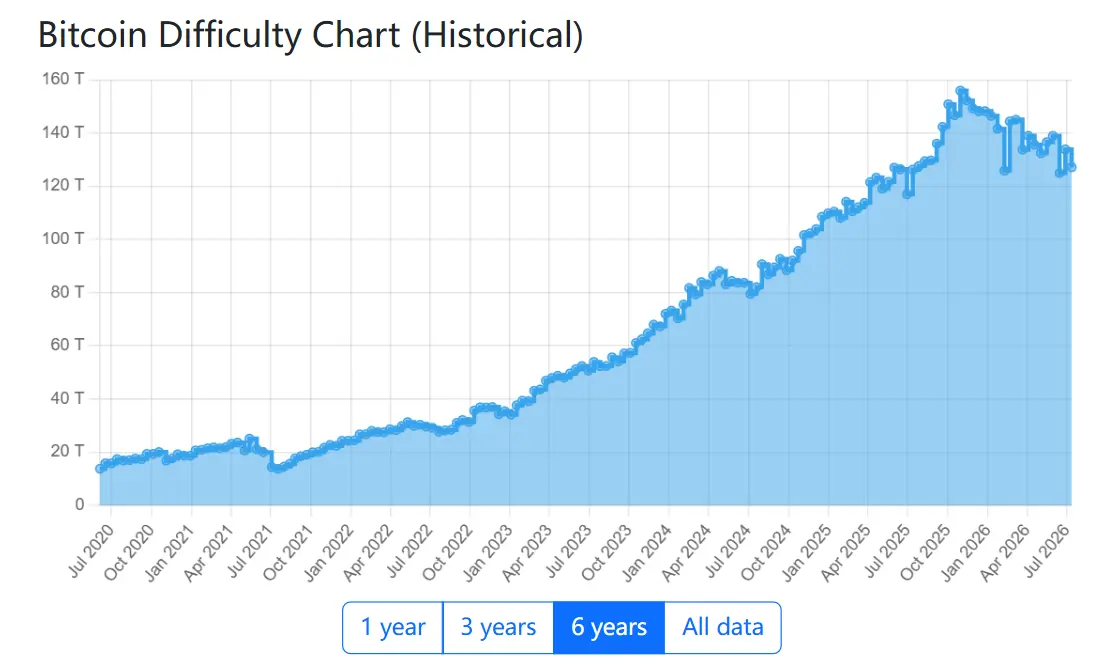

Это снижение произошло после последовательного снижения сложности. 14 июня сложность сети Bitcoin снизилась на 10.09%, что стало вторым по величине отрицательным корректировкой в 2026 году. 11 июля она снова снизилась на 5% до 127.17 T, что примерно на 18% ниже пика около 155 T в ноябре 2025 года.

Снижение сложности должно было позволить оставшимся в сети майнерам добывать больше монет на единицу хешрейта, однако объёмы добычи продолжали падать.

С другой стороны, на фоне рыночного спада и давления на рентабельность, часть майнеров продолжает покидать сеть или отключать оборудование. По данным Galaxy Research, майнеры вступают в период капитуляции, что является крупнейшим откатом с момента всеобщего запрета на майнинг Bitcoin в Китае в 2021 году.

Причина очистки очевидна. Согласно отчёту CoinShares за первый квартал 2026 года о майнинговой отрасли, средние денежные производственные затраты публичных майнинговых компаний в четвёртом квартале 2025 года выросли примерно до 79 995 долларов. По оценкам JPMorgan, текущая себестоимость производства составляет около 78 000 долларов, а текущая цена BTC находится около 64 000 долларов. Разрыв сохраняется уже пять месяцев, около 20% майнеров работают в убыток.

Согласно данным Hashrate Index, примерно в марте 2026 года хеш-прайс достиг послерубового минимума, упав до 28–30 долларов за PH/s в день. В настоящее время он составляет около 32 долларов, оставаясь на исторически низком уровне.

Включение в систему оценки ИИ-инфраструктуры

Новая логика несложна. В настоящее время ИИ-дата-центрам больше всего не хватает подключенной мощности электросети, земельных участков, систем охлаждения и инфраструктуры зданий, и именно эти ресурсы есть у майнинговых компаний.

У них есть возможность крупномасштабного подключения к электричеству, площадки для модернизации, действующие операционные системы, и они лучше знакомы с темпами строительства объектов с высокой нагрузкой.

Данные PJM показывают, что среднее время реализации проектов ИИ-инфраструктуры, введённых в эксплуатацию в 2025 году, превышает семь лет, из которых около трёх лет уходит на получение соглашения о подключении, и ещё около четырёх лет — на ожидание интеграции в сеть. А уже подключённая майнинговая ферма пропускает эти семь лет, и именно в этом заключается ценность майнинговых компаний.

Возьмём, к примеру, CleanSpark. 14 июля компания объявила о подписании 20-летней аренды с неназванной технологической компанией высокого кредитного рейтинга на кампусе в Сандерсвилле, штат Джорджия. Начальный доход по контракту составит около 6,6 млрд долларов, что соответствует критической IT-нагрузке в 175 МВт, поставки начнутся в четвёртом квартале 2027 года. Рынок отреагировал положительно: в тот день акции CLSK в течение дня выросли на 22%.

Тем временем в июле MARA заплатила до 600 млн долларов за приобретение проектной компании кампуса в Техасе с планируемой мощностью до 2 ГВт. Но эта компания владеет лишь письмами о намерениях с энергокомпаниями. Между письмом о намерениях и подключением к сети — те самые семь лет.

Кроме того, кредитный рынок также оценивает их по новым критериям. Согласно Bloomberg, TeraWulf планирует привлечь под руководством Morgan Stanley 3,5 млрд долларов, включая кредиты с левериджем и высокодоходные облигации, для расширения кампуса Justified Data в Хорсвилле, штат Кентукки. Это её первый выход на рынок кредитов с левериджем. Кредиторы также начали рассматривать балансы майнеров с точки зрения инфраструктуры.

Согласно отчёту Guosheng Securities, по состоянию на начало мая 2026 года, общий объём подписанных контрактов на размещение площадок, «голое железо» и облачные услуги в отрасли составил около 3 201 МВт критической IT-нагрузки, а общая сумма контрактов превысила 91,4 млрд долларов. Агентство также обнаружило, что рыночная капитализация компаний в отрасли имеет явную положительную корреляцию как с их запасами мощностей для ИИ в Северной Америке, так и с уже подписанными мощностями для ИИ.

CoinShares прогнозирует, что к концу 2026 года до 70% доходов публичных майнинговых компаний будут поступать от ИИ и HPC, в начале года эта доля составляла около 30%. TeraWulf уже достигла этого: в первом квартале её доход от аренды HPC составил 21 млн долларов, впервые превысив доход от майнингового бизнеса, который составил менее 13 млн долларов.

Цена переоценки: три уровня риска

Первый уровень риска связан с оценкой.

Переоценка майнинговых компаний как ИИ-инфраструктуры означает, что они будут подвержены общей волатильности нарратива об ИИ.

В отчёте 10x Research говорится, что акции майнеров Bitcoin в значительной степени отвязались от движения цен на криптовалюты. С апреля 2026 года синхронность акций RIOT с ETF Philadelphia Semiconductor Index усилилась.

Акции майнинговых компаний Bitcoin в настоящее время глубоко связаны с темой ИИ, которая сейчас больше вращается вокруг глобальных цепочек поставок и конкуренции, а не вокруг внедрения криптовалют или финансовой цифровизации. Кроме того, динамика акций китайских концептуальных компаний LLM и перспективы корейской полупроводниковой цепочки поставок напрямую влияют на движение акций майнинговых компаний Bitcoin.

После ралли в этих секторах аппетит к риску сокращается. Индекс Philadelphia Semiconductor Index упал на 10,8% за десять торговых сессий, по оценкам Reuters, вся отрасль потеряла около 1,3 трлн долларов рыночной капитализации. Среди причин — сомнения в окупаемости инвестиций в ИИ-инфраструктуру, оценки на уровне доткомовского пузыря и более жёсткая политика ФРС.

Второй уровень риска связан с доходностью.

Согласно отчёту Bernstein, средняя доходность активов (ROA) по пятилетнему сотрудничеству Core Scientific с CoreWeave составила 75%, но движущим фактором является структура капитальных затрат, а не условия сделки: арендатор взял на себя 7,5 млрд долларов из общей стоимости в 8,55 млрд долларов через предоплату доходов. Riot, модернизируя существующие майнинговые мощности, получил доходность 23%.

Однако эти две компании не являются отраслевым ориентиром. Отчёт указывает, что базовая доходность отрасли фактически составляет 5% для TeraWulf, 4% для Cipher и 4% для CleanSpark.

1 июля сообщалось, что Meta планирует запустить Meta Compute, чтобы продавать избыточные мощности для обучения и вывода ИИ корпоративным клиентам. В тот же день индекс Philadelphia Semiconductor Index упал на 6,3%. На следующий день генеральный директор SK hynix Квак Но Чжун объявил, что группа SK инвестирует 100 трлн вон в Южной Корее в строительство ИИ-дата-центров поэтапно: начальная мощность 5 ГВт с последующим расширением до 15 ГВт.

Крупнейший покупатель, Meta, говорит об избытке мощностей, производители чипов говорят о собственном строительстве, а майнинговые компании подписывают долгосрочные контракты на 15–20 лет, а не получают уже реализованный доход. Именно так и произошёл откат акций майнеров на 20% в начале месяца.

Третий уровень риска связан с исполнением.

Майнинговые компании сейчас оцениваются по будущим перспективам, а не по уже полученным доходам. Например, CleanSpark только что подписала долгосрочный контракт на 6,6 млрд долларов, но её доход по-прежнему полностью поступает от майнинга Bitcoin, бизнес ИИ ещё не приносит существенных доходов, первые поставки начнутся только в четвёртом квартале 2027 года.

Оценка уже ушла вперёд, для реализации необходимо преодолеть три крупных препятствия:

Первое — способность к финансированию.Согласно документу 8-K, поданному CleanSpark, стоимость строительства кампуса составляет 10–12 млн долларов за МВт. Для 175 МВт это соответствует капитальным затратам в 1,75–2,1 млрд долларов, которые ещё не привлечены. В документе также чётко указано, что невыполнение любого из этапов финансирования, строительства или поставки приведёт к снижению арендной платы или даже расторжению договора аренды.

Второе — разрешительная документация.14 июля губернатор штата Нью-Йорк Хочул подписала исполнительный указ о приостановке выдачи государственных разрешений на строительство крупных дата-центров с порогом потребности в мощности сети выше 50 МВт. Департамент охраны окружающей среды штата Нью-Йорк приостановил все дискреционные разрешения, не признанные завершёнными до 14 июля, привязывая срок приостановки к завершению общего отчёта о воздействии на окружающую среду, а не к фиксированной дате, максимум на один год.

Третье — качество арендаторов. Bernstein отмечает, что качество арендаторов напрямую влияет на уровень оценки майнинговых компаний. Крупные облачные провайдеры могут обеспечить более стабильный денежный поток и более низкую стоимость финансирования, в то время как небольшие провайдеры GPU-облачных услуг связаны с более высокими операционными рисками и стоимостью капитала.

Логика продажи майнерами отвязалась от цены монеты

Изменение логики оценки изменило и поведение майнеров. Однако более прямое влияние этих изменений на криптосообщество проявляется в том, как майнеры продают монеты.

Согласно отраслевым отчётам, в первом квартале 2026 года публичные майнинговые компании в совокупности продали около 32 000 BTC, что превышает объём за весь 2025 год. В частности, Riot добыла 1 473 BTC, а продала за тот же период 3 778 BTC, что более чем в два раза превышает добычу. Её холдинги сократились до 15 680 BTC, снижение на 18% в годовом исчислении.

Раньше майнеры продавали монеты в основном по логике денежного потока майнингового бизнеса: оплата электроэнергии, погашение кредитов, поддержание текущих операций, сдерживание продаж при низких ценах и ожидание отскока. Теперь добавилась логика финансирования трансформации: продажа монет также необходима для освобождения места под строительство станций, приобретение земли, покрытие капитальных затрат и более долгосрочные планы строительства ИИ.

Таким образом, даже если цена монеты не испытывает экстремальных колебаний, майнеры могут продолжать продавать.

Та же логика определяет, вернётся ли ушедший хешрейт обратно.

Раньше рынок предполагал, что хешрейт, покинувший сеть, вернётся после роста цены монеты и снижения сложности. После всеобщего запрета на майнинг в Китае в 2021 году сложность упала на 46%, но восстановилась за полгода. Но сейчас уходит, возможно, не только оборудование, но и лежащие в его основе электроэнергия и капитальные затраты.

Текущие основные контракты на ИИ, как правило, представляют собой долгосрочные соглашения на 10+ лет. Как только майнинговая компания закрепляет площадку, электроэнергию и структуру финансирования в таком контракте, эти ресурсы уже не могут гибко вернуться к майнингу BTC, как раньше.

Таким образом, майнинговые компании отдаляются от криптовалют, точнее, рынок капитала уже начал оценивать их по тому, как они выглядят после ухода из чисто майнинговой парадигмы.

Они по-прежнему будут влиять на сеть Bitcoin и получать доход от майнинга, но погоня за электроэнергией, землёй и долгосрочными арендными соглашениями превращает их в другой тип компаний.