Краткое содержание

Micron объявит результаты третьего квартала 2026 финансового года 24 июня. Конференц-звонок для инвесторов назначен на 16:30 по восточному времени США. Перед отчетом Citigroup повысил целевую цену акций Micron с 840 долларов до 1200 долларов при сохранении рейтинга «Покупать». Причиной названы более высокие, чем ожидалось, цены на память в 2026 году и сохраняющаяся высокая рентабельность.

Суть этого повышения не в самой цифре 1200 долларов. На момент публикации отчета цена акций составляла около 1020,76 доллара, что означало потенциал роста примерно на 18%. Однако по состоянию на 23 июня котировки Micron уже находились в районе 1211 доллара, немного превышая цель Citigroup. Другими словами, цена акций уже достигла целевого уровня, и теперь рынок больше интересует, оправдаются ли прибыльные предположения Citigroup.

Наиболее агрессивные предположения касаются цен. Согласно публикациям, ссылающимся на мнение Citigroup, средняя цена продажи DRAM в 2026 году, как ожидается, вырастет на 200%, а NAND — на 186%. Если этот рост цен распространится с наличного рынка на контрактные цены, прогнозы прибыли Micron на 2027 финансовый год могут быть пересмотрены в сторону дальнейшего повышения.

За целевой ценой в 1200 долларов стоит дальнейший пересмотр прибыли на FY27

Согласно TipRanks/The Fly, Citigroup повысил целевую цену Micron до 1200 долларов, сохранив рейтинг «Покупать». Yahoo Finance и Investing.com, ссылаясь на отчет, сообщают, что Citigroup скорректировал прогноз EPS (прибыль на акцию) Micron на 2027 финансовый год в сторону повышения до 114,73 доллара.

Такие пересмотры обычно происходят по двум направлениям: рост цен на продукцию и сохранение высокой валовой маржи. Прибыль в индустрии памяти крайне чувствительна к ценам. Когда цены на DRAM и NAND вступают в фазу роста, даже небольшие изменения квартальной выручки могут значительно повлиять на годовые прогнозы прибыли.

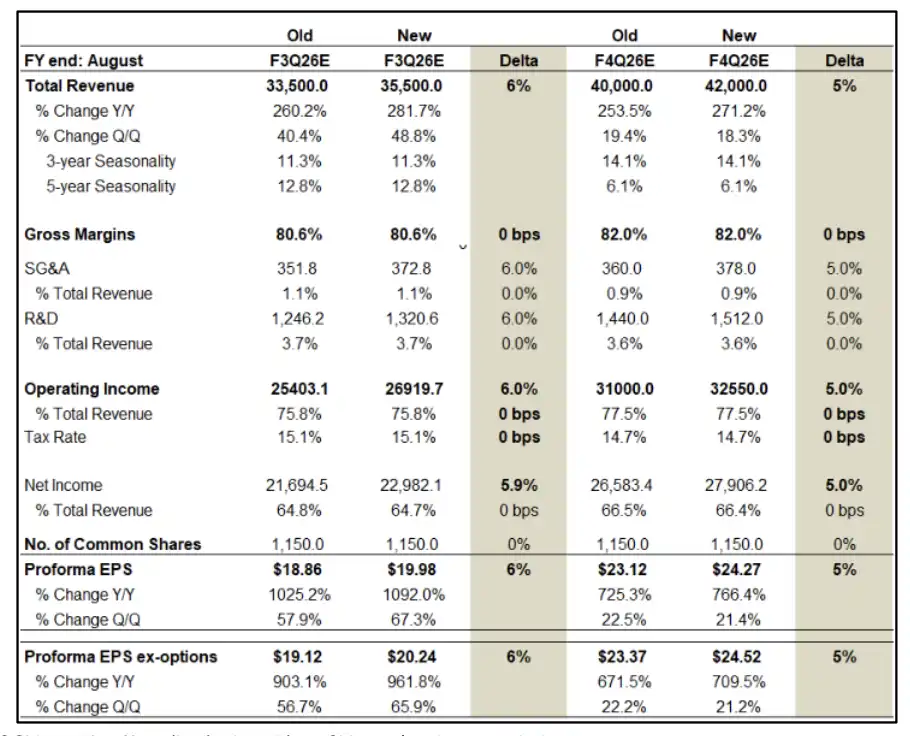

Модельные предположения в исходном отчете Citigroup еще более агрессивны. Согласно отчету, прогнозируемая выручка Micron за F3Q26 составляет 356 миллиардов долларов, EPS — 19,98 доллара. Прогноз на F4Q26 — выручка 420 миллиардов долларов, EPS 24,27 доллара. В годовом выражении прогнозируемая выручка за FY26 составляет 1150 миллиардов долларов, а за FY27 она увеличивается до 1975 миллиардов долларов при EPS, пересмотренной в сторону повышения до 114,73 доллара.

Целевая цена в 1200 долларов отражает высокую уверенность в прибыли 2027 года, а не сделки на основе одного квартального отчета. Если EPS за FY2027 приблизится к 115 долларам, текущая оценка Micron может найти поддержку. И наоборот, если цены на память достигнут пика раньше, а цена акций уже близка к целевой, запас прочности значительно сократится.

Наличные цены опережают контрактные, рост цен продолжает передаваться клиентам

Непосредственным драйвером пересмотра прогнозов прибыли Micron стали цены на память.

Согласно публикациям, ссылающимся на данные Citigroup, спот-цены на DRAM с начала 2026 года выросли на 52% и в настоящее время примерно на 21% выше контрактных. В индустрии памяти спот-цены обычно реагируют быстрее, чем контрактные. Когда спот-цены значительно превышают контрактные, при перезаключении договоров контрактные цены могут продолжить рост.

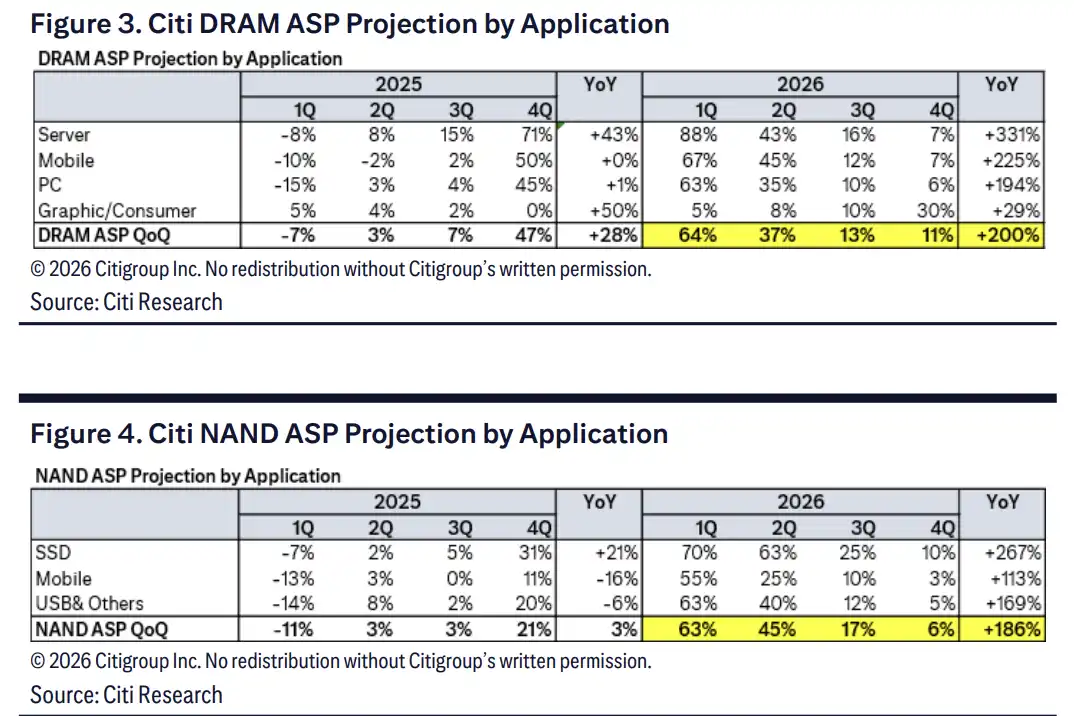

Это также основа для значительного пересмотра предположений о средней цене продажи (ASP) в 2026 году. Citigroup прогнозирует, что ASP на DRAM в 2026 году вырастет на 200% за год. ASP на NAND вырастет на 186% за год, с квартальным ростом во втором, третьем и четвертом кварталах на 45%, 17% и 6% соответственно.

Серверный сегмент демонстрирует наиболее концентрированный рост цен. В исходном отчете Citigroup предполагается, что ASP на серверную DRAM в 2026 году вырастет на 331% за год, а на NAND SSD — на 267%. Это указывает на то, что рост цен обусловлен не только пополнением запасов для ПК и смартфонов, а более сильным спросом со стороны центров обработки данных, ИИ-серверов и корпоративных SSD.

HBM занимает производственные мощности, дисциплина поставщиков определяет продолжительность цикла

Смогут ли цены продолжать расти, зависит от того, останется ли предложение ограниченным.

В отчете Citigroup предполагается дефицит мирового предложения DRAM в 2026 году примерно на 5%. Для индустрии памяти такой дефицит достаточен для значительных колебаний цен, особенно учитывая, что производство памяти с высокой пропускной способностью (HBM) занимает ресурсы пластин, оборудования и передовой упаковки, что еще больше ограничивает предложение обычной DRAM.

HBM также выступает усилителем текущего цикла. Спрос на память с высокой пропускной способностью для обучения и вывода ИИ продолжает расти, а освоение производства HBM потребует еще больше передовых мощностей. Если цены на HBM останутся высокими, ассортимент продукции и рентабельность Micron могут получить дополнительную выгоду.

Риск заключается в том, что производители не будут вечно сдерживаться. Согласно TipRanks, ссылающемуся на данные TrendForce, ожидается, что объем поставок DRAM в отрасли (в битах) в 2026 году вырастет примерно на 30%, а у Micron — на 42%. Если конкуренты ускорят расширение производства в 2027 году или ввод новых мощностей опередит спрос со стороны ИИ и ЦОД, текущие предположения о дефиците и высокой рентабельности могут быть поставлены под сомнение.

Долгосрочные соглашения могут сгладить цикл, но ключевое значение имеют условия

Помимо роста цен, долгосрочные соглашения (LTA) также являются частью оптимистичного сценария Citigroup.

В прошлом высокая цикличность прибыли была причиной дисконтирования акций компаний, производящих память. При росте цен прибыль быстро увеличивается, но как только возникает переизбыток предложения, цены и рентабельность падают. Если клиенты согласятся на более долгосрочные закупочные договоренности, волатильность выручки и прибыли Micron в ближайшие годы может быть частично сглажена.

В исходном отчете Citigroup упоминается, что Dell уже подписала соответствующие долгосрочные соглашения, и предполагается, что такие соглашения могут способствовать внедрению дополнительных решений на базе NAND, таких как разгрузка KV-кэша, что дополнительно откроет спрос на SSD и NAND. Здесь все же важно отделять ожидания от реальности: долгосрочные соглашения могут повысить предсказуемость прибыли, но это еще не полностью подтвержденная новая бизнес-модель.

На оценку действительно влияют детали условий: какой объем они покрывают, как устроен ценовой механизм, есть ли обязательства по минимальным закупкам и могут ли клиенты корректировать заказы при изменении цен. Если LTA — это лишь рамочные соглашения, а не обязательные к исполнению закупочные договоренности, их поддержка для оценки Micron будет значительно слабее.

Цена акций близка к целевой, медвежий сценарий напоминает о рисках цикла

Базовый целевой уровень, установленный Citigroup, составляет 1200 долларов. В исходном отчете целевая цена для оптимистичного сценария составляет 1400 долларов, а для пессимистичного — 400 долларов. Сам этот диапазон показывает, что разногласия на рынке относительно Micron касаются не направления, а продолжительности цикла.

Основные риски сосредоточены в трех областях.

Во-первых, это выход годных кристаллов и освоение производства HBM. Медленный ввод в эксплуатацию мощностей для производства передовой памяти может усилить рост цен в краткосрочной перспективе, но также повлияет на объемы поставок Micron и прогресс сертификации у клиентов.

Во-вторых, расширение производства в отрасли. В индустрии памяти неоднократно наблюдался цикл, когда высокие цены стимулировали расширение, а расширение давило на цены, и от этого вряд ли полностью удастся уйти в текущем цикле.

В-третьих, капитальные расходы на ИИ и ЦОД. Текущие прогнозы цен подразумевают продолжение расширения закупок ИИ-серверов, инфраструктуры для вывода и корпоративных SSD. Если облачные провайдеры замедлят расходы или рост спроса на хранилища окажется ниже ожиданий, скорость роста ASP может замедлиться.

В этом отчете Micron стоит обратить внимание не только на то, превзойдет ли компания ожидания по F3Q26, но и на то, как руководство прокомментирует спрос и предложение в 2026 и 2027 годах, ценообразование на HBM, прогресс в заключении LTA и прогнозы по рентабельности. Целевая цена в 1200 долларов основана на комбинации факторов: продолжение роста цен на память, сохраняющееся ограниченное предложение и высокая рентабельность. Если ослабнет хотя бы одно из этих звеньев, терпение рынка к текущему восходящему циклу, учитывая, что цена акций уже близка к целевой, станет еще короче.