Дела с моделями не заладились, и Цукерберг обратил взор на инфраструктуру.

Причиной стало то, что Meta потерпела ряд неудач: ограничения на использование модели Gemini, признание Цукерберга, что внутренние разработки AI-агентов продвигаются медленнее ожидаемого, моральный дух сотрудников упал до 20-летнего минимума...

В общем, год выдался непростым.

Но ничего страшного, у Цукерберга мелькнула гениальная идея, и появился План Б.

Раз собственные модели не успевают, можно же продавать GPU!!

Согласно сообщению Bloomberg, Meta рассматривает запуск Meta Compute — сервиса по предоставлению доступа к своей масштабной AI-инфраструктуре внешним клиентам.

Ну что ж, мир, похоже, действительно принадлежит тем, кто продает лопаты...

Meta собирается продавать GPU

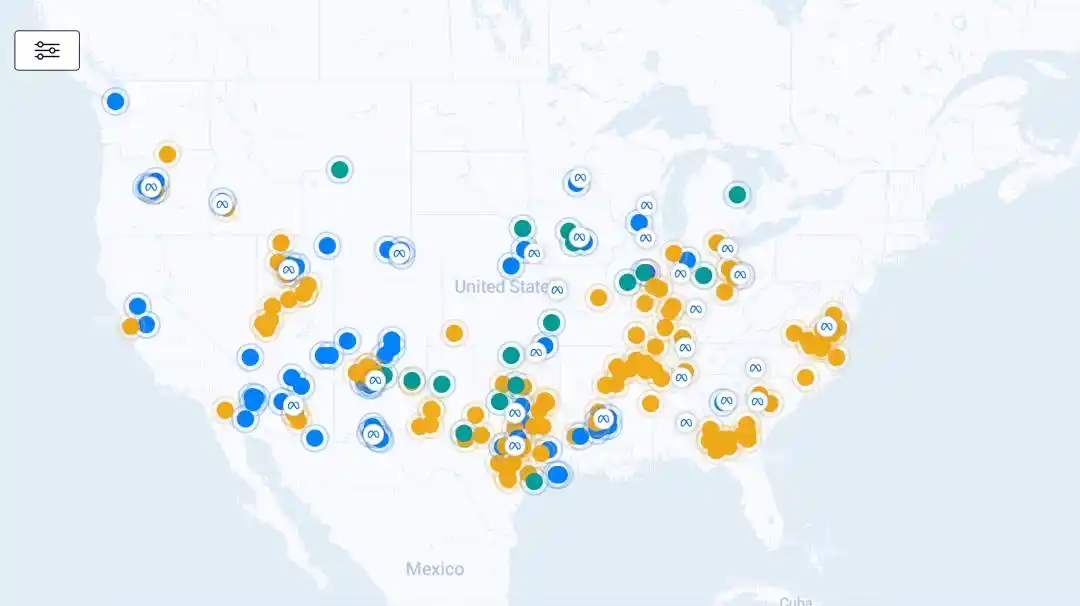

Итак, сколько же «лопат» есть у Meta?

Согласно отчету SemiAnalysis, Meta не только не замедляет, но и продолжает наращивать закупки вычислительных мощностей и строительство центров обработки данных.

Только за первые 6 месяцев этого года Meta уже заказала мощности в облачных и коммерческих ЦОД на сумму более 5 ГВт. И это не считая собственных центров обработки данных, строительство которых активно ведется.

Два крупнейших строящихся кампуса ЦОД Meta вместе представляют собой мощность в 2,5 ГВт.

А с начала 2024 года объем сделок Meta, связанных с ЦОД и вычислительными мощностями, приблизился к 10 ГВт.

Эти плотные точки на карте — уверенность Цукерберга в успехе продаж GPU.

Эти мощности могут быть направлены в несколько русл:

Первое: продолжать кормить собственные модели, такие как уже выпущенная MSL Александра Вана Muse Spark и обучаемое сейчас следующее поколение моделей под названием Watermelon.

Второе: использовать в системе рекомендаций для рекламы. SemiAnalysis полагает, что Meta, возможно, хочет увеличить сложность системы рекомендаций для рекламы еще в 10 раз, используя больше вычислительных мощностей для обучения и вывода, чтобы повысить доходы от рекламы.

Третье: заключить сделки по аренде части мощностей внешним клиентам по высокой цене, аналогично neocloud-сделкам SpaceX.

Если ориентироваться на контракты SpaceX по аренде высокопроизводительных мощностей, доход с 1 ГВт в год может достигать примерно 500 млрд долларов.

Если Meta выделит всего 200 МВт мощностей внешним клиентам, это может приносить 100 млрд долларов годового дохода, да еще и с сверхвысокой маржинальностью.

Хм, прибыль действительно немалая~

Более того, SpaceX создала новую модель: контракт на три года, но любая из сторон может расторгнуть его с уведомлением за 90 дней — фактически это означает подписание на 3 месяца с автоматическим продлением.

Это значит, что Meta в любой момент может вернуть мощности обратно для использования в MSL.

Четвертое: хостинг сторонних моделей.

SemiAnalysis даже предполагает, что Meta ведет финальные переговоры с Anthropic для получения доступа к приватному экземпляру Claude.

В будущем Meta может создать платформу для моделей, подобную Amazon Bedrock, Microsoft Foundry или Google Vertex.

Другими словами, Meta сможет развертывать сторонние модели, такие как Claude, на своей инфраструктуре и продавать их корпоративным клиентам в виде готового решения.

Для Meta это имеет как минимум три применения:

Первое, разумеется, внутреннее использование.

Google только что ограничил использование Gemini для Meta, а Meta, возможно, в ответ заменит его на Claude.

В конце концов, AI-проекты Meta требуют огромного количества высококачественных токенов моделей.

А Claude как раз является одной из сильнейших моделей на данный момент.

Второе: продажи внешним клиентам. Meta может продавать Claude-as-a-service, как Amazon Bedrock.

Клиентам не нужно самим договариваться с Anthropic, развертывать и обслуживать модель — достаточно вызывать ее через платформу Meta.

Третье: вертикальные приложения. Meta может использовать свою рекламную платформу для создания SaaS-решений в области продаж и маркетинга, интегрируя передовые AI-агенты.

SemiAnalysis прогнозирует, что Meta может вскоре объявить о подобном соглашении, и Anthropic станет объектом номер один, но к ним могут присоединиться OpenAI или Google.

Если бизнес Meta по продаже вычислительных мощностей сформируется, то ее конкурентами станут не только компании-разработчики моделей, такие как OpenAI, Anthropic, Google.

Она также встанет в один ряд с AI-облачными провайдерами, такими как AWS, Azure, Google Cloud, а также CoreWeave, Nebius.

Как только появились новости, рынок капитала тут же отреагировал.

Акции Meta взлетели почти на 9%, в то время как акции neocloud-компаний, таких как CoreWeave и Nebius, подверглись распродаже.

Уолл-стрит явно поняла новую историю Цукерберга:

Может, мы еще и не победили в гонке моделей, но на GPU уже можно зарабатывать!

Почему продавать вычислительные мощности: разработка моделей слишком дорога

Самая прямая причина, по которой Цукерберг переключился с моделей на продажу «лопат»:

Разработка моделей действительно слишком дорога!!!

Официальный прогноз капитальных затрат Meta на 2026 год уже повышен до 1250–1450 млрд долларов.

Для сравнения, капитальные затраты Meta только в первом квартале этого года составили 198,4 млрд долларов.

Но, глядя на прогресс моделей Meta, невольно становится тревожно:

Серия Llama с открытым исходным кодом имеет большое влияние на экосистему, но ее трудно напрямую конвертировать в доход.

А новейшая собственная модель Meta, Muse Spark, еще не вернула Meta в первую лигу.

Сейчас внутри Meta обучается следующее поколение моделей — Watermelon (Арбуз), и, по слухам, объем вычислительных ресурсов, вложенных в него, на порядок выше, чем в Avocado.

Александр Ван заявляет: не волнуйтесь, Watermelon уже достиг уровня GPT-5.5.

Тем временем, текущая версия Muse Spark скоро будет обновлена, что принесет значительные улучшения в области программирования и возможностей агентов.

Когда пользователи спрашивают, когда Meta сможет выпустить модель, сопоставимую с Claude Opus, Ван отвечает:

Очень скоро!

(Эй, Ван, хватит говорить, лучше выпусти уже!)

В конечном счете, амбиции Meta в области ИИ всегда вращались вокруг простой цели:

Догнать OpenAI, Anthropic и Google.

Ради этого Цукерберг не жалел денег. Чипы, центры обработки данных, таланты — инвестиции шли практически по максимальным стандартам.

Но проблема в том, что деньги вложены, а Meta еще не смогла по-настоящему убедить разработчиков и клиентов в том, что ее модели находятся на переднем крае индустрии.

Когда прогресс в моделях не может быть немедленно монетизирован, вычислительные мощности становятся активом, который легче всего понять Уолл-стрит.

Потому что GPU и центры обработки данных, по крайней мере, имеют цену.

Эти ресурсы можно сдавать в аренду, размещать на них модели, продавать API, обслуживать рекламодателей, создавать SaaS-решения с AI-агентами, а также продолжать улучшать внутреннюю систему рекомендаций для рекламы.

Это похоже на то, как если бы Meta раньше рассказывала рынку очень далекую историю:

Поверьте, мы создадим сверхразум.

А теперь эта история звучит гораздо ближе:

Даже если сверхразум не появится так быстро, эти GPU не являются невозвратными затратами.

Конечно, продажа вычислительных мощностей не означает, что Meta отказывается от собственных моделей. План А для Цукерберга по-прежнему — сверхразум.

Продолжать переманивать людей, наращивать количество видеокарт, обучать более крупные модели, догонять «большую тройку».

На пути к ASI Цукерберг никогда не сдается!

Просто конкуренция в области передовых моделей слишком непредсказуема, и на этом пути иногда приходится идти на небольшие компромиссы~

Ссылки:

[1]https://newsletter.semianalysis.com/p/meta-compute-everyone-wants-to-be

[2]https://www.bloomberg.com/news/articles/2026-07-01/meta-is-building-a-cloud-business-to-sell-excess-ai-compute

Статья из официального аккаунта WeChat «Квантовый бит», автор: Тин Юй