TL;DR

В последние годы главный вопрос в сделках с ИИ был прост: изменит ли ИИ мир? Достаточно было склоняться к ответу «да», и рынок готов был давать более высокие оценки компаниям, производящим чипы, облачным провайдерам, софтверным фирмам и разработчикам моделей.

В последнее время рыночный нарратив начал меняться. Недавняя коррекция на рынке некоторых полупроводниковых компаний и высокооцененных ИИ-софтверных фирм, а также смещение предпочтений инвесторов в сторону направлений с более понятными заказами и стабильным денежным потоком говорят об этом. В то же время Alphabet объявила о крупном выпуске акций для привлечения капитала, а в отчете за первый квартал повысила прогноз по капитальным затратам на 2026 год.

Эти два события нельзя просто описать как «привлечение капитала вызвало падение». Более точный контекст заключается в том, что рынок переоценивает ИИ, превращая его из истории роста в стиле софтверной компании в цикл тяжелой инфраструктуры.

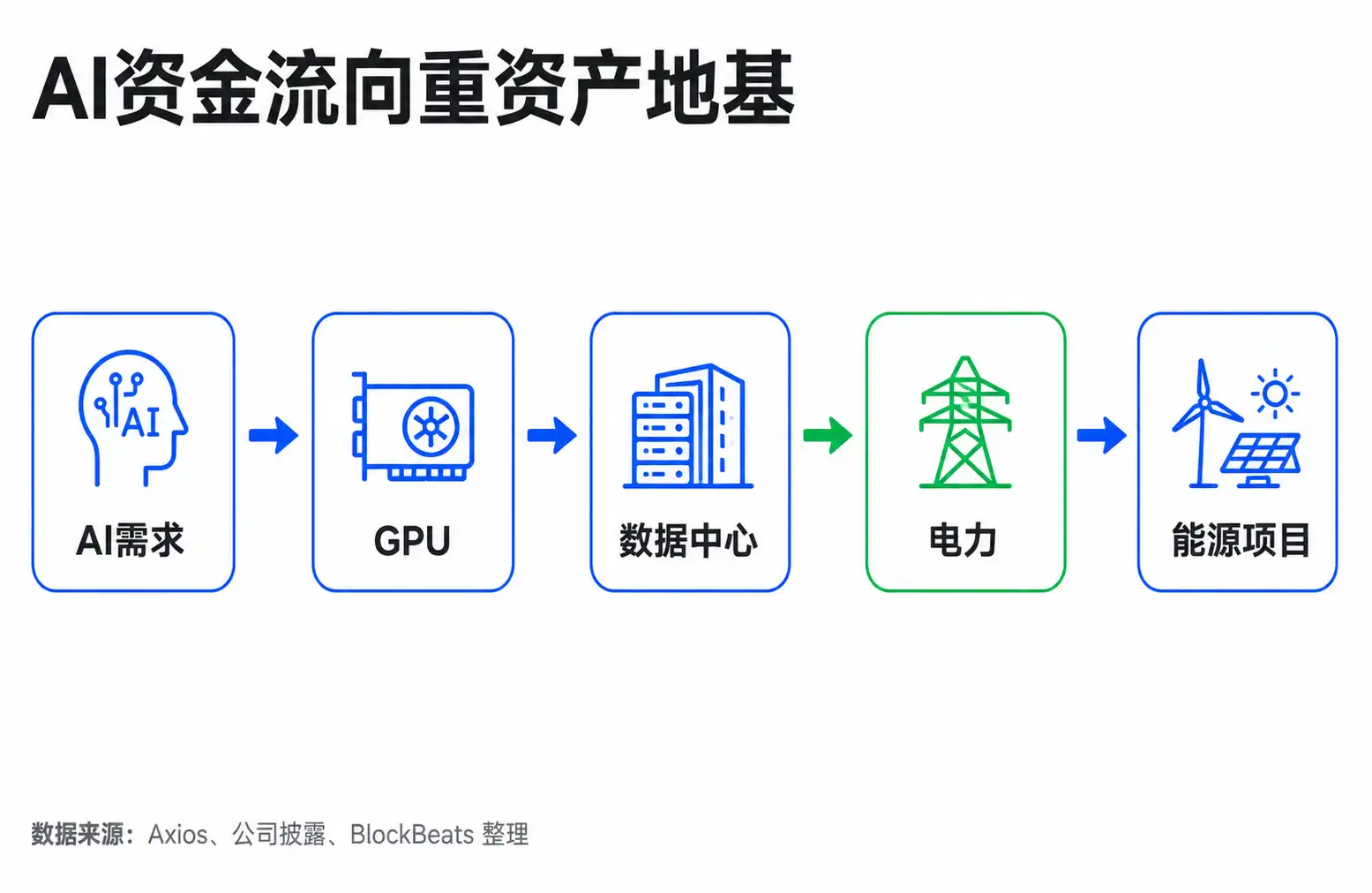

Ключевое слово здесь — капитальные затраты. ИИ — это не бизнес, который можно масштабировать, написав несколько строк кода. Для него нужны чипы, дата-центры, сети, электроэнергия и земля. Чем больше капитальные затраты, тем чаще инвесторы задают три вопроса: откуда берутся деньги, какова их стоимость и как быстро они окупятся.

Привлечение капитала Alphabet заставило рынок пересчитать финансовую модель

Сам факт привлечения капитала Alphabet не является сигналом кризиса, но это сильное напоминание: строительство инфраструктуры для ИИ уже стало гигантским капитальным проектом.

Согласно документам SEC и сообщениям Reuters и Investing, в июне 2026 года Alphabet объявила о планах привлечь около 800 млрд долларов за счет выпуска акций, а затем скорректировала сумму до 847,5 млрд долларов. Средства предназначены, среди прочего, для нужд, связанных с расширением инфраструктуры ИИ и вычислительных мощностей, но не все они направляются напрямую на капитальные затраты на ИИ. В документах SEC указано, что из плана ATM на 400 млрд долларов примерно 300 млрд, как ожидается, будут использованы для административных целей, связанных с налоговыми обязательствами по опционам для сотрудников.

Это различие важно. Описывать все 847,5 млрд долларов как «средства на строительство ИИ» было бы преувеличением прямого назначения, но это все равно меняет восприятие инвесторов. Если даже такая денежная корова, как Alphabet, нуждается в дополнительном привлечении капитала на открытом рынке, рынок естественным образом задается вопросом: если ей нужно повышать финансовую гибкость, то кто же будет предоставлять средства OpenAI, Anthropic, xAI, REIT дата-центров и энергетическим компаниям?

Капитальные затраты — это не то же самое, что операционные расходы. Траты компании на найм сотрудников, маркетинг — это операционные расходы; покупка серверов, строительство дата-центров, подключение к электросетям — это капитальные затраты. Последние больше похожи на строительство завода: большое давление на денежный поток на начальном этапе, в бухгалтерском учете оно отражается постепенно через амортизацию, но рынок немедленно оценивает срок окупаемости.

В ходе конференц-звонка по итогам первого квартала 2026 года Alphabet повысила годовой прогноз по капитальным затратам с 1750–1850 млрд долларов до 1800–1900 млрд долларов. Компания назвала среди причин инвестиции, связанные с приобретением Intersect, а также потребности в вычислительных мощностях для ИИ. В компании подчеркивают важность сохранения здорового баланса и финансовой гибкости, и руководство не описывало привлечение капитала как давление, связанное с выживанием.

Инвесторы ведут другой расчет. Когда прогноз по капитальным затратам постоянно пересматривается в сторону увеличения, меняется и знаменатель в моделях оценки: амортизация растет, свободный денежный поток испытывает давление, стоимость привлечения капитала и потенциальное разводнение акционерного капитала включаются в расчеты. Сделки с ИИ переходят на следующую стадию: если на предыдущей этапе вознаграждалось воображение, то на этой — капитальная эффективность.

Деньги на ИИ сжигаются не только в отчетах гигантов

Потребность в капитале для инфраструктуры ИИ ложится не только на таких гигантов, как Alphabet, Microsoft, Amazon, Meta. Что действительно беспокоит рынок, так это то, что множество субъектов могут одновременно конкурировать за один и тот же пул капитала.

Первый тип — компании, разрабатывающие передовые модели. Такие компании, как OpenAI, Anthropic, xAI, быстро растут по выручке, но обучение и инференс моделей требуют постоянных закупок вычислительных мощностей, что также приводит к большим денежным расходам. У них нет такой подушки в виде денежных потоков от рекламы, облачных и софтверных услуг, как у зрелых облачных провайдеров, поэтому они в большей степени зависят от внешнего финансирования, стратегических инвестиций, а в будущем, возможно, и от IPO или долгового рынка.

Второй тип — компании, управляющие дата-центрами. Для ИИ нужны не обычные офисные серверы, а дата-центры с высокой плотностью размещения и энергопотреблением. REIT дата-центров (трасты недвижимости) привлекают капитал для строительства помещений, а затем сдают вычислительную инфраструктуру в аренду облачным провайдерам или ИИ-компаниям. Такие активы, как Digital Realty, Equinix, выигрывают от роста спроса, но само расширение также требует постоянного финансирования.

Третий тип — энергетические и коммунальные компании. Одно из самых больших узких мест для крупных дата-центров ИИ — не чипы, а электричество. Крупные дата-центры передают давление на электрические сети, подстанции, линии электропередачи и долгосрочные соглашения о закупке электроэнергии. Деньги, которые сжигают ИИ-компании, не останавливаются на GPU; они текут по цепочке создания стоимости к земле, помещениям, системам охлаждения, сетям и энергетическим проектам.

Согласно сообщению Axios от 10 июня, пять компаний — Alphabet, Amazon, Meta, Microsoft, Oracle — в 2026 году уже привлекли 2553,4 млрд долларов за счет выпуска акций и долговых обязательств, и, как утверждается, расходы этих пяти компаний на дата-центры для ИИ в этом году составят около 7500 млрд долларов. Эту цифру нельзя считать точным доказательством причинно-следственной связи, но она дает рынку представление о масштабе: потребность в капитале для ИИ превращается из проблемы отдельных компаний в цикл привлечения финансирования, который должен поглотить весь финансовый рынок.

Раньше рынок часто рассматривал ИИ как программную революцию: низкие предельные издержки, быстрый рост, высокая рентабельность. Теперь передовой ИИ больше похож на революцию в инфраструктуре, как железные дороги, электричество, оптоволокно для связи: на ранних этапах требуются концентрированные инвестиции, огромные вложения, которые в итоге могут создать ценность, но в промежутке придется пройти проверку на способность привлекать финансирование, стоимость капитала и уровень загрузки мощностей.

Логика оценки переключилась на скорость окупаемости

Когда происходит переоценка, цены обычно сначала отражают не ухудшение фундаментальных показателей, а то, что инвесторы начинают задавать другой набор вопросов.

Раньше спрашивали: у кого самая сильная нарративная история об ИИ? У кого самый быстрый рост выручки? Кто ближе всего к платформе следующего поколения? Теперь вопросы такие: кто может превратить вложенный капитал в денежный поток? У кого заказы достаточно определенные? Кто может привлекать дешевый капитал? Кого размоет или чью прибыль потянет вниз цикл высоких капитальных затрат?

Это объясняет недавнюю дивергенцию внутри ИИ-сектора. Компании с высокой оценкой в сфере ИИ-софта и фирмы с историями, сильно завязанными на отдаленное будущее, испытывают большее давление, потому что их оценка зависит от будущего роста. Как только рынок повышает стоимость капитала, приведенная стоимость будущих денежных потоков падает. Некоторые полупроводниковые компании также оказываются под ударом, потому что инвесторы начинают беспокоиться, смогут ли заказы продолжать расти сверхожидаемыми темпами.

Но это не значит, что от всех активов, связанных с ИИ, отказываются. Оборудование, системы хранения данных, сетевое оборудование, дата-центры, энергетические активы с более понятными заказами, наоборот, могут получить относительную поддержку в ходе переоценки. Причина проста: когда рынок начинает фокусироваться на цикле строительства, у продавцов «лопат» по-прежнему есть спрос; но инвесторы будут более придирчиво спрашивать, чьи заказы реальны и видны, а кто просто раздувает оценку за счет нарратива.

В этом же заключается различие между руководством Alphabet и осторожными инвесторами. Руководство подчеркивает, что инвестиции в ИИ — это стратегическая необходимость, а привлечение капитала нужно для сохранения инициативы в долгосрочной конкуренции. Осторожные инвесторы опасаются, что монетизация ИИ может отставать от капитальных затрат, особенно когда несколько гигантов и компаний-разработчиков моделей одновременно наращивают привлечение финансирования, и рынок капитала будет требовать более высокой доходности, что снизит оценки.

Обе точки зрения могут быть верны одновременно. ИИ может быть правильными долгосрочными инвестициями в инфраструктуру и в то же время в краткосрочной перспективе оказывать давление на свободный денежный поток и мультипликаторы оценки. Для инвесторов «бычий настрой по ИИ» и «медвежий настрой по части оценок в ИИ» не противоречат друг другу.

Дальнейшее развитие зависит от капитальных затрат и реализации доходов

Пока нельзя описать недавнюю коррекцию как давление от привлечения финансирования под ИИ, определяющее рынок, и уж тем более нельзя утверждать, что в сфере ИИ уже возник кризис ликвидности. Макропроцентные ставки, фиксация прибыли, охлаждение перегретых сделок, волатильность из-за данных по занятости — все это может быть причинами отраслевых колебаний. Новости о привлечении капитала, скорее, включены рынком в объяснительную модель, а не являются единственной кнопкой, двигающей цены.

Но сама эта объяснительная модель заслуживает внимания. Как только рынок начинает оценивать ИИ по параметрам «капитальные затраты, стоимость финансирования, срок окупаемости», иерархия многих активов изменится.

Для таких денежных коров, как Alphabet, вопрос не в том, смогут ли они привлечь деньги, а в том, будут ли инвестиции в ИИ продолжать сжимать свободный денежный поток и смогут ли новые вложения превратиться в доходы от облачных услуг, эффективность рекламы, доходы от подписок или корпоративных сервисов. Если рост выручки покроет амортизацию и стоимость финансирования, рынок может принять более высокие капитальные затраты; если капитальные затраты продолжат расти, а отдача будет запаздывать, давление на оценку станет более явным.

Для чистых ИИ-компаний вопрос более прямой: сможет ли высокий рост выручки поспевать за потреблением вычислительных мощностей. Если OpenAI, Anthropic, xAI смогут доказать, что корпоративные клиенты готовы постоянно платить, а экономическая модель на единицу продукции улучшается, внешний капитал по-прежнему будет приходить; если рост выручки в основном поглощается более высокими затратами на обучение и инференс, условия следующего раунда финансирования или оценки при IPO станут более жесткими.

Для активов в сфере дата-центров и энергетики рынок будет смотреть на долгосрочные контракты, уровень загрузки, структуру финансирования и ограничения по электроэнергии. Чем реальнее спрос на ИИ, тем важнее эти «фундаментальные» активы; но если стоимость финансирования вырастет или строительство дата-центров опередит реальный спрос, они также превратятся из бенефициаров в тех, кто несет тяжесть бремени капиталоемких активов.

Следующей важнейшей точкой проверки будет не рост или падение индекса полупроводников в какой-то день, а то, будут ли в следующем раунде отчетов прогнозы по капитальным затратам снова пересмотрены в сторону повышения, сможет ли выручка от ИИ реализоваться быстрее, и сможет ли открытый рынок по-прежнему беспрепятственно поглощать крупные выпуски акций и долговых обязательств. Пока эти переменные остаются позитивными, сделки с ИИ не закончатся; но язык оценки ИИ рынком вряд ли вернется к тому этапу, когда смотрели только на потенциал воображения.