Автор: Oluwapelumi Adejumo

Перевод: Saoirse, Foresight News

Краткое содержание

- Цена биткойна продолжает падать, в криптоиндустрии началась волна увольнений, а общий объем сделок M&A в первой половине 2026 года составил $9.37 миллиарда.

- Крупные банки, платежные сети и управляющие активами предпочитают напрямую приобретать лицензии, услуги кастодиана и платежные каналы, а не строить соответствующие системы с нуля.

- Разделение ресурсов на рынке очевидно: предприятия, испытывающие трудности и владеющие криптоактивами в казначействах, сильно обесценились, а сектор чистого DeFi остается без внимания.

Длительное падение биткойна вынуждает криптокомпании массово сокращать персонал, внедрять автоматизацию и откладывать планы по расширению, которые активно реализовывались в период прошлого бычьего рынка. Однако в то же время сделки по слияниям и поглощениям в отрасли переживают беспрецедентный бум.

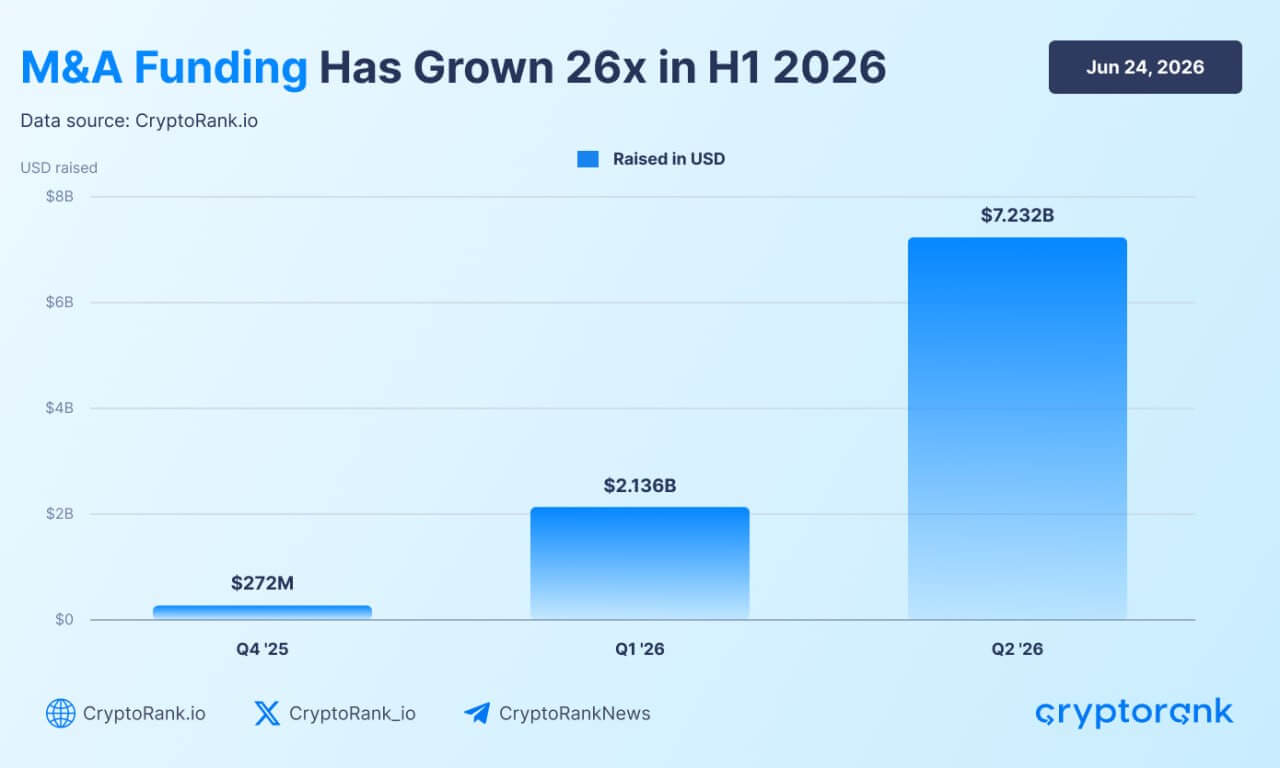

Во втором квартале 2026 года объем сделок M&A в криптоиндустрии достиг $7.23 миллиарда, что значительно превышает показатель первого квартала в $2.14 миллиарда. Совокупные инвестиции в сделки за два квартала составили $9.37 миллиарда. Данные криптоплатформы CryptoRank показывают, что объем сделок M&A в первой половине года вырос в 26 раз по сравнению с аналогичным периодом прошлого года, что ясно указывает на резкий рост активности в области слияний и поглощений, несмотря на вялую конъюнктуру на спотовом рынке.

Рост слияний и поглощений в криптовалютах (Источник: Cryptorank)

Эта волна слияний и поглощений происходит на фоне падения цены биткойна до минимума за почти два года и продолжающегося сокращения штата в нескольких ведущих компаниях отрасли. Эти два явления образуют яркий контраст, четко демонстрируя изменение направления потоков капитала в условиях медвежьего рынка: компании больше не нанимают персонал и не расширяются вслепую, а традиционные финансовые институты и ведущие криптокомпании с обильными денежными средствами вместо этого приобретают отраслевую инфраструктуру, такую как платежные системы, лицензии на соответствие требованиям, кастодиальные мощности, на создание которых самостоятельно ушли бы годы.

Таким образом, сложилась уникальная ситуация: медвежий рынок сильно ударил по многим криптокомпаниям, но спрос институционального капитала на технологии, связанные с блокчейном, не исчез.

Традиционные финансы массово скупают криптоинфраструктуру

Традиционные финансовые институты являются основным двигателем этой волны криптопокупок. Они предпочитают напрямую приобретать готовую комплексную инфраструктуру для цифровых активов, а не строить с нуля регуляторные системы и технологическую архитектуру.

Банки, поставщики платежных услуг и финтех-компании нацеливаются на стартапы, которые уже имеют решения для кастодиана, платежные каналы и соответствие требованиям. Постепенная реализация глобальной нормативной политики является ключевым драйвером этого бума слияний и поглощений: регламент ЕС MiCA установил единые стандарты лицензирования, в США продолжается законодательное регулирование стейблкойнов, что дает крупным компаниям уверенность в долгосрочном развитии на крипторынке.

Профессионалы юридической и консалтинговой отраслей заявляют, что совершенствование политики является ключевым катализатором текущих слияний и поглощений. В отчете Architecht Partners о сделках M&A и финансировании в криптосекторе за первый квартал отмечается, что банковская и фондовая отрасли полностью приняли технологию блокчейна и переосмыслили ее как базовый инфраструктурный слой традиционных финансовых рынков.

Покупка компанией Mastercard стейблкоин-компании BVNK за $1.8 миллиарда является типичным примером. Эта сделка позволила платежному гиганту напрямую получить технологии платежей в стейблкоинах и глобальные лицензии на соответствие требованиям, сэкономив годы на самостоятельной разработке.

Другие гиганты Wall Street также захватывают первенство на рынке с помощью целевых инвестиций: Intercontinental Exchange вышла на рынок прогнозных платформ через Polymarket, Citadel Securities инвестировала в поставщика брокерских услуг Alpaca, венчурный фонд Standard Chartered инвестировал в маркет-мейкера Keyrock.

Управляющие активами также удовлетворяют спрос институциональных клиентов через полные приобретения. Недавно Franklin Templeton, управляющая активами на $1.7 триллиона, создала специальное подразделение цифровых активов Franklin Crypto. Это подразделение было реализовано через приобретение 250 Digital, объединив ее команду исследований и инвестиций с ранее запущенными активными криптопродуктами под управлением CoinFund, чтобы напрямую предлагать услуги управления криптоактивами глобальным клиентам Franklin Templeton.

В целом, частный капитал очень высоко ценит компании, способные соединить блокчейн с традиционной финансовой системой. Данные о финансировании в первом квартале показывают, что средства концентрируются на реальных сценариях использования стейблкоинов, таких как обмен валюты, выплата зарплат предприятиями, трансграничные расчеты, а не на более спекулятивных нативных криптопроектах.

В текущих рыночных условиях соответствие регуляторным требованиям стало ключевым конкурентным преимуществом компаний. Компании, обладающие брокерскими лицензиями, федеральными банковскими уставами, зарегистрированные как инвестиционные консультанты (такие как Alpaca, Anchorage, Superstate), пользуются большим спросом у покупателей, так как приобретающая сторона может таким образом напрямую получить легальный статус для операций.

В то время как традиционные финансы активно скупают активы благодаря значительным денежным средствам, различные базовые публичные блокчейны также становятся активными покупателями. Раньше блокчейны первого и второго уровня полагались на внешних разработчиков, создающих приложения в сети; теперь конкуренция за пользователей в секторе публичных блокчейнов накалилась, и основные блокчейны начали напрямую приобретать продукты, ориентированные на обычных пользователей.

Недавнее приобретение Polygon кошельков Coinme и Sequence является отражением этого сдвига. Покупая платежные входы и инфраструктуру кошельков, этот блокчейн создает полную сквозную экосистему для пользователей, блокируя трафик транзакций в сети и доказывая, что одной только базовой технологии уже недостаточно для удержания доли рынка.

Сокращения в криптоиндустрии продолжают усиливаться, ИИ и соответствие требованиям меняют спрос на кадры

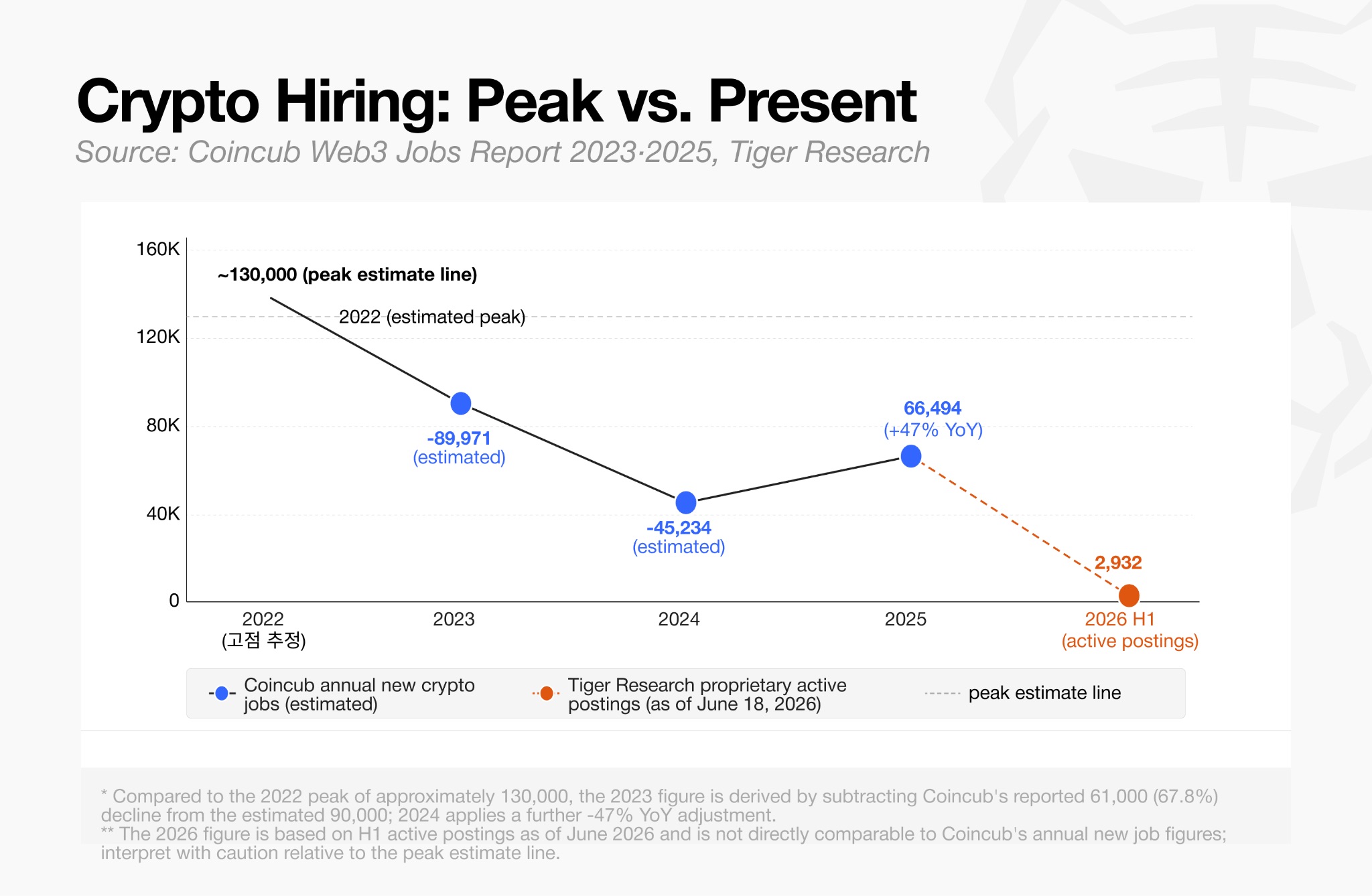

Бурная активность в области корпоративных слияний и поглощений резко контрастирует с продолжающимся сокращением рынка труда в сфере цифровых активов. Согласно статистике Tiger Research за июнь 2026 года, в глобальной криптоиндустрии в настоящее время существует всего 2932 вакансии.

Спад найма в криптовалютах (Источник: Tiger Research)

Эта цифра далека от бума найма в период бычьего рынка с 2021 по начало 2022 года, когда основные торговые платформы, протоколы DeFi и NFT-платформы одновременно расширяли штат. Волна увольнений в отрасли началась в период спада рынка в 2022 году и усилилась после краха FTX, общее количество криптовакансий в Северной Америке и Европе сократилось примерно на 40% и до сих пор не восстановилось до прежнего уровня.

В первой половине 2026 года сокращение штата компаний продолжается. Gemini, Coinbase, Kraken, Algorand, Crypto.com, а недавно и Ethereum Foundation объявили о новом раунде увольнений.

Руководители компаний заявляют, что увольнения в основном вызваны низкими ценами на токены, сложной макроэкономической ситуацией, а также важным фактором является повышение операционной эффективности благодаря ИИ. Coinbase прямо определила реструктуризацию организации как переход к «ИИ-нативной операционной модели».

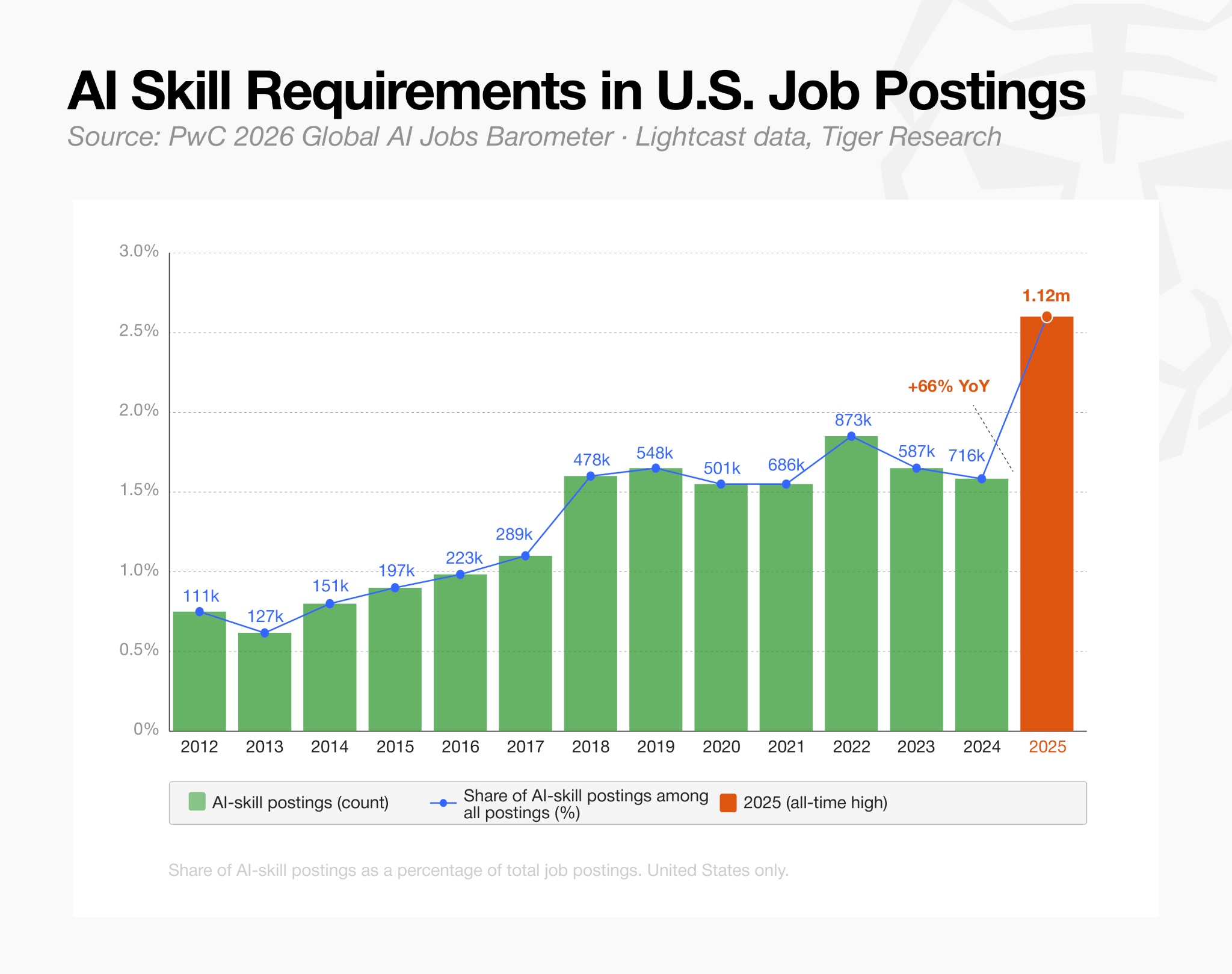

Изменение спроса на кадры наглядно отражено в информации о вакансиях: доля криптовакансий, требующих навыков, связанных с ИИ, за год удвоилась, с 23% в начале 2025 года до 53% в марте 2026 года.

Требования к навыкам ИИ в криптовакансиях (Источник: Tiger Research)

Хотя общий найм замер, структура кадров в отрасли претерпела фундаментальные изменения: компании не замораживают найм полностью, а сосредотачивают его исключительно на технических и комплаенс-вакансиях.

Данные Tiger Research показывают, что технические/разработческие вакансии составляют 34% от общего спроса на найм, а юридические/комплаенс-вакансии — 10%. В централизованных биржах комплаенс-вакансии составляют 16% от общего количества вакансий, что более чем в два раза превышает количество вакансий в маркетинге и бизнес-развитии.

Это говорит о том, что компании в приоритетном порядке сохраняют персонал, занимающийся получением лицензий, управлением рисками, обслуживанием ключевой инфраструктуры, при этом значительно сокращая расходы на маркетинг, развитие сообщества и подобные направления.

Немногочисленные существующие вакансии сосредоточены в основном в ведущих компаниях, а не распределены между стартапами. Централизованные биржи предлагают почти треть всех вакансий в отрасли. Количество вакансий в секторе стейблкоинов и платежей также значительно, но ресурсы сильно сконцентрированы: всего две компании, Tether и Ripple, занимают 80% спроса на найм в этом секторе.

Общие данные отражают, что компании отрасли в целом проводят целенаправленную организационную корректировку, принимают оборонительные бизнес-стратегии, и признаков повсеместного восстановления занятости в отрасли не наблюдается.

Криптокомпании, испытывающие трудности, становятся объектами поглощений

Приобретение аналитической компании Messari компанией Blockworks идеально иллюстрирует текущую ситуацию, когда массовые увольнения и консолидация в отрасли идут параллельно. Поставщик аналитических услуг для крипторынка Blockworks приобрел Messari примерно за $10 миллионов, тогда как оценка последнего после раунда финансирования в 2022 году составляла $300 миллионов, а теперь сильно упала. Перед этой продажей Messari с 2023 года провела три раунда сокращений.

Обвальная девальвация отражает суровую реальность, с которой сталкиваются криптостартапы, выживающие за счет венчурного капитала, рекламы и доходов от подписок. Постоянное напряжение с денежными потоками и неспособность увеличить выручку вынуждают множество малых и средних предприятий активно искать слияния, а покупатели с достаточными средствами получают возможность приобретать по низкой цене профессиональные кадры, эксклюзивные данные и каналы трафика.

Отраслевые аналитики прогнозируют, что давление с финансами скоро распространится на сектор криптоказначейств. В 2025 году акции многих публичных компаний, владеющих криптоказначействами, торговались выше общей стоимости принадлежащих им криптоактивов, и они успешно завершили несколько раундов финансирования. Однако продолжающееся падение цен на токены и снижение стоимости акций компаний привели к тому, что рыночная капитализация многих таких компаний уже ниже реальной стоимости их криптоактивов, что затрудняет дальнейшее накопление криптоактивов за счет выпуска дополнительных акций.

Исследовательская команда Galaxy Digital заявляет, что отраслевая консолидация является жизнеспособным выходом для таких компаний. Качественные компании-казначейства, такие как компания Strategy Майкла Сэйлора, могут приобретать конкурентов по низкой цене, консолидировать балансы, одновременно покупая прибыльные операционные бизнесы, снижая зависимость компании исключительно от роста цен на токены.

В то же время, по мере постепенного совершенствования соответствующей правовой системы, децентрализованные автономные организации (DAO) также могут присоединиться к волне слияний и поглощений. Штат Вайоминг в США представил правовую структуру децентрализованной некоммерческой ассоциации (DUNA), которая наделяет DAO правосубъектностью для законного владения оффчейн-активами и интеллектуальной собственностью. Четкие правила управления и владения позволяют казначействам протоколов приобретать соответствующие программные проекты или профессиональные команды разработчиков.

Однако по сравнению с преобладающими на текущем рынке слияниями и поглощениями традиционных компаний, где ключевую роль играет соответствие требованиям, приобретения децентрализованных проектов все еще находятся на стадии активного экспериментирования.

Рыночные средства не иссякли, но критерии инвестирования стали чрезвычайно строгими

Несмотря на то, что объем сделок M&A в криптосфере в первой половине 2026 года приблизился к $10 миллиардам, выбор капитала для размещения становится все более избирательным.

Сектор рынков прогнозов — единственная область, не ограниченная строгим отбором: различные платформы для торговли событиями продолжают получать крупное финансирование, полностью борясь за долю на массовом рынке. Сообщается, что регулируемая на федеральном уровне торговая платформа Kalshi ведет переговоры о раунде финансирования, после которого ее оценка достигнет $40 миллиардов, что почти вдвое превышает предыдущую оценку в $22 миллиарда; Polymarket также получила значительную финансовую поддержку, и обе платформы продолжают бороться за лидерство на рынке прогнозов.

За исключением сектора прогнозов, инвестиционная логика в отрасли резко сузилась. Средства почти полностью направляются в компании, способные соединить традиционные финансы с цифровыми активами.

Поставщикам услуг токенизации, институциональным торговым платформам легче получить крупное финансирование; такие компании получают стабильные комиссии за предоставление банкам, брокерам, управляющим активами услуг по соответствию требованиям, их бизнес-модель не зависит от колебаний рынка криптовалют для розничных инвесторов. Superstate недавно привлекла $82.5 миллиона для расширения бизнеса по выпуску ценных бумаг на блокчейне; Alpaca занимает лидирующие позиции в секторе расчетов по токенизированным акциям и ETF.

Тенденции финансирования показывают, что инвесторы больше не вкладываются в концептуальные пилотные проекты токенизации, а делают ставку на уже запущенные, регулируемые зрелые финансовые продукты.

Стоит отметить, что чистые протоколы децентрализованных финансов (DeFi) и новые базовые блокчейны без реальных приложений полностью лишены крупного финансирования в этом квартале.

Логика отбора для размещения капитала сильно совпадает с общей тенденцией слияний и поглощений: рыночная ликвидность не исчезла, но средства поступают только в стартапы, имеющие лицензии на соответствие требованиям, институциональные каналы и реальные сценарии применения в традиционных финансах.

Нынешний медвежий рынок фактически завершил процесс естественного отбора в отрасли: компании со слабой бизнес-моделью и без соответствия регуляторным требованиям либо объединяются, либо сокращаются за счет увольнений; а компании, строящие соответствующую финансовую инфраструктуру, одновременно получают двойную выгоду от поглощений и инвестиций.