Кратко.

Если вы регулярно следите за колебаниями цен на акции NVIDIA, Microsoft, Bitcoin или Ethereum, то обычно сосредотачиваетесь на таких ключевых переменных, как данные по инфляции в США, траектория процентной политики ФРС, выполнение планов по доходам, связанным с ИИ, и движение средств в блокчейне. Однако на этой неделе внимание рынка было приковано к, казалось бы, более отдалённой переменной — направлению движения процентных ставок Банка Японии.

Причина проста. Многие годы йена была одной из самых дешёвых валют для заимствований в мире. Инвесторы могли занимать дешёвые йены, конвертировать их в доллары США или другие валюты, а затем покупать более доходные и растущие активы. Это так называемый кэрри-трейд с использованием йены, простыми словами — заём дешёвых йен для покупки высокодоходных активов.

Это явление может напрямую не проявляться в цене конкретной акции в сфере ИИ или на определённом биткоин-адресе, но оно влияет на глобальные аппетиты к риску и стоимость кредитного плеча. Сейчас Банк Японии выходит из режима длительной сверхнизкой процентной ставки, и рынок начинает пересчитывать, как долго ещё можно пользоваться этой «кредиткой с низким процентом».

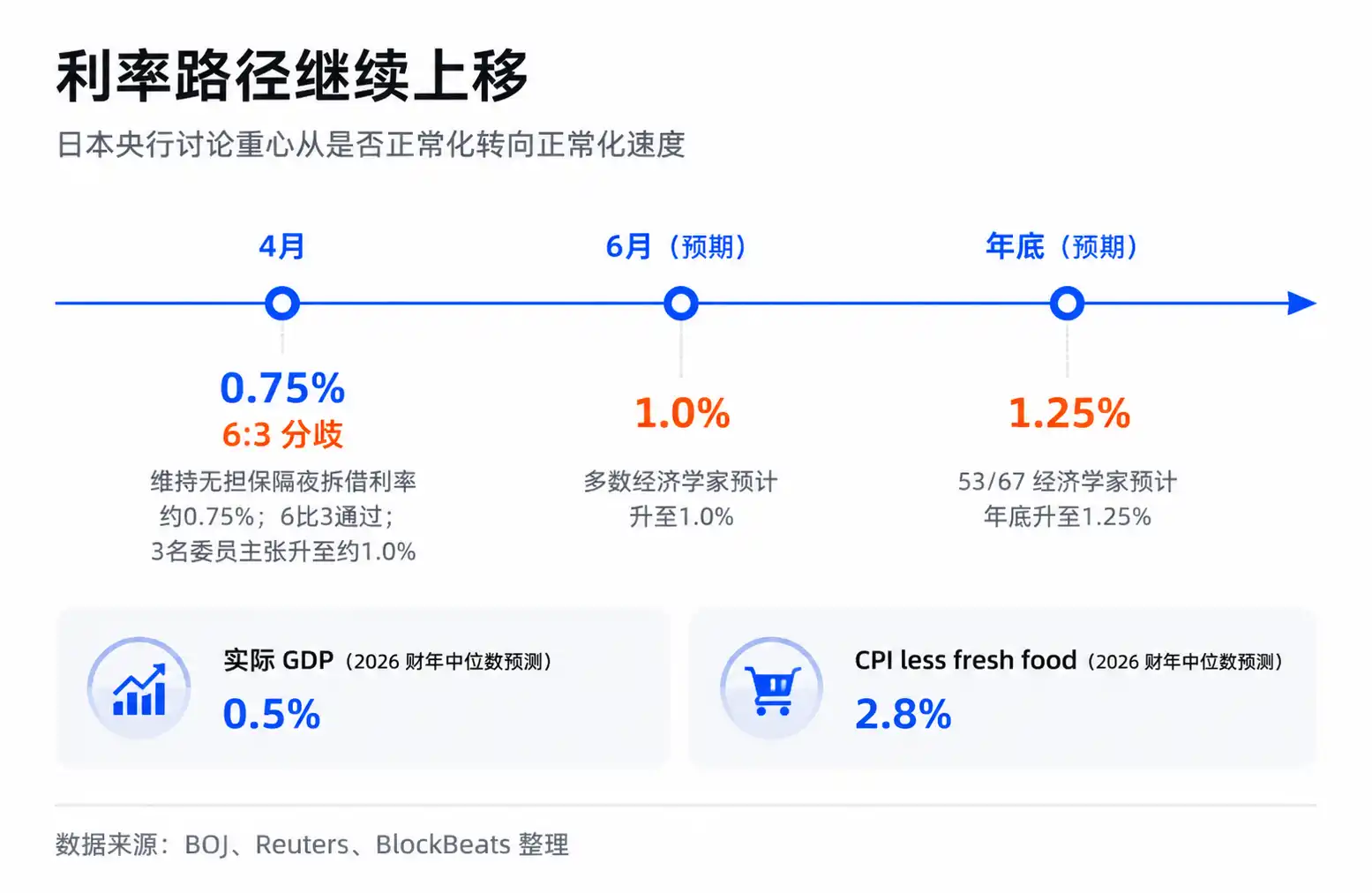

Согласно отчёту Reuters от 10 июня, 66 из 70 опрошенных экономистов ожидают, что Банк Японии на своём заседании в июне повысит базовую процентную ставку с 0.75% до 1.0%. В другом опросе 53 из 67 экономистов ожидают повышения ставки до 1.25% к концу года. Заседание завершится 16 июня, по состоянию на 15 июня 1.0% — это всё ещё ожидание опроса экономистов, а не объявленный результат.

25 базисных пунктов выглядят незначительно. Рынки беспокоит не сама цифра «ставка в Японии достигнет 1%», а то, что после того, как долгосрочные дешёвые деньги начнут дорожать, активы, зависевшие от дешёвого финансирования, сконцентрированных позиций и высокого аппетита к риску, могут быть переоценены. Крупные технологические компании в сфере ИИ и криптоактивы — это именно те конечные звенья цепи, которые наиболее чувствительны к таким изменениям.

Банк Японии влияет на глобальный фундамент финансирования

Кэрри-трейд с использованием йены можно представить как кредитную карту с низкой процентной ставкой. Пока стоимость заимствования достаточно низкая, курс валюты достаточно стабилен, а целевые активы растут достаточно быстро, инвесторы готовы использовать эту карту для увеличения плеча. Йена долгое время играла роль именно такой глобальной кредитной карты.

Важность этой «карты» заключается в том, что она обслуживает не только японский рынок. Дешёвые йены могут быть конвертированы в доллары США и направлены на американский фондовый рынок, рынок облигаций, рынки развивающихся стран, товарные рынки, а также косвенно влиять на аппетит к риску на крипторынке. Когда цены на глобальные активы растут, кэрри-трейды усиливают ликвидность. Когда йена укрепляется или японские процентные ставки повышаются, эта цепь работает в обратном направлении, вынуждая часть средств сокращать позиции, возвращать деньги и снижать кредитное плечо.

Поэтому нельзя судить о влиянии политики Банка Японии на рынок, основываясь только на «объёме японской экономики». Банк Японии меняет не прогнозы по прибылям какого-либо локального сектора, а одну из долгосрочных дешёвых основ в глобальной карте финансирования.

Сигнал об этом уже был дан на заседании в апреле. Тогда Банк Японии сохранил целевую ставку по необеспеченным овернайт-кредитам примерно на уровне 0.75%, но результаты голосования были 6 против 3: три члена комитета уже тогда выступали за немедленное повышение ставки примерно до 1.0%. В отчёте о перспективах за тот же месяц Банк Японии понизил прогноз реального ВВП на 2026 финансовый год до 0.5% и повысил прогноз по базовой инфляции (CPI) до 2.8%. Фокус политических дискуссий сместился с вопроса «нормализовать или нет» на вопрос «как быстро должна проходить нормализация».

Консенсус рынка всё ещё остаётся умеренным: Банк Японии будет повышать ставки постепенно, его политическая коммуникация будет достаточной, и часть кэрри-трейдов с йеной уже была закрыта в ходе прошлых колебаний. Однако с точки зрения риск-фреймворка важнее другое. Пока остаточное кредитное плечо всё ещё существует, волнения обычно вызывают не абсолютный уровень ставок, а скорость изменения разницы в ставках (спрэда) и ожиданий относительно курса валюты.

Для акций ИИ и криптоактивов эта скорость важна. Они относятся к активам с высокой бетой, то есть к активам с большей волатильностью вверх и вниз. В условиях избыточной ликвидности они растут сильнее, а при снижении аппетита к риску падают быстрее. У лидеров в сфере ИИ есть поддержка реальных доходов и отраслевых трендов, у биткоина также есть ETF, циклы халвинга и структура блокчейна, но их маржинальная оценка по-прежнему сильно зависит от глобального аппетита к риску.

Когда дешёвых денег становится меньше, рынок не обязательно сразу же отказывается от нарратива, связанного с ИИ или криптоактивами, но может снизить мультипликаторы оценки, которые он готов платить за будущий рост.

25 б.п. могут быть усилены кредитным плечом и валютным курсом

Если рассматривать только 25 базисных пунктов, то повышение ставок в Японии не должно оказывать шокового воздействия на глобальные активы. Проблема в том, что кэрри-трейд — это не простое сравнение депозитов и кредитов, а система, где накладываются друг на друга кредитное плечо, валютный курс и концентрация позиций.

Типичный кэрри-трейд с йеной имеет три источника дохода: низкая стоимость заимствования йен, высокая доходность купленных активов и отсутствие укрепления йены или даже её ослабление. Пока эти три условия выполняются, торговать комфортно. Как только японские ставки растут, сжимается первый источник дохода. Если рынок начинает ожидать укрепления йены, третий источник дохода также превращается в риск. Инвесторы не только меньше зарабатывают, но и могут понести убытки на курсовой разнице.

Вот почему сам по себе уровень 1% не обязательно страшен, но движение от 0.75% к 1.0% и рыночные ожидания уровня 1.25% к концу года меняют расчёты инвесторов. Кэрри-трейды боятся не медленного роста стоимости, а того момента, когда все одновременно осознают, что одна и та же сделка перестала быть выгодной, и начинают спешно закрывать позиции.

Закрытие позиций передаёт эффект от локальной японской политики на глобальные рисковые активы. Инвесторам нужно выкупать йены для погашения долга, что может привести к продаже активов в долларах США, акций технологических компаний, криптоактивов, сырьевых товаров или позиций на рынках развивающихся стран. Если многие инвесторы действуют одновременно, падение цен может вызвать дальнейшие корректировки моделей рисков, маржинальных требований и волатильности, создавая эффект вторичного усиления.

МВФ в Отчёте о глобальной финансовой стабильности за апрель 2026 года предупредил, что закрытие кэрри-трейдов может усиливать волатильность рынка через такие каналы, как движение капитала, колебания доходности облигаций, снижение кредитного плеча у ETF с плечом и у небанковских институтов. Ключевой момент здесь не в том, что любое падение вызвано исключительно Банком Японии, а в том, что этот механизм существует и может усиливать потрясения в периоды напряжённости ликвидности.

За последние два года рынок неоднократно наблюдал подобные явления: при отсутствии явных новостей от ФРС или внезапного ухудшения фундаментальных показателей конкретной компании происходили синхронные колебания акций с сильным трендом, технологических акций в сфере ИИ и биткоина. Институциональный анализ часто рассматривает закрытие кэрри-трейдов с йеной как одно из объяснений. Строго говоря, это может лишь доказать высокое совпадение по времени и объяснимость механизма, но не единственную причинно-следственную связь. Однако для торговли корреляция и механизм передачи уже достаточны, чтобы стать фактором риска.

Рынок торгует повышением порога финансирования

Более точно будет сказать, что рынок торгует не идеей «повышение ставок в Японии уничтожит ИИ», а идеей «повышение порога финансирования для глобальных рисковых активов». Это две разные вещи.

У ралли в сфере ИИ по-прежнему есть своя основная линия. Капитальные затраты облачных провайдеров, спрос на GPU, внедрение моделей, доходы от корпоративного программного обеспечения — это долгосрочные фундаментальные показатели для таких компаний, как NVIDIA и Microsoft. У биткоина также есть своя линия, включая потоки средств в ETF, регуляторные рамки, макроэкономические нарративы о хеджировании и структуру предложения в блокчейне. Банк Японии не заменит эти переменные.

Но на этапе высокой оценки фундаментальные показатели отвечают на вопрос, есть ли долгосрочная ценность, а ликвидность отвечает на вопрос, какой мультипликатор рынок готов заплатить за это будущее. Когда глобальное дешёвое финансирование более доступно, инвесторы больше готовы платить высокую цену за будущий рост. Когда стоимость финансирования растёт, а аппетит к риску падает, ту же историю роста могут дисконтировать по более низкой ставке.

Вот что означает скрытая стоимость финансирования. Она не обязательно проявляется в виде роста процентной ставки по кредиту для конкретной компании и не обязательно означает, что какой-то фонд напрямую занимал йены. Она больше похожа на общую «температуру» кредитного плеча на рынке: когда деньги дёшевы, инвесторы готовы гнаться за волатильными активами. Когда деньги дорожают, терпимость рынка к убыткам, отдалённой прибыли и пузырям в оценках снижается.

Таким образом, рыночное значение предстоящего заседания Банка Японии заключается не в том, является ли 1% высокой ставкой. По сравнению с США или многими развивающимися странами 1%, конечно, не высокий уровень. Но в историческом контексте йены как глобальной валюты финансирования оно символизирует изменение направления. Долгосрочный канал, предоставляющий дешёвое кредитное плечо, движется от сверхнизкой стоимости к нормальной.

Утверждение, что «большая часть кэрри-трейдов уже закрыта», также не равно исчезновению риска. Часть сделок действительно была закрыта в ходе прошлых колебаний, и рынок также уже частично учёл ожидания повышения ставки в июне. Но пока в банковской системе, в офшорных заимствованиях в йенах и в кредитном плече небанковских институтов сохраняется остаточная подверженность рискам, цены будут продолжать оставаться чувствительными к скорости нормализации.

Что ещё важнее, йена — это лишь один из видимых якорей. Глобальные рисковые активы в последние годы зависели не только от ФРС, но и от множества дешёвых валют финансирования, офшорной ликвидности и межрыночного кредитного плеча. Когда эти источники финансирования одновременно становятся менее дешёвыми, даже если ФРС перейдёт к смягчению политики, это не обязательно полностью компенсирует маржинальное ужесточение в других валютных системах.

После решения следить за взаимосвязью йены, японских облигаций и активов с высокой бетой

Точка проверки этой линии ясна: после решения Банка Японии 16 июня будет ли рынок действовать по принципу «покупай слухи, продавай факты» или начнёт переоценивать траекторию более быстрой нормализации.

Если Банк Японии повысит ставку до 1.0%, как ожидают экономисты, но его формулировки будут умеренными, пара доллар/йена отреагирует спокойно, а американские технологические акции и криптоактивы не будут испытывать синхронного давления, то это будет больше похоже на уже учтённое политическое событие. Рынок продолжит фокусироваться на основных линиях: доходах в сфере ИИ, траектории ФРС и цикле прибылей американских компаний, а японский фактор останется лишь краткосрочным возмущением.

Если решение или последующие заявления заставят рынок досрочно закладывать в цены траекторию до 1.25% или даже выше к концу года, йена быстро укрепится, доходность японских облигаций вырастет, и при этом акции NVIDIA, другие технологические акции с сильным трендом, BTC и ETH будут демонстрировать синхронные колебания, то это будет означать, что инвесторы торгуют не 25 базисными пунктами, а дальнейшим сокращением цепочки йенового кредитного плеча.

Далее необходимо следить за взаимосвязью цен: сопровождается ли укрепление йены ослаблением активов с высокой бетой, растёт ли волатильность при отсутствии новых негативных новостей из США, первыми ли испытывают давление ETF с кредитным плечом и популярные акции с сильным трендом. Если эти сигналы появятся одновременно, Банк Японии перестанет быть просто Банком Японии, а будет напоминать рынку, что карта глобальных дешёвых денег становится дороже.