Чемпионат мира 2026 в США, Канаде и Мексике стартует 11 июня. Среди рыночных участников давно ходит теория о так называемом «проклятии чемпионата мира», согласно которой в период проведения мундиаля основные мировые фондовые рынки, как правило, демонстрируют вялые показатели, а объемы торгов значительно снижаются.

Готовитесь ли вы к просмотру матчей с пивом и арахисом или планируете совмещать просмотр с торговлей на рынке, давайте разберемся, является ли «проклятие чемпионата мира» реальным явлением? Какие факторы, стоящие за данными, вызывают его появление?

«Проклятие чемпионата мира» в цифрах

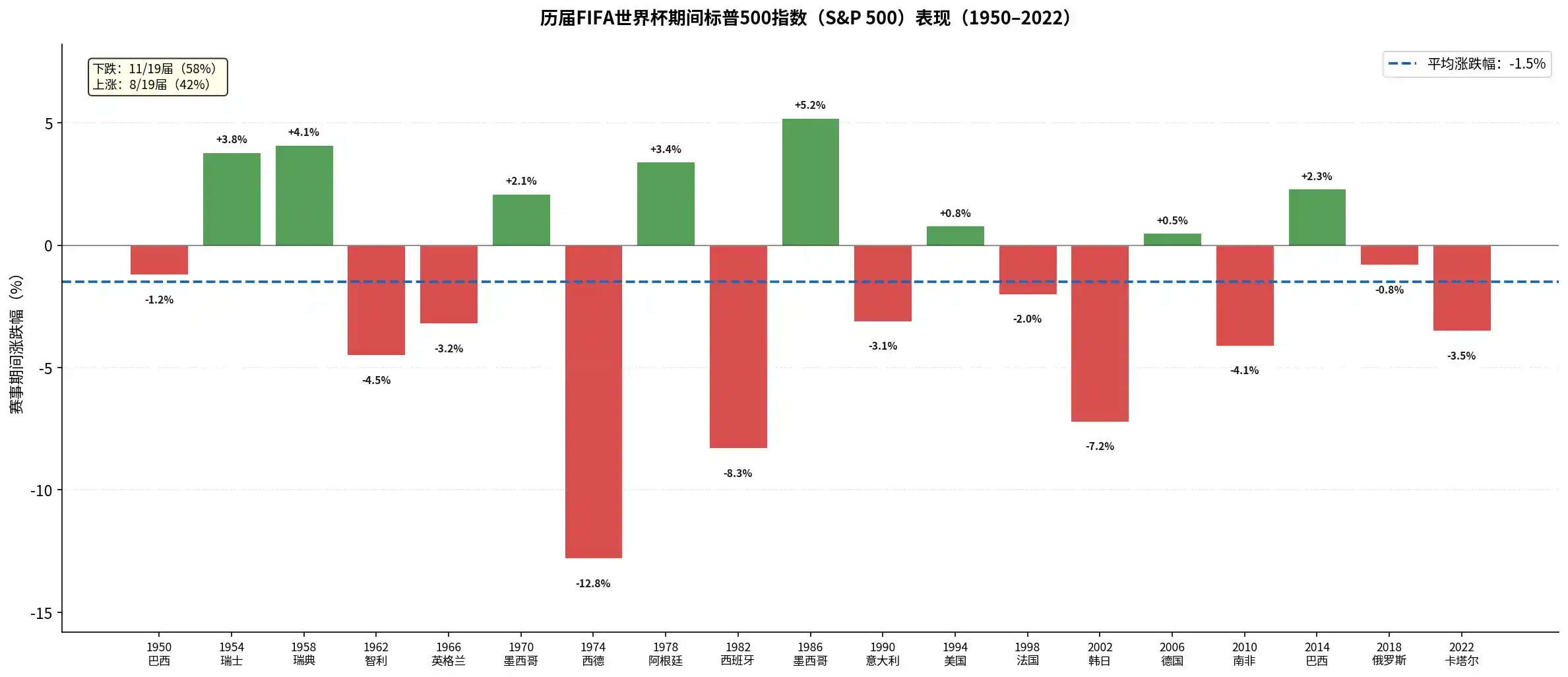

Исторические данные показывают, что в период чемпионатов мира основные мировые фондовые рынки в целом показывают не лучшие результаты. Возьмем, к примеру, американский индекс S&P 500. За 19 чемпионатов мира с 1950 по 2022 год средняя ожидаемая доходность индекса S&P 500 в период проведения турнира составляла примерно от -1,5% до -2,11%.

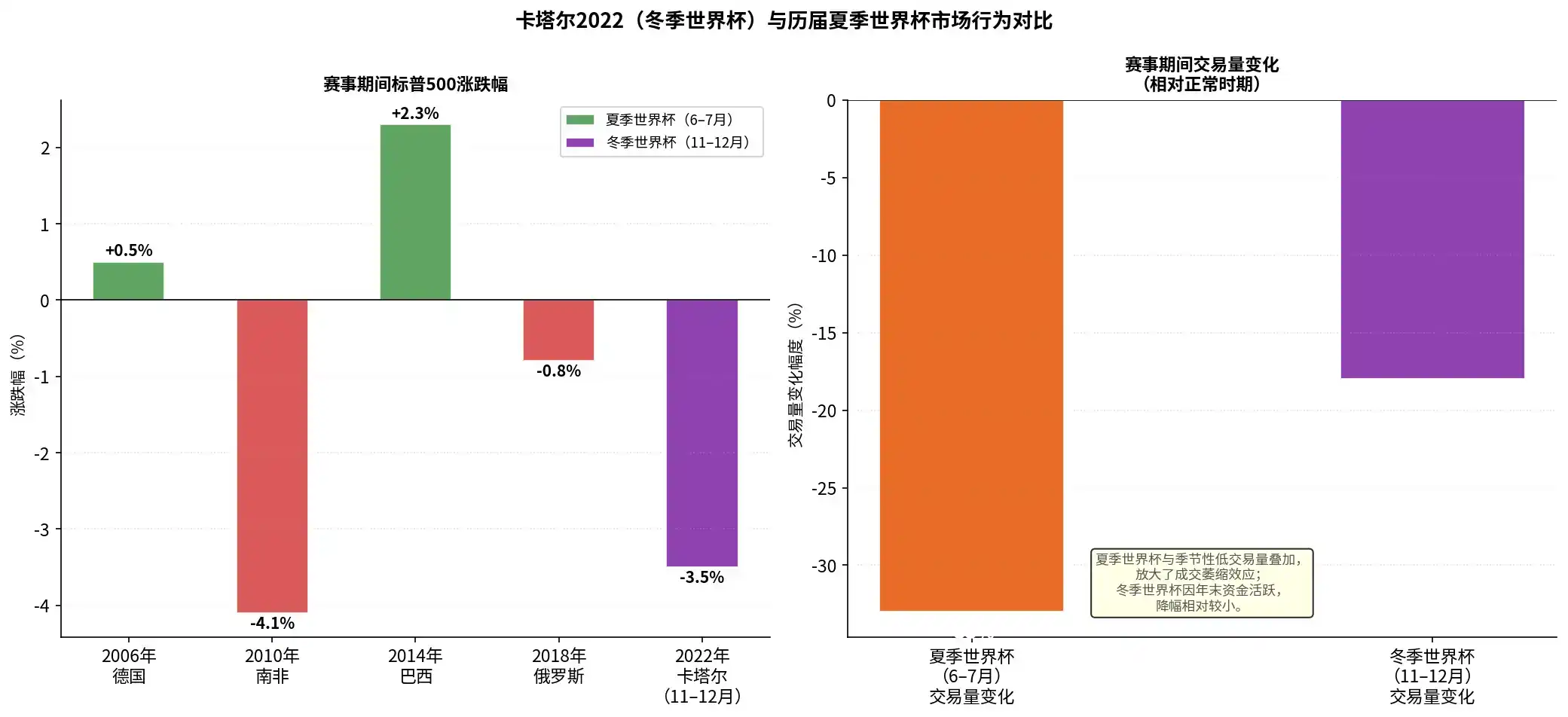

Как видно на графике выше, за последние 19 чемпионатов мира индекс S&P 500 фиксировал отрицательную доходность в 11 случаях (58%). Особенно в последние годы: в период чемпионатов мира 2010 года в ЮАР (-4,1%), 2018 года в России (-0,8%) и 2022 года в Катаре (-3,5%) американский рынок акций падал.

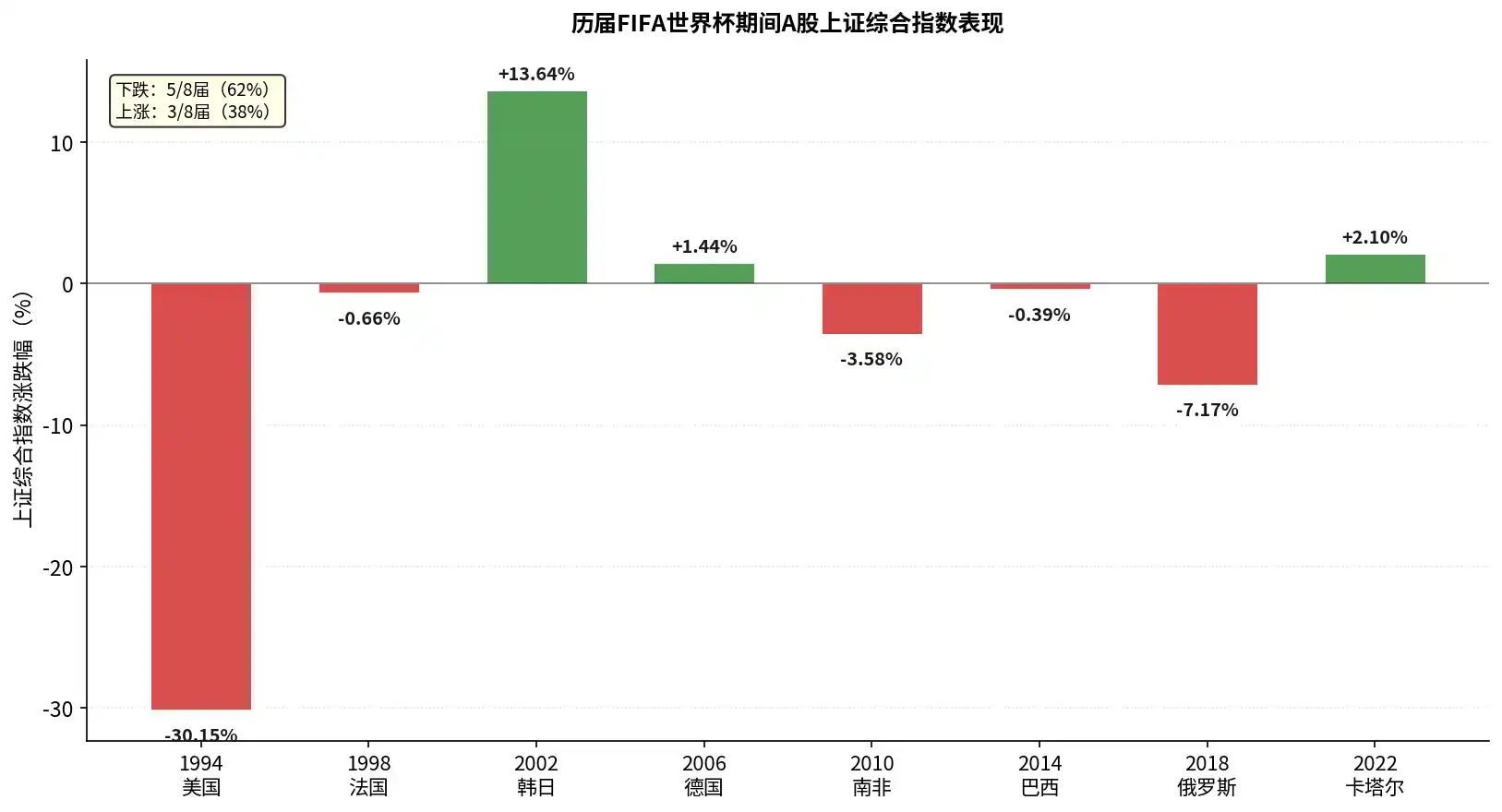

Рынок акций Китая (A-shares) также не избежал этой участи. Согласно статистике, за 7 чемпионатов мира, начиная с 1994 года, индекс Шанхайской фондовой биржи (SSE Composite) падал в 5 случаях, что составляет вероятность падения в 71%. В частности, во время чемпионата мира 1994 года в США индекс SSE упал на 30,15%, а во время чемпионата мира 2018 года в России — на 7,17%. Рост был зафиксирован только в 2002 году (под стимулом политики) и 2006 году (во время супербычьего рынка).

Теперь посмотрим на рынок криптовалют:

- Чемпионат мира 2010 года в ЮАР: рост примерно на 15%

- Чемпионат мира 2014 года в Бразилии: падение примерно на 7,1%

- Чемпионат мира 2018 года в России: падение примерно на 16,5%

- Чемпионат мира 2022 года в Катаре: рост примерно на 4,3%

Данные есть, давайте проанализируем причины.

Причины «проклятия чемпионата мира»

Действительно ли чемпионат мира сильно влияет на рыночную конъюнктуру? Влияние есть, но оно невелико.

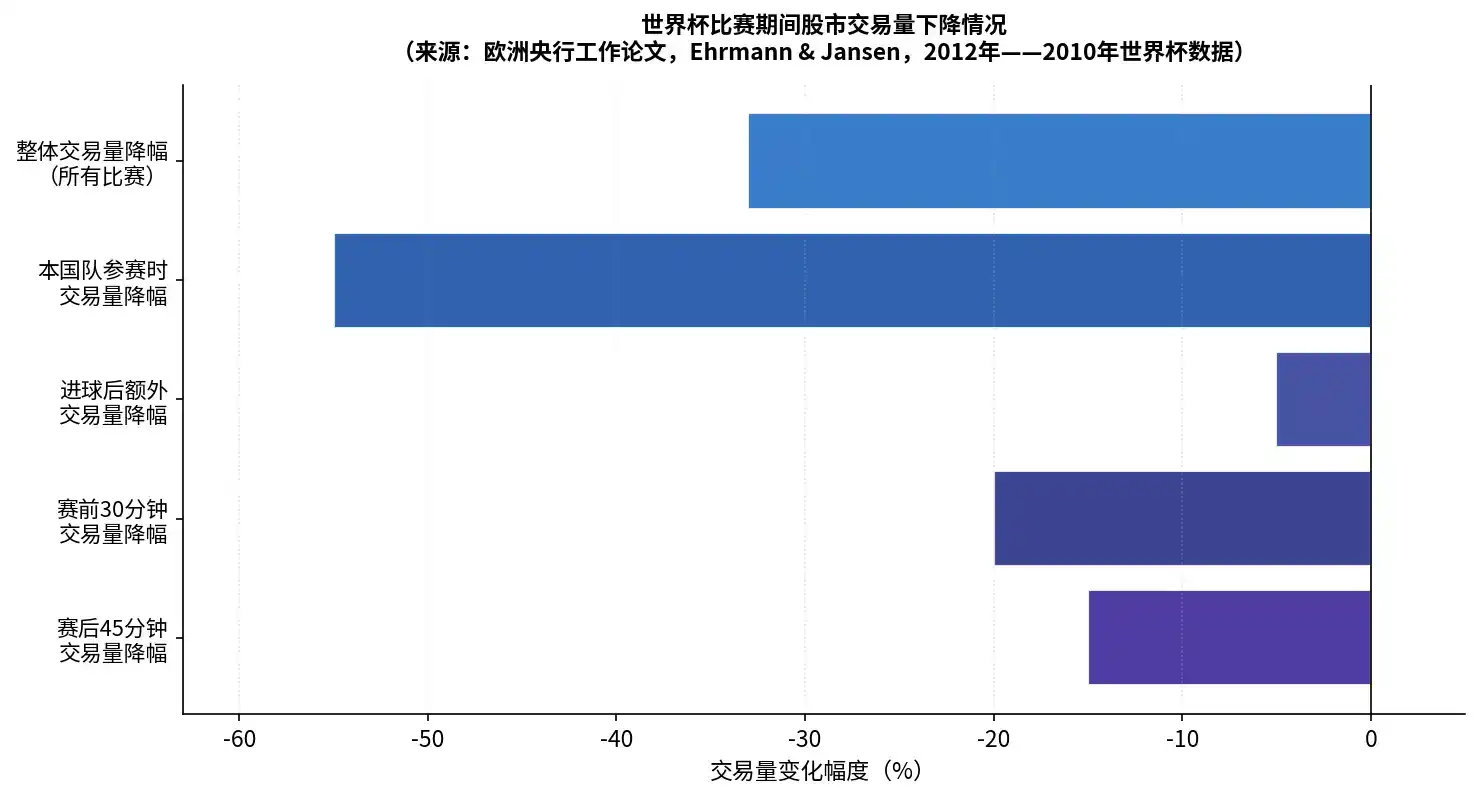

Сначала о влиянии. В исследовании Европейского центрального банка (ECB) проанализированы минутные данные торгов на 15 международных фондовых биржах в период чемпионата мира 2010 года. Исследование показало, что во время матчей чемпионата мира торговая активность на фондовом рынке действительно снижается:

- Общий объем торгов примерно на 33% ниже нормального уровня

- Когда играет национальная сборная страны, объем торгов резко падает на 55%, количество сделок снижается на 45%

- Ключевые события в матче (например, голы) приводят к дальнейшему снижению объема торгов на 5%

Результаты матчей также влияют на настроения болельщиков в разных странах. Исследования показывают, что когда национальная сборная проигрывает на чемпионате мира, фондовый рынок этой страны, как правило, демонстрирует значительную отрицательную аномальную доходность (до 49 базисных пунктов) на следующий торговый день. Негативные эмоции, вызванные поражением в матче, действительно распространяются на инвестиционные решения, приводя к распродажам на рынке.

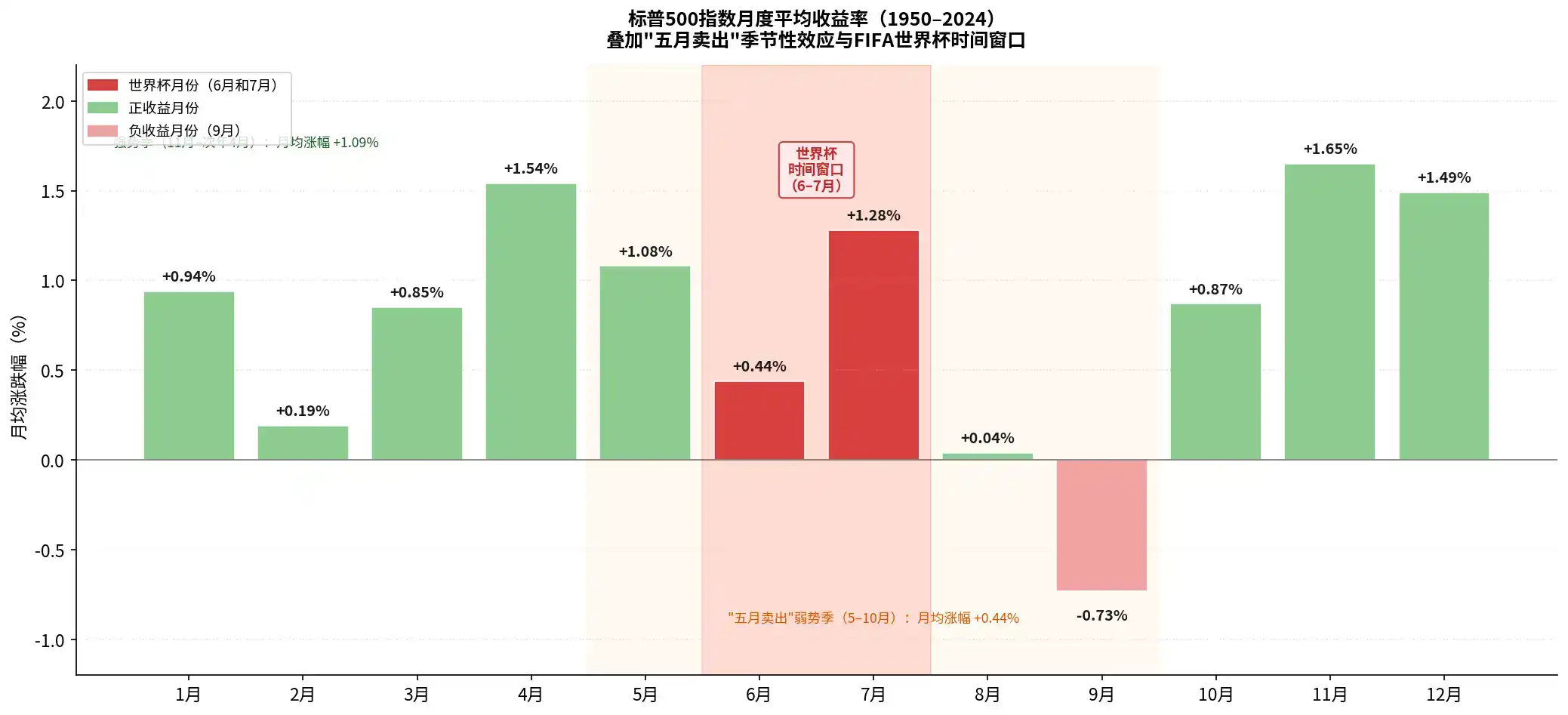

Но почему же влияние невелико? На Уолл-стрит есть старая поговорка: «Продавай в мае и уходи». Фондовый рынок сам по себе имеет сезонные закономерности: период с мая по октябрь обычно является самым слабым в году (особенно июнь-август). Традиционные летние чемпионаты мира (июнь-июль) как раз попадают в это окно слабой активности.

Как показано на графике выше, среди среднемесячной доходности в течение года июнь (+0,44%), август и сентябрь часто оказываются месяцами с самыми скромными результатами или даже отрицательной доходностью. Это означает, что традиционные летние чемпионаты мира (обычно проводятся с середины июня до середины июля) как раз попадают в период года, когда фондовый рынок наименее склонен к росту.

Чемпионат мира 2022 года в Катаре стал первым в истории, проведенным зимой в Северном полушарии (ноябрь-декабрь). Этот особый график проведения предоставляет «контролируемый эксперимент» для проверки вышеупомянутой теории.

Хотя индекс S&P 500 во время чемпионата мира в Катаре все равно упал на 3,5% (в основном под влиянием агрессивного повышения ставок ФРС в тот макроэкономический период), с точки зрения торговой активности снижение объема торгов во время зимнего чемпионата мира (примерно -18%) было значительно меньше, чем во время традиционных летних чемпионатов (-33%). Это говорит о том, что когда чемпионат мира выпадает из летнего сезона слабой активности, его эффект оттока ликвидности с рынка несколько ослабевает. Это также служит косвенным доказательством того, что значительную часть «проклятия чемпионата мира» следует отнести на счет сезонного спада, характерного для июня-июля.

По сравнению с фондовым рынком, рынок криптовалют еще больше доказывает, что влияние чемпионата мира на рынок на самом деле невелико. С момента появления биткойна и до сегодняшнего дня за 4 периода проведения чемпионатов мира его динамика фактически всегда находила более прямые причины-катализаторы:

- Чемпионат мира 2010 года в ЮАР: 22 мая 2010 года произошла известная история — программист Ласло Ханеч купил две пиццы за 10 000 биткойнов, совершив первую в истории биткойна сделку с материальным товаром, что придало ему первоначальный консенсус реальной стоимости. Через три дня после окончания чемпионата мира (17 июля 2010 года) официально начала работу знаменитая биржа Mt.Gox, что ознаменовало вступление биткойна в эпоху организованной торговли.

- Период чемпионата мира 2014 года в Бразилии: В это время биткойн находился в медвежьем рынке после краха бычьего рынка 2013 года (пик превысил 1100 долларов). В феврале 2014 года тогда крупнейшая в мире биткойн-биржа Mt.Gox объявила о банкротстве после хакерской атаки, в результате которой были потеряны сотни тысяч биткойнов, что нанесло разрушительный удар по всей отрасли. Во время чемпионата мира рыночные настроения оставались хрупкими. Кроме того, 27 июня Министерство юстиции США публично выставило на аукцион почти 30 000 биткойнов, конфискованных на «Шелковом пути», что еще больше усилило давление продаж и неопределенность на рынке.

- Период чемпионата мира 2018 года в России: Период коррекции после окончания бычьего рынка 2017 года. В то время лопнул пузырь ICO, глобальное регулирование ужесточилось. Во время проведения чемпионата мира на крипторынке постоянно появлялись негативные новости. 22 июня южнокорейская крупная биржа Bithumb подверглась хакерской атаке с убытком в 30 миллионов долларов. В начале июля SEC США снова отложила/отклонила ряд заявок на биткойн-ETF.

- Период чемпионата мира 2022 года в Катаре: В начале ноября 2022 года (за неделю до начала чемпионата мира) рухнула FTX. Кроме того, ФРС 13 декабря объявила о повышении ставки на 50 базисных пунктов, продолжая ужесточать макроэкономическую ликвидность, что усугубило ситуацию.

Стоит также учитывать, что биткойн как актив, торгуемый 24/7 по всему миру, относительно меньше подвержен влиянию традиционных сезонных факторов отпусков, а его 4-летний «цикл халвинга» очень выражен. На фоне макроэкономической ликвидности и собственной цикличности влияние чемпионата мира, можно сказать, практически ничтожно.

Инвестиционные возможности в период чемпионата мира

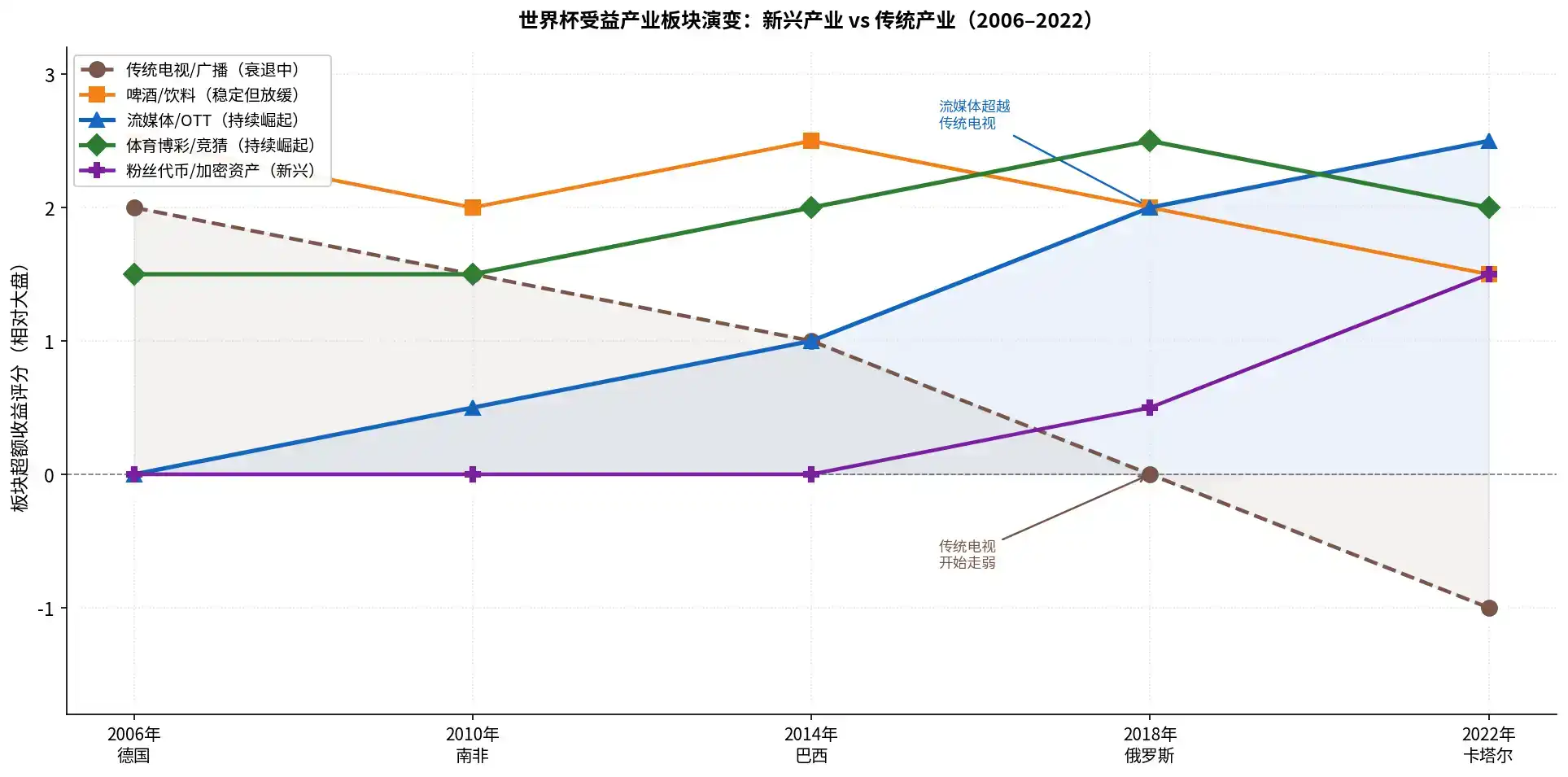

С развитием технологий и изменением потребительских привычек за последние двадцать лет (2006-2026 гг.) картина отраслей, выигрывающих от чемпионата мира, изменилась.

Раньше мы все смотрели чемпионат мира по телевизору. В период чемпионатов мира 2006 и 2010 годов традиционные производители телевизоров и приставок часто получали значительную сверхдоходность.

Но к чемпионату мира 2018 года в России, хотя доходы от традиционных телевизионных прав на трансляцию все еще составляли основную часть, сверхдоходность производителей телевизоров упала до 0. К 2022 году продажи телевизоров на внутреннем рынке Китая во время чемпионата мира не только не выросли, но и упали, отрасль пережила падение как объемов, так и цен, а акции соответствующих публичных компаний также отставали от рынка.

Стриминговые сервисы официально заменили традиционное телевидение в качестве основного канала просмотра чемпионата мира. Чемпионат мира 2022 года в Катаре установил исторический рекорд по рейтингам просмотров на стриминговых платформах. Если вы верите в рейтинги чемпионата мира, возможно, стоит больше обратить внимание на те стриминговые компании, которые имеют эксклюзивные права на трансляцию и могут конвертировать их в доход.

Пиво и спортивные товары (такие как Nike, Adidas) — классические потребительские товары, связанные с чемпионатом мира, их сектор в течение всех чемпионатов мира демонстрировал стабильные результаты, но в последние годы также сталкивается с проблемой замедления роста.

Данные инвестиционного банка Jefferies показывают, что во время чемпионатов мира 2006 и 2010 годов глобальные продажи пива выросли на 3,6%. Однако данные IWSR показывают, что с 2014 по 2024 год фактическое мировое потребление пива в целом снизилось на 3%, и молодое поколение предпочитает слабоалкогольные или безалкогольные напитки.

То есть, у акций пивоваренных компаний, таких как Budweiser, Tsingtao, не все потеряно, но новые акции напитков, новые форматы баров, более популярные среди молодежи, также могут показать неплохие результаты.

И по сравнению с покупкой футболок и бутс, молодежь, возможно, также больше любит футбольные карточки, что, наоборот, может подчеркнуть преимущества блокчейна. Например, на фрагментированной платформе карточек Grail в сети Base цена токенизированной карточки Криштиану Роналду выросла почти в 100 раз с 5 мая, а цена токенизированной карточки Килиана Мбаппе выросла почти в 300 раз с 5 мая.

Спортивные ставки также являются классическим сектором, выигрывающим от чемпионата мира, но рынки прогнозирования растут очень стремительно, хотя сейчас нет хороших объектов для инвестиций в прогнозные рынки.

Заключение

Для хорошего опыта просмотра чемпионата мира отвлечься от рынка и расслабиться — тоже неплохой выбор.

Израильские экономисты Гай Каплански и Хаим Леви опубликовали в 2010 году в журнале Journal of Financial and Quantitative Analysis исследование, цитируемое более 261 раза, в котором пишут:

«Средняя доходность американского фондового рынка в период чемпионата мира составляет -2,58%, в то время как средняя доходность за все торговые дни за тот же период составляет +1,21%. Самая естественная инвестиционная стратегия — открывать короткие позиции по акциям перед началом чемпионата мира, что еще больше усилит эффект падения цен на акции».

Хотя не было известных случаев, когда инвесторы напрямую распродавали активы из-за чемпионата мира, период проведения мундиаля действительно является временем низкой ликвидности на рынке. Независимо от конкретных причин, стоящих за рыночной динамикой, наслаждение самим чемпионатом мира, возможно, и является лучшей оборонительной позицией в период слабой рыночной ликвидности.