Источник: Wall Street News (华尔街见闻)

Торговля на импульсе в технологическом секторе переживает самое резкое в истории ослабление. Всего за 17 торговых дней технологический импульсный фактор (TMT MoMo) на американском рынке упал на 40% с пика, установив рекорд по скорости и глубине отката, последствия которого распространяются на полупроводники, хедж-фонды и кредитные рынки.

Партнер Goldman Sachs и руководитель бизнеса по хедж-фондам в регионе EMEA Марк Уилсон на этой неделе провел систематический анализ этой "жестокой ротации", указав, что данная распродажа является исторически редкой как по скорости, так и по глубине, но ее корни лежат скорее в таких небазовых факторах, как переполненные позиции и концентрация кредитного плеча, чем в реальном ухудшении экономики или корпоративной прибыли. Он заявил, что процесс ликвидации позиций по импульсному фактору "приближается к завершению", но в краткосрочной перспективе отсутствуют катализаторы для немедленного разворота.

Примечательно, что этот развал импульса происходит на фоне в целом стабильных макроэкономических и корпоративных основ — американские банки сообщили о росте корпоративных кредитов на 17% в годовом исчислении, TSMC повысила прогноз роста выручки на 2026 год до более чем 40%, а данные по инфляции также оказались умеренно ниже ожиданий. Это расхождение между фундаментальными показателями и поведением рыночных цен является ключевым противоречием на текущем рынке.

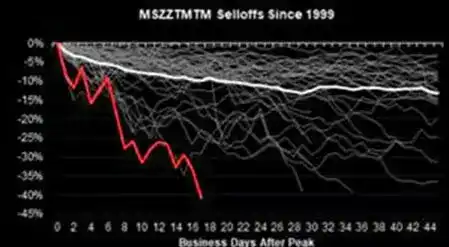

Технологический импульсный фактор столкнулся с самой масштабной в истории распродажей, скорость и глубина отката превысили медианные исторические значения

Согласно данным команды по количественным стратегиям и деривативам Morgan Stanley (MS QDS), этот откат импульсного фактора длится уже 17 торговых дней, падение от пика до минимума составило 28%. Для сравнения, медианный откат импульсного фактора с 1999 года составлял 22% и длился в среднем 33 торговых дня.

Это означает, что нынешнее падение как по скорости, так и по глубине уже превзошло медианные исторические уровни и является самым серьезным со времен того отката на 29%, который произошел с декабря 2022 года по февраль 2023 года.

Ситуация в технологическом секторе еще более экстремальна. Импульсный фактор TMT (TMT MoMo) упал на 40% с пика. По данным MS QDS, это самая быстрая и глубокая распродажа технологического импульсного фактора за всю историю наблюдений.

В разрезе отдельных сегментов: корейский индекс Kospi упал на 27% от пика, американские акции, выигрывающие от развития ИИ, — на 25%, глобальные акции производителей чипов памяти — на 36%, европейские полупроводниковые компании — на 23%. На акции производителей чипов памяти приходится около двух третей общего падения, а более широкий круг акций, выигрывающих от ИИ, упал примерно на 24% от пиковых значений.

Внешняя низкая волатильность скрывает внутреннюю высокую интенсивность, рыночная структура рисков рушится

Падение цен — лишь видимая сторона этой нестабильности, изменения во внутренней структуре рисков рынка также привлекают внимание.

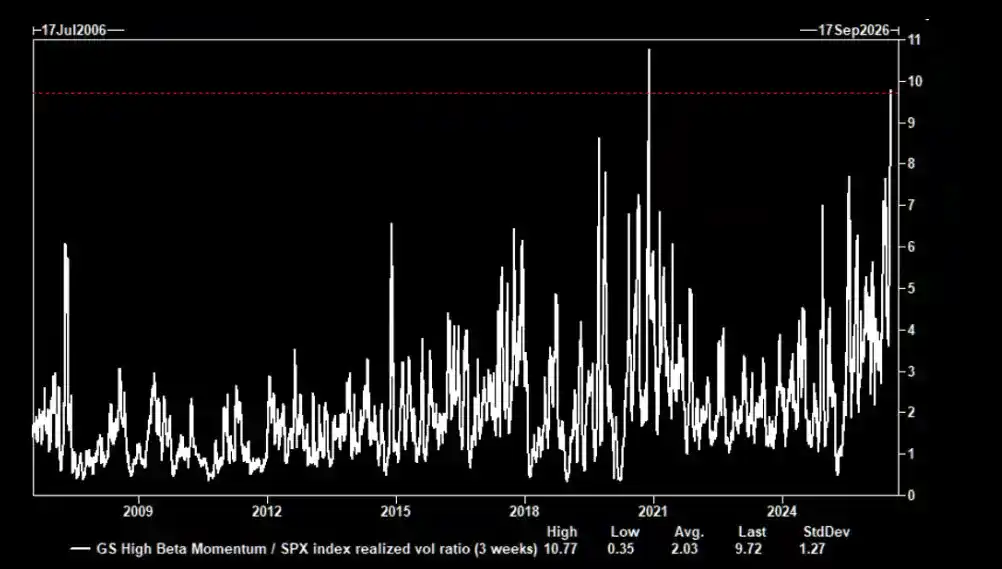

Согласно данным стола по торговле волатильностью Goldman Sachs, волатильность портфеля Goldman Sachs High Beta Momentum (GSPRHIMO) в настоящее время примерно в 10 раз превышает волатильность индекса S&P 500. За последние 20 лет исторических наблюдений такая огромная разница в соотношении волатильностей наблюдалась лишь в ноябре 2020 года во время пандемического шока.

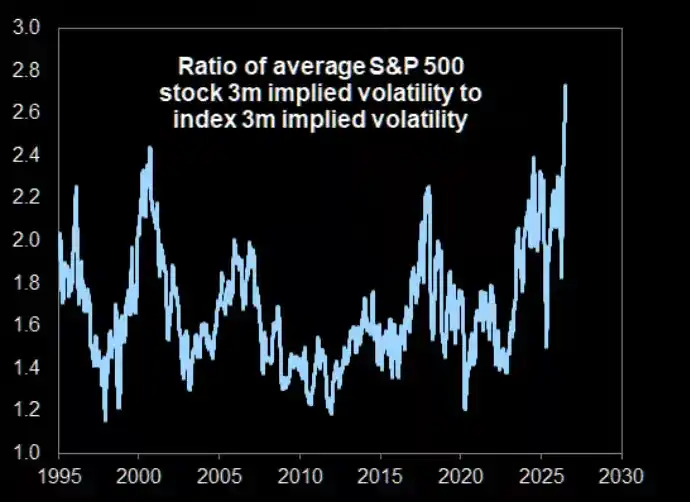

В то же время разрыв между волатильностью отдельных акций и волатильностью индекса расширился до исторических экстремумов. Данные Goldman Sachs показывают, что средняя трехмесячная подразумеваемая корреляция между компонентами S&P 500 на этой неделе упала до исторического минимума в 0,14, что удерживает волатильность индекса S&P 500 на низком уровне, в то время как средняя подразумеваемая волатильность отдельных акций достигает 40%, что в 2,8 раза превышает подразумеваемую волатильность индекса, также установив исторический рекорд.

Позиции по-прежнему переполнены, риски еще не исчерпаны

Несмотря на недавний откат импульсного фактора исторического масштаба, чистый риск-экспозир хедж-фондов к нему в долгосрочной перспективе остается высокой. Данные JPMorgan показывают, что комбинация текущих уровней позиций и масштабов отката по-прежнему делает импульсный фактор одной из ключевых рисковых зон, требующих наибольшего внимания на рынке.

В то же время импульсный фактор Goldman Sachs High Beta с июня упал на 33% с максимума, а его рост с начала года резко сократился с 60% до всего 12%, что также привлекло внимание Марка Уилсона.

В качестве подтверждения он привел признаки снижения кредитного плеча на южнокорейском рынке: согласно сообщениям, на этой неделе маржинальные счета примерно у одного из каждых 30 взрослых корейцев были принудительно закрыты, что свидетельствует о значительном прогрессе в процессе сокращения кредитного плеча.

Фундаментальные показатели в порядке, риски кроются в позициях и структуре

Особенность данного распада импульса заключается в том, что он происходит на фоне в целом благоприятной корпоративной и макроэкономической статистики.

Марк Уилсон отмечает, что отчеты американских банков на этой неделе дают "недвусмысленно позитивную оценку" экономической ситуации: корпоративное кредитование выросло на 17% в годовом исчислении, достигнув рекордного уровня и охватив все секторы экономики; отслеживаемые расходы американских потребителей растут среднеоднозначными темпами, расходы по кредитным картам выросли на 6%; совокупный рост бизнес-линий, связанных с инвестиционным банкингом, превысил 40%; рентабельность материального капитала (ROTCE) крупных банков достигла 19%, что является рекордом с момента финансового кризиса.

Что касается капитальных затрат в технологическом секторе, TSMC повысила прогноз роста выручки на 2026 год до более чем 40% (на базе выручки свыше $150 млрд), а отчетность ASML породила ожидания повышения прогнозов по прибыли на акцию на 15-30% в ближайшие один-три года.

Однако акции обеих компаний упали после публикации результатов, демонстрируя классическую динамику "продажи на хороших новостях". Для сравнения, акции IBM, наоборот, показали самое большое однодневное падение за более чем 20 лет из-за задержек крупных контрактов и неудовлетворительных результатов консалтингового бизнеса.

Марк Уилсон подчеркивает, что в этой распродаже "трудно найти четкий сигнал на фундаментальном уровне", она в большей степени отражает структурные факторы, такие как позиции, кредитное плечо, переполненность и концентрация.

Ротация близка к завершению, но катализаторы для разворота еще не появились

Марк Уилсон заявил, что он склонен считать, что процесс ликвидации позиций по импульсному фактору приближается к завершению, но при этом отметил, что в краткосрочной перспективе отсутствуют летние катализаторы, способные немедленно повернуть рынок вспять.

Он также отметил, что по мере повышения эффективности и коммерческой реализуемости на рынке постепенно будут появляться новые лидеры роста, а рыночная широта будет расширяться — примером этого является новый прорыв индекса Dow Jones Transportation к максимумам на этой неделе.

Тем не менее, он предупреждает, что вторая производная роста прибыли (т.е. замедление темпов роста) станет все более важной после того, как рынок переварит отчеты за второй квартал и войдет в летний период, а текущие показатели оценки по-прежнему указывают на завышенные оценки в технологическом секторе.

Кроме того, в корреляциях между традиционными классами активов и внутри них наблюдаются аномальные разрывы. Например, корреляция между золотом и нефтью за три месяца упала до экстремально обратного уровня за 35-летнюю историю наблюдений, что еще больше повышает сложность управления рисками и формирования инвестиционного портфеля.