TL;DR

Нынешнее падение акций компаний оптического сектора внешне связано с охлаждением нарратива вокруг CPO, но по сути рынок переоценивает более чувствительный вопрос: период 2027-2028 годов — это время реализации результатов или всё еще период внедрения и валидации?

Сама технология CPO (совместное размещение оптики и чипов) не была отвергнута. Давление на пропускную способность, энергопотребление и плотность коммутации в центрах обработки данных для ИИ продолжает расти, физические ограничения медных кабелей и традиционных съемных оптических модулей также никуда не делись. Проблема в том, что предыдущий рост соответствующих активов уже закладывал агрессивный график: после того, как NVIDIA выведет CPO в коммерческое окно, такие звенья цепочки, как оптические движки, лазеры, кремниевая фотоника и коммутационные чипы, быстро выйдут на масштабные поставки в 2027-2028 годах.

Именно в эту ценовую гипотезу и попал отчет SemiAnalysis от 9 июня. Согласно публичным пересказам, в отчете говорится, что массовое производство 800V DC и CPO от NVIDIA, вероятно, отложится до 2028-2029 годов, тогда как 400V DC сохранит график наращивания мощностей к 2026 году, а некоторые проекты NPO (оптика вблизи чипа) могут ускориться. После того как отчет вызвал рыночные колебания, акции оптических и связанных с ними компаний, таких как AAOI, LITE, COHR, GLW, MRVL, упали на высокие однозначные и двузначные проценты. Рынок торгует не «утвердится ли направление CPO», а «как быстро CPO превратится в заказы».

Но это не односторонняя игра на понижение. «Седовласый биржевой маг», аналитик цепочки поставок для ИИ Serenity (@aleabitoreddit) позже выступила с опровержением SemiAnalysis, заявив, что та чрезмерно полагается на консервативные инженерные модели и недооценивает способность NVIDIA сжимать циклы разработки железа. Основываясь на своей интерпретации сигналов от NVIDIA, Lumentum, Foxconn и других, она подчеркивает, что CPO по-прежнему находится на пути к наращиванию мощностей во второй половине 2026, 2027 и 2028 годах.

Ценность этого спора не в том, чтобы определить, кто «победил», а в том, чтобы сместить якорь оценки цепочки создания стоимости в оптике с нарратива о конечном состоянии обратно к проверке графика: CPO придет, но то, с каким наклоном он придет, определит распределение стоимости между NPO, съемными модулями, источниками света и коммутационными чипами.

Переоценка графика, стоящая за падением акций оптического сектора

Последние несколько месяцев рынок покупал звенья оптической цепочки не из-за текущих доходов, а из-за миграции капитальных затрат на следующее поколение архитектуры сетей в центрах обработки данных для ИИ.

По мере увеличения кластеров для обучения и вывода моделей растет давление на связь между GPU, между стойками и внутри ЦОДов. Сеть больше не является просто вспомогательной системой для серверов, а всё чаще становится узким местом эффективности «фабрик ИИ». Чем выше плотность пропускной способности и ниже энергопотребление, тем выше предел масштабируемости кластера на единицу вычислительной мощности, и именно поэтому CPO вышла на первый план.

Теоретическая привлекательность CPO очевидна: разместить оптический движок как можно ближе к ASIC (специализированному коммутационному чипу), сократить путь высокоскоростных электрических сигналов, уменьшить энергопотребление, потери и проблемы с целостностью сигнала, вызванные схемами преобразования последовательного интерфейса в параллельный и медными дорожками. По сравнению с традиционными съемными модулями, CPO в эпоху высокой пропускной способности предлагает лучшее воображение по энергопотреблению и плотности.

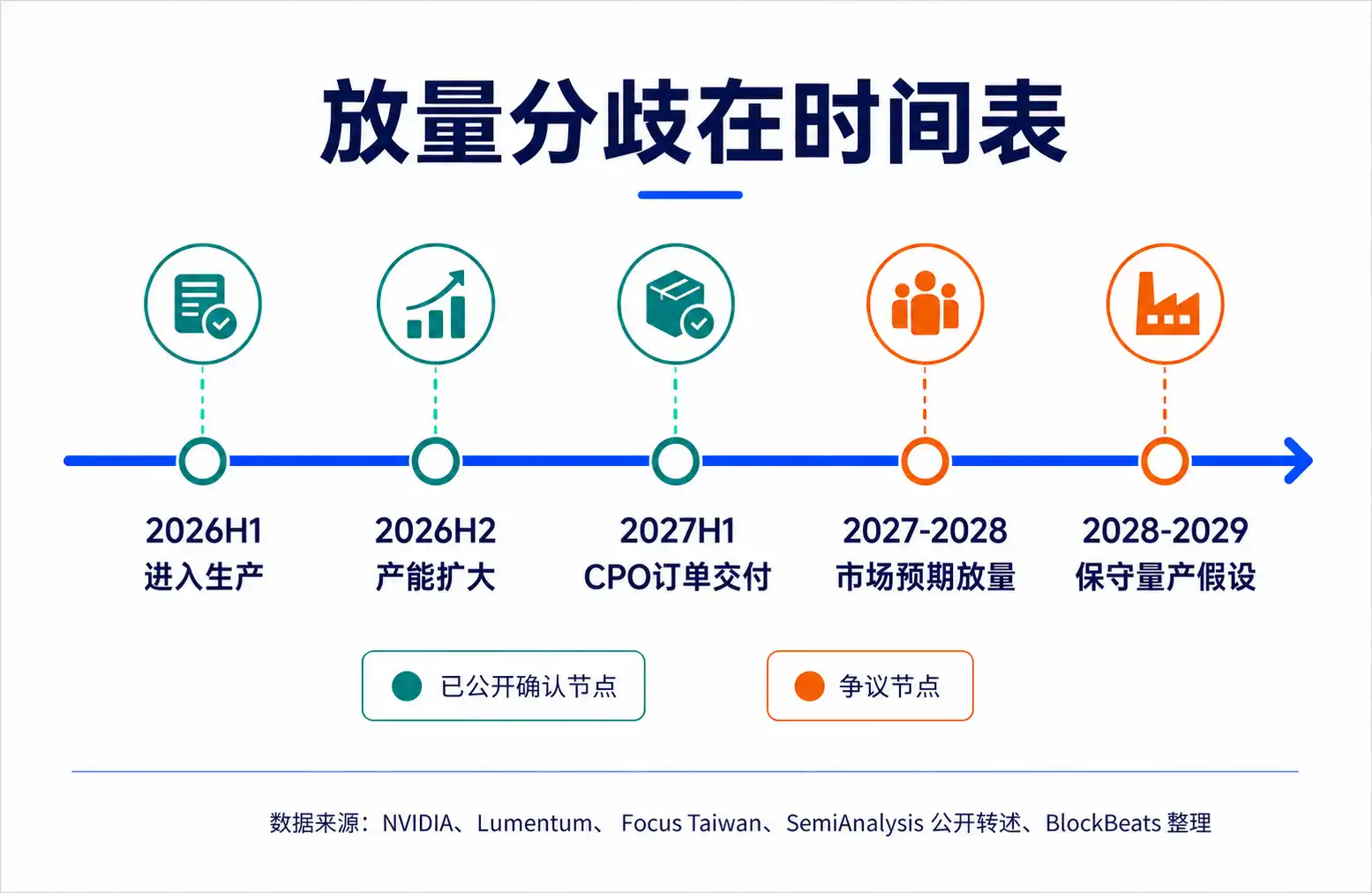

Проблема рынка в том, что он легко превращает «верное направление» в заранее торгуемую «определенность масштабного развертывания». NVIDIA в своем официальном пресс-релизе заявила, что платформа Vera Rubin представит Spectrum-X Ethernet Photonics, коммутаторы CPO уже запущены в производство для горизонтального масштабирования и развертывания между кластерами на «фабриках ИИ». Согласно сообщениям тайваньских СМИ от 3 июня, представители руководства сетевого подразделения NVIDIA заявили, что коммутаторы Spectrum-X CPO уже отгружаются некоторым партнерам, а мощности по их производству, как ожидается, увеличатся во второй половине 2026 года.

Этих сигналов достаточно, чтобы доказать, что CPO продвигается, но они не могут напрямую приравниваться к безрисковому исполнению крупных заказов производственного уровня. Для рынка капитала существует большая разница в оценке между «запущено в производство», «отгружено некоторым партнерам», «оценка клиентами», «масштабное серийное производство» и «массовое развертывание». Корректировка, вызванная отчетом SemiAnalysis, по сути, заключается в том, что рынок начал заново разделять эти формулировки.

Консервативная модель SemiAnalysis: сложности CPO в системной инженерии

SemiAnalysis не утверждает, что у CPO нет будущего. Ее основное суждение скорее таково: теоретические преимущества CPO ясны, но масштабное внедрение происходит медленнее, чем думает рынок.

Причина не только в том, что один или два компонента не готовы, а в том, что CPO концентрирует сложность, ранее распределенную между модулями, платами и системами, в более глубоко связанную систему. Чем выше степень интеграции, чем красивее производительность в отдельных точках, тем больше возрастает давление на производство, тестирование, ремонт и устойчивость цепочки поставок.

Преимущество традиционных съемных модулей — модульность. Если какой-то оптический модуль выходит из строя, его можно заменить, и поставщиков относительно легко менять. С CPO всё иначе: оптический движок находится ближе к ASIC, даже входит в ту же систему корпусирования. Выигрыш в энергопотреблении и плотности достигается за счет этой тесной связи, но и радиус ремонта также расширяется. Если отказывает какой-либо оптический компонент, это затрагивает уже не просто легко заменяемый модуль, а может касаться более ценных коммутационных чипов и всей системы.

Предыдущая «Книга CPO» от SemiAnalysis неоднократно подчеркивала вопросы сервиса, надежности, выхода годных и зрелости цепочки поставок. Особенно в сценариях гипермасштабных облачных провайдеров производительность — не единственный показатель. Крупные клиенты предъявляют высокие требования к надежности и эксплуатационной управляемости. Если в производственной среде не поддаются контролю уровень отказов, процессы ремонта и стоимость замены, то даже самая лучшая модель энергопотребления может быть отложена для внедрения.

Лазеры на основе фосфида индия (InP) также являются спорным моментом. Данные о времени наработки на отказ портов на лабораторном уровне могут доказать техническую осуществимость, но это не равнозначно долгосрочной работе, серийному производству, обслуживанию на местах и резервированию в цепочке поставок для масштабных ЦОДов. Для инвесторов эта разница очень важна: лабораторная валидация доказывает направление, а надежность в полевых условиях определяет масштабирование.

В рамках SemiAnalysis, NPO и съемные модули — не отсталые технологии, а более реалистичные промежуточные решения, пока инженерные риски не сняты полностью. CPO теоретически лучше, но если для его полного внедрения требуется больше времени, рынок должен заново оценить эти «не столь конечные, но более простые в производстве и обслуживании» варианты.

Опровержение Serenity: NVIDIA может сжать цикл разработки железа

Опровержение Serenity заключается не в отрицании инженерных сложностей CPO, а в том, что SemiAnalysis, по ее мнению, недооценивает организационные способности NVIDIA в цикле разработки железа для ИИ.

Ее логика ясна: обычное внедрение железа действительно может затягиваться из-за проблем с выходом годных, надежностью и проверкой клиентами, но NVIDIA — не обычный клиент. Она одновременно является и архитектором кластеров GPU, и ключевым двигателем темпов в сетях, коммутаторах, системной интеграции и цепочке поставок. Когда расширение «фабрик ИИ» упирается в ограничения по энергопотреблению и пропускной способности сети, у NVIDIA достаточно сильные экономические мотивы и влияние в отрасли, чтобы сжать традиционный цикл внедрения.

Serenity приводит доказательства двух уровней. Первый уровень — это публичные заявления компаний, которые можно перепроверить, включая официальную информацию NVIDIA о запуске в производство Spectrum-X Photonics, а также данные Lumentum в отчете за 2-й квартал 2026 финансового года о графике заказов и поставок CPO. Lumentum заявила о получении дополнительных заказов на CPO на сумму в несколько миллиардов долларов со сроком поставки в первой половине 2027 года, а также упомянула в материалах компании, что бизнес, связанный с CPO, как ожидается, выйдет на более широкое наращивание мощностей во второй половине 2026 года.

Второй уровень — это ее интерпретация сигналов из цепочки поставок, например, досрочная поставка оптических коммутаторов Foxconn для NVIDIA. Однако конкретный масштаб этих сигналов — являются ли они тестовыми образцами или заказами производственного уровня — все еще требует подтверждения дополнительной публичной информацией.

Это также ключевой момент расхождений между Serenity и SemiAnalysis: SemiAnalysis больше верит в то, что переменные системной инженерии естественным образом удлинят цикл, а Serenity больше верит в то, что возможности NVIDIA по управлению цепочкой поставок сделают эту кривую более крутой.

Эти два суждения не полностью противоречат друг другу. NVIDIA может раньше вывести CPO на производство и проверку клиентами, также может стимулировать внедрение в некоторых сценариях горизонтального масштабирования, но это не означает автоматически, что все сети ЦОДов для ИИ быстро перейдут на CPO к 2027 году. Горизонтальное масштабирование, масштабирование в пределах одной стойки, внутри стойки, между стойками, разная толерантность клиентов к надежности и модели затрат — всё это может привести к разным темпам внедрения.

Serenity опровергает излишне консервативный вывод о том, что «CPO значительно откладывается», а не доказывает, что «CPO уже полностью безрисково». Для рынка этого достаточно, чтобы поддержать логику отскока после сильного падения, но недостаточно, чтобы напрямую вернуть агрессивную кривую доходов на 2027-2028 годы обратно в категорию определенности.

Почему NPO внезапно стала важной

NPO внезапно стала важной в этом споре, потому что она находится как раз между двумя логиками SemiAnalysis и Serenity.

Это не противоположность CPO и не простое продолжение традиционных съемных модулей. Основная идея NPO заключается в размещении оптического движка на съемной подложке-основании рядом с ASIC, сокращении пути электрического сигнала для получения частичного выигрыша в энергопотреблении и плотности, при сохранении лучшей тестируемости, заменяемости и устойчивости цепочки поставок.

Если консервативная модель SemiAnalysis окажется ближе к реальности, и глубокая интеграция CPO замедлится из-за проблем с выходом годных, ремонтом и надежностью, то NPO станет реалистичным выбором на более длительный срок. Это позволит гипермасштабным облачным провайдерам постепенно накапливать опыт эксплуатации оптических межсоединений, не беря на себя излишние риски полного CPO, а также оставит существующим поставщикам оптических модулей и движков более длительное окно возможностей.

Если же оценка Serenity исполнительских способностей NVIDIA окажется точнее, NPO тоже не обязательно исчезнет. Более вероятным сценарием является параллельное существование NPO, CPO, съемных модулей и медных соединений на разных уровнях сети. Сам план NVIDIA показывает, что горизонтальное масштабирование с CPO может быть реализовано первым, тогда как некоторые сценарии масштабирования в пределах одной стойки в 2027-2028 годах могут по-прежнему полагаться на медные кабели или гибридную архитектуру.

Для инвесторов это означает, что нельзя оценивать цепочку создания стоимости в оптике только по принципу «CPO выигрывает, всё остальное проигрывает». Разные технологические маршруты приносят пользу разным звеньям: CPO больше выгодна высокоинтегрированным оптическим движкам, источникам лазерного излучения, кремниевой фотонике и экосистеме коммутационных чипов. Более длительное окно для NPO и съемных модулей может позволить существующим производителям оптических модулей, разъемов, материалов и некоторым поставщикам источников света продолжать получать поддержку от заказов и маржинальности.

Предыдущая проблема рынка заключалась в слишком раннем переводе технологического конечного состояния в кривую результатов по одному маршруту. Сейчас вновь открывается пространство для оценки промежуточных маршрутов.

Данные производственного уровня — следующая точка валидации

Этот спор не закончится в ближайшее время одним отчетом или набором постов. SemiAnalysis напоминает рынку, что сложность CPO — в системной инженерии. Serenity напоминает рынку, что способности NVIDIA по организации цепочки поставок могут изменить традиционные темпы внедрения железа. Их реальные разногласия должны быть проверены данными производственного уровня с конца 2026 по 2028 год.

Далее ключевым будет не «были ли отгрузки», а формулировки этих отгрузок. Поставки некоторым партнерам, оценка клиентами, начальное производство, масштабное наращивание и массовое развертывание — это совершенно разные этапы. Последующие формулировки NVIDIA о серийном производстве Spectrum-X / Quantum-X Photonics, а также отчеты оптических поставщиков, таких как Lumentum, Coherent, о заказах, мощностях и маржинальности, будут важнее формулировок на отдельных встречах.

Также необходимо наблюдать за данными о надежности в полевых условиях и ремонте. Если в производственной среде уровень отказов CPO, процессы замены, кривая выхода годных и совокупная стоимость владения окажутся достаточно стабильными, консервативная модель SemiAnalysis будет скорректирована. Если эти данные останутся на уровне лабораторных или мелкосерийных проверок, окно для NPO и съемных модулей продолжит переоцениваться рынком в сторону увеличения.

Сейчас цепочка создания стоимости в оптике торгует не вопросом «жив или мертв CPO», а наклоном графика. Следующая точка валидации будет заключаться в том, сможет ли «запуск в производство» превратиться в устойчивое масштабирование, и как быстро это масштабирование в конечном итоге отразится в заказах, маржинальности и формулировках развертывания клиентами.

Хотя SemiAnalysis выразила обеспокоенность относительно технологии CPO в ближайшие два года, они всё же выделили пять привлекательных подсекторов полупроводников, а именно:

Медь / AEC / ACC;

Съемная оптика / DSP;

Оборудование для тестирования CPO;

Продолжение темы серых зон электропитания / ИБП;

ВРМ на уровне платы / Кремниевая мощность / Пассивные компоненты

Конкретные активы включены на следующее изображение для ознакомления читателей.