Автор | Meltem Demirors

Компиляция | Odaily星球日报(@OdailyChina)

Переводчик | Диндан(@XiaMiPP)

Институты наконец-то «пришли в крипту» — но не для того, чтобы забрать ваши позиции. Они пришли, чтобы превратить криптоэкономику в машину сборов для накопления их AUM (активы под управлением). Это не осуждение или критика, просто констатация факта.

Следующие размышления в основном касаются криптоэкономики как экономики цифровой валюты/токенов, а не просто блокчейна как финансовой инфраструктуры (последнему в подавляющем большинстве случаев не нужны нативные токены, как доказано архитектурой подавляющего большинства governance-токенов DeFi).

Это точка зрения, которую я придерживаюсь с прошлогоднего Digital Assets Summit, где заголовком моей вступительной речи было «Believe in Something», и все, что произошло за последние двенадцать месяцев, не изменило моего мнения, а только прояснило картину.

Недавно мой друг Евгений из Wintermute и Дин из Markets Inc написали две отличные статьи о том, что на самом деле означает так называемое «институциональное принятие криптовалют» и как оно влияет на рыночные циклы. Это вдохновило меня написать третью статью, добавив новый ракурс на основе их работ — меняющийся ландшафт капитала и разгорающуюся войну за AUM.

Если у вас мало времени, вот краткое изложение:

«Институциональное принятие» — это не миссия, это стратегия извлечения. Остается только один вопрос: сможет ли крипто достаточно быстро построить и финансировать свои собственные институты, чтобы удерживать экономическую ценность в ончейне, вместо того чтобы позволять ей постоянно утекать в TradFi.

Традиционные финансы уже извлекают большую часть стоимости из криптоэкономики

Достаточно взглянуть на потоки капитала, чтобы понять, кто настоящие победители в текущем криптомире: не протоколы DeFi, а те самые финансовые компании, которые Сатоши Накамото, по идее, пытался заменить в white paper Биткоина.

- Только два стейблкоина, USDT и USDC, ежегодно генерируют около $10 млрд чистой прибыли от процентного спреда, которая归属于 Tether (частная компания), Coinbase и Circle (публичные компании). Эти компании, безусловно, важные участники криптоэкономики, но в первую очередь они служат своим акционерам.

- Cantor Fitzgerald — компания под руководством нынешнего министра торговли США Ховарда Латника — ежегодно получает сотни миллионов долларов дохода, удерживая казначейские облигации США для Tether и организуя сделки вокруг компаний цифровых активов и инвестиционных продуктов.

- Президент США Трамп, его семья и партнеры также получили累计数十 миллиардов долларов прибыли через расширяющиеся криптопроекты и инструменты с токенами.

- Биткоин-ETF IBIT от BlackRock вырос примерно до $100 млрд AUM примерно за 18 месяцев, став самым быстрорастущим ETF в истории и одним из самых прибыльных продуктов компании (подробнее ниже).

- Apollo Global Management и ее коллеги тихо направляют криптозалог и корпоративные казначейские остатки в свои кредитные и мульти-ассетные фонды.

Ежегодно традиционные финансовые институты извлекают из криптоэкономики миллиарды долларов активов и прибыли — и во многих случаях они получают большую экономическую выгоду, чем сами протоколы, изначально создавшие стоимость.

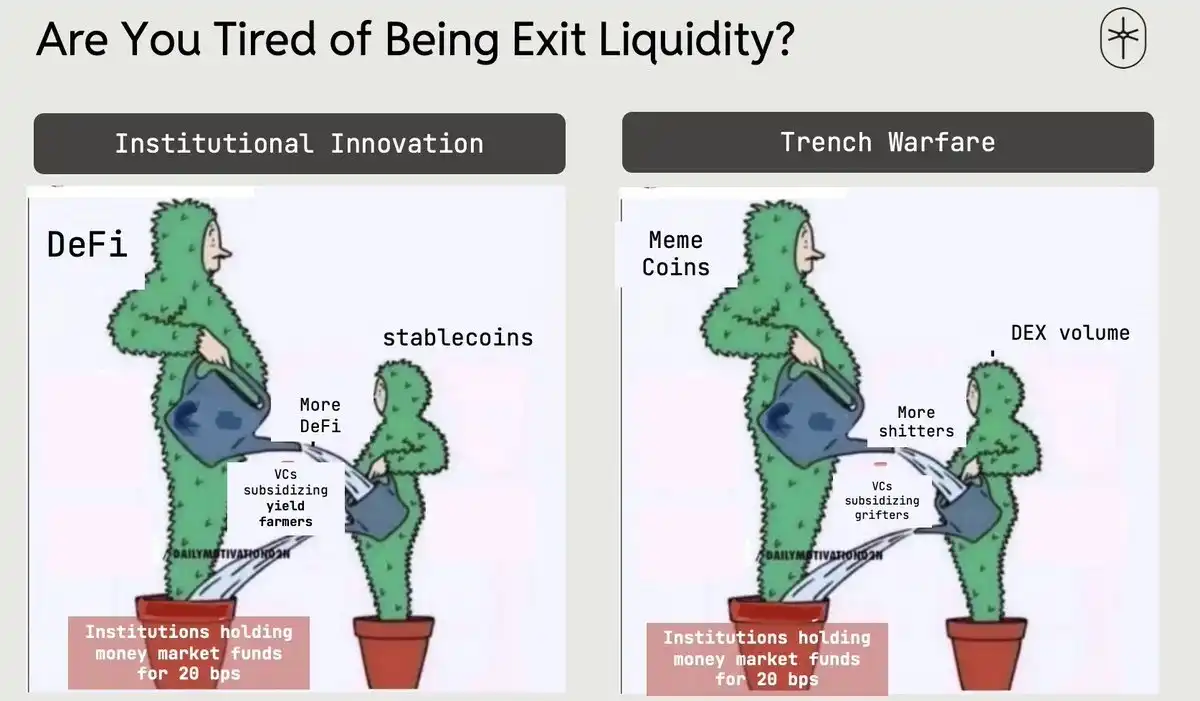

Те «институциональные новаторы», которые аплодируют «принятию» на бесчисленных конференциях, и окопные воины в твиттере, безудержно болтающие о мемкоинах, на самом деле более похожи, чем вы думаете. Нам пора перестать лизать и начать думать.

Как на самом деле думают институты?

У корпораций есть одна ключевая функция: максимизация прибыли. Криптовалюты могут помочь в этом двумя способами:

- Сторона издержек: Распределенные реестры, ончейн-залог, мгновенный расчет могут значительно снизить операционные затраты бэк- и мид-офиса, повысить ликвидность и利用率 залога (см. мои предыдущие заметки о взаимозаменяемой ликвидности).

- Сторона доходов: Упаковка крипты в ETF, токенизированные фонды, структурированные продукты, услуги кастодиана, пакеты базисных сделок, кредитование, решения для управления казначейством... все это приносит щедрые потоки комиссий плюс бездумный хайп от криптосообщества в твиттере.

Последнее десятилетие институты в основном фокусировались на первом способе.

Когда мы основали DCG в 2015 году, я потратила три года, продвигая преимущества глобального реестра Биткоина и механизма окончательного расчета практически всем финансовым институтам. В то время финансовые сервисные компании не рассматривали крипту как новый источник дохода. Она считалась слишком рискованной; а потенциальная прибыль от продажи альткоинов была недостаточной, чтобы убедить советы директоров взять на себя репутационные и комплаенс-риски.

После ухода из DCG я присоединилась к CoinShares в начале 2018 года. Тогда AUM компании выросло с нескольких десятков миллионов до нескольких миллиардов долларов. Несколько независимых инвестиционных менеджеров, осмелившихся embrace Биткоин — например, Кэти Вуд, Мюррей Штал, Росс Стивенс — в конечном итоге были щедро вознаграждены за свою смелость.

Начало 2024 года стало переломным моментом. Институты начали использовать крипту как инструмент для второго пути: нового источника дохода.

Хотя и раньше были отдельные случаи участия институтов, запуск биткоин-ETF IBIT от BlackRock полностью прорвал плотину. IBIT стал самым успешным ETF в истории, значительно улучшив финансовые показатели BlackRock. Вот ключевые цифры:

- IBIT достиг $700 млрд AUM в первый год, став самым быстрым ETF, достигшим такого размера в истории, примерно в пять раз быстрее предыдущего рекордсмена SPDR Gold Shares (GLD).

- После листинга опционов на IBIT в конце 2024 года, он привлек более $30 млрд новых inflows, в то время как потоки конкурентов в основном остановились, что дало ему долю рынка более половины всего AUM биткоин-ETF.

- Текущие $1000 млрд AUM IBIT ежегодно могут приносить BlackRock сотни миллионов долларов комиссионных доходов, и его рентабельность даже превышает рентабельность его индексного фонда S&P 500 с почти триллионным размером.

Вывод ясен: IBIT показал всем крупным управляющим активами и финансовым сервисным институтам стандартный плейбук — взять Биткоин или другие цифровые активы → упаковать в традиционную фондовую структуру → вывести на полки → превратить в стабильный щедрый поток комиссий. Все последующее — DATs, токенизированные казначейские облигации, ончейн-фонды денежного рынка — это просто повторение этого плейбука.

Суперцикл капитальных затрат на ИИ: черная дыра, пожирающая капитал

Немного сменим угол, поговорим о другом большом тренде — это также причина, по которой мы сразу же основали Crucible после запуска IBIT в 2024 году. Цепочка создания стоимости энергия-вычислительная мощность в реальном времени重塑 глобальный стек капитала.

Строительство экономики ИИ — чипы, дата-центры, электроэнергия, фабрики и т.д. — потребует триллионы долларов капитальных затрат в течение следующего десятилетия, и эти деньги должны откуда-то взяться. Все ликвидные активы, не привязанные напрямую к ИИ — крипта, не-ИИ акции, даже кредитные активы — распродаются, чтобы гнаться за被视为 «must-have» ИИ-активами.

В то же время многие LP переallocated в private markets, выходы и дивиденды замедлились, и они тихо сокращают или откладывают новые обязательства по private credit и PE. Это приводит к более длительным, неравномерным и труднопредсказуемым циклам привлечения средств, и борьба между управляющими активами и PE за качественные каналы AUM становится ожесточенной. В результате все, что выглядит как пул капитала, будет высосано досуха.

Ончейн-капитал: следующий фронтир AUM

В этой борьбе за AUM крипта больше не странная игрушка, а триллионы долларов потенциальных активов под управлением, ярко выставленные напоказ.

IBIT уже доказал, что крипта — это и денежный станок, и «медовая ловушка» для привлечения институциональных аллокаторов. Администрация Трампа также четко дала понять, что создаст чрезвычайно благоприятную среду для всех видов крипто-инноваций.

Текущий объем ончейн-управления активами и казначейских средств уже составляет сотни миллиардов долларов:

- Около $300 млрд стейблкоинов, из которых около 60% — USDT, 25% — USDC;

- Общая заблокированная стоимость (TVL) в DeFi составляет около 900–1000 млрд долларов, распределенных по Ethereum, Solana, BSC, Hyperliquid и другим блокчейнам;

- Продукты токенизированных реальных активов (RWA) через токенизированные фонды денежного рынка (например, BUIDL от BlackRock), токенизированное золото (например, Tether Gold, PAXG) и продукты потребительского кредитования (например, токенизированные HELOC от Figure) добавляют еще сотни миллиардов долларов.

Но средняя доходность этого ончейн-капитала составляет всего 2–4%, в то время как традиционные фонды денежного рынка дают 4.1%, и даже пул stETH на $18 млрд в Lido дает всего ~2.3%.

Для голодной машины накопления активов это не «DeFi TVL», это недостаточно монетизированный денежный поток — который можно упаковать, застейкать, перекредитовать, обложить комиссией. Для институтов это так же естественно, как дыхание.

Изображение от DefiLlama

Токенизация и регулируемые упакованные продукты превратили прежде «неприкасаемый» крипто-капитал в收费 AUM, соответствующее существующим框架 хранения и управления рисками. Когда компании, DAO, протоколы накапливают крупные крипто-казначейские остатки и ищут более безопасную внешнюю доходность, управляющие активами могут переупаковать эти активы в токенизированные фонды, фонды денежного рынка, структурированные продукты. Для компаний, сталкивающихся с pressure привлечения средств и насыщением традиционных каналов, «рейд» на крипто-балансы — один из самых чистых путей для роста收费 AUM.

Трезвляющий удар по голове

Подобно тому, как западные экономики, введя группы, не разделяющие их культуру и ценности, теперь пожинают социальные и экономические последствия, крипто стоит на пороге аналогичного кризиса выживания. Криптоэкономика и ее ведущие мыслители внедряют финансовые институты, не разделяющие наши ценности, эти институты пришли не для совместного построения нативного экономического роста, и наша отрасль скоро вкусит те же социальные и экономические горькие плоды.

Если позволить развиваться дальше, криптоэкономика станет еще одним ликвидным allocation для машины AUM традиционных финансов. Единственный выход — ускорить создание и укрепление наших собственных нативных институтов — ончейн-управления активами, управления рисками, андеррайтеров, финансовых продуктов, крипто-нативных аллокаторов — чтобы бороться за казначейское AUM, разрабатывать продукты,真正 служащие долгосрочным интересам крипто, и удерживать большую экономическую ценность внутри крипто-экосистемы,而不是 утечки в корпоративные отчеты о прибылях и убытках.

Если мы сейчас не prioritise сотрудничество с крипто-нативными институтами, «институциональное принятие» будет не победой, а поглощением.

Верьте во что-то. Иначе у нас ничего не останется.

Рекомендуемая литература

Войны между стейблкоинами и банковским сектором, вероятно, не существует

![Удержит ли Bittensor [TAO] $193 или опустится до $186? Следите за 2 признаками!](https://d1x7dwosqaosdj.cloudfront.net/images/2026-07/41f6627611d24a5f96cbc0fe7b981e2b.jpg)