На протяжении большей части своей истории формирование цены Биткойна доминировалось на спотовых биржах, офшорных бессрочных фьючерсах и криптовалютных деривативных площадках. Это уже не полная картина.

С момента одобрения американских спотовых биткойн-ETF в 2024 году Биткойн всё больше перемещается в традиционные финансовые рельсы, где советники, управляющие активами, хедж-фонды, банки и департаменты структурированных продуктов могут получать к нему доступ через привычные инструменты.

Это прогресс не случаен. Рынки акций, Форекс, сырьевые товары, ставки — каждый зрелый финансовый рынок проходил по этому пути: сначала спотовые рынки, затем фьючерсы и, наконец, опционы. Опционы — последний слой для масштабирования, потому что они требуют наиболее глубокой ликвидности, самой сложной системы управления рисками и самой широкой базы конечных пользователей (хеджеров, инвесторов со стратегией overwriting, маркет-мейкеров, волатильностных арбитражеров). Когда открытый интерес по опционам соперничает с номиналом фьючерсов или превышает его, актив становится зрелым.

В Glassnode мы теперь расширили наше покрытие опционов до IBIT, предоставив ту же институциональную аналитику волатильности, которая используется на криптовалютных опционных рынках, для крупнейшего американского спотового биткойн-ETF.

Смотрите новые метрики в Glassnode Studio. Доступно всем пользователям Professional тарифа.

Понимание опционов на IBIT

Одобрение американских спотовых биткойн-ETF в 2024 году стало поворотным моментом для крипторынков. Reuters описал это решение как важный шаг к мейнстримному принятию криптовалют, предоставив инвесторам регулируемую ETF-оболочку для экспозиции на Биткойн. С тех пор профессиональные инвесторы всё чаще используют ETF в качестве основного способа доступа к Биткойну. Биткойн-ETF iShares Bitcoin Trust от BlackRock, IBIT, стал крупнейшим и наиболее ликвидным американским спотовым биткойн-ETF. По состоянию на 29 апреля 2026 года, IBIT сообщил о чистых активах более $61,1 млрд и среднем дневном объёме торгов за 30 дней выше 41 млн акций.

Опционы — следующий логический шаг.

Как только актив достигает достаточных масштабов на спотовых рынках, участникам требуются инструменты для хеджирования экспозиции, монетизации волатильности, структурирования позиций и выражения взглядов на разных временных горизонтах. Именно это и позволяют опционы на IBIT.

- Для управляющих активами опционы на IBIT могут поддерживать хеджирование и портфельные оверлеи.

- Для трейдеров волатильности они создают листинговый американский рынок для подразумеваемой волатильности, связанной с Биткойном.

- Для департаментов структурированных продуктов они предоставляют исходные данные для построения выплат.

- Для аналитиков они предлагают новый источник информации об институциональном позиционировании и аппетите к риску.

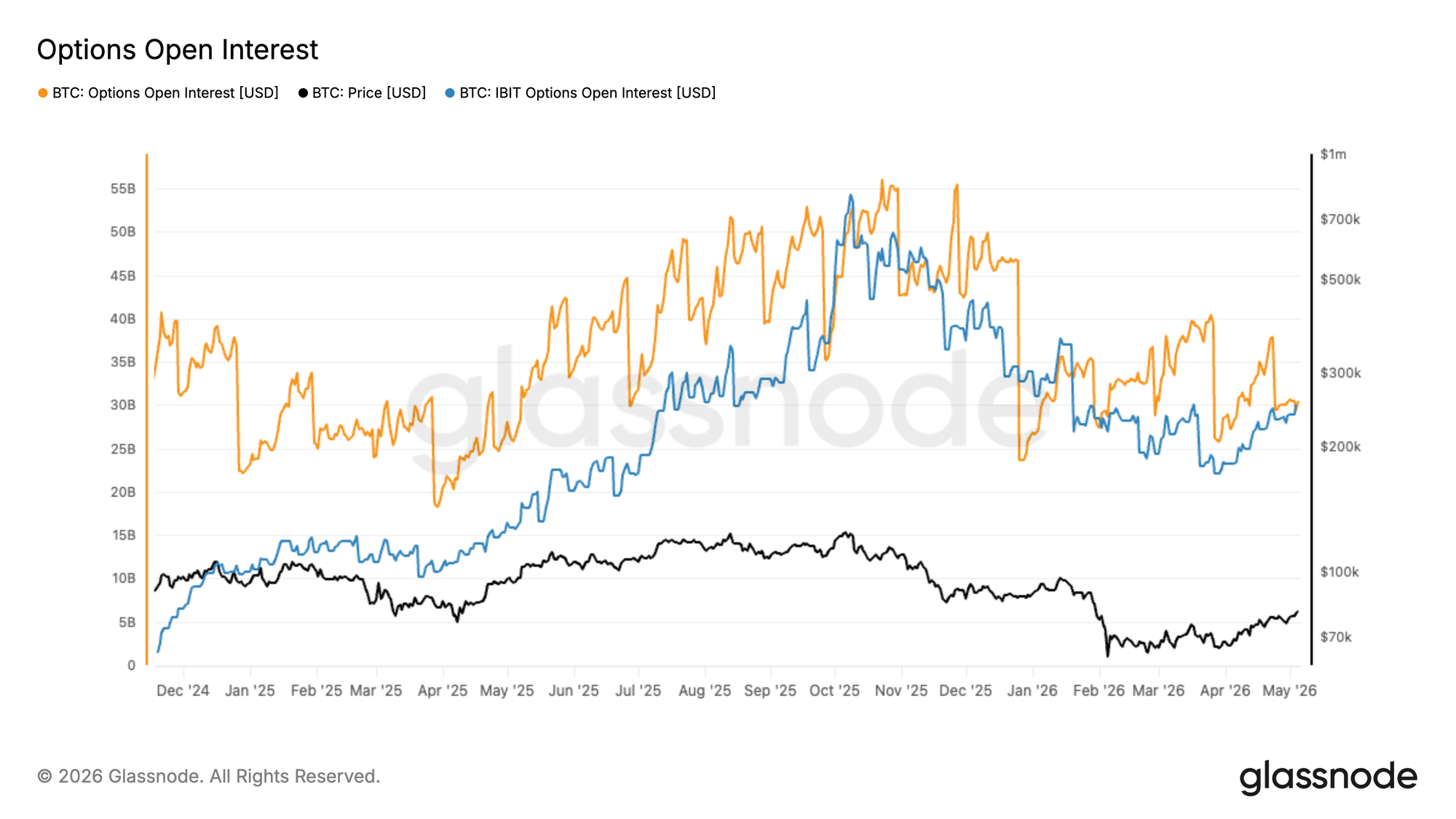

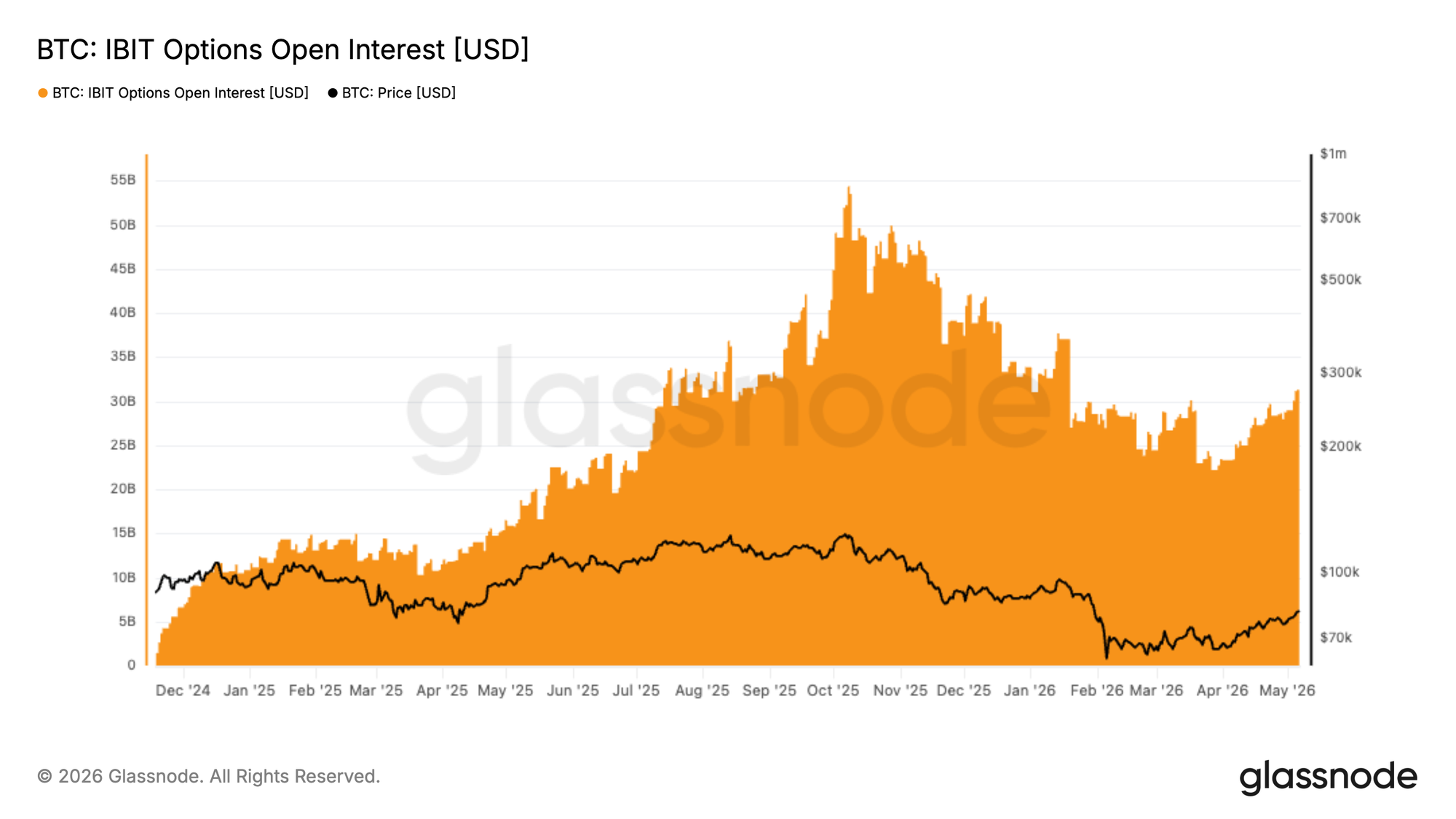

Недавние рыночные данные иллюстрируют, как быстро этот рынок созревает. Открытый интерес по опционам на IBIT составлял около $27,6 млрд, на короткое время превзойдя открытый интерес по биткойн-опционам на Deribit около $26,9 млрд — это важная веха для американских листинговых регулируемых деривативов на Биткойн.

Почему опционы на IBIT важны

Опционные рынки — это место, где инвесторы выражают более сложные взгляды, чем просто покупка или продажа спота. Они показывают, как участники оценивают потенциал роста, падения, риск хвостовых событий, волатильность и риск событий.

На традиционных рынках опционы необходимы для понимания позиционирования и настроений на акциях, индексах, ставках и сырьевых товарах. По мере того как Биткойн всё больше интегрируется в глобальные портфели, его опционный рынок становится не менее важным. Таким образом, опционы на IBIT особенно актуальны для анализа рынка цифровых активов, поскольку они находятся на пересечении двух миров:

- Рынка Биткойна, где волатильность, кредитное плечо и направленное позиционирование исторически формировались криптовалютными биржами.

- Традиционного рынка ETF, где большую роль играют регулируемый доступ через брокерские счета, платформы советников, структурированные продукты и институциональные рамки управления рисками.

Это делает опционы на IBIT мощным инструментом для понимания того, как традиционные финансы осваивают Биткойн — не только как спотовое распределение активов, но и как торгуемый, хеджируемый и чувствительный к волатильности актив.

IBIT против Deribit: два разных взгляда на рынок Биткойна

Одним из наиболее важных случаев использования является сравнение опционов на IBIT с опционами на криптовалютных площадках, таких как Deribit.

Deribit остается ключевой площадкой ликвидности для опционов на Биткойн и Эфириум. Объем BTC-опционов на Deribit регулярно превышает 20 000 контрактов, что представляет собой более $2 млрд ежедневного номинального объёма. Но опционы на IBIT представляют собой другой профиль потока.

Deribit более криптовалютный, глобальный и офшорный. IBIT — американский листинговый, ETF-базированный и встроенный в традиционные рабочие процессы брокеров и институтов.

Расхождение между подразумеваемой волатильностью на IBIT и Deribit может указывать на то, что традиционные финансы и крипторынки оценивают риск Биткойна по-разному. Более высокая премия колл-опционов на IBIT может отражать более сильный спрос на экспозицию роста, связанный с ETF. Более сильная премия пут-опционов может указывать на давление хеджирования со стороны держателей ETF. Различия в временной структуре могут означать, что участники TradFi оценивают риск событий иначе, чем трейдеры на крипторынках. Аналитическая ценность заключается в прямом сравнении обоих рынков.

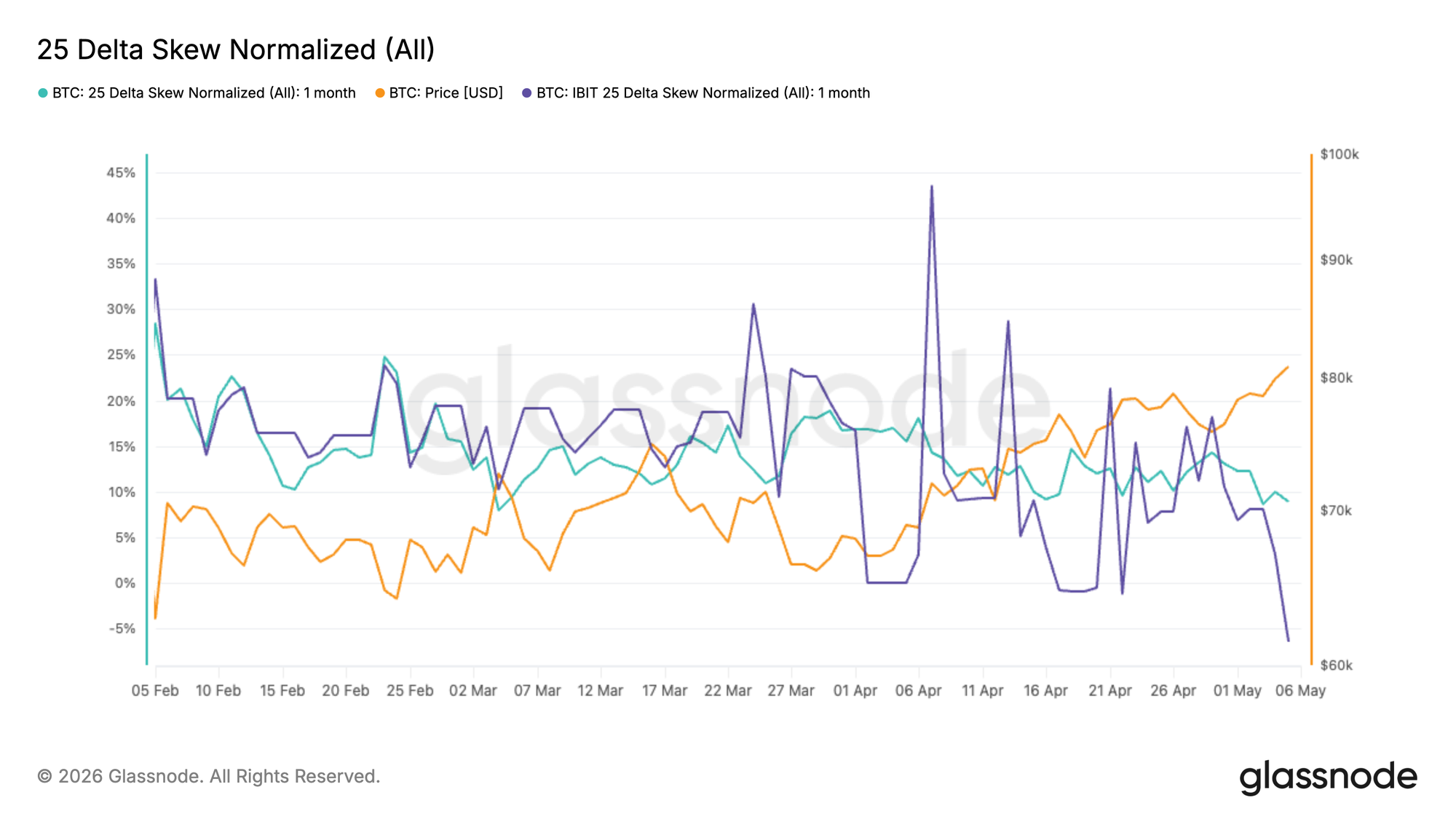

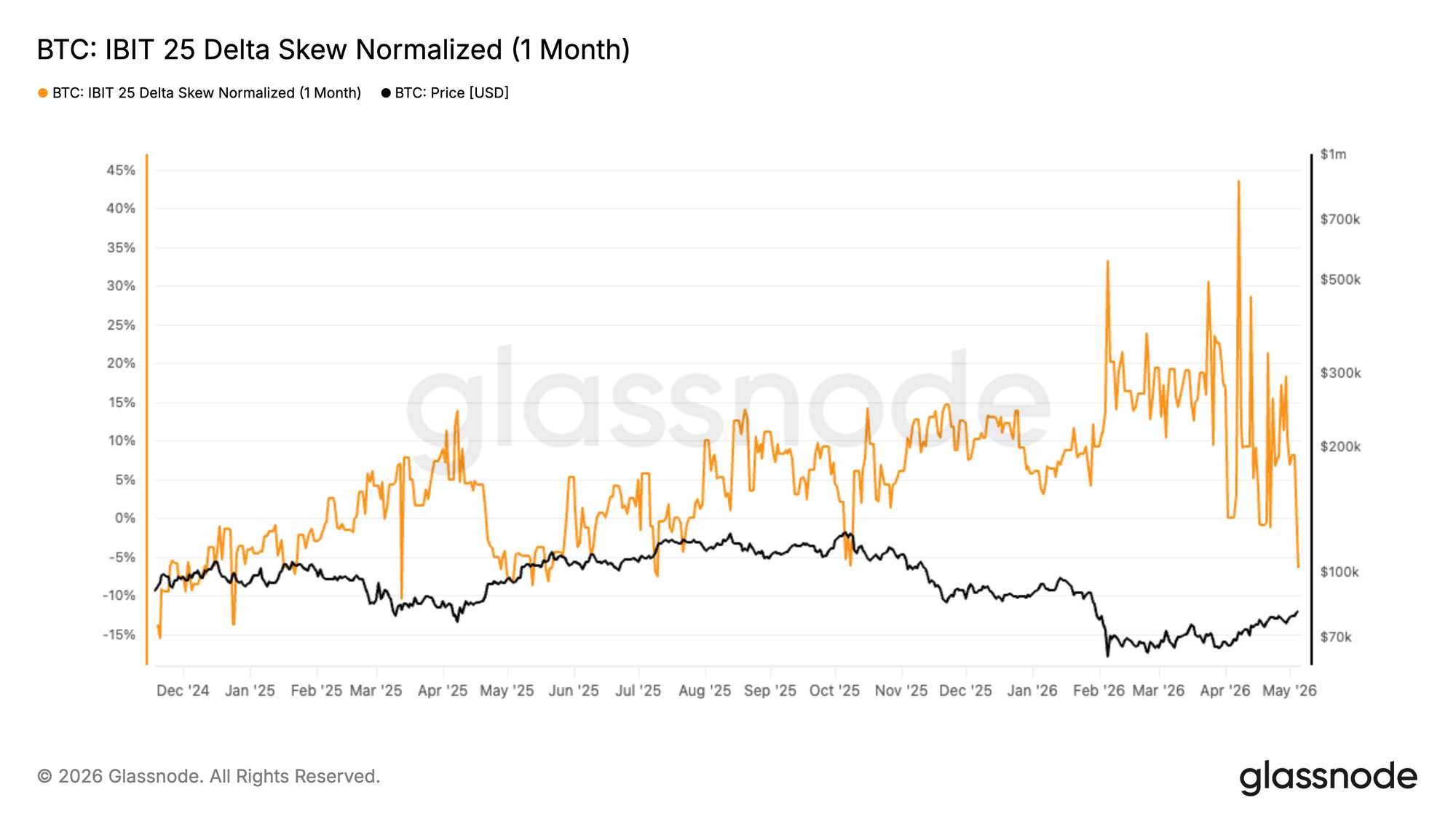

Например, по состоянию на 5 мая, рынки биткойн-опционов оценивали 1-месячный риск по-разному на разных площадках. 1-месячный скос 25-дельта на Deribit оставался умеренно смещённым в сторону коллов, в то время как сопоставимый скос на IBIT оставался существенно более смещённым в сторону путов, оставляя разрыв примерно в 15 процентных пунктов на ту же базовую BTC-экспозицию.

Это говорит о значительном расхождении на уровне площадок для 1-месячного срока, где IBIT и Deribit отражают различную динамику ценообразования рисков на более институциональном рынке опционов ETF и на более криптовалютной площадке.

В этом контексте инвесторы в опционы, связанные с ETF, по-видимому, назначают более высокую премию за краткосрочную защиту от падения, в то время как криптовалютные опционные рынки остаются сравнительно менее оборонительными.

Метрики и аналитика опционов на IBIT от Glassnode

Мы расширили нашу аналитическую платформу для опционов до IBIT, предоставив пользователям ту же институциональную аналитику, которая используется на криптовалютных опционных рынках, для крупнейшего американского спотового биткойн-ETF.

Основные метрики опционов на IBIT

Этот первый выпуск, включающий более 40 метрик, предоставляет основу: открытый интерес, объём, максимальная боль и интерполированная подразумеваемая волатильность (IV).

Открытый интерес, объём и максимальная боль

- Открытый интерес по опционам на IBIT: Совокупный OI по всем контрактам опционов на IBIT. Самый важный показатель вовлечённости институционалов в ETF.

- Открытый интерес по опционам на IBIT по срокам экспирации: Распределение OI коллов и путов по датам экспирации. Прямо сравнимо с временной структурой Deribit для выявления дисперсии по срокам.

- Объём по опционам на IBIT: 24-часовой скользящий объём торгов.

- Соотношение объёма путов к коллам по опционам на IBIT: Классический индикатор настроений. Читайте вместе с P/C-коэффициентом Deribit, чтобы отделить институциональное позиционирование от розничных/нативных потоков.

- Максимальная боль по опционам на IBIT: Страйк, на котором экспирирующиеся опционы причинили бы максимальные убытки держателям. Полезно для прогнозирования эффекта привязки цены (pinning) возле месячных экспираций.

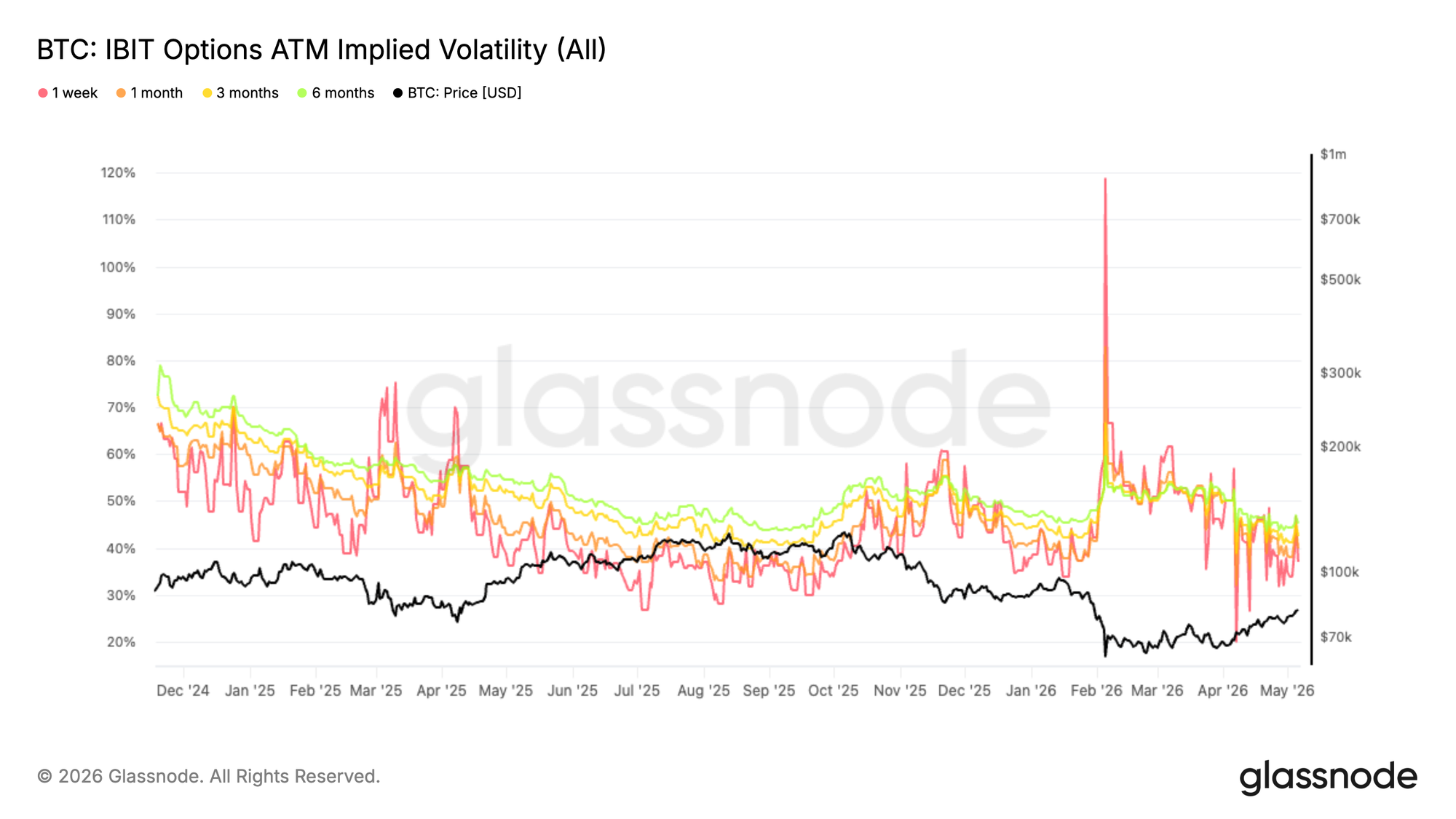

Подразумеваемая волатильность ATM по опционам на IBIT

Новые метрики подразумеваемой волатильности ATM по опционам на IBIT предоставляют нормализованный взгляд на то, как американский рынок опционов ETF оценивает волатильность Биткойна по временной структуре.

Отслеживая ATM IV по срокам 1 неделя, 1 месяц, 3 месяца и 6 месяцев, пользователи могут наблюдать, как меняются ожидания по волатильности с течением времени — от краткосрочного риска событий до более долгосрочных макрорежимов и режимов позиционирования. Рост ATM IV часто отражает большую неопределенность, повышение спроса на опционность или ухудшение настроений, тогда как снижение ATM IV может указывать на более спокойные рыночные условия и снижение спроса на защиту.

Интерполированная подразумеваемая волатильность по дельте

Гладкая, интерполированная по модели IV для фиксированных дельт — больше никаких артефактов из-за отдельных страйков.

- IV коллов / IV путов на IBIT для Дельты 5, 10, 15, 20, 25, 50

Эта сетка позволяет детально рассмотреть конкретные зоны риска — страховку от обвала для путов с дельтой 10, хвосты при сжатии для коллов с дельтой 5, основную улыбку волатильности вокруг дельты 50 — и сравнивать их во времени и с сеткой IV BTC на Deribit.

Метрики скоcа по опционам на IBIT

Новейший слой предоставляет собственную аналитику скоcа, следуя той же архитектуре, которую мы используем для нашего Glassnode Skew Index по BTC, ETH, SOL, XRP, теперь применённой к IBIT.

Индекс скоcа IBIT и компоненты:

- Индекс скоcа IBIT — Единая мера асимметрии опционного рынка, интегрирующая цены по более широким участкам поверхности волатильности (а не только по двум точкам, как классический скос 25-дельта). Положительный = доминирует IV, ориентированная на рост. Отрицательный = доминирует IV для хеджирования падения.

- Коэффициент скоcа IBIT — Соотношение IV для роста к IV для падения. Выше 1: премия за рост. Ниже 1: премия за падение.

- Подразумеваемая волатильность роста IBIT — IV, ориентированная на рост, от OTM коллов, интегрированная по страйкам и взвешенная по времени к фиксированным срокам.

- Подразумеваемая волатильность падения IBIT — IV, ориентированная на падение, от OTM путов, та же конструкция.

Скос дельты коллов–путов на IBIT (ненормализованный, по сроку)

Временные ряды модельно-интерполированного скоcа IV коллов–путов — IV коллов минус IV путов для каждой целевой дельты, выраженные непосредственно в пунктах IV.

- Дельта 5, 10, 15, 20, 25

Скос 25-дельта на IBIT нормализованный (по сроку)

Классический скос 25-дельта (IV путов с дельтой 25 минус IV коллов с дельтой 25), нормализованный по ATM IV — что делает показатели сопоставимыми в разных режимах волатильности.

- 1 Неделя, 1 Месяц

Тепловые карты подразумеваемой волатильности IBIT

Визуальные представления структуры волатильности IBIT:

Тепловая карта подразумеваемой волатильности IBIT (по дельте) — Тепловые карты модельно-интерполированной IV по дельтам опционов для фиксированных сроков. Вертикальная ось = дельта (положительная для коллов, отрицательная для путов).

- 1 Неделя, 1 Месяц, 3 Месяца, 6 Месяцев

Тепловая карта подразумеваемой волатильности IBIT по степени выигрышности — IV по группам степени выигрышности для фиксированного срока, от глубоких OTM путов до глубоких OTM коллов.

- 1 Месяц, 3 Месяца, 6 Месяцев

Тепловые карты делают асимметрии скоcа, оценку риска хвостовых событий и смещения временной структуры видимыми с первого взгляда, в то время как для отдельных временных рядов может потребоваться триангуляция.

Применение данных по опционам на IBIT

Данные по опционам на IBIT могут использоваться в нескольких рабочих процессах.

- Измерение настроений TradFi по Биткойну

Опционы на IBIT предоставляют прямой взгляд на то, как участники, связанные с ETF, оценивают риск Биткойна. Спрос на коллы, спрос на путы, скос и временная структура могут показать, готовится ли рынок к росту, хеджируется ли от падения или оценивается ли риск ближайших событий.

- Сравнение взглядов институционалов и крипто-нативных игроков

Сравнивая метрики IBIT с метриками Deribit, клиенты могут выявлять различия в оценках между традиционным рынком и криптовалютными площадками. Например:

- Скос на IBIT более бычий или более оборонительный, чем на Deribit?

- Оценивают ли опционы на IBIT более высокую или более низкую волатильность для того же срока?

- Спрос на рост сильнее на рынках ETF, чем на офшорных криптовалютных площадках?

- Хеджируют ли инвесторы в ETF просадки более агрессивно, чем крипто-нативные трейдеры?

Эти расхождения могут стать действенными исследовательскими сигналами.

- Мониторинг давления хеджирования

Соотношения пут/колл, IV падения и нормализованный скос могут помочь определить, когда держатели ETF, возможно, используют опционы оборонительно. Это особенно полезно вокруг макрособытий, разворотов потоков ETF, крупных экспираций и просадок Биткойна.

- Отслеживание волатильного риска по срокам

Временная структура подразумеваемой волатильности IBIT показывает, как рынок оценивает краткосрочную и долгосрочную неопределенность. Крутой фронт (короткие сроки) может указывать на риск событий. Более высокие значения на дальних сроках могут указывать на структурный спрос на долгосрочную экспозицию.

Основное

Опционы на IBIT являются признаком того, что Биткойн продвигается дальше в зрелую институциональную рыночную структуру.

- Спотовые ETF сделали Биткойн легче для хранения.

- Фьючерсы сделали его легче для хеджирования по направлению.

- Опционы делают возможным оценку волатильности, скоcа, выпуклости и риска во времени.

По мере того как опционы на IBIT продолжают расти, они, вероятно, станут одним из важнейших сигналов для оценки настроений и институционального позиционирования по Биткойну. Набор инструментов для опционов на IBIT от Glassnode даёт клиентам возможность отслеживать этот сдвиг в реальном времени.

Данные по опционам являются основным фокусом в разработке продуктов Glassnode. Каждый квартал мы расширяем наше покрытие новыми метриками, которые углубляют наш инструментарий для анализа волатильности, расширяют аналитические сценарии использования и дают профессионалам более полное представление о позиционировании и риске на рынке цифровых активов.

- Следите за нами в X для своевременных рыночных обновлений и анализа

- Присоединяйтесь к нашему Telegram-каналу для регулярных рыночных инсайтов

- Для ончейн-метрик, дашбордов и алертов посетите Glassnode Studio

Отказ от ответственности: Этот отчет предназначен только для информационных и образовательных целей. Анализ представляет собой ограниченное тематическое исследование со значительными ограничениями и не должен интерпретироваться как инвестиционная рекомендация или окончательные торговые сигналы. Паттерны прошлой производительности не гарантируют будущих результатов. Всегда проводите тщательную проверку и учитывайте множество факторов, прежде чем принимать инвестиционные решения.