Автор оригинала: shaunda devens

Компиляция: Saoirse, Foresight News

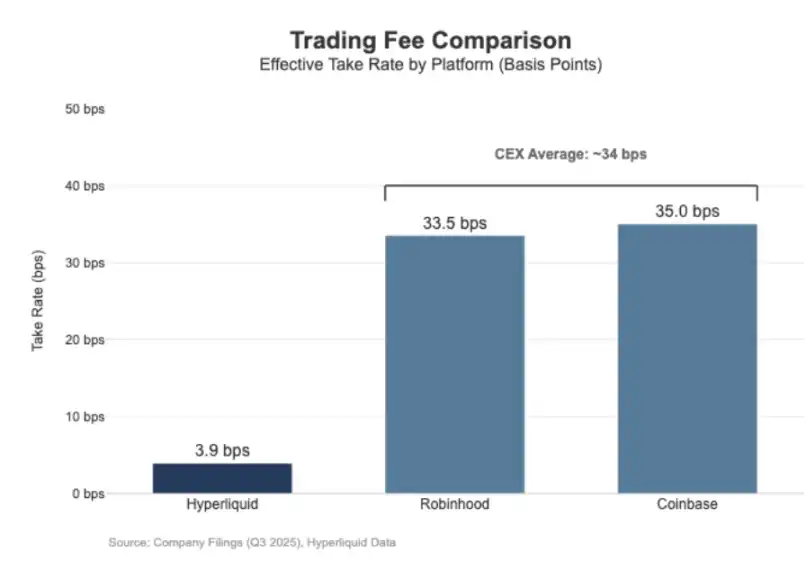

Объем ликвидации перпетуальных контрактов на Hyperliquid достиг уровня Nasdaq, но экономическая эффективность не соответствует этому показателю. За последние 30 дней платформа ликвидировала перпетуальные контракты номинальной стоимостью 205,6 миллиарда долларов (в пересчете на квартал годовой объем составляет 617 миллиардов долларов), но доход от комиссионных составил лишь 80,3 миллиона долларов, что составляет ставку около 3,9 базисных пунктов.

Его бизнес-модель похожа на «оптовую торговую площадку».

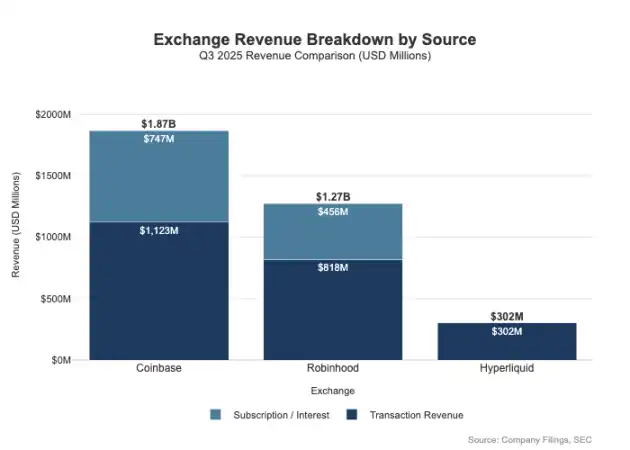

Для сравнения, Coinbase в третьем квартале 2025 года сообщила о торговом объеме в 295 миллиардов долларов и торговом доходе в 10,46 миллиарда долларов, с подразумеваемой комиссионной ставкой в 35,5 базисных пунктов. Robinhood в криптовалютном бизнесе демонстрирует аналогичную «розничную бизнес-модель»: номинальный объем криптовалютных операций в 80 миллиардов долларов принес 268 миллионов долларов дохода от криптовалютных операций, с подразумеваемой комиссионной ставкой в 33,5 базисных пунктов; в то же время номинальный объем торгов акциями на платформе в третьем квартале 2025 года составил 647 миллиардов долларов.

Разница заключается не только в ставках — розничные платформы имеют более разнообразные каналы получения прибыли. В третьем квартале 2025 года доход Robinhood, связанный с торговлей, составил 730 миллионов долларов, дополнительно было получено 456 миллионов долларов чистого процентного дохода и 88 миллионов долларов другого дохода (в основном от подписочного сервиса Gold). В то время как Hyperliquid по-прежнему сильно зависит от комиссионных за торговлю, и на уровне протокола его комиссионная ставка структурно остается на уровне однозначных базисных пунктов.

Эта разница по сути обусловлена «различным позиционированием»: Coinbase и Robinhood являются «брокерскими / дистрибьюторскими компаниями», получающими прибыль через балансовые отчеты и подписочные сервисы; а Hyperliquid больше похож на «уровень биржи». В традиционной рыночной структуре пулы прибыли распределяются именно на этих двух уровнях.

Разделение моделей брокера-дилера и биржи

Ключевое различие в традиционных финансах (TradFi) заключается в разделении «дистрибьюторского конца» и «рыночного конца». Розничные платформы, такие как Robinhood и Coinbase, находятся на «дистрибьюторском уровне», занимая область с высокой маржой; а биржи, такие как Nasdaq, находятся на «рыночном уровне» — на этом уровне ценообразование структурно ограничено, а конкуренция в环节 выполнения торгов постепенно приближается к «экономической модели товарного типа» (т.е. пространство прибыли значительно сжимается).

1、Брокер-дилер = Дистрибуция + Клиентский балансовый отчет

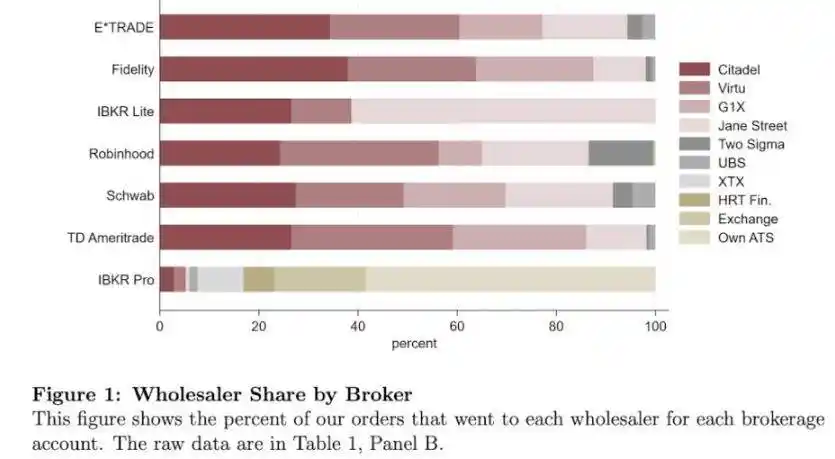

Брокер-дилер контролирует клиентские отношения. Большинство пользователей не взаимодействуют напрямую с Nasdaq, а выходят на рынок через брокера: брокер отвечает за открытие счетов, хранение активов, управление маржой / рисками, поддержку клиентов и обработку налоговых документов, а затем направляет ордера на конкретные торговые площадки. Это «владение клиентскими отношениями» создает пространство для заработка помимо торговли:

- Связанное с остатками средств: спред от агрегации наличных, проценты по маржинальному кредитованию, доход от securities lending;

- Упаковка услуг: подписочные сервисы, bundled продукты, услуги по банковским картам / консультационные услуги;

- Экономика маршрутизации ордеров: брокер контролирует торговый поток и может внедрять в цепочку маршрутизации механизмы раздела платежей или совместного использования доходов.

Это основная причина, по которой прибыль брокера может превышать прибыль торговых площадок: пулы прибыли сконцентрированы на «дистрибьюторском конце» и «конце остатков средств».

2、Биржа = Сопоставление ордеров + Система правил + Инфраструктура, комиссионная ставка ограничена上限ом

Биржа отвечает за управление торговой площадкой, ее основные функции включают сопоставление ордеров, установление рыночных правил, обеспечение гарантированного исполнения и предоставление торговых подключений. Ее источники дохода включают:

- Комиссионные за торговлю (в высоколиквидных продуктах комиссионные постоянно снижаются из-за конкуренции);

- Программы rebate / стимулирования ликвидности (для привлечения ликвидности часто необходимо возвращать большую часть публичных комиссионных маркет-мейкерам);

- Услуги рыночных данных, услуги по торговому подключению / хостингу серверов;

- Услуги листинга и лицензионные сборы за индексы.

Модель маршрутизации ордеров Robinhood четко отражает эту архитектуру: брокер (Robinhood Securities) контролирует пользователей и направляет ордера в сторонние рыночные центры, при этом доход от环节 маршрутизации распределяется по цепочке. Среди них «дистрибьюторский уровень» является环节 с высокой маржой — он контролирует привлечение пользователей и развивает разнообразные каналы получения прибыли вокруг исполнения сделок (такие как оплата за поток ордеров (PFOF), финансирование, securities lending, подписочные сервисы).

Nasdaq, напротив, принадлежит к «уровню с низкой маржой»: ее核心产品 — это «товаризированное исполнение сделок» и «право доступа к очереди ордеров», а право ценообразования механически ограничено тремя факторами — необходимость возвращать комиссионные маркет-мейкерам для привлечения ликвидности, регулирование, устанавливающее上限 на плату за доступ, и высокая эластичность маршрутизации ордеров (пользователи могут легко переключиться на другие платформы).

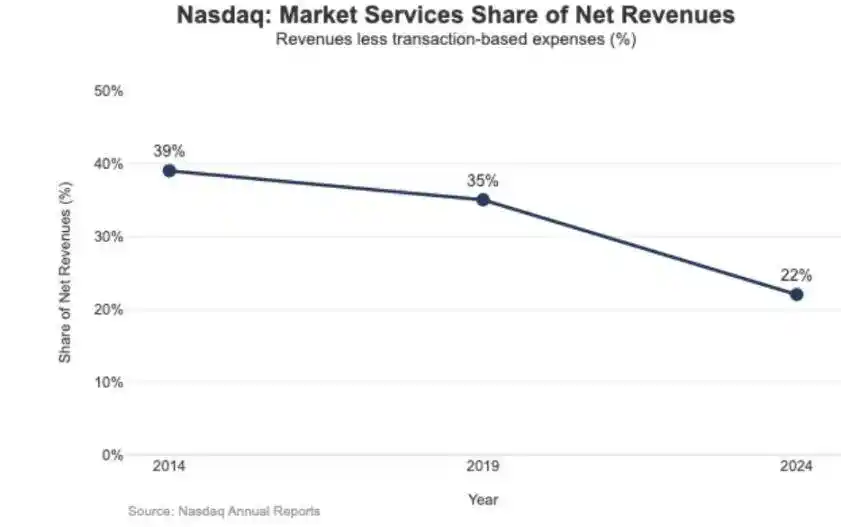

Из披露数据 Nasdaq видно, что «подразумеваемая чистая денежная收益ность» ее акционного бизнеса составляет всего порядка 0,001 доллара на акцию (т.е. одна тысячная доллара / акция).

Стратегическое влияние низкой маржи также отражено в структуре доходов Nasdaq: в 2024 году доход от «рыночных услуг» составил 1,02 миллиарда долларов, что составляет лишь 22% от общего дохода в 4,649 миллиарда долларов; в то время как эта доля в 2014 году составляла 39,4%, а в 2019 году — 35% — эта тенденция указывает на то, что Nasdaq постепенно переходит от «бизнеса исполнения, зависящего от рыночных сделок» к «более устойчивому бизнесу программного обеспечения / данных».

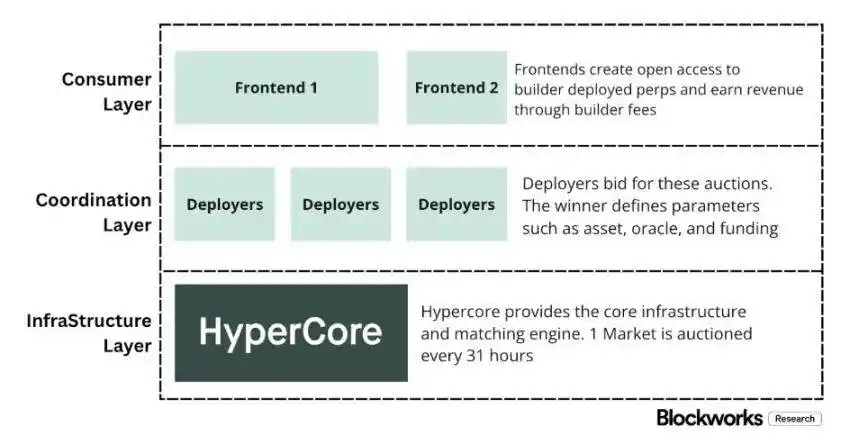

Hyperliquid, позиционирующийся на «рыночном уровне»

Фактическая комиссионная ставка Hyperliquid в 4 базисных пункта соответствует его стратегии «активного выбора позиционирования на рыночном уровне». Платформа строит «Nasdaq на блокчейне»: через высокопроизводительное сопоставление ордеров, расчет маржи и технологический стек клиринга (HyperCore), используя модель ценообразования «маркет-мейкер / тейкер» и предоставляя rebate маркет-мейкерам — ее核心优化 направление — это «качество исполнения сделок» и «совместное использование ликвидности», а не «прибыль от розничных пользователей».

Это позиционирование отражено в двух «традиционно-финансовых»分离设计, которые не используются большинством криптовалютных торговых платформ:

1、Permissionless брокер / дистрибьюторский уровень (Builder Codes)

«Builder Codes» позволяют сторонним интерфейсам подключаться к核心торговой площадке и самостоятельно устанавливать тарифы. Верхний предел комиссионных для третьих сторон по перпетуальным контрактам составляет 0,1% (10 базисных пунктов), для спота — 1%, и комиссионные могут устанавливаться отдельно для каждого ордера — этот дизайн создает «конкурентный рынок дистрибуции», а не «монополию единого приложения».

2、Permissionless листинг / продуктовый уровень (HIP-3)

В традиционных финансах биржа контролирует право листинга и право создания продуктов; а HIP-3 «экстернализирует» эту функцию: разработчики могут развертывать перпетуальные контракты на основе технологического стека HyperCore и API, а также самостоятельно определять и управлять торговыми рынками. С экономической точки зрения HIP-3 официально устанавливает «механизм раздела доходов между торговой площадкой и стороной, создающей продукт» — развертывающая сторона для спотовых и HIP-3 перпетуальных контрактов может получать 50% комиссионных за торговлю развернутым активом.

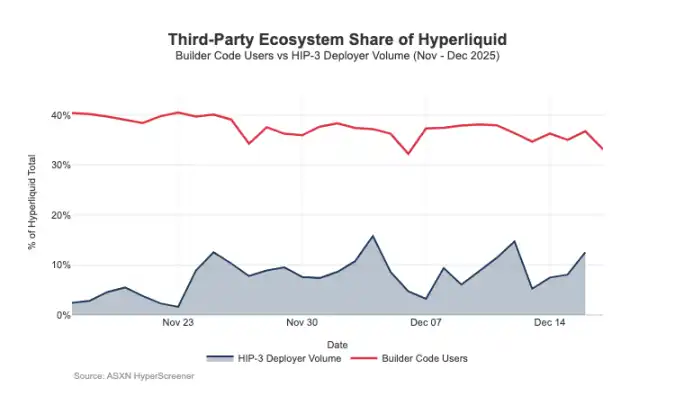

«Builder Codes» уже доказали свою эффективность на дистрибьюторском конце: по состоянию на середину декабря около 1/3 пользователей торговали через сторонние фронтенды, а не через официальный интерфейс.

Однако эта архитектура также создает предсказуемое давление на доходы торговой площадки от комиссионных:

- Сжатие цен: несколько фронтендов共享同一бэкенд ликвидность, конкуренция заставляет «совокупную стоимость» снижаться до минимума; и поскольку комиссионные могут调整ваться по ордерам, это further подталкивает ценообразование к нижней границе;

- Утечка盈利渠道: Фронтенд контролирует открытие счетов пользователями, упаковку услуг, подписки и торговый процесс, занимая «брокерский уровень» с высокой маржой, в то время как Hyperliquid сохраняет только «уровень торговой площадки» с низкой маржой;

- Стратегический риск маршрутизации: Если фронтенды разовьются в «межплатформенные маршрутизаторы ордеров», Hyperliquid будет вынужден погрузиться в «конкуренцию оптового исполнения» — необходимость снижать комиссионные или увеличивать rebate, чтобы сохранить торговый поток.

Hyperliquid через HIP-3 и Builder Codes主动选择了「позиционирование на уровне рынка с низкой маржой», одновременно позволяя «брокерскому уровню с высокой маржой» формироваться поверх него. Если фронтенды продолжат扩张, они постепенно будут контролировать «ценообразование на пользовательском конце», «каналы удержания пользователей» и «право голоса в маршрутизации», что в долгосрочной перспективе создаст структурное давление на комиссионные ставки Hyperliquid.

Защита дистрибьюторских прав, расширение пулов прибыли вне биржи

核心риск, с которым сталкивается Hyperliquid, — это «ловушка товаризации»: если сторонние фронтенды смогут持续привлекать пользователей по ценам ниже, чем в официальном интерфейсе, и в конечном итоге实现「межплатформенную маршрутизацию», платформа будет вынуждена перейти к «экономической модели оптового исполнения» (т.е. пространство прибыли будет持续сужаться).

Судя по недавним调整дизайна, Hyperliquid пытается избежать этого результата, одновременно расширяя источники дохода beyond交易комиссионных.

1、Защита дистрибуции: поддержание экономической конкурентоспособности официального интерфейса

Ранее Hyperliquid предлагал «скидку до 40% на комиссионные за стейкинг токена HYPE» — этот дизайн изначально давал бы сторонним фронтендам структурную возможность быть «дешевле официального интерфейса». После отмены этого предложения внешние дистрибьюторские каналы лишились прямой субсидии «ценообразования ниже официального интерфейса». В то же время рынки HIP-3 изначально были доступны только через «дистрибуцию разработчиков» и не отображались в официальном фронтенде; в настоящее время эти рынки включены в «строгий список» официального фронтенда. Эта серия действий传递четкий信号: Hyperliquid сохраняет permissionless特性на «уровне разработчиков», но не готов идти на компромисс в отношении «核心дистрибьюторских прав».

2、Стейблкоин USDH: переход от «торговой прибыли» к «прибыли от пула средств»

核心цель запуска USDH — вернуть утекающий «доход от резервов стейблкоинов». Согласно公开механизму, доход от резервов распределяется как 50% для Hyperliquid, 50% для развития экосистемы USDH. Кроме того, дизайн «скидки на комиссионные за торговлю на рынках USDH» further усиливает эту логику: Hyperliquid готов пожертвовать «сжатием прибыли от отдельной сделки» ради «большего масштаба и более стабильной прибыли от пула средств» — по сути, добавляется «поток дохода типа аннуитета», рост которого может опираться на «денежную базу» (а не только на торговый объем).

3、Портфельная маржа: введение «экономики финансирования в стиле институционального брокера»

Механизм «портфельной маржи» унифицирует расчет маржи для спота и перпетуальных контрактов, позволяет хеджировать风险敞口,同时вводит「нативное кредитное плечо». Hyperliquid будет взимать «10% процентов заемщика» — этот дизайн постепенно привязывает экономическую модель протокола к «коэффициенту использования плеча» и «процентным ставкам», приближаясь к логике получения прибыли «брокера / институционального брокера», а не к чистой биржевой модели.

Путь Hyperliquid к экономической модели брокера

Торговая пропускная способность Hyperliquid достигла «уровня主流овых торговых площадок», но бизнес-модель все еще застряла на «рыночном уровне»: номинальный объем торгов огромен, но фактическая комиссионная ставка составляет лишь однозначные базисные пункты. Разрыв с Coinbase и Robinhood носит структурный характер: розничные платформы находятся на «брокерском уровне», контролируя пользовательские отношения и остатки средств, и получают высокую маржу через разнообразные пулы прибыли, такие как «финансирование, незадействованные средства, подписки»; чистые торговые площадки则ориентируются на «核心продукт — исполнение сделок», а из-за конкуренции за ликвидность и эластичности маршрутизации «исполнение сделок» неизбежно движется к товаризации, пространство прибыли持续сжимается — Nasdaq является классическим примером этого ограничения в традиционных финансах.

Hyperliquid изначально глубоко соответствовал «прототипу торговой площадки»: через分离「дистрибуции (Builder Codes)」 и「создания продуктов (HIP-3)», быстро推动expansion экосистемы и рыночного покрытия. Но цена этой архитектуры — «утечка экономических выгод»: если сторонние фронтенды захватят контроль над «совокупным ценообразованием» и «правом межплатформенной маршрутизации», Hyperliquid столкнется с риском «превращения в оптовый канал с низкой маржой для клиринга торгового потока».

Однако недавние действия表明, что платформа сознательно переходит к «защите дистрибьюторских прав» и «расширению структуры доходов» (больше не полагаясь только на торговые комиссионные). Например, отказ от субсидирования «конкуренции сторонних фронтендов по низким ценам», включение рынков HIP-3 в официальный фронтенд, добавление «пулов прибыли на основе балансовых отчетов» и т.д. Запуск USDH является типичным случаем включения «дохода от резервов» в экосистему (включая 50% раздела и скидки на комиссионные); портфельная маржа через «взимание 10% процентов с заемщика» вводит «экономику финансирования».

В настоящее время Hyperliquid постепенно движется к «гибридной модели»: основа — «канал исполнения сделок», с наложением «защиты дистрибуции» и «пулов прибыли, управляемых пулами средств». Эта трансформация как снижает риск «попадания в ловушку низкой маржи оптового типа», так и приближается к «структуре доходов брокерского типа», не отказываясь от «核心преимуществ унифицированного исполнения и клиринга».

В展望на 2026 год核心вопрос, стоящий перед Hyperliquid: Как двигаться к «брокерской экономике», не нарушая «дружественную к аутсорсингу модель»? USDH — самый прямой тестовый случай — в настоящее время его предложение составляет около 100 миллионов долларов, этот масштаб表明: если платформа не контролирует «дистрибьюторские права», скорость扩张「аутсорсингового выпуска」 будет очень медленной. Более очевидной альтернативой могло бы быть «настройка по умолчанию в официальном интерфейсе», например, автоматическое преобразование базовых средств USDC в размере около 4 миллиардов долларов в нативный стейблкоин (аналогично модели Binance, которая автоматически конвертировала USDC в BUSD).

Если Hyperliquid希望获取「брокерский уровень пулов прибыли», он должен采取「брокерские действия»: усиление контроля, углубление интеграции собственных продуктов и официального интерфейса, четкое определение границ с командами экосистемы (избегая внутренней конкуренции в «дистрибьюторских правах» и «остатках средств»).