Переломный момент на крипторынке в 2025 году заключается не в цене, а в структуре: источник капитала переключился с розничных инвесторов на доминирование институциональных игроков, активы эволюционировали от «нативных криптонарративов» к ончейн-долларовой системе со стейблкоинами и RWA в ядре, а нормативная база перешла от серой зоны к глобальному регулированию как к норме. Институциональный капитал через такие каналы, как спотовые ETF, стал маржинальным покупателем, что снизило волатильность рынка, но усилило его чувствительность к макропроцентным ставкам; годовой объем транзакций стейблкоинов вырос до уровня глобальной расчетной инфраструктуры, при этом взрывы доходных/алгоритмических стейблкоинов обнажили системную уязвимость; RWA (особенно ончейн-казначейские облигации США) масштабно внедряются, способствуя слиянию ончейн-кривой доходности с традиционными финансами. Четкость регулирования further снижает порог входа для институций, подталкивая криптоиндустрию от спекулятивных циклов к этапу моделируемой, конфигурируемой и аудируемой инфраструктуры. Взгляд на 2026 год: ключевыми переменными станут стоимость соответствия требованиям (cost of compliance), качество ончейн-доллара и устойчивость реальной доходности.

一、Институции как маржинальные покупатели: волатильность снижается, чувствительность к ставкам растет

На ранних этапах развития крипторынка ценовое поведение и рыночный ритм почти полностью определялись розничными трейдерами, краткосрочным спекулятивным капиталом и настроениями сообщества. Рынок демонстрировал крайне высокую чувствительность к хайпу в соцсетях, смене нарративов и ончейн-метрикам, этот механизм ценообразования, движимый в核心 эмоциями и нарративами, часто概括овался как «социальная бета». В этой框架 рост цен активов часто происходил не из-за улучшения фундаментальных показателей или долгосрочного размещения капитала, а подталкивался быстрым накоплением эмоций FOMO; напротив,一旦 ожидания разворачивались, панические продажи быстро усиливались при отсутствии долгосрочного капитала для поглощения. Такая структура придавала ключевым активам, таким как Биткоин и Эфириум, в течение долгого времени характеристики highly нелинейной волатильности: крутой рост и резкие откаты, рыночные циклы определялись эмоциями, а не капитальными ограничениями. Розничные инвесторы в этом процессе были как основными участниками, так и ключевым передаточным звеном для усиления волатильности, их торговое поведение было больше ориентировано на краткосрочные изменения цены, а не на доходность с поправкой на риск, что долгое время удерживало крипторынок в состоянии высокой волатильности, высокой корреляции и низкой стабильности.

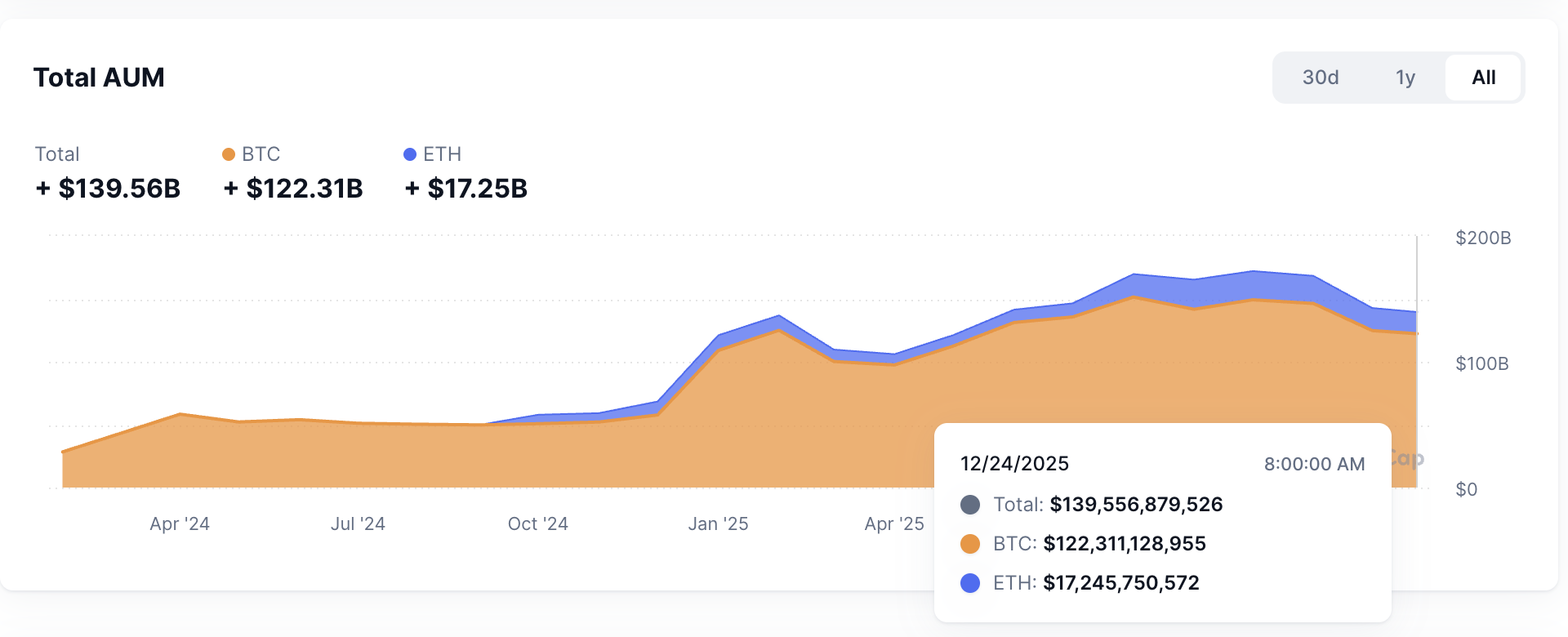

Однако в 2024-2025 годах эта long существовавшая рыночная структура претерпела фундаментальный change, конкретные данные об AUM ETF показаны на рисунке. С последовательным одобрением и успешным запуском спотовых Биткоин-ETF в США криптоактивы впервые получили合规ный канал для системного размещения крупного институционального капитала. В отличие от предыдущих «субоптимальных путей» через трасты, фьючерсы или ончейн-кастодиальные решения, ETF со своей стандартизированной, прозрачной и合规ной структурой significantly снизили операционные и合规ные издержки для институций, входящих на крипторынок. К 2025 году институциональные средства больше не只是 периодически «пробовали воду» криптоактивов, а через ETF, регулируемые кастодиальные решения и продукты asset management持续 поглощали позиции, постепенно становясь маржинальными покупателями на рынке. Ключевое в этом изменении — не сам объем капитала, а изменение его属性: источник нового спроса на рынке сместился с эмоционально движимых розничных инвесторов к институциональным инвесторам, чья логика вращается вокруг распределения активов и risk budget. Когда меняется маржинальный покупатель, меняется и механизм ценообразования рынка. Первая характеристика институционального капитала — более низкая частота торгов и более долгий горизонт удержания позиций. В отличие от розничных инвесторов, которые часто входят и выходят基于 краткосрочных ценовых колебаний и сигналов из медиа, решения пенсионных фондов, суверенных фондов благосостояния, семейных офисов и крупных хедж-фондов обычно основываются на средне- и долгосрочной эффективности инвестиционного портфеля, их процесс размещения требует обсуждения в инвестиционном комитете, проверки risk control и合规ной оценки. Такой механизм принятия решений天然но подавляет импульсивные сделки и заставляет调整 позиций проявляться больше как постепенная ребалансировка, а не эмоциональная покупка на росте и продажа на падении. На фоне растущей доли институционального капитала вес высокочастотной краткосрочной торговли в структуре volume рынка снижается, движение цен начинает больше отражать направление размещения капитала, а не мгновенные изменения настроений. Это изменение напрямую отражается в структуре волатильности: хотя цены все еще корректируются в response на макро- или системные события, экстремальные амплитуды, вызванные эмоциями в краткосрочной перспективе, заметно сокращаются, особенно это заметно на наиболее ликвидных ключевых активах, таких как Биткоин и Эфириум. Рынок в整体开始 проявлять больше «статического чувства порядка», близкого к традиционным активам, движение цен больше не полностью зависит от narrative скачков, а постепенно возвращается под资本ственные ограничения.

В то же время, вторая заметная характеристика институционального капитала — его высокая чувствительность к макропеременным. Ключевая цель институциональных инвестиций — не максимизация абсолютной доходности, а оптимизация доходности с поправкой на риск, что определяет, что их поведение по распределению активов必然 глубоко зависит от макроэкономической среды. В традиционной финансовой системе уровень процентных ставок, легкость/жесткость ликвидности, изменения аппетита к риску и условия арбитража между активами构成核心ные входные переменные для调整 позиций институций. Когда эта логика была перенесена на крипторынок, ценовое поведение криптоактивов начало демонстрировать более сильную связь с макроссигналами. Практика рынка 2025 года уже ясно показала, что влияние изменений в ожиданиях по ставкам на Биткоин и криптоактивы в整体 significantly усилилось. Когда ключевые центральные банки, особенно ФРС, вносят коррективы в path политических ставок, институции также пересматривают свои решения по размещению в криптоактивах, и логика behind этим заключается не в изменении веры в криптонарративы, а в пересчете альтернативных издержек и риска портфеля.

В целом, процесс становления институций маржинальными покупателями на крипторынке в 2025 году ознаменовал переход криптоактивов от этапа «движимые нарративами,定价уемые эмоциями» к новому этапу «движимые ликвидностью,定价уемые макропоказателями». Снижение волатильности не означает исчезновения риска, а миграцию его источника: от внутренних эмоциональных шоков к высокой чувствительности к макропроцентным ставкам, ликвидности и аппетиту к риску. Для исследований в 2026 году это изменение имеет методологическое значение. Аналитическая框架 должна сместиться от простого отслеживания ончейн-метрик и смены нарративов к системному изучению структуры капитала, ограничений поведения институций и путей макропередачи. Крипторынок включается в глобальную систему распределения активов, его цена больше не просто отвечает на вопрос «какую историю рассказывает рынок», а все больше отражает «как капитал размещает риски». Это转变 — одно из最具深远影响的结构ных изменений 2025 года.

二、Созревание ончейн-долларовой системы: стейблкоины как инфраструктура, RWA переносит кривую доходности в ончейн

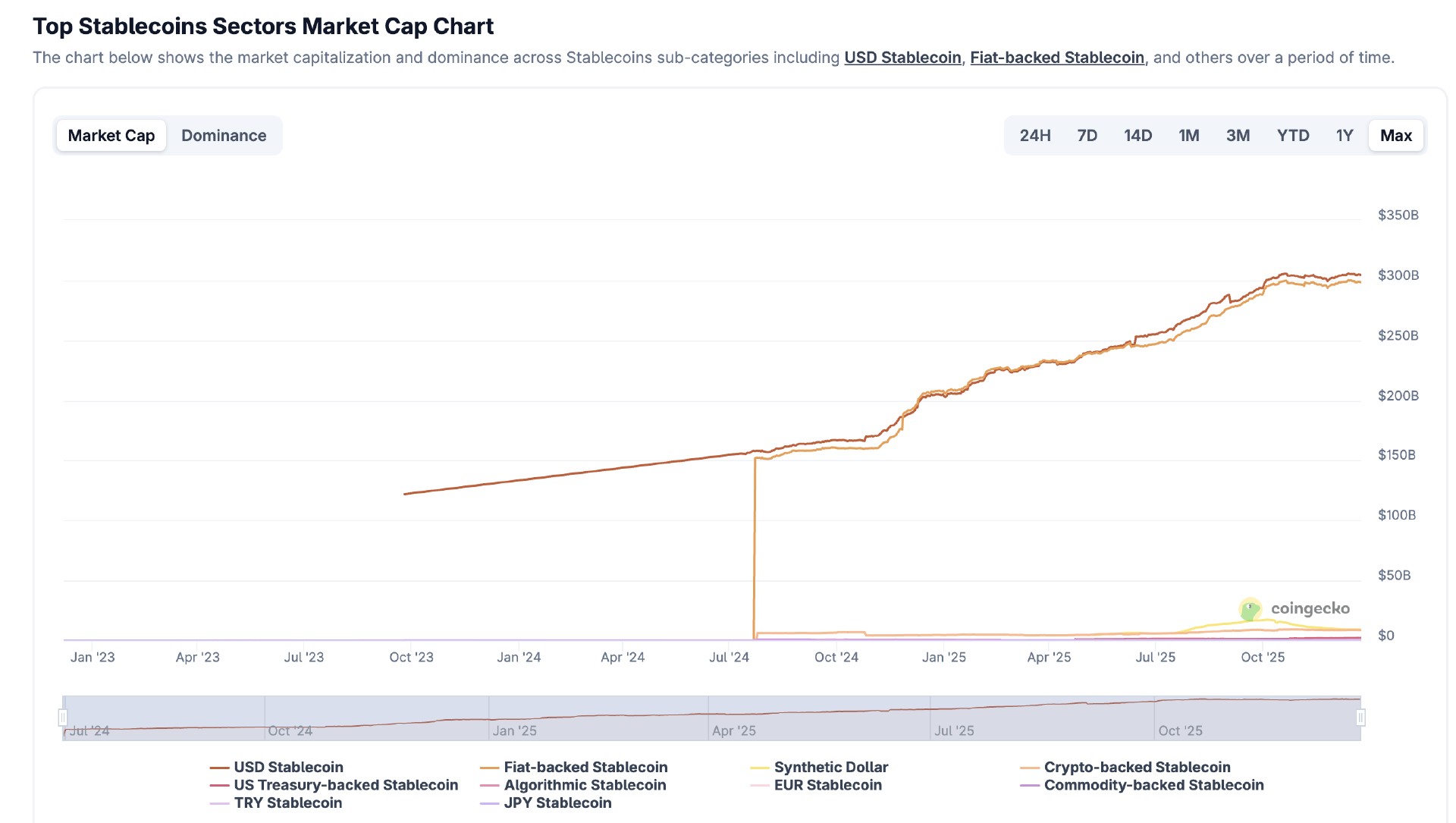

Если大规模 вход институционального капитала в 2025 году ответил на вопрос «кто покупает криптоактивы», то成熟 стейблкоинов и токенизации реальных активов (RWA) further ответило на более фундаментальный вопрос «что покупать, чем рассчитываться и откуда берется доходность». Именно на этом уровне крипторынок в 2025 году совершил ключевой переход от «эксперимента по крипто-нативным финансам» к «ончейн-долларовой финансовой системе». Стейблкоины перестали быть просто средством обмена или инструментом避险, а evolved в расчетную и计价ную основу всей ончейн-экономической системы; в то же время RWA, представленные ончейн-казначейскими облигациями США, начали масштабно внедряться, впервые предоставив ончейну устойчивую, аудируемую low-risk锚 доходности, фундаментально изменив логику ценообразования риска и структуру доходности DeFi.

С функциональной точки зрения, стейблкоины в 2025 году уже无可争议но стали核心ной инфраструктурой ончейн-финансов. Их роль давно вышла за рамки «стабильных для цены trading токенов», они全面 взяли на себя多重职能: трансграничные расчеты,计价 trading пар, центр ликвидности DeFi и канал входа/выхода институционального капитала. Как на централизованных биржах, так и в децентрализованных trading протоколах, а также в сценариях RWA, деривативов и платежей, стейблкоины构成底层ные рельсы движения капитала. Данные об ончейн-volume ясно показывают, что стейблкоины стали важным расширением глобальной долларовой системы, их годовой ончейн-volume транзакций достиг уровня в десятки триллионов долларов, что намного превышает платежные системы绝大多数 отдельных стран. Этот факт означает, что blockchain в 2025 году впервые真正 взял на себя роль «функциональной долларовой сети», а не просто вспомогательной системы для trading высокорискованных активов. Что более важно, широкое принятие стейблкоинов изменило risk структуру ончейн-финансов. После того как стейблкоины стали единицей计价 по умолчанию, участники рынка могут совершать сделки, кредитовать и размещать активы без прямого воздействия волатильности цен криптоактивов, что significantly снижает порог участия. Это особенно关键 для институционального капитала. Институции не天然но стремятся к высокой волатильной доходности криптоактивов, а больше ценят предсказуемые денежные потоки и источники доходности с контролируемым риском.成熟 стейблкоинов позволило институциям получать экспозицию в ончейне, «номинированную в долларах», без принятия традиционного ценового риска криптоактивов, что заложило основу для последующего expansionа RWA и доходных продуктов.

В этом контексте масштабное внедрение RWA, особенно ончейн-казначейских облигаций США, стало одним из最具结构性意义 достижений 2025 года. В отличие от ранних попыток, в основном focused на «синтетические активы» или «отображение доходности», проекты RWA в 2025 году начали более близким к традиционным金融资产 выпуску способом напрямую вводить low-risk активы из реального мира в ончейн. Ончейн-казначейские облигации перестали быть концептуальным нарративом, а exist в аудируемой, отслеживаемой, композируемой форме, их источники денежных потоков ясны, структура сроков определена и напрямую привязана к кривой безрисковой доходности в традиционной финансовой системе.

Однако, именно в момент быстрого expansionа стейблкоинов и RWA, 2025 год также集中но обнажил另一面 ончейн-долларовой системы, а именно ее потенциальную системную хрупкость. Особенно в сфере доходных и алгоритмических стейблкоинов множественные события отвязки и коллапса послужили предупреждением для рынка. Эти неудачи не были изолированными инцидентами, а集中но отразили同一类 структурные проблемы: неявное leverage, вызванное рекурсивным рестейкингом, непрозрачность структуры залога и высокая концентрация риска в少数 протоколах и стратегиях. Когда стейблкоины больше не обеспечены только краткосрочными казначейскими облигациями или cash эквивалентами, а через сложные стратегии DeFi追求更 высокой доходности, их стабильность происходит не от самих активов, а от неявного предположения о持续ном процветании рынка.一旦 это предположение рушится, отвязка перестает быть техническим колебанием и может превратиться в системный шок. Множественные события 2025 года показали, что риск стейблкоинов заключается не в «стабильны ли они», а в «может ли источник их стабильности быть четко идентифицирован и проаудирован». Доходные стейблкоины в краткосрочной перспективе действительно могут提供显著но более высокую доходность, чем безрисковая ставка, но эта доходность часто строится на наложении leverage и несовпадении сроков ликвидности (liquidity mismatch), при этом риск не был адекватно оценен. Когда участники рынка рассматривают эти продукты как «квази-денежные» эквиваленты, риск системно усиливается. Это явление заставило рынок заново审视 роль стейблкоинов: являются ли они инструментом для платежей и расчетов или金融 продуктом, в который встроены высокорискованные стратегии? Этот вопрос в 2025 году впервые был поставлен с реальными издержками.

Таким образом, looking ahead на 2026, исследовательский фокус уже не в «продолжат ли стейблкоины и RWA расти». С точки зрения тренда, expansion ончейн-долларовой системы почти необратим. По-настоящему ключевой вопрос — «качественное расслоение» (quality stratification). Различия между разными стейблкоинами в прозрачности залоговых активов, структуре сроков, изоляции рисков и合规ности регулирования будут напрямую отражаться в их стоимости капитала и сценариях использования. Аналогично, различия между разными продуктами RWA в юридической структуре, механизмах清算 и стабильности доходности будут определять, смогут ли они стать частью институционального распределения активов. Можно预见, что ончейн-долларовая система перестанет быть однородным рынком, а сформирует четкую иерархическую структуру: продукты с высокой прозрачностью, низким риском и сильной合规ностью будут получать более низкую стоимость капитала и более широкое adoption; а продукты,依赖щиеся на сложных стратегиях и неявном leverage, могут быть маргинализованы или постепенно вытеснены. С более макроскопической точки зрения,成熟 стейблкоинов и RWA впервые真正 встроило крипторынок в глобальную долларовую финансовую систему. Ончейн перестал быть只是 экспериментальной площадкой для transferа стоимости, а стал extensionом долларовой ликвидности, кривой доходности и логики распределения активов. Это转变, вместе с входом институционального капитала и нормализацией регулирования, взаимно усиливается,共同 подталкивая криптоиндустрию от циклических спекуляций к развитию как инфраструктуры.

三、Нормализация регулирования: Соответствие требованиям (Compliance) как ров, переопределение оценки и отраслевой организации

2025 год ознаменовался входом глобального крипторегулирования в阶段 нормализации, это изменение проявилось не в каком-то отдельном законе или регуляторном событии, а в фундаментальном изменении «базового предположения о выживании» индустрии в整体. В течение многих лет до этого крипторынок始终 функционировал в высоко неопределенной регуляторной среде,核心ный вопрос заключался не в росте или эффективности, а в «разрешено ли существование этой индустрии». Регуляторная неопределенность рассматривалась как часть системного риска, и капитал при входе often должен был закладывать дополнительную премию за риск для потенциальных合规ных шоков, рисков правоприменения и разворотов политики. К 2025 году этот long висевший вопрос был впервые阶段но решен. По мере того как основные юрисдикции в Европе, США и АТР陆续 формировали относительно четкие, исполнимые регуляторные框架, фокус рынка сместился с «может ли существовать» на «как масштабироваться в рамках合规ных前提». Это转变 глубоко повлияло на поведение капитала, бизнес-модели и логику оценки активов.

Четкость регулирования首先显著но снизила институциональный порог входа на крипторынок. Для институционального капитала неопределенность сама по себе является成本ом, а регуляторная模糊зость often означает не поддающийся量化ации хвостовой риск. В 2025 году, по мере того как ключевые звенья, такие как стейблкоины, ETF, кастодиальные услуги и trading платформы, постепенно включались в четкие регуляторные рамки, институции наконец смогли оценивать риск и доходность криптоактивов в рамках существующих合规ных и risk management框架. Это изменение не означает, что регулирование стало более мягким, а стало предсказуемым. Сама предсказуемость является предпосылкой для масштабного входа капитала.一旦 регуляторные границы определены, институции могут через внутренние процессы, юридические структуры и risk-модели поглотить эти ограничения, не рассматривая их как «неконтролируемые переменные». В результате больше долгосрочного капитала начало входить на рынок системным образом, глубина участия и масштабы размещения同步но выросли, криптоактивы постепенно включаются в более широкую систему распределения активов. Что более важно, нормализация регулирования изменила логику конкуренции на уровне компаний и протоколов.

Глубокое влияние нормализации регулирования заключается в重塑ении им формы отраслевой организации. По мере того как合规ные требования постепенно внедряются в таких звеньях, как выпуск, trading, кастодирование и расчеты, криптоиндустрия начала проявлять более сильные тенденции к концентрации и платформизации. Больше продуктов выбирают выпуск и дистрибуцию на регулируемых платформах, trading активность также концентрируется на площадках, имеющих лицензии и合规ную инфраструктуру. Эта тенденция не означает исчезновения идеи децентрализации, а означает, что «входы» для формирования капитала и его движения重新 организуются. Выпуск токенов постепенно эволюционирует от неупорядоченных P2P-продаж к более близкому к традиционным рынкам капитала процессуализированному, стандартизированному操作у, формируя новую форму «капитализации интернет-рынка». В этой системе выпуск, раскрытие информации, периоды блокировки, дистрибуция и вторичная ликвидность рынка более тесно интегрируются, ожидания участников рынка относительно риска и доходности也随之 становятся более стабильными. Это изменение отраслевой организации напрямую отражается в调整ках методов оценки активов. В предыдущих циклах оценка криптоактивов сильно依赖ла от силы нарратива, роста пользователей и метрик типа TVL, при этом учет институциональных и юридических факторов был относительно ограничен. После входа в 2026 год, по мере того как регулирование стало量化уемым ограничивающим условием, модели оценки начали вводить новые измерения. Затраты на регуляторный капитал (regulatory capital charge),合规ные издержки, стабильность юридической структуры, прозрачность резервов и доступность合规ных каналов дистрибуции постепенно стали важными переменными, влияющими на цену активов. Другими словами, рынок начал施加 «институциональную премию» или «институциональную скидку» на различные проекты и платформы. Те субъекты, которые могут эффективно работать в рамках合规ных框架 и интериоризировать регуляторные требования в операционное преимущество, often могут получать поддержку капитала по более низкой стоимости; в то время как модели,依赖щиеся на регуляторном арбитраже или институциональной неопределенности, сталкиваются с сжатием оценки или даже риском маргинализации.

四、Заключение

Переломный момент крипторынка в 2025 году, по сути, заключается в одновременном发生三件事: миграция капитала от розницы к институтам, формирование активов от нарративов к ончейн-долларовой системе (стейблкоины + RWA),落地 правил от серой зоны к нормализованному регулированию. Эти три фактора共同 подтолкнули крипто от «высоковолатильного спекулятивного актива» к «моделируемой финансовой инфраструктуре». Looking ahead на 2026, исследования и инвестиции должны вращаться вокруг трех类型核心ных переменных: сила передачи макропроцентных ставок и ликвидности на крипто, качественное расслоение ончейн-доллара и устойчивость реальной доходности, институциональный ров, образуемый стоимостью соответствия и дистрибуционными способностями. В новой парадигме победителями будут не проекты, которые лучше всего рассказывают истории, а инфраструктура и активы, которые могут持续но расширяться в рамках трех ограничений: капитала, доходности и правил.