Событие халвинга (уполовинивания награды за блок) Биткойна [BTC] часто неверно истолковывается как мгновенный катализатор цены.

В реальности он работает через постепенный эффект сокращения предложения, подкрепляемый технической структурой Биткойна. Стоит отметить, что основные фазы роста происходили через 12–18 месяцев после халвинга, а не сразу. Например, после халвинга 2016 года основные взлётные движения Биткойн совершил в 2017 году, выросши более чем на 1000%. Аналогично, после халвинга 2020 года самый сильный рост развернулся в течение 2020–2021 годов, с общим ралли цикла примерно на 60%.

Напротив, вторые половины (H2) 2018 и 2022 годов широко рассматриваются как коррекции на поздних стадиях цикла. В 2018 году Биткойн упал на 40–45% во второй половине года. В 2022 году он упал на 15–20% перед тем, как достичь дна ближе к концу года. В совокупности действительно кажется, что слабость во второй половине тех циклов отражает «фазу охлаждения после халвинга».

Цикл Биткойна проходит проверку по мере перехода 2026 года во вторую половину года

Крипторынок официально вступил в фазу второй половины года цикла 2026.

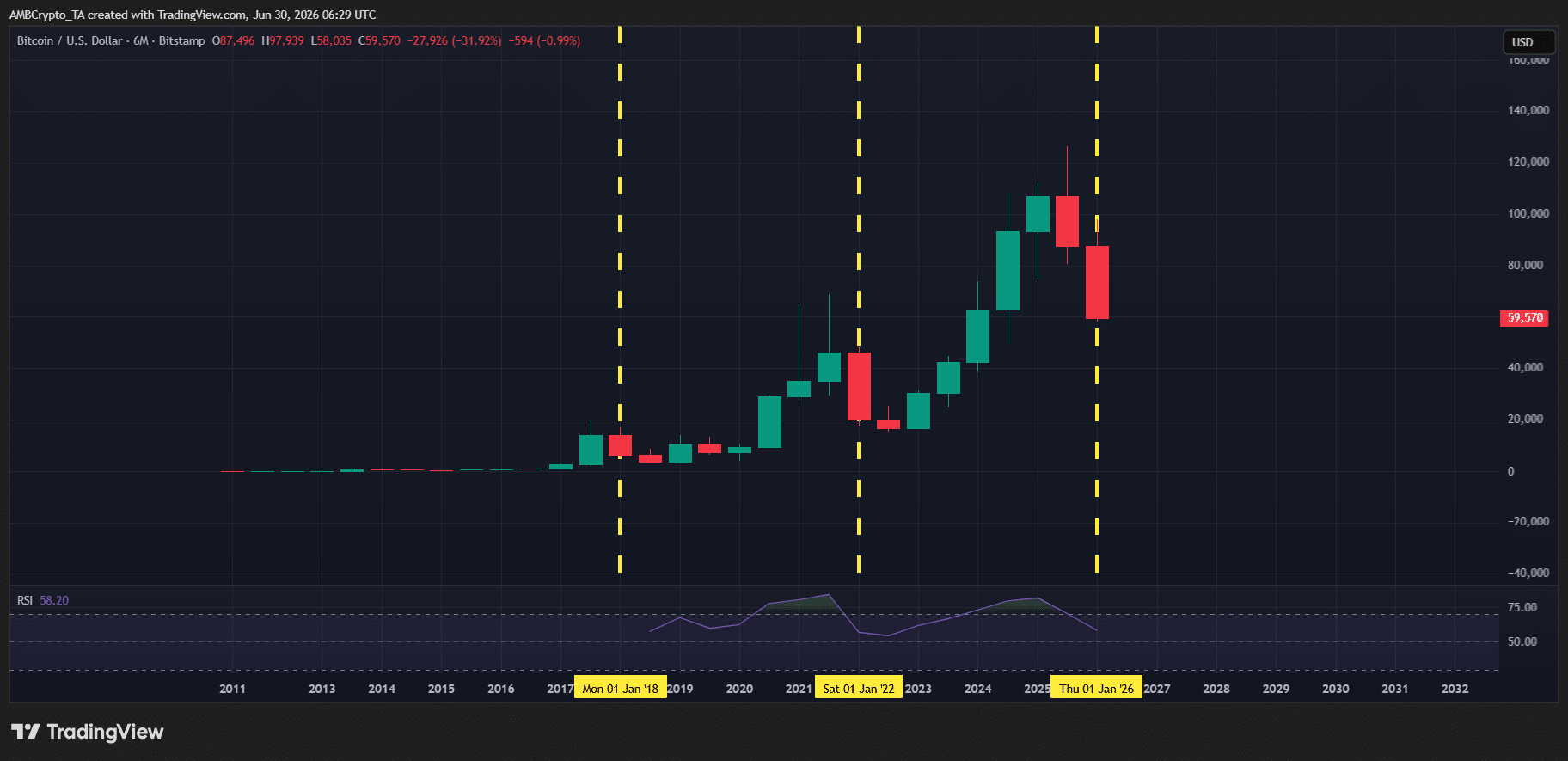

На данный момент структура цикла в целом повторяет поведение Биткойна после халвинга, наблюдавшееся в 2018 и 2022 годах. Биткойн завершает первую половину года с падением более чем на 30%, что схоже по характеру с первой половиной 2018 года (падение почти на 54%) и первой половиной 2022 года (падение более чем на 56%). В этом контексте 2026 год выглядит последовательной фазой охлаждения после халвинга 2024 года, который сократил субсидию за блок Биткойна с 6.25 BTC до 3.125 BTC за блок.

Если сценарий повторится, Биткойн может завершить вторую половину года в минусе. Это также подтверждается старшим аналитиком K33 Research Ветле Лунде, который отметил:

Снижение Биткойна в 2022 году длилось 286 дней. В медвежьих рынках 2014 и 2018 годов дно формировалось через 12–13 месяцев после начала медвежьего рынка с максимальным падением на 84–85%. Если история повторится, можно ожидать формирования дна ближе к концу года.

В этом контексте падение примерно на 30% в первой половине текущего года всё ещё можно рассматривать как часть более широкой фазы охлаждения после халвинга.

Однако цикл 2025 года выделяется как первый случай, когда Биткойн завершил вторую половину года с падением более чем на 18%. Это исторически необычно и поднимает ключевой вопрос: Нарушил ли 2025 год паттерн пост-халвинга? Если да, означает ли это, что Биткойн отклоняется от снижения во второй половине года по образцу 2018 и 2022 годов, потенциально задавая другую траекторию для 2026 года?

Динамика позднего цикла смещается в сторону стресса ликвидности

Чтобы понять, чего ожидать во второй половине 2026 года, стоит сделать шаг назад.

После основных фаз расширения Биткойна в 2017 и 2021 годах последующие медвежьи рынки 2018 и 2022 годов можно считать частью более широкой нормализации после халвинга. В течение этих периодов рынок переваривал предыдущие достижения, фиксировал прибыль от более ранних ралли и в конечном итоге переходил к крупномасштабной дистрибуции и снижению плеча (делевериджу).

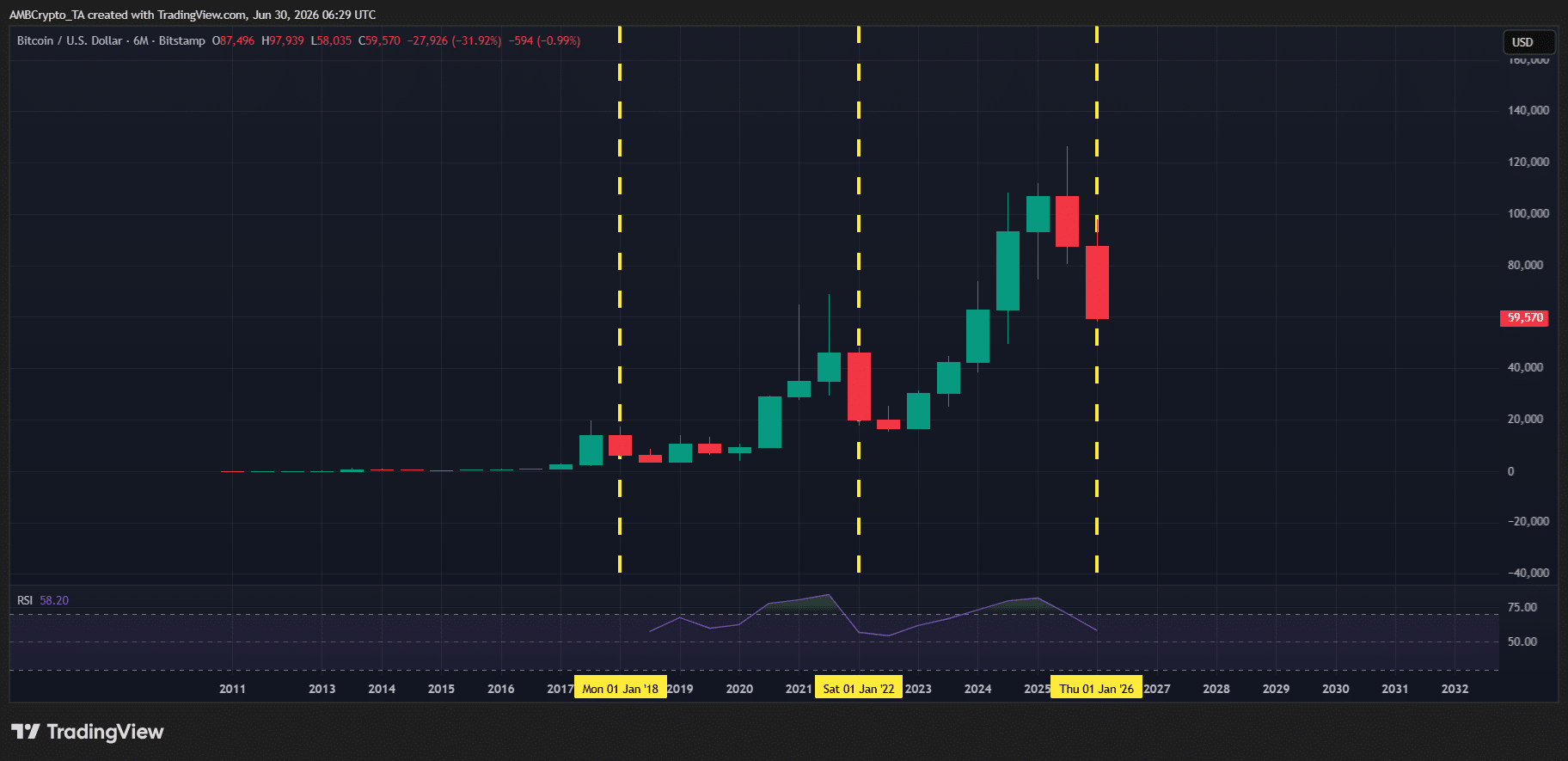

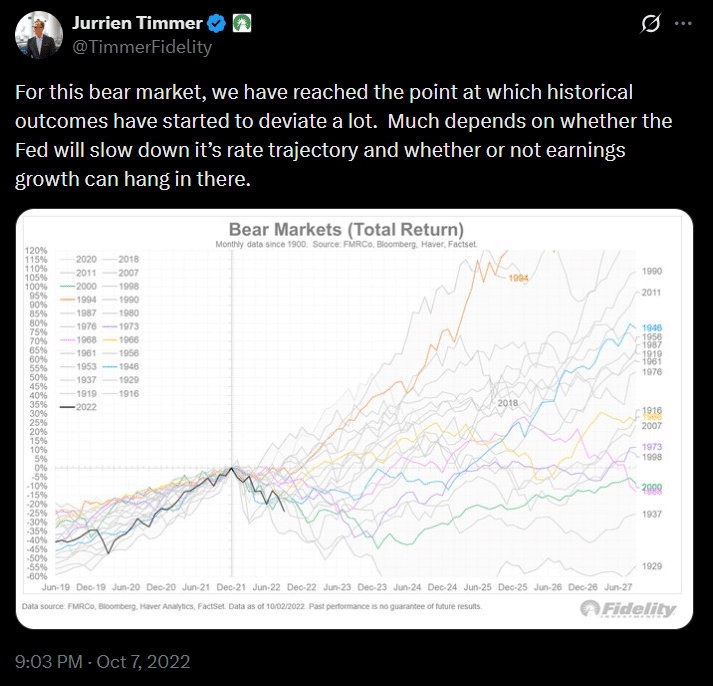

Однако сходство между вторыми половинами 2018 и 2022 годов выходит за рамки просто этой структурной конфигурации. Оба периода имели схожий макроэкономический фон. В 2018 году ФРС повысила процентные ставки четыре раза в течение года, ужесточив условия ликвидности. Аналогично, медвежий рынок 2022 года во многом был вызван крахом Terra наряду с напряжённым фоном ликвидности, что было отмечено в публикации Джуриена Тиммера, директора по глобальной макроэкономике Fidelity.

На этом фоне называть медвежьи рынки второй половины 2018 и 2022 годов «фазой охлаждения» может быть преждевременно.

По данным AMBCrypto, именно здесь можно лучше проанализировать путь Биткойна во вторую половину 2026 года. И один фактор, который может находиться в центре этого обсуждения, – это не только структура халвинга, но и «ликвидность».

История циклов встречается с новой структурой рынка в прогнозе по Биткойну на 2026 год

Макроэкономический фон в 2026 году на данный момент очень похож на два предыдущих медвежьих рынка после халвинга.

С макроэкономической точки зрения, геополитическая напряжённость на Ближнем Востоке заставляет недавно назначенного председателя ФРС Кевина Уорша осторожничать с понижением ставок, в то время как рынки всё чаще закладывают в цены среду с высокими ставками на длительный период. Экономические данные подтверждают это: инфляция в США выросла до двухлетнего максимума в 4.2% в мае, сохраняя условия ликвидности напряжёнными.

На этом фоне вторая половина года, по всей видимости, станет очередным сложным периодом для Биткойна. Однако именно здесь текущий цикл начинает расходиться с предыдущими. В отличие от двух предыдущих циклов после халвинга, текущий фон ликвидности сильнее. Хотя предложение Биткойна остаётся фиксированным, ликвидность на более широком крипторынке расширилась, что также отмечается в последнем отчёте Fidelity:

Бычьи рынки криптовалют часто подпитывались новыми трендами, которые привлекали свежие деньги на рынок. Например, цикл 2020–2021 годов был обусловлен ростом NFT и мемкоинов. Сегодня набирают обороты новые области роста, такие как токенизация реальных активов (RWA), стейблкоины и криптоприложения на основе ИИ. Если эти секторы продолжат расти, они могут привлечь новый капитал в криптосферу.

Теперь фокус смещается на ончейн-рост в этих секторах. Ключевой вопрос заключается в том, достаточно ли велика ликвидность, поступающая в эти проекты, чтобы обеспечить устойчивый приток капитала на более широкий рынок. Если да, то Биткойн может начать отклоняться от пост-халвинговых паттернов, наблюдавшимся в 2018 и 2022 годах.

Если нет, то текущий макроэкономический фон в сочетании с фазой охлаждения после халвинга может сохранить давление на BTC в течение второй половины года. В этом случае Биткойн может завершить вторую половину года в минусе, потенциально потянув за собой более широкий крипторынок к первому двузначному годовому снижению со времён медвежьего рынка 2022 года.

Ландшафт ликвидности меняется, но сможет ли Биткойн извлечь из этого пользу?

Рост в этих секторах становится всё труднее игнорировать. Отражая этот сдвиг, президент Stellar Денелле Диксон сказала в начале 2026 года:

Ончейн-финансы вступают в эпоху экспоненциального роста, и 2026 год будет посвящён ускорению, а не экспериментам. Такие партнёры, как PayPal и MoneyGram, уже вывели стейблкоины в мейнстрим, и мы продолжим наблюдать всё более глубокую, доверенную интеграцию в повседневную финансовую систему.

Ончейн-данные в основном подтверждают эту точку зрения. В секторе RWA токенизация резко ускорилась в этом году, общая стоимость токенизированных активов выросла почти до 40 миллиардов долларов, что на 90% больше с начала года. Однако картина с ликвидностью неоднозначна. Рынок стейблкоинов (основной источник ликвидности крипторынка) сократился примерно на 11 миллиардов долларов по рыночной капитализации.

По сути, ликвидность распространяется неравномерно, оставаясь сконцентрированной в нескольких растущих секторах. Несмотря на то, что он не полностью совпадает с предыдущими пост-халвинговыми паттернами, прогноз по Биткойну на вторую половину 2026 года всё же в большей степени формируется волатильным макроэкономическим фоном, который сохраняет условия ликвидности напряжёнными по мере входа во вторую половину года.

В результате неравномерные потоки капитала в криптосфере ограничивают широкомасштабный бычий цикл Биткойна.