11 декабря 2025 года в 3:00 утра по пекинскому времени председатель ФРС Джером Пауэлл вовремя нажал кнопку, которая уже была учтена рынком: снижение ставки на 25 базисных пунктов.

Последующие события должны были разворачиваться по сценарию криптовалютного рынка: открытие шлюзов ликвидности, обвал индекса доллара, биткоин штурмует отметку в 100 000 долларов. Первые 15 минут все так и было — биткоин мгновенно взлетел до 94 476 долларов, а звуки уведомлений о ликвидации коротких позиций по всей сети раздавались без остановки.

Однако праздник длился менее часа. По мере того как трейдеры с Уолл-стрит построчно изучали заявление Федерального комитета по открытым рынкам (FOMC) и «Сводку экономических прогнозов» (SEP), настроения рынка резко развернулись. Биткоин не только отыграл все свои gains, но и в последующие несколько часов постепенно снизился до 91 384 долларов, сформировав стандартную разворотную «перевернутую V»-образную модель уничтожения.

Почему при кажущемся двойном преимуществе «снижения ставок + покупки облигаций» основные средства выбрали решительный уход?

Это не просто «реализация хороших новостей», а игра на разнице во времени, вызванная алгоритмическим неверным прочтением заголовков и логикой корректировки человеком. Если разобрать три ключевые детали этого заседания FOMC — пересмотр прогноза по ВВП, фиктивный QE и беспрецедентный внутренний раскол — вы обнаружите, что 94 000 долларов — это не отправная точка бычьего рынка, а ловушка, которую макрофундаментальные показатели подготовили для быков.

Иллюзия алгоритма: «Ложный QE» на 40 миллиардов долларов

Анализируя резкий скачок в 3 часа ночи, его основным двигателем было не само снижение ставки (в конце концов, CME FedWatch уже давал 88% прогнозируемой вероятности), а чрезвычайно вводящая в заблуждение экстренная новость: ФРС объявила о ежемесячной покупке казначейских облигаций на 40 миллиардов долларов.

Для алгоритмов высокочастотной торговли и СМИ, ориентированных на заголовки, логика извлечения ключевых слов очень проста: «ФРС» + «Покупка облигаций» = «QE» = «Вливание ликвидности».

Таким образом, машины мгновенно выдали приказы на покупку. Рынок ошибочно решил, что ФРС запустила количественное смягчение одновременно со снижением ставки, что означало двойное удовольствие.

Но дьявол кроется в деталях операционных правил, опубликованных впоследствии Федеральным резервным банком Нью-Йорка. Это не было QE (количественным смягчением), направленным на снижение долгосрочных ставок и стимулирование экономики, а RMP (покупки для управления резервами), ориентированные только на краткосрочные казначейские обязательства.

В правилах поясняется, что ФРС покупала облигации, потому что остатки резервов банковской системы опустились до края «достаточного уровня» и для应对 (应对 - coping with/responding to) предстоящего сезона уплаты налогов в апреле, который может вызвать отток ликвидности. Другими словами, эти 40 миллиардов долларов — всего лишь заплатка для修补 (修补 - repairing) «водопроводных труб межбанковского рынка, предназначенная для предотвращения скачков ставок repo, которые могут привести к сбоям в финансовой системе, а не для вливания воды в бассейн рискованных активов.

Когда человеческие трейдеры осознали, что эти средства будут заблокированы на резервных счетах банков и не перетекут в биткоин или Nasdaq, началась первая корректировка оценки. Те средства, которые покупали на отметке выше 94 000 долларов, по сути, заплатили за слепое пятно в своем понимании инструментов денежно-кредитной политики.

«Удар в спину» от данных по ВВП: Процветание — враг биткоина

Если «ложный QE» лишь вызвал спад настроений, то пересмотр данных по ВВП в «Сводке экономических прогнозов» (SEP) fundamentally поколебал логическую основу «бычьего снижения ставок» для биткоина.

В обновленном прогнозе ФРС大幅 (大幅 - significantly) повысила预期 (预期 - expectation) роста ВВП США в 2026 году с 1,8% в сентябре до 2,3%. В то же время预期 уровня безработицы на 2027 год был снижен с 4,3% до 4,2%.

Эти данные передали рынку чрезвычайно ястребиный сигнал: американская экономика не только не в состоянии рецессии, но и демонстрирует惊人的 (惊人的 - astonishing) устойчивость при таких процентных ставках. Это не плод воображения ФРС, сидящей в офисе, а запоздалое подтверждение реальных данных.

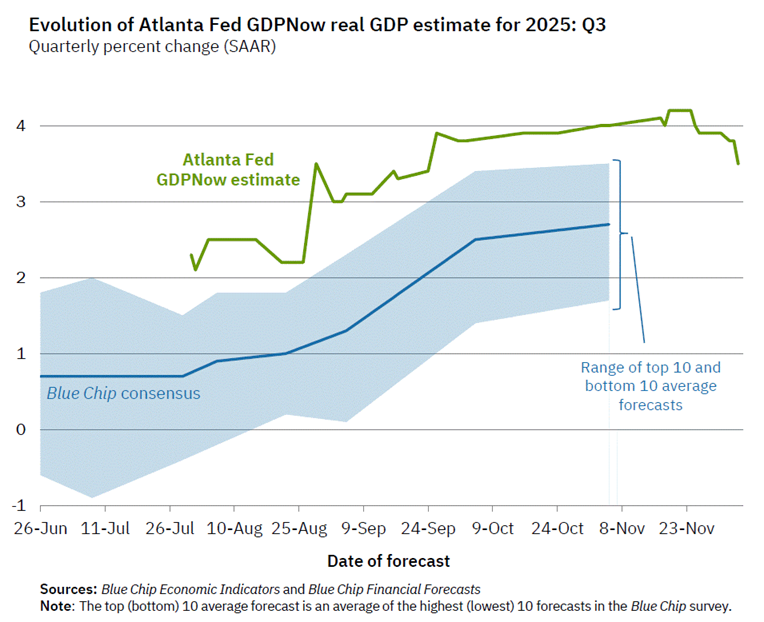

Если мы взглянем на данные в реальном времени, ситуация выглядит еще более «горячей».

Модель GDPNow Федерального резервного банка Атланты

Модель показывает, что расчетное значение реального роста ВВП в третьем квартале 2025 года в какой-то момент взлетело до отметки около 4%, что значительно превышает консенсус-прогноз blue-chip в 2,5%. Это указывает на то, что экономика США находится в фазе чрезвычайно强劲 (强劲 - strong) expansion, а не на грани рецессии.

Для традиционных финансовых рынков это хорошая новость о «мягкой посадке» или даже «отсутствии посадки»; но для биткоина это самый неудобный сценарий.

Во-первых,强劲的经济增长 означает, что у ФРС просто нет острой необходимости снижать ставки. Пауэлл на пресс-конференции подчеркнул, что «экономика сильна, но требует rebalancing», фактически намекая на то, что будущий путь снижения ставок будет растянут и разбавлен. Рынок изначально ожидал, что ФРС大幅 смягчит политику из-за того, что экономика не выдерживает (рецессионное снижение ставок), а вместо этого получил preventive снижение ставок, которое уже является подачкой при такой хорошей экономике.

Во-вторых, пересмотр прогноза по ВВП напрямую повысил定价 (定价 - pricing) нейтральной процентной ставки (R-star). Когда американская экономика может расти со скоростью 2,3% или даже выше, капитал может получить неплохую безрисковую или низкорисковую доходность, оставаясь в долларовых активах (таких как американские акции, американские облигации). Это ослабляет привлекательность биткоина как актива для «защиты от инфляции» и «защиты от рецессии».

Разрушенный консенсус: Крупнейшие внутренние разногласия за 37 лет

Последним ударом, который привел к дальнейшему постепенному падению биткоина ниже отметки 92 000 долларов, стали глубокие сомнения рынка в способности ФРС контролировать ситуацию.

При голосовании возникли самые серьезные разногласия с 2019 года, а возможно, и за 37 лет. Среди 12 членов комитета, имеющих право голоса, целых 3 человека подали голоса против, что составляет 25%.

Еще более тревожным был состав оппозиции, показавший完全对立 (完全对立 - completely opposite) политический раскол: С одной стороны, назначенный Трампом член совета управляющих Миран (Miran), который считал, что снижение ставки слишком мало,主张 (主张 - advocated) немедленное снижение на 50 базисных пунктов, представляя激进 (激进 - radical) сторону смягчения; С другой стороны, президент Федерального резервного банка Канзас-Сити Шмид (Schmid) и президент Федерального резервного банка Чикаго Гулдсби (Goolsbee), которые считали, что снижать ставки вообще не следовало,主张 сохранить ставки неизменными, представляя顽固 (顽固 - stubborn) ястребов.

Такая ситуация «взаимного противостояния» крайне редка в истории ФРС. Она передалала рынку опасный сигнал: Пауэлл потерял абсолютный контроль над комитетом, и внутри ФРС полностью исчез консенсус по двум核心 (核心 - core) вопросам: «находится ли инфляция под контролем» и «ухудшается ли занятость».

Точечный график (dot plot) further подтвердил этот раскол. Хотя медиана показывает еще одно снижение ставок в следующем году, целых 7 официальных лиц (включая не имеющих права голоса) фактически выступили против этого снижения или склонялись к тому, чтобы ставки в следующем году были выше ожидаемых. Это означает, что каждое будущее заседание FOMC превратится в政治博弈 (政治博弈 - political game), полную неопределенности.

Капитал ненавидит не плохие новости, а неопределенность. Разделенная ФРС означает, что предсказуемость денежно-кредитной политики降至冰点 (降至冰点 - dropped to freezing point). Для криптовалютного рынка, зависящего от ожиданий ликвидности, это无疑 (无疑 - undoubtedly) удар по голове. Институциональный капитал chose зафиксировать прибыль near 91 000 долларов именно для того, чтобы избежать рисков, связанных с这种政策混沌 (政策混沌 - policy chaos).

Удавка реальных ставок по-прежнему затянута

Если выйти за рамки вчерашних свечей и审视 (审视 - examine) макросреду более длительного цикла, то可以发现 (可以发现 - can see), что давление на биткоин не ослабло со снижением ставок.

Хотя номинальная ставка была снижена на 25 базисных пунктов, скорость снижения данных по инфляции по-прежнему медленная (прогноз по базовому индексу PCE лишь незначительно скорректирован до 2,4%). Это означает, что скорректированная на инфляцию «реальная процентная ставка» по-прежнему остается на ограничительном уровне.

Пауэлл на пресс-конференции признал, что риски инфляции по-прежнему смещены в сторону повышения, и рост занятости может быть переоценен. Но он не дал четких указаний относительно последующего снижения ставок, а反复 (反复 - repeatedly) подчеркивал, что «нет预设路径 (预设路径 - preset path)». Такая расплывчатая позиция в сочетании с «ложным QE» на 40 миллиардов долларов и强劲的预期 по ВВП создает极其尴尬的 (极其尴尬的 - extremely awkward) «промежуточную зону».

В этой зоне экономика слишком хороша, чтобы需要放水 (需要放水 - need to inject liquidity), а инфляция слишком высока, чтобы不能放水 (不能放水 - cannot inject liquidity).

Заключение: В ожидании нового нарратива в процессе снижения leverage

Этот сценарий роста с последующим падением преподал урок всем инвесторам в криптовалюты: на данном этапе в конце 2025 года макронарратив, основанный solely на единственном факторе «снижения ставок ФРС», перестал работать. Рынок переходит от «поиска ликвидности» к «переоценке рисков».

Поскольку индекс Nasdaq столкнулся с сопротивлением на исторических максимумах и отступил, традиционные финансовые рынки уже начали торговать по логике «ястребиного снижения ставок». Для биткоина, который в краткосрочной перспективе потерял ореол «защиты от рецессии» и не дождался поддержки в виде «разлива ликвидности», коррекция для очистки leverage, возможно, является неизбежной судьбой.

В следующие 24 часа внимательно следите за потоками средств в ETF. Если институциональные资金 признают修正цию上述 (上述 - aforementioned) макрологики, то selling давление, которое мы видели прошлой ночью, возможно, только начинается.