Автор: Zach Pandl, Глава исследований Grayscale

Перевод: Deep Wave TechFlow

Введение от Deep Wave: Zach Pandl, глава исследований Grayscale, в своей статье указывает, что текущая модель вознаграждений за стейкинг Ethereum сталкивается с двумя структурными проблемами: снижение сжигания токенов и рост чистого выпуска из-за перетока активности на L2; а также приближение порога стейкинга к нулю, что в итоге может заблокировать в стейкинге почти весь ETH. Сообщество обсуждает установку кривой ограничения награды за стейкинг, и Grayscale считает, что это будет долгосрочно выгодно для цены ETH.

Сообщество Ethereum рассматривает возможность изменения модели вознаграждений за стейкинг сети, основная идея — стимулировать стейкинг только до определенного уровня, не давая дополнительных наград за сверх этого. Если это будет реализовано, номинальная доходность стейкеров снизится. Но Grayscale считает, что это хорошо для цены ETH в долгосрочной перспективе по двум причинам: контроль инфляции ETH и усиление нарратива ETH как актива для хранения стоимости.

Обсуждение этой реформы подпитывается двумя взаимосвязанными проблемами.

Ослабление сжигания токенов, рост чистого выпуска

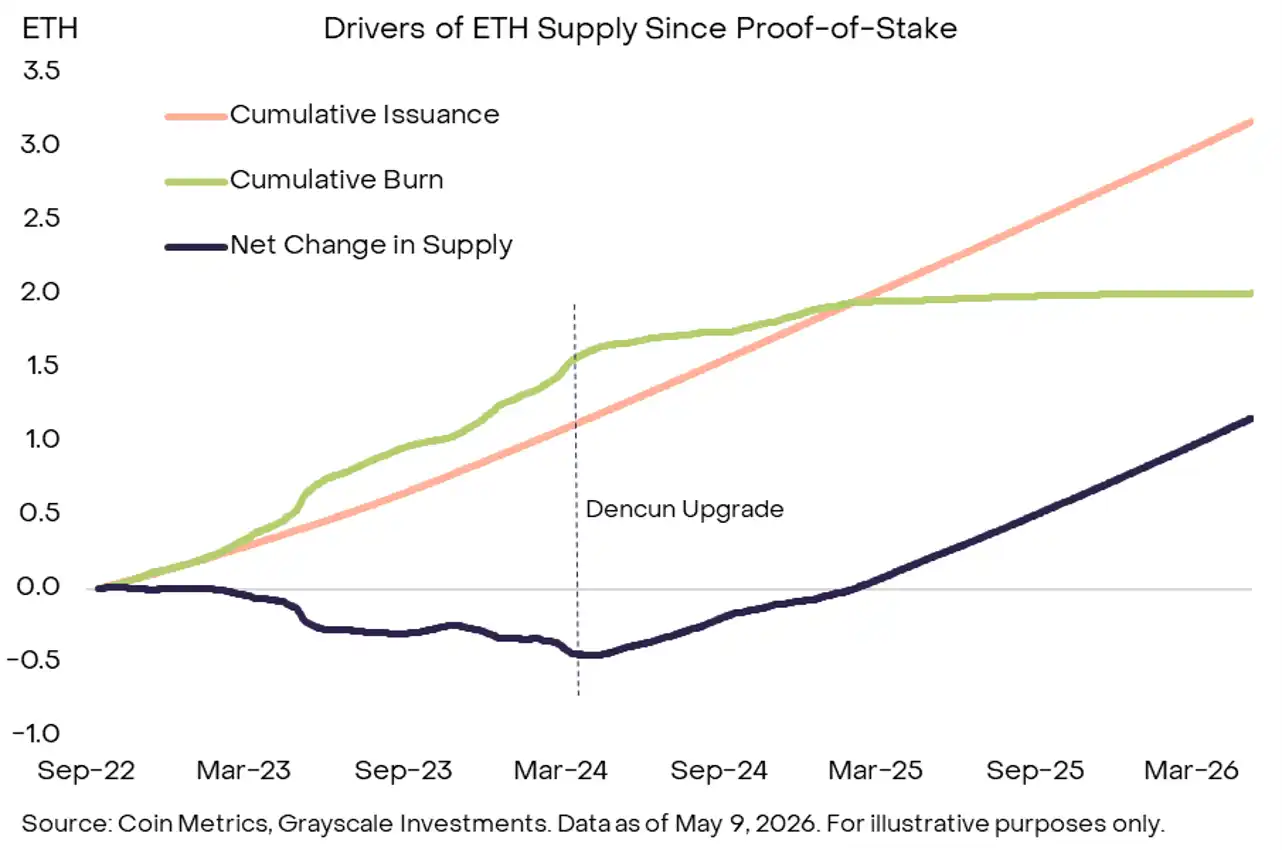

Предложение ETH зависит от разницы между новым выпуском и сжиганием токенов. В настоящее время Ethereum L1 сжигает все базовые комиссии за транзакции, высокие комиссии означают больше сожженного ETH, что сдерживает рост предложения.

Изменения последних лет нарушили этот баланс. Все больше активности перемещается в сети L2, комиссии за транзакции L1 и сжигание токенов снижаются, чистый выпуск начинает расти.

Пояснение к рисунку: Exhibit 1 — Факторы, влияющие на изменение предложения ETH с момента перехода на PoS. После обновления Dencun совокупный объем сжигания (зеленая линия) выровнялся, а совокупный объем выпуска (оранжевая линия) продолжает расти, в результате чего чистое изменение предложения ETH (темная линия) превратилось из отрицательного в положительное. Источник: Coin Metrics, Grayscale Investments, данные по состоянию на 9 мая 2026 г.

Усугубляет ситуацию то, что Ethereum L1 теперь активно выбирает масштабирование, чтобы конкурировать с такими цепями с высокой пропускной способностью, как Solana. Пандл прямо заявляет: В обозримом будущем комиссии за транзакции L1, скорее всего, останутся низкими, сжигание токенов продолжит снижаться, а рост чистого предложения будет увеличиваться.

Издержки стейкинга почти равны нулю

Когда Ethereum впервые запустил стейкинг, пользователи не могли выводить активы, ETH в стейкинге был заблокирован, ликвидность была низкой, поэтому существовала премия за риск. Теперь вывод средств открыт, ликвидность значительно улучшилась, и премия за риск испарилась.

Что еще более важно, токены ликвидного стейкинга (LST), биржевые продукты (ETP) и корпоративные казначейства ETH присоединились к стейкингу. Предельные издержки стейкинга ETH теперь близки к нулю. Пока сеть продолжает давать стейкерам предельный доход, в конечном итоге может быть поставлен в стейкинг почти весь ETH.

Стейкинг необходим для нормальной работы протокола Ethereum, но чрезмерно высокая доля стейкинга может иметь обратный эффект.

Два риска. Во-первых, ненужное разводнение. Рост чистого выпуска без существенного повышения безопасности сети — все равно что страна, которая тратит слишком много на оборону, но никак не помогает национальной безопасности. Во-вторых, риск концентрации, когда несколько институтов доминируют в стейкинге, существует риск экстремальных событий. Из-за сетевых эффектов поставщиков услуг такая вероятность существует.

Установка кривой ограничения вознаграждений за стейкинг

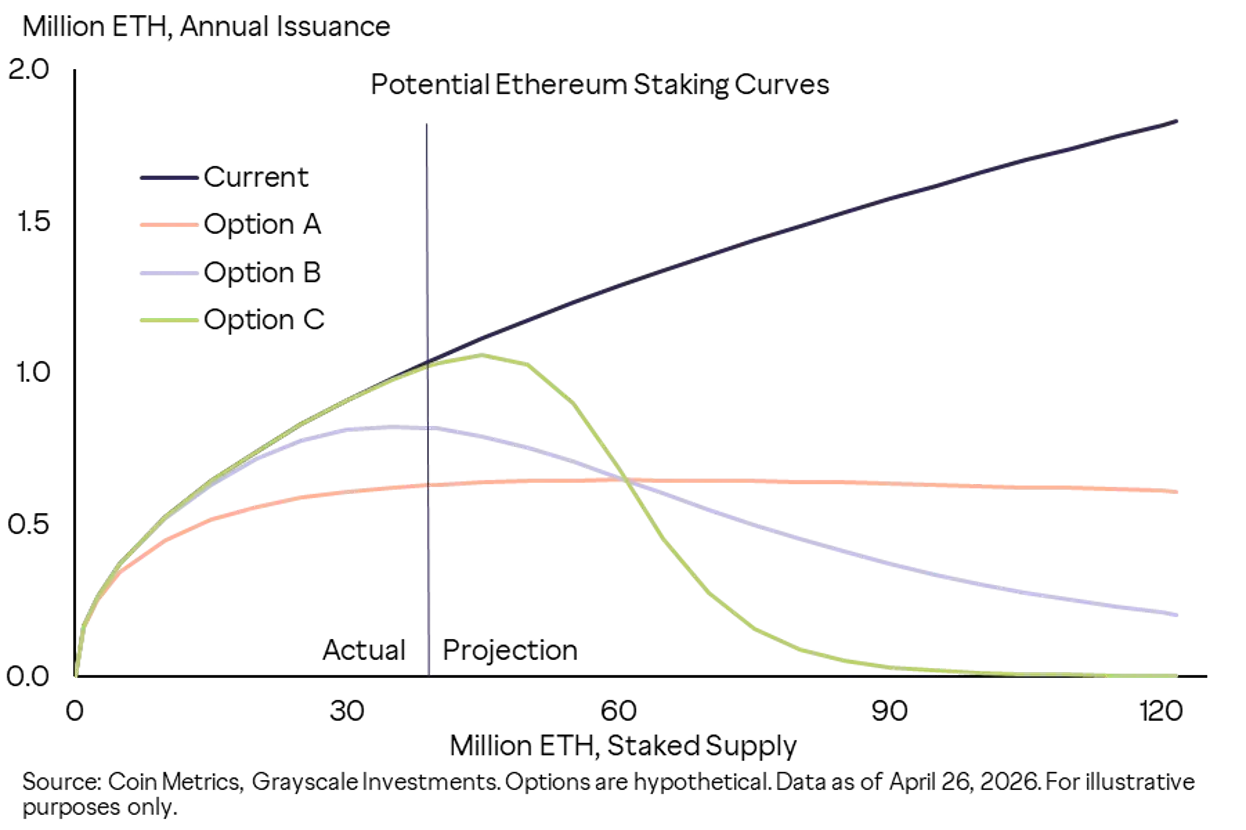

Одно из решений — переход к модели вознаграждений, которая стимулирует стейкинг только до определенного уровня.

Пояснение к рисунку: Exhibit 2 — Альтернативные кривые вознаграждений за стейкинг, которые может рассмотреть Ethereum. При текущей модели (темная линия) годовой объем выпуска линейно растет с увеличением объема стейкинга; варианты A/B/C устанавливают потолок или точку перегиба на разных уровнях стейкинга, в результате чего выпуск выравнивается или даже снижается после превышения определенного порога доли стейкинга. Источник: Coin Metrics, Grayscale Investments, данные по состоянию на 26 апреля 2026 г., варианты являются гипотетическими.

Grayscale считает, что такое изменение будет выгодно для рыночной стоимости ETH в долгосрочной перспективе. ETH — это товар с функциональным назначением, а не финансовое обязательство, такое как акции или облигации, и его не следует оценивать только на основе денежного потока. Обновление модели вознаграждений за стейкинг снизит рост предложения и усилит дефицитность ETH. Для сырьевых товаров сокращение производства полезно для цены, та же логика применима и к ETH.

Снижение риска экстремальных событий в сети, контроль долгосрочной инфляции также могут повысить спрос на unstaked ETH как на цифровой актив для хранения стоимости.

Есть еще один упускаемый из виду аспект: влияние волатильности цены ETH на доходность инвестиций намного больше, чем доходность от стейкинга. Текущая годовая доходность от стейкинга составляет около 3%, что примерно равно дневному колебанию цены ETH (годовая волатильность за последние 360 дней составляет около 60%, что соответствует дневной волатильности около 3%).

Вывод: Ethereum может изменить модель вознаграждений за стейкинг, чтобы контролировать долгосрочный рост предложения и снизить определенные риски экстремальных событий. Если это будет реализовано, Grayscale считает, что это будет позитивно для цены ETH.