Эта статья знаменует начало новой серии исследований о глобальном распределении активов и их ротации. Глубоко изучив эту тему, мы обнаружили самый неожиданный, но и самый важный факт: в конечном счете, бычьи рынки криптовалют определяются не появлением новых нарративов.

Будь то RWA, X402 или любая другая концепция, эти темы обычно являются триггерами, а не настоящими движущими силами. Они могут привлекать внимание, но сами по себе не обеспечивают энергию. Настоящая движущая сила — это капитал. Когда ликвидность обильна, даже слабые аргументы могут быть раздуты до рыночного консенсуса. А когда ликвидность иссякает, даже самые убедительные аргументы с трудом сохраняют свой импульс.

Первая часть сосредоточена на построении основы: как построить framework глобального распределения активов и ротации, поместив криптовалюты в надлежащий макроэкономический контекст. Вторая часть framework будет изложена в последующих статьях.

Шаг 1: Выйти за пределы криптовалют и составить карту глобальных активов

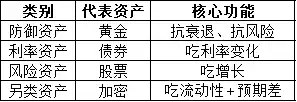

Первый шаг — сознательно выйти за пределы криптовалютного рынка и построить панорамную картину глобальных активов. Традиционные классификации — акции, облигации, товары — безусловно полезны, но недостаточны для понимания ротации капитала в различных циклах.

Вместо этого мы можем классифицировать активы в зависимости от роли, которую они играют на разных этапах экономического и ликвидностного циклов. Важно не то, какой ярлык — «долевой» или «товарный» — присвоен активу, а то, от чего он зависит и к чему он уязвим. Одни активы выигрывают от снижения реальных процентных ставок, другие — от инфляционной неопределенности, третьи — от полного избегания риска.

Построение «карты портфеля активов» не требует глубоких знаний каждого рынка. По-настоящему необходимо интуитивное понимание взаимозависимостей каждого актива: какие условия его поддерживают, а какие ослабляют. Эта ментальная карта станет справочной системой для всех последующих решений.

В рамках этого framework криптовалюты заслуживают особого отношения.

Почему криптовалюты относятся к альтернативным активам, а не к традиционным рисковым активам?

Криптовалюты часто относят к той же категории, что и акции (особенно американские tech-акции), поскольку их ценовые движения сильно коррелируют. Поверхностно такая классификация кажется оправданной. Криптовалюты демонстрируют чрезвычайно высокую волатильность, высокий бета-коэффициент и значительные просадки, что характерно для рисковых активов.

Однако сама по себе корреляция не определяет экономическую сущность.

С точки зрения структуры капитала, акции имеют денежные потоки. Компании создают прибыль, распределяют дивиденды, и для их оценки можно использовать модели дисконтированных денежных потоков или оценочные мультипликаторы. Даже если цена отклоняется от фундаментальных показателей, ее логика привязки по-прежнему основана на денежных потоках.

Криптоактивы работают по совершенно иной логике. Они не генерируют дивидендов и не имеют внутренних денежных потоков, которые можно было бы дисконтировать. Следовательно, традиционные оценочные framework просто неприменимы.

Вместо этого криптовалюты ведут себя как чисто чувствительные к ликвидности активы. Их ценовые движения в основном driven притоком и оттоком капитала, а не изменениями фундаментальной производительности. Сопутствующие нарративы помогают это объяснить. Почему средства перемещаются, но они не решают все. Независимо от движения средств.

Таким образом, криптовалюты лучше всего понимать как не генерирующие денежные потоки альтернативные активы, находящиеся на крайней позиции спектра аппетита к риску. Когда ликвидность обильна и аппетит к риску высок, криптовалюты показывают лучшие результаты; а когда капитал отдает приоритет безопасности и доходности, их результаты хуже.

Ликвидность — ключевой драйвер производительности криптовалют

Как только криптовалюты рассматриваются как активы, чувствительные к ликвидности, а не к оценке, их поведение в различных циклах становится легче объяснить.

В исследованиях акций целевая цена обычно выводится из структурированного процесса: прогнозирование будущих доходов, применение оценочных мультипликаторов и дисконтирование результата к текущей стоимости. Этот метод работает, потому что сам актив способен генерировать измеримый экономический output.

У криптовалют нет такого якоря. Их потенциал роста зависит от того, появятся ли новые деньги, готовые войти на рынок и принять более высокие цены. И эти деньги почти всегда приходят извне криптовалютной экосистемы — из акций, кредитов или из кэша, простаивающего из-за снижения доходности.

Следовательно, понимание источников и времени появления ликвидности важнее, чем отслеживание отдельных протоколов или событий. Когда капитал начинает искать более высокую волатильность и более высокую выпуклость, криптовалюты становятся одним из самых привлекательных направлений для инвестиций. А когда капитал prioritizes сохранность стоимости, криптовалюты обычно являются первыми активами, от которых избавляются.

Короче говоря, ликвидность — решающий фактор, все остальное — вторично.

Шаг 2: Сначала макродрайверы, потом детали активов

Второй столп этого framework — макроанализ. Вместо того чтобы начинать с изучения конкретных активов, эффективнее сначала определить переменные, влияющие на ценовые движения. Все активы объединены вместе.

На самом высоком уровне пять макропоказателей играют ключевую роль:

-

Процентные ставки, особенно различие между номинальными и реальными ставками.

-

Инфляционные показатели, такие как индекс потребительских цен (ИПЦ) и индекс личных потребительских расходов (PCE).

-

Показатели экономического роста, такие как индекс менеджеров по закупкам (PMI) и тенденции ВВП.

-

Системная ликвидность, обычно отражаемая в балансах центральных банков и денежной массе.

-

Аппетит к риску, обычно измеряемый индексами волатильности и кредитными спредами.

Многие участники крипторынка внимательно следят за заседаниями ФРС, но часто сосредотачиваются только на решениях по ставкам. Однако институциональный капитал больше ценит реальные ставки (номинальные ставки, скорректированные на инфляцию), поскольку они определяют реальную альтернативную стоимость владения активами, не приносящими доход.

Данные по инфляции широко обсуждаются в криптосообществе, а ликвидности и аппетиту к риску уделяется мало внимания. Это слепое пятно. Динамика денежной массы и механизмы волатильности часто объясняют общее поведение рынка еще до появления каких-либо нарративов.

Полезная ментальная модель — простая цепочка передачи:

- Инфляционное давление влияет на процентные ставки.

- Процентные ставки влияют на условия ликвидности.

- Условия ликвидности влияют на аппетит к риску.

- Аппетит к риску движет ценами активов.

Понимание положения экономики в этой цепочке дает более глубокое понимание, чем изолированный анализ активов.

Шаг 3: Построение цикличной ментальной модели

Экономический цикл — знакомое понятие, но оно по-прежнему至关重要 (крайне важно). На макроуровне экономические циклы tend чередоваться между expansion и contraction, easing и tightening.

Проще говоря, эта модель обычно выглядит так:

Периоды денежного смягчения благоприятствуют рисковым активам, включая криптовалюты и акции small-cap.

Периоды денежного ужесточения благоприятствуют защитным активам, таким как кэш, государственные облигации и золото.

Этот framework не предназначен для механического применения. Реакция каждого актива будет vary в зависимости от времени, ожиданий и позиционирования. Тем не менее, цикличная reference point позволяет избегать эмоциональных решений в периоды смены рыночного ландшафта.

Важный нюанс: глобальный экономический цикл не синхронизирован. Мир не функционирует как единая экономика.

В то время как импульс роста в Китае замедляется, США могут переходить от высоких ставок позднего цикла к смягчению. Япония может осторожно завершать десятилетия сверхмягкой monetary policy. Китай продолжает структурную перестройку в условиях низкой инфляции, а некоторые части Европы все еще борются с экономическим застоем.

Несмотря на эти расхождения, США остаются якорем глобальных потоков капитала. Долларовая ликвидность и американские процентные ставки по-прежнему оказывают наиболее сильное влияние на глобальные потоки капитала. Следовательно, любая framework глобальной ротации активов должна начинаться с США и расширяться вовне.

Заключение: Сначала framework, потом прогнозы

Первая часть framework подчеркивает структуру, а не прогнозирование. Цель — не предсказать краткосрочные ценовые движения, а понять, что заставляет certain активы быть конкурентоспособными в certain момент времени.

Переопределив криптовалюты как driven ликвидностью альтернативные активы, сфокусировавшись на макродрайверах до нарративов и построив принятие решений на осознании циклов, инвесторы могут избежать многих common аналитических ловушек.

Следующая статья build на этом, углубляясь в последовательность потоков капитала, реальные indicators и то, как распознать, когда ликвидность действительно поворачивается в сторону высокорисковых активов.

Некоторые из вышеизложенных идей заимствованы у @Web3___Ace

Ссылка на оригинал