Автор | @SilvioBusonero

Компиляция | Odaily Planet Daily(@OdailyChina)

Переводчик | Дин Дан (@XiaMiPP)

По мере того, как доля рынка хранилищ (Vault) и кураторов (Curator) в мире DeFi продолжает расти, рынок начинает задаваться вопросом: Сжимается ли прибыль кредитных протоколов? Перестал ли кредитование быть хорошим бизнесом?

Но если вернуть перспективу к всей цепочке создания стоимости ончейн-кредитования, вывод оказывается противоположным. Кредитные протоколы по-прежнему занимают самую прочную крепость в этой цепочке стоимости. Мы можем количественно оценить это с помощью данных.

На Aave и SparkLend процентные расходы, которые хранилища платят кредитным протоколам, фактически превышают доход, создаваемый самими хранилищами. Этот факт напрямую бросает вызов господствующему нарративу о том, что «дистрибуция — это король».

По крайней мере, в кредитовании, дистрибуция — не король.

Проще говоря: Aave зарабатывает не только больше, чем различные хранилища, построенные поверх него, но и больше, чем эмитенты активов, используемых для кредитования, такие как Lido и Ether.fi.

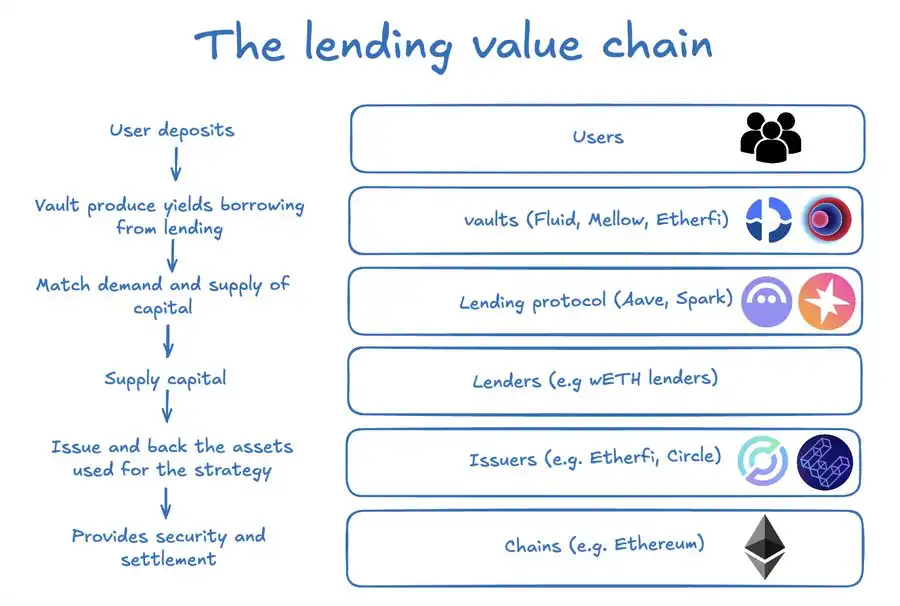

Чтобы понять причину, нам нужно разобрать полную цепочку создания стоимости DeFi-кредитования и, следуя потокам средств и комиссий, пересмотреть способность каждого участника захватывать стоимость.

Разбор цепочки стоимости кредитования

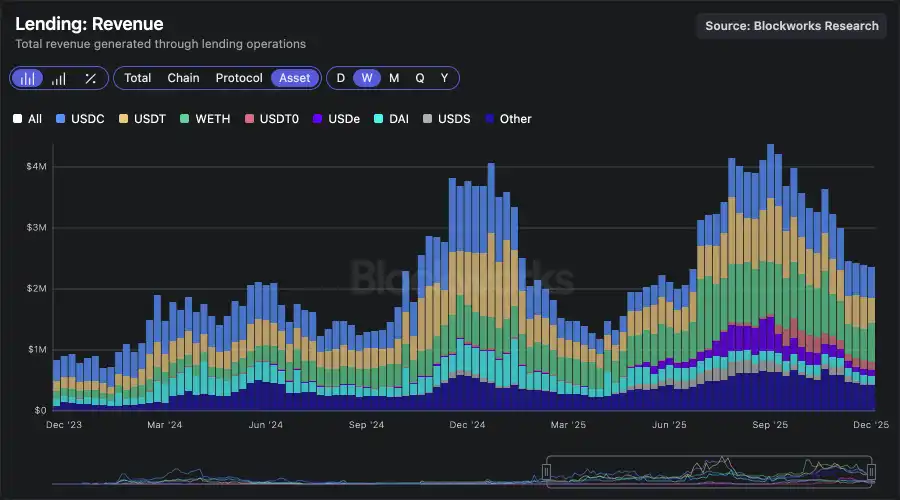

Годовой объем доходов всего рынка кредитования уже превышает 100 миллионов долларов. Эта стоимость создается не одним единственным звеном, а целым сложным стеком: базовый блокчейн для расчетов, эмитенты активов, кредиторы, сам кредитный протокол и хранилища, отвечающие за дистрибуцию и исполнение стратегий.

В наших предыдущих статьях мы уже упоминали, что большое количество вариантов использования на текущем рынке кредитования проистекает из возможностей торговли на базе и ликвидного майнинга, и разбирали основную логику стратегий.

Так кто же на самом деле «нуждается» в капитале на рынке кредитования?

Я проанализировал топ-50 кошельков на Aave и SparkLend и аннотировал основных заемщиков.

- Крупнейшими заемщиками являются различные хранилища и платформы стратегий (которые также являются эмитентами активов), такие как Fluid, Treehouse, Mellow, Ether.fi, Lido. Они обладают возможностями дистрибуции для конечных пользователей, помогая им получать более высокую доходность без необходимости самостоятельно управлять сложным циклом и рисками.

- Есть также крупные институциональные капиталопровайдеры, такие как Abraxas Capital, которые размещают внешний капитал в подобных стратегиях, чья экономическая модель по сути очень близка к хранилищам.

Но хранилища — это не все. В этой цепочке участвуют как минимум следующие категории:

- Пользователи: вносят активы, надеясь получить дополнительный доход через хранилища или управляющих стратегиями.

- Кредитные протоколы: предоставляют инфраструктуру и агрегацию ликвидности, получая проценты со стороны заемщиков и беря определенную долю в качестве дохода протокола.

- Кредиторы: поставщики капитала, которые могут быть как обычными пользователями, так и другими хранилищами.

- Эмитенты активов: большинство активов для ончейн-кредитования имеют базовый обеспеченный актив, который сам генерирует доход, часть которого захватывается эмитентом.

- Блокчейн-сети: базовый «рельс», на котором происходят все действия.

Кредитные протоколы зарабатывают больше, чем нижестоящие хранилища

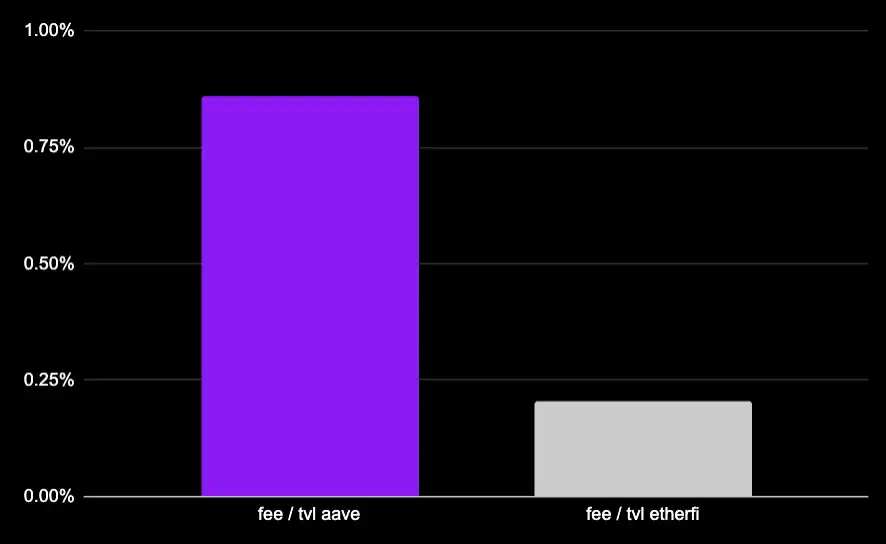

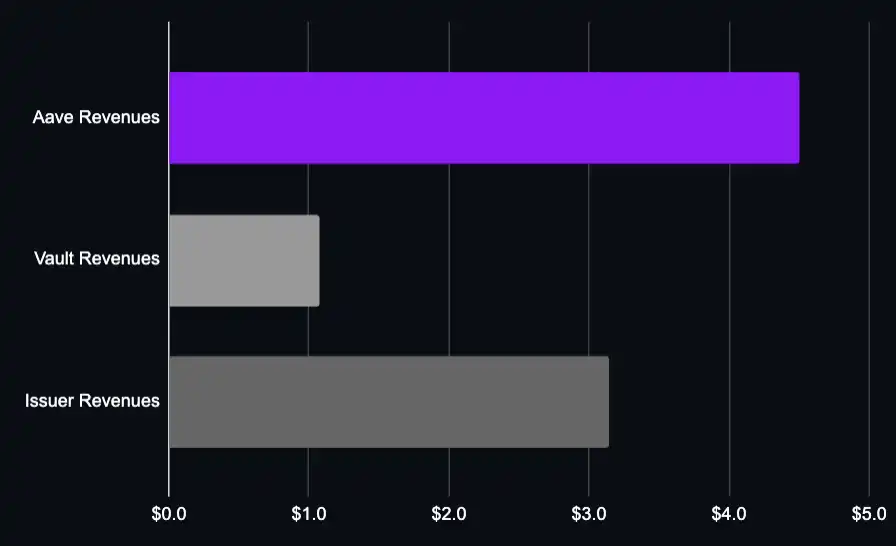

Возьмем в качестве примера хранилище ликвидного стейкинга ETH от Ether.fi. Это второй по величине заемщик на Aave с непогашенной ссудой около 1,5 миллиарда долларов. Сама стратегия очень типична:

- Внесение weETH (примерно +2,9%)

- Заем wETH (примерно –2%)

- Хранилище взимает плату за управление платформой в размере 0,5% с TVL.

Из общего TVL Ether.fi примерно 215 миллионов долларов — это чистая ликвидность, фактически развернутая на Aave. Эта часть TVL ежегодно приносит хранилищу около 1,07 миллиона долларов дохода в виде платформенных сборов.

Но в то же время эта стратегия ежегодно должна платить Aave около 4,5 миллионов долларов процентных расходов (расчет: 1,5 млрд долларов займа × 2% APY займа × 15% резервный фактор).

Даже одна из крупнейших и наиболее успешных циклических стратегий в DeFi приносит кредитному протоколу стоимость, в несколько раз превышающую стоимость хранилища.

Конечно, Ether.fi также является эмитентом weETH, и это хранилище само по себе создает спрос на weETH.

Но даже если учесть доход от стратегии хранилища + доход эмитента активов, экономическая ценность, создаваемая кредитным уровнем (Aave), все еще выше.

Другими словами, кредитный протокол — это звено, которое создает наибольшую добавленную стоимость во всем стеке.

Мы можем провести аналогичный анализ для других популярных хранилищ:

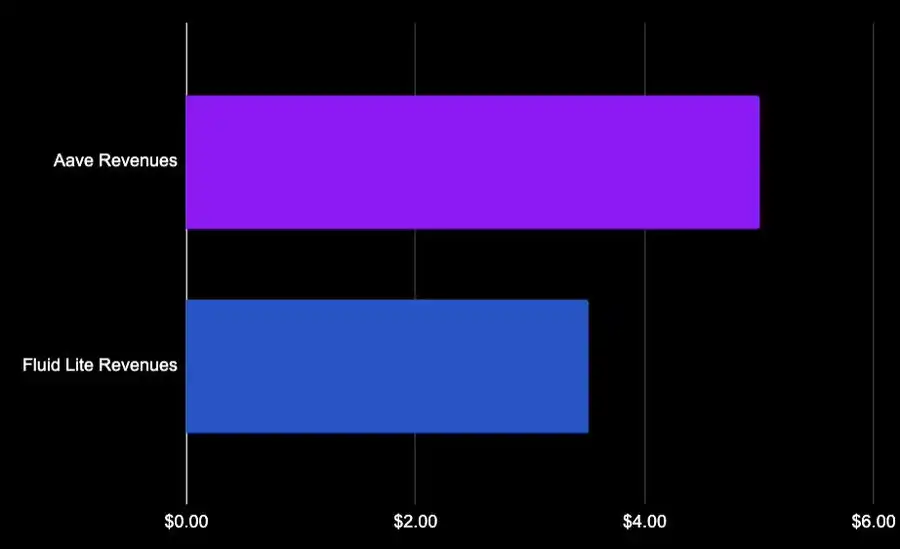

Fluid Lite ETH: 20% комиссия за результат + 0,05% комиссия за выход, без платы за управление платформой. Заимствует 1,7 миллиарда долларов wETH в Aave, платит около 33 миллионов долларов процентов, из которых около 5 миллионов долларов получает Aave, собственный доход Fluid составляет около 4 миллионов долларов.

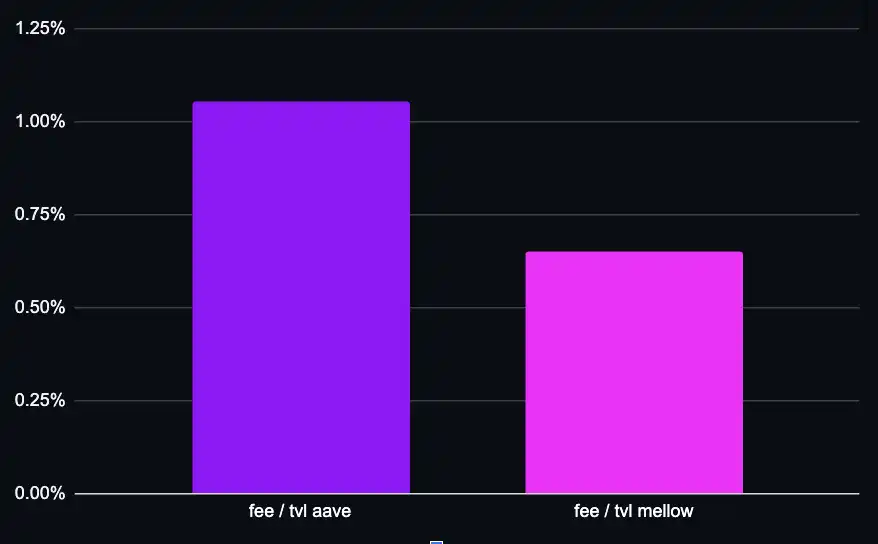

Протокол Mellow strETH взимает 10% комиссии за результат, объем займов 165 миллионов долларов, TVL всего около 37 миллионов долларов. Мы снова видим, что в измерении TVL ценность, захватываемая Aave, снова превышает ценность самого хранилища.

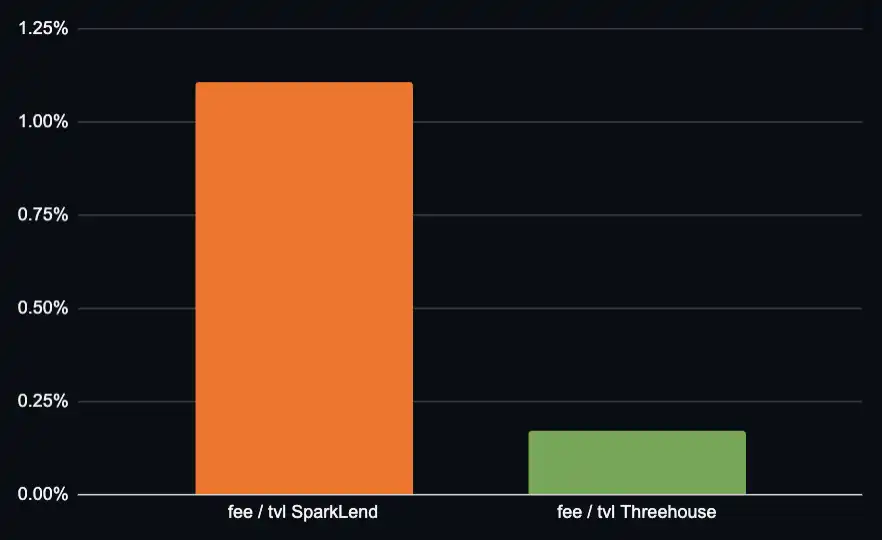

Рассмотрим другой пример: на SparkLend, втором по величине кредитном протоколе Ethereum, Treehouse является одним из важных участников, запуская стратегию цикла ETH:

- TVL около 34 миллионов долларов

- Заимствует 133 миллиона долларов

- Взимает комиссию за результат только с маржинального дохода выше 2,6%

SparkLend как кредитный протокол обладает большей способностью захвата стоимости в измерении TVL, чем хранилища.

Структура ценообразования хранилищ сильно влияет на их собственную захватываемую стоимость; но для кредитного протокола его доход в большей степени зависит от номинального объема займов, что относительно стабильно.

Даже если переключиться на стратегии в стейблкоинах, где кредитное плечо ниже, более высокие уровни процентных ставок часто компенсируют это. Я не думаю, что вывод fundamentally изменится.

На относительно закрытых рынках большая стоимость может перетекать к кураторам, например, Stakehouse Prime Vault (26% комиссия за результат, стимулирование от Morpho). Но это не конечное состояние механизма ценообразования Morpho, кураторы сами также сотрудничают с другими платформами для дистрибуции.

Кредитные протоколы против эмитентов активов

Тогда возникает вопрос: Лучше быть Aave или Lido?

Этот вопрос сложнее, чем сравнение с хранилищами, потому что активы для стейкинга не только сами генерируют доход, но и косвенно создают для протокола доход в виде процентов по стейблкоинам через кредитный рынок. Мы можем только приблизительно оценить.

У Lido на основных рынках Ethereum есть около 4,42 миллиарда долларов активов, используемых для поддержки кредитных позиций, с годовым доходом от комиссии за результат около 11 миллионов долларов.

Эти позиции примерно пропорционально поддерживают кредитование в ETH и стейблкоинах. При текущей чистой процентной марже (NIM) около 0,4% соответствующий доход от кредитования составляет около 17 миллионов долларов, что уже заметно выше прямого дохода Lido (и это исторически низкий уровень NIM).

Настоящая крепость кредитных протоколов

Если сравнивать только с традиционной финансовой моделью прибыльности депозитов, DeFi-кредитные протоколы могут показаться низкомаржинальным бизнесом. Но это сравнение упускает место, где на самом деле находится крепость.

В ончейн-кредитной системе стоимость, захватываемая кредитными протоколами, превосходит нижестоящего уровня дистрибуции и в целом превосходит вышестоящих эмитентов активов.

Если смотреть отдельно, кредитование кажется бизнесом с низкой маржой; но в полном кредитном стеке это звено с самой сильной способностью захвата стоимости по сравнению со всеми другими участниками — хранилищами, эмитентами, каналами дистрибуции.