Оригинальный источник: Fintech Blueprint

Компиляция и обработка: BitpushNews

Вчера SEC США опубликовала квартальный отчет 13F о холдингах. Дуань Юнпин, получивший прозвище «Китайский Уоррен Баффетт», произвел значительные изменения в портфеле своего семейного благотворительного фонда и инвестиционного счета H&H International Investment LLC с активами более 200 млрд долларов — впервые в истории открыл позицию в гиганте регулируемых стейблкоинов Circle (тикер на бирже: CRCL) на сумму 19,08 млн долларов.

Будучи стойким инвестором в стоимость, Дуань Юнпин прославился крупными вложениями в Apple и Kweichow Moutai, его инвестиционная философия всегда придерживалась принципа «не инвестировать в то, чего не понимаешь». Открытие позиции в Circle означает не только формальное принятие традиционным старым капиталом регулируемых активов Web3. В данной статье проводится глубокий анализ результатов Circle за первый квартал и последних продуктовых стратегий, чтобы понять, сможет ли этот гигант стейблкоинов путем реструктуризации базовой архитектуры совершить поворот бизнес-модели от «процентного драйвера» к «инфраструктуре».

Далее следует основной текст:

У Circle была насыщенная неделя.

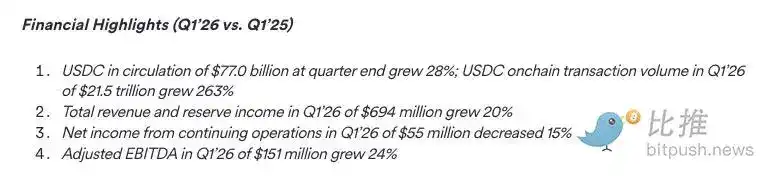

Вместе с публикацией финансовых результатов за первый квартал 2026 года — совокупный доход и процентный доход от резервов приблизились к 700 млн долларов (рост на 20% в годовом исчислении), объем обращения USDC достиг 77 млрд долларов, объем транзакций в блокчейне составил 21,5 трлн долларов — компания также представила два крупных анонса о продуктах и завершила предпродажу токенов на сумму 222 млн долларов.

Меняем ярлык «купона на проценты»

Долгое время на Circle вешали ярлык «инструмента процентного арбитража»: 99% ее дохода в 2024 году приходилось на проценты, заработанные резервными активами USDC.

Это делало бизнес чрезвычайно чувствительным к процентному циклу и оставляло акционерам почти никаких оснований для оценки стоимости, кроме доходов от спреда и роста объема эмиссии USDC. Arc (его блокчейн Layer-1), Circle Agent Stack (стек технологий агентов) и платежная сеть (Payments Network) — это именно те сосредоточенные попытки Circle изменить эту ситуацию, направленные на диверсификацию доходов и пересмотр логики оценки акций с «мультипликатора доходности» на «мультипликатор базовой инфраструктуры».

Пожалуй, самое необычное то, что Circle, как публичная компания с традиционной структурой акционерного капитала, смогла привлечь 222 млн долларов через предпродажу токенов для своего нового блокчейна Layer-1, ориентированного на стейблкоины, и достигла полной разводненной стоимости (FDV) в 30 млрд долларов.

В финансовой сфере некоторые инструменты попадают в обычный реестр акционеров (Cap Table), а некоторые — в токены для конкретных протоколов. Примечательно, что сеть Base от Coinbase, являющаяся L2 для Ethereum, до сих пор не выпустила токен. То, что публичная компания с капитализацией в десятки миллиардов долларов смогла завершить такое финансирование токенами, означает, что токен-активы официально прибыли на Уолл-стрит.

Раунд финансирования возглавила Andreessen Horowitz (a16z), взявшая на себя обязательство инвестировать 75 млн долларов, также участвовали BlackRock и Apollo. Эта предпродажа включает длительные периоды блокировки; инвесторы также имеют право на возврат средств, если ключевые вехи сети Arc не будут достигнуты.

Circle владеет 25% изначального предложения в 10 млрд токенов, 60% распределяется среди участников сети, 15% остается в качестве долгосрочного резерва. Основная сеть Arc, как ожидается, будет запущена летом 2026 года, по состоянию на начало мая ее тестовая сеть обработала 244 млн транзакций.

В настоящее время утилитарные функции токена ARC все еще находятся на стадии исследования. Это означает, что даже без продуманной токеномики сегодня все еще можно привлечь более 200 млн долларов. И если присмотреться, строительство блокчейна Layer-1 на самом деле и не требует 200 млн долларов.

Наряду с запуском Arc, Circle также анонсировала Circle Agent Stack — это набор инструментов для разработчиков по созданию «AI-агентов, совершающих транзакции с использованием USDC», включающий кошелек, маркетплейс и наноплатежный слой (Nanopayments layer), способный поддерживать переводы вплоть до 0,000001 доллара.

Таким образом, компания присоединилась к Stripe, Coinbase, Visa, Mastercard, Shopify, Fiserv и Brex в этой гонке по «предоставлению банковских услуг роботам».

Arc — это оборонительная битва

Сегодня USDC работает в десятках публичных блокчейнов и кошельков, таких как Ethereum, Solana и других. Circle может получать процентный доход со всех этих резервных активов. Но проблема в том, сколько дохода она действительно может оставить себе.

Согласно Соглашению о сотрудничестве, подписанному с Coinbase в 2023 году (это соглашение было заключено при роспуске альянса Centre, когда Coinbase, будучи крупнейшим каналом дистрибуции Circle, обладала значительной переговорной силой), распределение процентного дохода от резервов делится на три этапа:

- Сначала Circle взимает небольшую комиссию эмитента на верхнем уровне.

- Затем каждая сторона получает соответствующую долю процентного дохода от резервов в зависимости от доли USDC, хранящейся в их продуктах кастоди.

- Что касается всей оставшейся прибыли — Coinbase напрямую забирает 50%.

В результате Coinbase может получить долю процентного дохода от резервов даже с тех USDC, которые не имеют никакого отношения к ее кастодиальным услугам.

В 2024 году из общего дохода Circle в 1,68 млрд долларов целых 908 млн долларов было отдано Coinbase. Соглашение автоматически продлевается каждые три года, и Circle не имеет права одностороннего выхода. Поэтому Arc в какой-то мере является попыткой Circle построить базовую инфраструктуру, которую она полностью контролирует и с которой напрямую получает комиссии.

Еще раз подчеркнем: Coinbase имеет право «стричь половину шерсти» почти со всего дохода Circle, и у Circle, кроме как найти умный «черный ход», просто нет пути к отступлению.

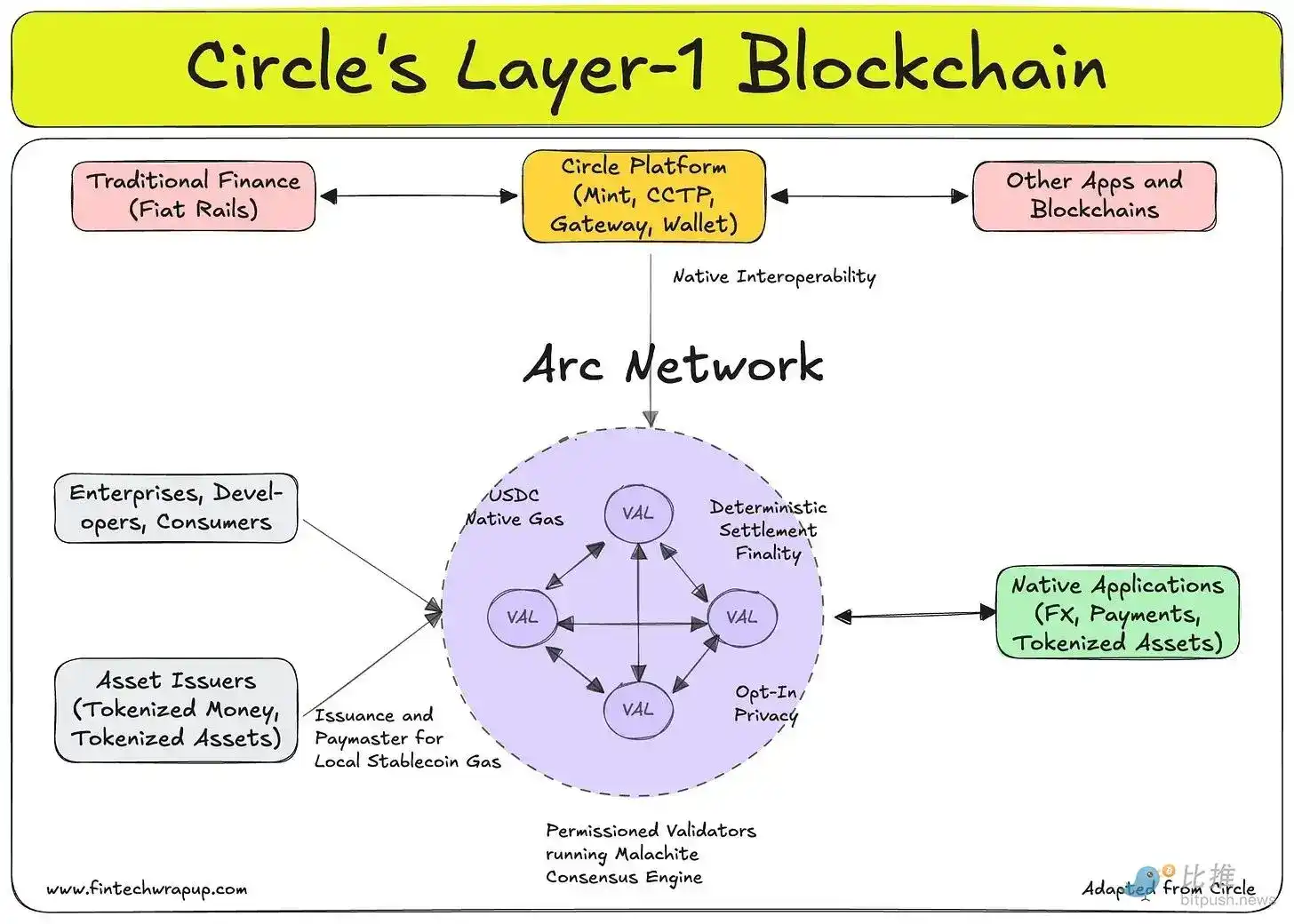

Логика привлечения клиентов у Arc очень прямая: блокчейн Layer-1, созданный специально для нативных финансов стейблкоинов. Он использует USDC в качестве Gas-токена, обладает субсекундной (Sub-second) окончательностью транзакций, опциональной приватностью, совместимостью с EVM (виртуальной машиной Ethereum) и архитектурой, устойчивой к квантовым атакам. Для институтов, чей бизнес по своей сути заключается в перемещении средств, это инфраструктура нового поколения для расчетов и замена для ACH, SWIFT и системы корреспондентских банков.

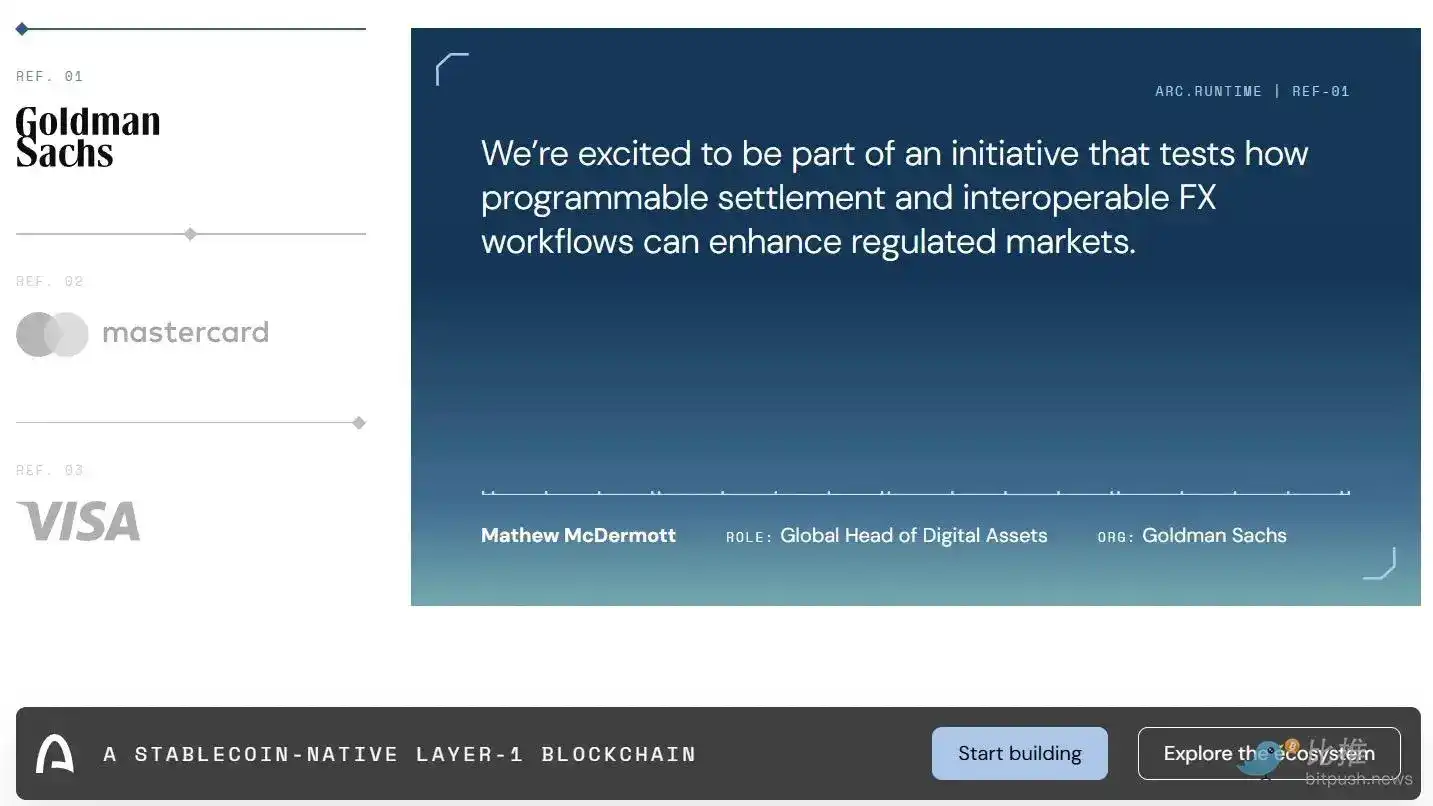

Тестовая сеть была запущена в октябре 2025 года и на сегодняшний день привлекла более 100 институциональных участников, включая BlackRock, Goldman Sachs, Visa и State Street, и обработала 244 млн транзакций.

Честно говоря, подобные институты ранее присоединялись к Tempo и различным AI-платежным протоколам и протоколам для агентов, о которых мы писали. Это показывает, что отрасль движется к диверсификации в процессе реструктуризации платежных рельсов.

По сравнению с этим, привязанная к предпродаже полная разводненная стоимость (FDV) в 30 млрд долларов выглядит несколько нелогичной. Потому что функциональность токена ARC все еще находится в стадии изучения. В настоящее время инвесторы делают ставку на опционную стоимость того, что у Circle есть «материнская блокчейн-цепочка для расчетов стейблкоинами» — тем самым замыкая всю вертикальную экосистему и закрывая текущие утечки стоимости к третьим сторонам. Стоит ли этот опцион 30 млрд долларов, зависит от будущего объема транзакций. Конкретнее, зависит от того, сможет ли Circle перенести достаточную долю текущего объема обращения в 77 млрд долларов на Arc, чтобы генерировать доход от комиссий за услуги, достаточный для поддержки такой оценки.

В то же время регуляторный фон усиливает эту срочность.

Закон GENIUS, подписанный и принятый в июле 2025 года, прямо открывает путь банкам к выпуску собственных платежных стейблкоинов через дочерние компании под надзором их существующих федеральных регуляторов. JPMorgan и Bank of New York уже проводят пилотные проекты с токенизированными депозитами. Как только регулируемые банковские долларовые токены достигнут масштаба, спрос на сторонних эмитентов стейблкоинов, таких как Circle, сузится.

Arc не решает эту проблему напрямую, но наличие собственной ончейн-инфраструктуры может создавать сетевые эффекты и издержки перехода. Это линия обороны для хеджирования риска того, что все — от Canton до Ripple и Kinexys от JPMorgan — будут делить прибыль или проводить вертикальную интеграцию.

Circle Agent Stack — это наступательная битва

Agent Stack — это набор инструментов для разработчиков по созданию AI-агентов, которые могут использовать USDC для транзакций. Он состоит из кошелька, маркетплейса и наноплатежного слоя, способного осуществлять переводы вплоть до 0,000001 доллара. Его основная логика заключается в следующем: по мере того как AI-агенты будут брать на себя все больше операционных и финансовых задач, масштаб и детализация требуемых ими транзакций будут такими, что существующие платежные инфраструктуры (такие как сети банковских карт, ACH, SWIFT и т.д.) из-за высоких фиксированных затрат не смогут их поддерживать (существующие сети делают транзакции на доли цента экономически нецелесообразными). В то время как нативная цепочка USDC, поддерживающая программируемые микроплатежи, не имеет такого стоимостного порога. Для AI-агента, которому необходимо платить за количество вызовов API, за секунды вычислений или за объемы запросов данных, на рынке пока нет идеального решения.

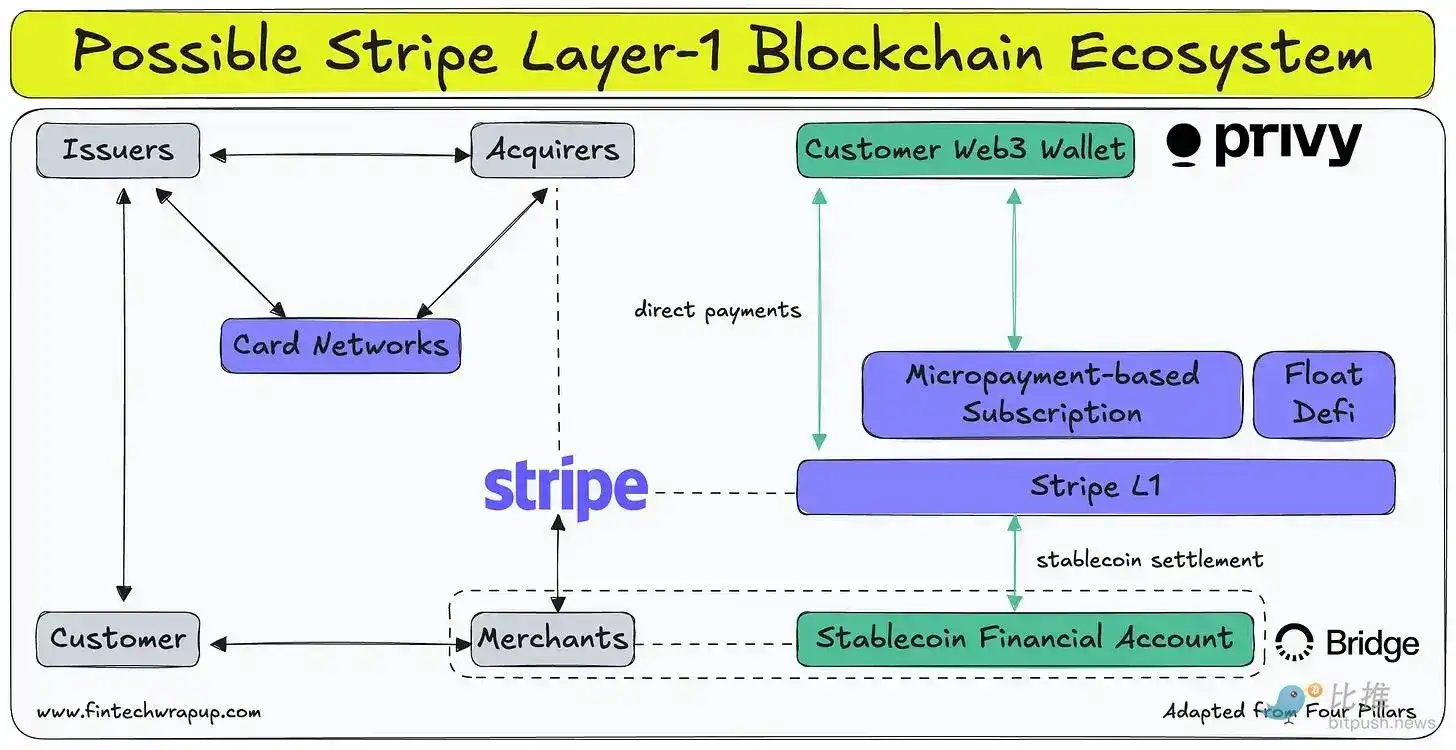

Ramp в марте 2026 года выпустила Agent Cards. Проще говоря, это позволяет предприятиям выпускать виртуальные карты для расходов автономных агентов. У Stripe, после приобретения Bridge в конце 2024 года, тоже есть свой ответ: выпуск карт для агентов через Bridge, предоставление инфраструктуры кошельков через Privy и поддержка приема платежей стейблкоинами на 32 рынках.

- Agent Cards от Ramp: созданы для корпоративного контроля над расходами.

- Agent Stack от Circle: ориентированы на наномикроплатежи в USDC в сети Arc.

- Stripe: позиционирует себя как полноценный стек (предоставляя инфраструктуру для фиатных денег, стейблкоинов и кошельков под одним API).

Поединок Circle и Stripe

Область, где Circle имеет структурное преимущество, — это сам актив.

USDC является доминирующим регулируемым стейблкоином и уже стал единицей учета для значительной части ончейн-активности. В то время как Bridge от Stripe выпускает собственные стейблкоины через «открытую эмиссию (Open Issuance)». USDH, один из флагманских выпусков Bridge, на этой неделе объявил о закрытии из-за невозможности конкурировать с 5 млрд долларами USDC на Hyperliquid, и Coinbase воспользовалась моментом, став официальным развертывателем казначейства USDC. Создание инфраструктуры для агентов поверх USDC означает, что агенты с первого дня смогут унаследовать существующую ликвидность и глубину сети. Оказывается, это преимущество в активе гораздо сложнее скопировать, чем кажется.

Как упоминалось ранее, Stripe также инкубировала Tempo — блокчейн Layer-1, специально созданный для платежей. Однако Tempo позиционируется как универсальная сеть для расчетов по платежам, поддерживающая любые стейблкоины, в то время как Arc построена полностью вокруг USDC. Обе компании делают ставку на то, что будущее платежей будет происходить в специализированных, заказных цепочках, а не в универсальных, таких как Ethereum.

Различия в структуре капитала также заслуживают внимания. Circle привлекла 222 млн долларов (FDV 30 млрд) для Arc через предпродажу. В то время как Stripe — это частная компания с постоянной прибылью и последней оценкой в 70 млрд долларов — она вполне может использовать наличные средства из своего баланса для финансирования расширения Tempo и Bridge, не разводняя капитал через токены.

Способы, которыми две компании могут использовать боеприпасы для поглощения и субсидирования затрат экосистемы новой цепи, фундаментально различны.

В конечном счете, возможности и склонности «обработчиков платежей (таких как Stripe)» и «эмитентов финансовых инструментов — эквивалентов наличных денег (таких как Circle)» совершенно разные. Первые являются мастерами дистрибуции, сидящими на огромном количестве мерчантов и клиентов в своей экосистеме; вторые имеют актив в каждой бирже и криптокошельке. Мы считаем, что слепая вертикальная интеграция и втягивание в дорогую гонку вооружений будут ошибкой.

Арифметика счета доходов

Бизнес-модель Circle сегодня проста: 77 млрд долларов USDC в обращении, получение примерно 4,1% доходности от резервных активов, значительная часть которых, согласно дистрибьюторскому соглашению, уходит к Coinbase. Ее годовой доход за 2025 год составил 2,75 млрд долларов.

Аналитики прогнозируют доход примерно в 3,2 млрд долларов в 2026 году, что означает рост примерно на 15%. По сравнению с ростом на 64% в прошлом году эта цифра выглядит довольно умеренной и отражает два реальных встречных ветра:

- Снижение процентных ставок сжимает доходность резервных активов;

- Закон GENIUS накладывает ограничения на то, как делиться процентным доходом от резервов с партнерами по дистрибуции, что подвергает соглашение с Coinbase регуляторной проверке.

Новые продукты необходимо понимать именно в этом контексте. Circle прогнозирует, что нерезервный доход в 2026 году составит от 150 до 170 млн долларов, что выше 110 млн долларов в 2025 году, но все же составляет менее 6% от общего дохода. Комиссии за транзакции в Arc, доходы разработчиков от Agent Stack и комиссии CPN (платежная сеть Circle) в настоящее время находятся на очень ранней стадии. Для того чтобы осуществить переоценку стоимости от «инструмента процентного арбитража» к «инфраструктурной платформе», этим бизнес-направлениям необходимо не только расти в абсолютном выражении, но и существенно увеличивать свою долю в общем доходе. По текущей траектории, история Circle опережает финансовые показатели.

Движение акций также отражает это противоречие. CRCL провела IPO в июне 2025 года по цене 31 доллар, ненадолго взлетев почти до 300 долларов, а затем откатилась и стабилизировалась около 114 долларов. После публикации отчетности за первый квартал JPMorgan повысил целевую цену до 155 долларов, Needham — до 150 долларов, а Deutsche Bank дал 101 доллар. Консенсусные ожидания рынка остаются в диапазоне 125–130 долларов, что означает очень осторожный потенциал роста по сравнению с текущим уровнем.

Бычьи и медвежьи аргументы

Бычья логика требует одновременного выполнения трех условий:

- Объем обращения USDC растет достаточно быстро, чтобы компенсировать падение доходности резервов;

- Arc сможет генерировать значительный доход от комиссий и частично заменить или избавиться от соглашения о сотрудничестве с Coinbase;

- Agent Stack сможет утвердить позицию инфраструктурного слоя в области платежей для агентов раньше, чем Stripe подавит своим масштабом.

Если все эти три пункта будут выполнены, Circle успешно трансформируется в компанию платежной инфраструктуры, чьи мультипликаторы оценки будут определяться объемом транзакций и сетевыми эффектами, а не ограничиваться процентным циклом ФРС.

Медвежья логика гораздо проще:

Снижение процентных ставок происходит быстрее, чем рост объемов обращения; реструктуризация соглашения с Coinbase сокращает каналы дистрибуции, не компенсируя этого объемом транзакций; Arc не может перенести достаточно крупный объем USDC в свою собственную цепочку; Stripe или Ramp выпускают лучшую инфраструктуру для агентов с более низкой стоимостью, завершая окружение Circle.

Эти анонсы Circle, безусловно, являются правильными шагами в стратегическом направлении. Но на данный момент они являются лишь фишками и ставками, еще не превратившимися в настоящий бизнес. Circle просит инвесторов заплатить за стоимость этих трех одновременных опционов, в то время как ее основная бизнес-модель сталкивается с реальными структурными встречными ветрами. Это требование нельзя назвать необоснованным — просто при текущем уровне оценки оно кажется немного дорогим.