Автор оригинала: @Decentralisedco

Перевод: AididiaoJP, Foresight News

В нашей предыдущей статье мы исследовали, как HIP-4 может принести структурированные продукты на Hyperliquid. У Robinhood есть похожая операция через недавний выход на рынки предсказаний, о чём предоставляет контекст следующая таблица.

Fidelity, Schwab и Interactive Brokers росли в эпоху, когда рынков предсказаний ещё не существовало. Даже спотовые криптовалюты составляют лишь небольшую часть их общего ассортимента. В то же время Robinhood обслуживает более молодую аудиторию, которая, возможно, хочет делать ставки на спортивные события, открывать длинные позиции по акциям полупроводниковых компаний, активно торговать Solana, одновременно удерживая позиции по нефти на фьючерсном рынке. Поколение, выросшее на «мониторинге ситуации», хлынет на такие платформы, как Polymarket или Kalshi, если Robinhood не сможет предложить такие же рисковые активы.

Одним из способов смягчения этого риска является предложение событийных контрактов. Это бинарные инструменты, расчёт по которым производится по результатам «да» или «нет». Каждый контракт стоит от 0 до 1 доллара, отражая реальную вероятность события по мнению рынка. Если вы правы, контракт рассчитывается по цене 1 доллар; если ошиблись — по 0 долларов. Стоимость, с которой пользователь входит в позицию, и есть вероятность наступления события. Например, контракт на открытие Ормузского пролива к 30 мая стоимостью 0,60 доллара — это сигнал о рыночных ожиданиях. Если большинство уверено, что событие произойдёт, пространства для заработка на нём мало.

На Robinhood эти инструменты могут использоваться как хеджирование. Вы можете открыть длинную позицию на открытие Ормузского пролива и одновременно длинную позицию по цене на нефть, предполагая, что цена на нефть останется высокой, если пролив не откроется.

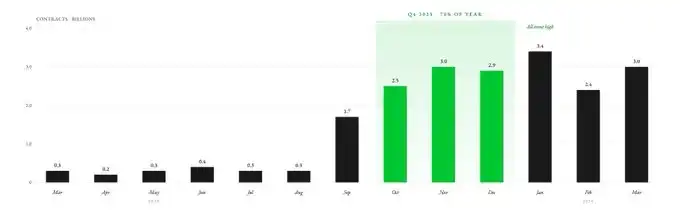

Robinhood впервые представил бизнес по рынкам предсказаний в марте 2025 года, предоставив своим клиентам услуги маршрутизации через KalshiEX. За девять месяцев пользователи совершили сделки на 12 миллиардов контрактов. Около 70% годового объёма торгов пришлось на четвёртый квартал. В первом квартале 2026 года Robinhood зафиксировал 8,8 миллиарда событийных контрактов.

В 2025 году более 1 миллиона клиентов Robinhood торговали событийными контрактами. Robinhood не создавал эти рынки самостоятельно и не строил ликвидность, а напрямую интегрировал рынки предсказаний Kalshi. Robinhood выступает в роли уровня распределения, предоставляя своим клиентам информационную панель. Вся инфраструктура, по крайней мере на данный момент, по-прежнему поддерживается Kalshi (подробнее об этом далее).

Kalshi и Polymarket доминируют на рынке, занимая более 90% общего объёма торгов на рынках предсказаний. Robinhood распространяет контракты Kalshi среди своих 27,4 миллионов платящих пользователей, которые инвестируют в акции, криптовалюты, фьючерсы, опционы и другие классы активов. Kalshi — это всего лишь платформа для рынков предсказаний, и она не может соперничать с такими возможностями распределения.

Фактически, Robinhood обеспечил 50% объёма торгов Kalshi в первый же год.

Хотя Coinbase позволяет пользователям торговать акциями, криптовалютами, фьючерсами и опционами (через приобретение Deribit), она запустила рынки предсказаний только в январе этого года. Напротив, бизнес Robinhood по рынкам предсказаний работает уже более года, а его годовой доход превышает 415 миллионов долларов. Ежемесячное количество активных пользователей Robinhood также значительно выше, чем у Coinbase: 13,5 миллиона против 9,2 миллиона.

Рынки предсказаний могут развиваться дальше на Robinhood. В настоящее время они представляют собой отдельный раздел в приложении, изолированный от остальной части платформы. Но вскоре их можно будет перекрёстно связывать с акциями, опционами и криптовалютами — трейдеры Robinhood по акциям смогут напрямую покупать событийные контракты на рынках предсказаний.

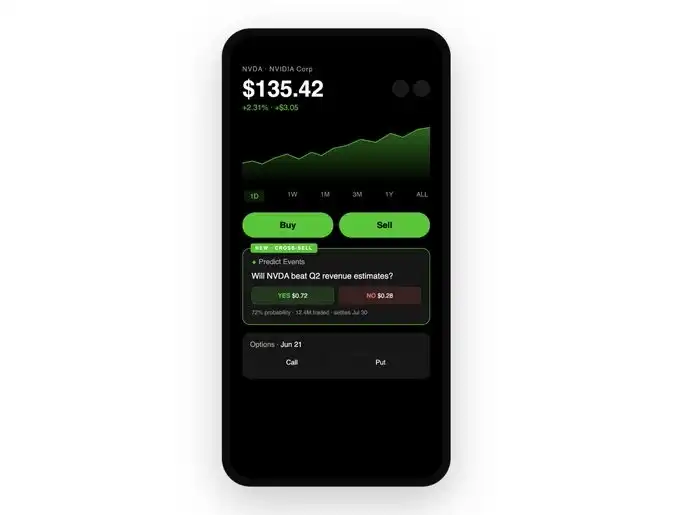

Представьте, что вы открываете страницу акций Nvidia перед отчётностью. Вы видите обычную информацию: цену акций и цепочку опционов. Но теперь рядом вы также увидите событийный контракт: «Превысит ли Nvidia прогноз по выручке за Q2?» Этот контракт торгуется по цене 0,72 доллара, что означает, что рынок считает вероятность превышения прогноза равной 72%. Вы же считаете, что рынок недооценивает спрос на продукты Nvidia.

В этом случае Robinhood позволяет вам купить акции, купить колл-опцион или купить 500 контрактов «Да» на 360 долларов — если вы правы, вы получите прибыль в 140 долларов (0,28 доллара прибыли на контракт × 500 контрактов).

Robinhood размещает все три инструмента на одном экране, без необходимости переключаться между вкладками.

Как уже упоминалось ранее на примере нефти, вы также можете использовать эти инструменты для хеджирования позиций. Вы можете поставить на то, что Nvidia превысит ожидания, одновременно продавая акции без покрытия, чтобы хеджировать свою ставку на рынке предсказаний. Таким образом, Robinhood позволяет вам построить кросс-активную стратегию хеджирования на одном экране менее чем за минуту.

Пока что такая интеграция на странице торговли акциями хорошо работает для Robinhood, но компания всё ещё оставляет деньги на столе. Это скоро изменится, потому что Robinhood готовится сделать следующий шаг.

Более богатый контекст для ценообразования информации

Крепость Robinhood заключается в том, что компания предоставляет пользователям всю необходимую информацию именно тогда и там, где они в ней больше всего нуждаются. Эпоха, когда покупали биткоин на Coinbase, торговали опционами на Deribit, держали акции на Robinhood и торговали фьючерсами на нефть на IBKR, прошла. Пользователи хотят избежать переключения контекста и платформ.

Как только Robinhood внедрит рынки предсказаний на все страницы активов, компания превратится из пассивного брокера в платформу ценообразования информации. В дополнение к цене и рейтингам аналитиков, Robinhood будет предоставлять рынки реального времени с вероятностями для соответствующих событий по акциям. Событийные контракты отражают текущий консенсус участников, которые рискуют реальными деньгами. Эти контракты могут помочь пользователям принимать более обоснованные решения, даже если они никогда не торговали контрактами на рынках предсказаний.

Вернёмся к примеру с Nvidia. Цена акций в любой момент отражает настроения владельцев базового капитала. С капиталом связаны юридические права, отчёты для акционеров, вопросы аналитиков и структуры защиты инвесторов, формировавшиеся более 400 лет. Но большую часть времени трейдеры могут не заботиться об этом. Информация, которую они хотят оценить, может быть такой: «Превысит ли Nvidia прогноз по выручке». В этом случае рынок предсказаний (можно утверждать) может быть лучшим источником информации для ценообразования, чем цена акций. Попытка Robinhood объединить под одной крышей все инструменты — деривативы, событийные контракты и акционерный капитал — как раз и направлена на то, чтобы зафиксировать ценность от всех пользователей, которые могут захотеть торговать этим событием.

Но Polymarket и Kalshi делают это уже много лет. В чём же крепость Robinhood? Почему бы просто не интегрировать сторонние рынки в собственный интерфейс для увеличения дохода, вместо того чтобы владеть этими рынками самостоятельно? Кросс-продажи и объём торгов более чётко демонстрируют стимулы.

Кросс-продажи также являются регуляторной крепостью

В марте 2026 года были внесены два двухпартийных законопроекта, направленных на федеральный запрет событийных контрактов, связанных со спортом. Существуют также правовые препятствия на уровне штатов. Для такой платформы, как Kalshi, это кризис существования — 89% её дохода от комиссий в 2025 году пришлось на контракты, связанные со спортом. Около 60% открытого интереса Polymarket также приходится на спортивные контракты.

Если спортивные контракты столкнутся с правовыми неудачами, Kalshi и Polymarket пострадают сильнее всех. Без этой доминирующей категории они не смогут обосновать оценку более чем в 200 миллиардов долларов. Хотя Robinhood изначально стартовал с рынков, ориентированных на спорт, его возможности кросс-продаж позволяют диверсифицировать доход на события, связанные с акциями и макроэкономикой (такие как отчётность, решения ФРС, данные по CPI и отчёты о занятости).

Для Robinhood спорт — это всего лишь одна статья дохода. Для Kalshi спортивная категория — это почти всё. Любое регуляторное давление на рынки, связанные со спортом, может повлиять на заявки Kalshi и Polymarket на оценку выше 200 миллиардов долларов. Robinhood сейчас занимает более высокое положение в своей цепочке создания стоимости через совместное предприятие под названием Rothera.

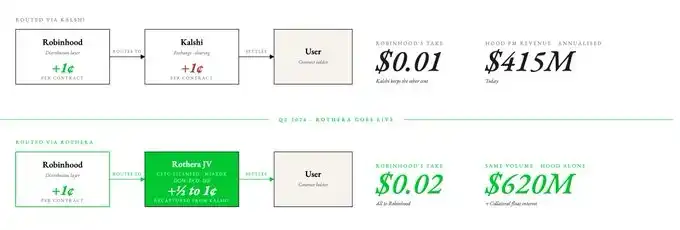

В ноябре 2025 года Robinhood создал совместное предприятие под названием Rothera LLC. Это СП впоследствии приобрело MIAXdx — лицензированную CFTC площадку для торговли деривативами (DCM), организацию по клирингу деривативов (DCO) и площадку для исполнения свопов (SEF). Это кардинально меняет экономическую модель, контроль, право собственности, а также процессы клиринга и расчётов по событийным контрактам.

Зависимость от Kalshi в предоставлении рынков событий ограничивает типы контрактов, которые Robinhood может разместить на своих рынках предсказаний. Rothera позволяет Robinhood листить любые событийные контракты в любое время.

С экономической точки зрения это может означать, что Robinhood сможет забирать тот цент, который сейчас идёт Kalshi, и удвоить доход от событийных контрактов. Если Robinhood сможет направить половину этого дохода в свою собственную структуру, его доход от рынков предсказаний может вырасти на 50% при текущих ставках по событийным контрактам, достигнув 620 миллионов долларов.

Есть основания для оптимизма в отношении этого совместного предприятия, поскольку его последние квартальные результаты уже показали, что Robinhood начал инвестировать в Rothera. Результаты первого квартала 2026 года включают 14 миллионов долларов затрат, связанных с совместным предприятием. Здесь также есть небольшое преимущество: как только контракты на рынках предсказаний будут проходить через Rothera, маржа, поддерживающая открытые позиции, будет учитываться на балансе Robinhood, добавляя процентный доход к его выручке. При объёме маржи, соответствующем открытому интересу, около 100 миллионов долларов, это может приносить дополнительные 4–5 миллионов долларов дохода в год.

У каждой торговой платформы есть простая миссия: заставить трейдеров как можно чаще перемещать деньги и взимать небольшую плату за каждую сделку; или позволить им размещать крупный неиспользуемый капитал и оставлять процентный доход. Кажется, Robinhood придерживается последней стратегии.

Крепость Robinhood за счёт кросс-продаж через рынки предсказаний аналогична той, которую, как мы ранее полагали, Hyperliquid получит через событийные контракты HIP-4. Единый механизм риска Hyperliquid объединяет спотовые рынки, перпетуальные контракты, рынки развёртывания и рынки предсказаний, обеспечивая эффективное использование капитала на децентрализованных рынках. Та же логика применима и к Robinhood, только на централизованных рынках.

У Kalshi нет крепости распределения Robinhood на разные классы активов. Продукт, предназначенный исключительно для рынков предсказаний, стоит значительно меньше, чем рынки предсказаний, встроенные во все остальные торговые продукты. Coinbase только начинает осваивать рынки предсказаний, а преимущество Robinhood, связанное с полным стеком активов и интеграцией событийных контрактов на одном экране, даёт ему фору перед Coinbase в сфере рынков предсказаний.

Цифры говорят сами за себя

Любое обсуждение оценки Coinbase, Kalshi и Robinhood в одном контексте, по сути, пытается ответить на один и тот же вопрос: какова пожизненная ценность пользователя на каждой платформе? У Kalshi, вероятно, меньше пользователей, но они платят гораздо более высокие комиссии. Один и тот же пользователь, если Robinhood сможет обеспечить ликвидность Kalshi по более низкой цене, будет торговать исключительно на Robinhood.

Рынок уже увидел эту разницу. Мультипликаторы оценки Kalshi и Robinhood схожи (оба около 15x), в то время как у Coinbase мультипликатор ниже — 7,5x. Для Kalshi рынки предсказаний составляют весь её доход. Для Robinhood — всего 7%. Для Coinbase эта цифра незначительна.

Когда Rothera заработает, Robinhood сможет устанавливать цены более конкурентоспособно, чем любая независимая платформа рынков предсказаний. Компания сможет снижать комиссии Kalshi, поглощать удары по марже, но при этом расти, потому что каждый пользователь рынков предсказаний также является потенциальным клиентом для акций, опционов и криптовалют. Kalshi не молчит и, по сообщениям, планирует запустить торговлю криптовалютами, начиная с перпетуальных контрактов. Но перейти от рынков предсказаний к мульти-активной платформе гораздо сложнее, чем интегрировать рынки предсказаний в мульти-активную торговую платформу.

Robinhood потратил более десяти лет на привлечение 27,4 миллионов платящих пользователей и создание глубокой ликвидности, маркет-мейкеров, инфраструктуры соответствия и доверия пользователей. Kalshi придётся начинать с нуля.

Один из способов понять ценность этого бизнеса — представить, что бизнес Robinhood по рынкам предсказаний выделен в отдельную компанию и размещён на бирже независимо. Сколько бы он стоил, если бы у него был доход в 415 миллионов долларов в год и такая же траектория роста? Самый простой ответ — 15x от оценки Kalshi, то есть 6,2 миллиарда долларов. Но при прочих равных, Kalshi с такой доходностью, как у Robinhood, стоила бы гораздо дороже.

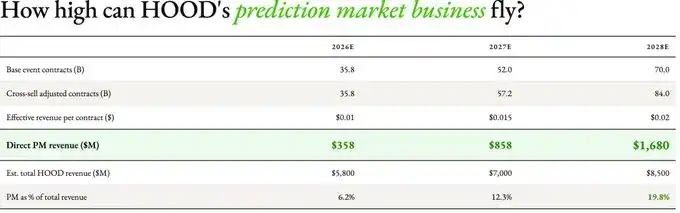

Мы построили оценочную модель на следующие три года, используя следующие предположения:

- Объём контрактов: 70 миллиардов событийных контрактов в 2028 году при базовом сценарии. Это предполагает CAGR около 40% в течение следующих двух лет. Основано на том, что Robinhood зафиксировал 8,8 миллиарда контрактов в первом квартале этого года (примерно 35 миллиардов в годовом исчислении).

- Экономика Rothera: Мы ожидаем, что эффективный доход на контракт увеличится с 0,01 доллара до 0,015 доллара в медвежьем сценарии или до 0,02 доллара в базовом/бычьем сценарии (через три года).

- Усиление за счёт кросс-продаж: множитель 1,0x в 2026 (кросс-связи ещё не запущены), 1,1x в 2027 (предварительный запуск на страницах акций), 1,2x в 2028 (зрелое внедрение). Это предполагает, что кросс-продажи приносят лишь 10-20% дополнительного объёма торгов к органическому росту рынков предсказаний.

- Общий доход Robinhood: используем консенсус-прогнозы — 5,4 миллиарда долларов в 2026, 6,4 миллиарда в 2027, 7,2 миллиарда в 2028.

Затем мы провели стресс-тестирование на 2028 год по трём сценариям: медвежьему, базовому и бычьему.

Даже в медвежьем сценарии доход только от бизнеса Robinhood на рынках предсказаний в 2028 году составит 825 миллионов долларов, что более чем в три раза превышает доход Kalshi в 2025 году (260 миллионов долларов). Используя текущий мультипликатор доходов Kalshi (15x), бизнес Robinhood на рынках предсказаний в этом сценарии будет стоить 12 миллиардов долларов. При самом оптимистичном сценарии к 2028 году он может стоить 30 миллиардов долларов.

Скорее всего, мы наблюдаем следующее: компания с крепостью распределения осваивает совершенно новый рынок и оставляет большую часть ценности себе. Открытым остаётся вопрос: являются ли Polymarket и Kalshi повторением истории OpenSea 2021 года или смогут успешно переизобрести себя перед лицом новой угрозы. Polymarket в последние дни расширил линейку перпетуальных продуктов, но его пользователи вряд ли переключатся на торговлю перпетуальными контрактами только потому, что рынки предсказаний были их первоначальной целью. Напротив, Robinhood выигрывает от базовой аудитории, которая всегда приходит за его инструментами для рискованной торговли с нулевой комиссией. Последнее, кажется, имеет больше преимуществ, чем первое.

Сегодня рынок рассматривает Robinhood как традиционного финансового брокера с добавленным продуктом для рынков предсказаний, поэтому на рынки предсказаний приходится всего 7% его дохода. Но если генеральный директор Robinhood Владимир Тенев выполнит свои заявленные планы, Robinhood станет платформой, которая не только позволяет торговать активами, но и в реальном времени оценивает каждое финансовое мнение относительно отчётности, процентных ставок, выборов и товаров, которые движут этими активами.

Независимый рынок предсказаний будет привлекать только тех, кто уже торгует событийными контрактами. Напротив, рынок предсказаний, интегрированный в розничного брокера, станет машиной ценообразования информации для всех остальных. Вертикальная интеграция агрегаторов капитала встречается повсюду.