Развитие каждой прорывной финансовой технологии неизбежно проходит через болезненные этапы, и децентрализованные финансы (DeFi) не исключение. Ранние кредитные рынки быстро запускались, масштабы стремительно расширялись, и отрасль последовательно сталкивалась в открытой среде с различными атаками на безопасность, постепенно совершенствуя безопасность кода, риск-менеджмент залоговых активов, механизмы оракулов, логику ликвидации и системы управления.

Прошлые случаи рисков имеют справочную ценность, но уже не могут представлять современную зрелую экосистему DeFi. В конце концов, те, кто лишь анализирует историю, часто упускают возможности настоящего.

Если исключить инциденты безопасности, связанные с межсетевыми мостами (cross-chain bridges), то расчетные годовые потери средств от краж и злонамеренных атак в бизнесе кредитования DeFi на блокчейнах виртуальной машины Ethereum (EVM) и Solana составляют около 0.03% от общей заблокированной рыночной стоимости (TVL). Данные для этого анализа агрегированы из событий хакерских атак и краж через уязвимости, отмеченных на платформе DeFi Llama.

Ключевой критерий оценки риска безопасности таков: насколько велики фактические потери от эксплуатации уязвимостей по отношению к объему средств на рынке?

Уровень потерь в три десятитысячных примерно эквивалентен вероятности смерти американцев в результате случайного падения. Таким образом, отбросив всеобщую панику на рынке, можно видеть, что реальный риск безопасности бизнеса DeFi-кредитования на самом деле находится на низком уровне.

Детальный разбор инцидентов безопасности в DeFi

По состоянию на 16 мая 2026 года, согласно статистике DeFi Llama, общая сумма краж по всем категориям протоколов DeFi достигла 77,51 миллиарда долларов США, причем данная статистика охватывает чрезвычайно широкий спектр. Общие данные включают межсетевые мосты, децентрализованные торговые площадки, протоколы деривативов, проекты, связанные с блокчейн-играми, цифровые кошельки, сбои базовой инфраструктуры, а также бизнес DeFi, не связанный с кредитованием.

Среди них межсетевые мосты являются зоной повышенного риска: если исключить инциденты безопасности, связанные с межсетевыми мостами, общая сумма потерь от краж в сфере DeFi сокращается до 45,18 миллиарда долларов США.

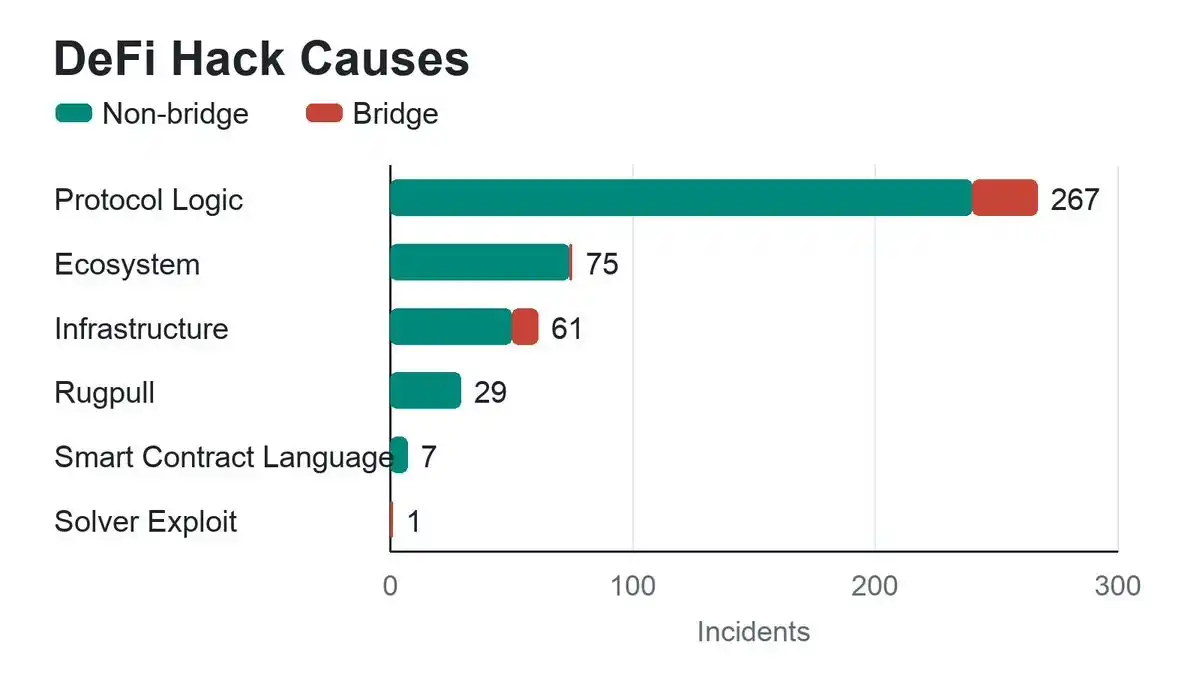

Код при выполнении строго следует написанным инструкциям, а не идеальным ожиданиям разработчиков, что и является коренной причиной частых уязвимостей. Важно проводить четкую классификацию рисков: DeFi — это не единый сектор с однородными рисками. Кражи с межсетевых мостов, манипуляции оракулами на DEX, фишинг-мошенничество с кошельками, уязвимости залоговых активов на кредитных рынках — все это совершенно разные типы рисков.

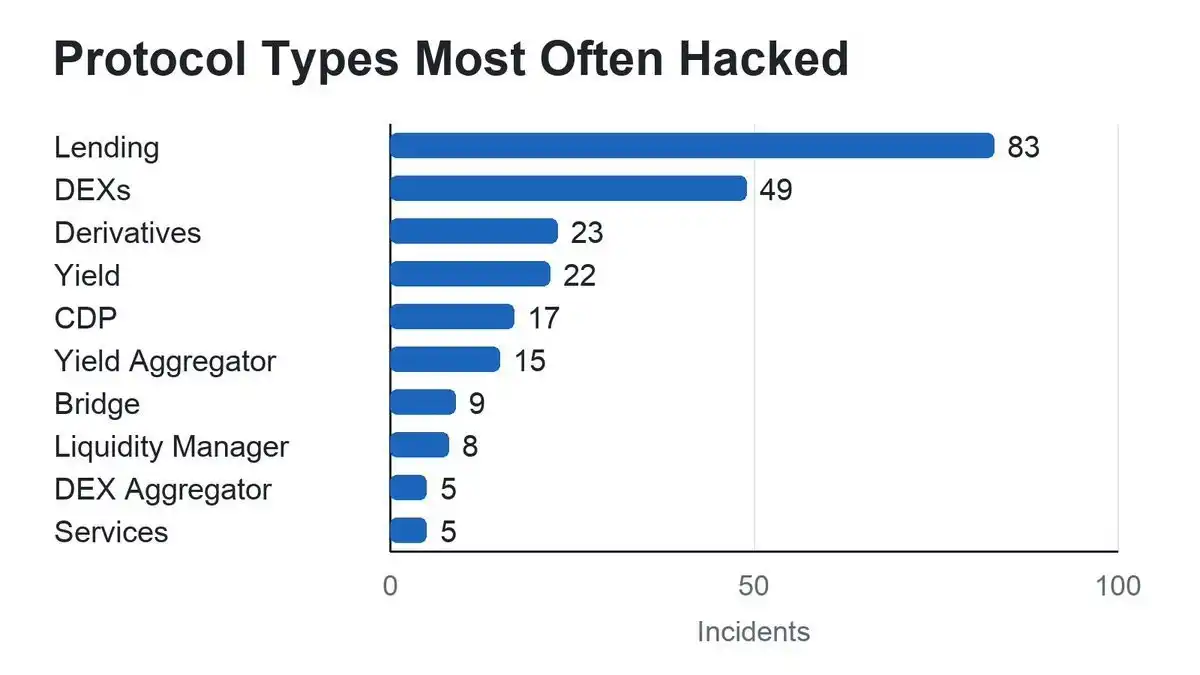

Среди всех протоколов DeFi кредитные рынки подвергаются атакам наиболее часто, и причина предельно проста: большое количество активов длительное время находится в смарт-контрактах, что делает их первоочередной целью для хакеров.

Кредитные протоколы и автоматические маркет-мейкеры (AMM) — это сектора с высокой частотой инцидентов безопасности, и их ключевая общая черта заключается в необходимости агрегации и хранения больших объемов активов в смарт-контрактах. За исключением межсетевых мостов, подавляющее большинство инцидентов безопасности сосредоточено именно в этих двух типах протоколов. В данной статье основное внимание будет уделено анализу сектора кредитования и заимствования средств.

Уровень потерь средств значительно улучшился

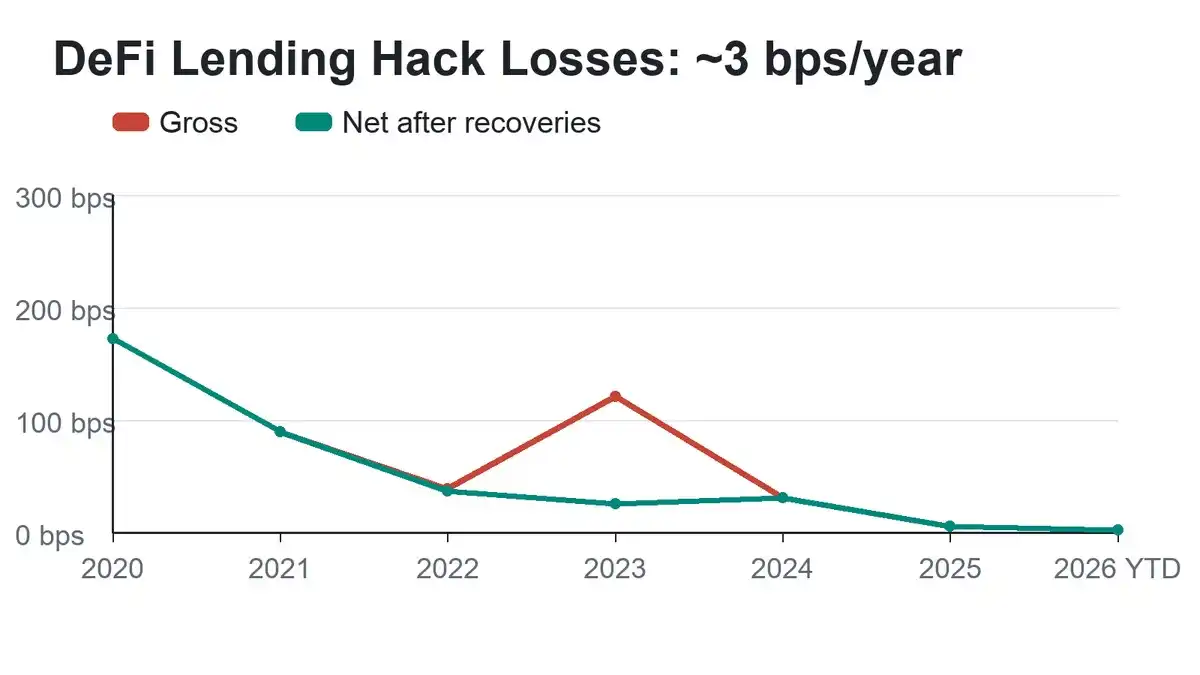

Сегодня общий объем заблокированных средств (TVL) в DeFi значительно превышает показатели ранней стадии отрасли, когда уязвимости возникали часто, особенно в кредитном сегменте. Системы риск-менеджмента проектов стали более зрелыми, аудит кода — более всесторонним, а мониторинг рисков в реальном времени по всей сети — все более совершенным. После исключения инцидентов с межсетевыми мостами, фактическая доля годовых потерь от краж в кредитном бизнесе экосистем EVM и Solana значительно снизилась.

Euler стал классическим примером урегулирования рисков, успешно вернув все украденные активы. В 2023 году из Euler было украдено 197 миллионов долларов США, которые не только были полностью возвращены, но и, благодаря колебаниям цен на активы, в итоге было возвращено 240 миллионов долларов, что привело к положительному сальдо. Это также создало разрыв между балансовыми потерями отрасли и фактически возмещенными суммами.

По состоянию на 16 мая 2026 года, статистика данных за последний год:

· Общие балансовые потери от краж в не связанном с мостами кредитном бизнесе EVM и Solana: 30,9 млн долларов США

· Фактические чистые потери после вычета возвращенных активов: 30,1 млн долларов США

· Средний ежедневный объем заблокированных средств в кредитном сегменте: 996 млрд долларов США

· Уровень балансовых потерь средств: 3,1 базисных пункта

· Уровень фактических чистых потерь: 3 базисных пункта

В пересчете годовые потери средств стабильно составляют около 0,03% от общей заблокированной рыночной стоимости (TVL) в кредитовании.

Преимущества диверсификации активов

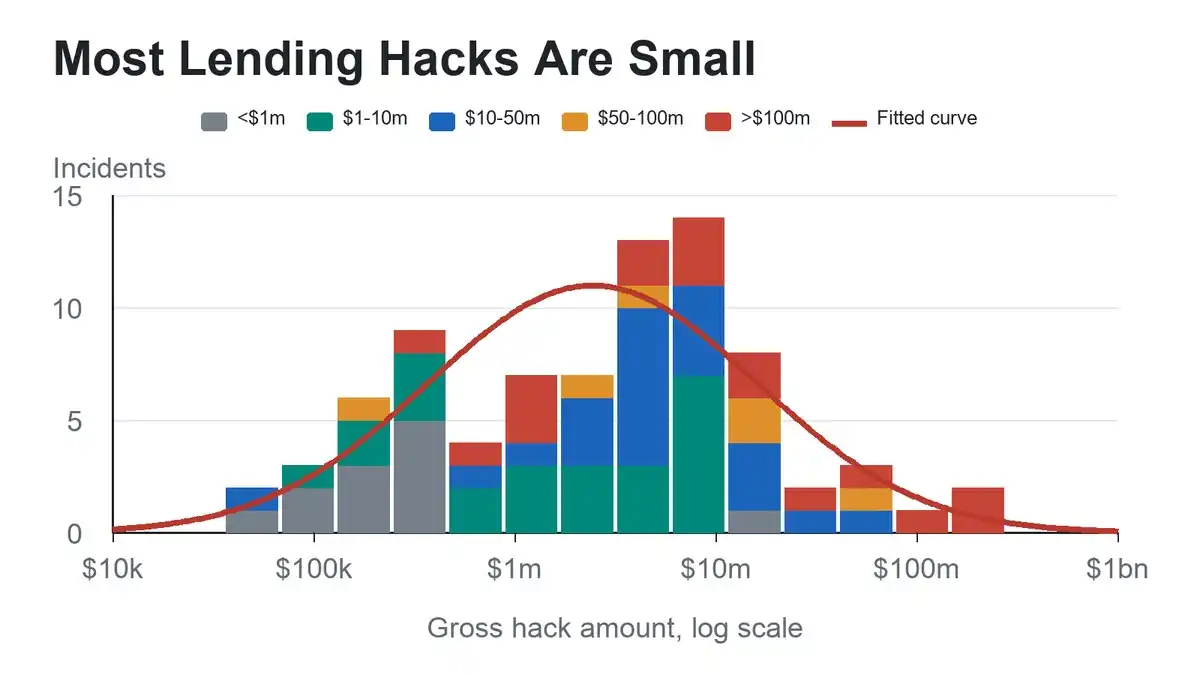

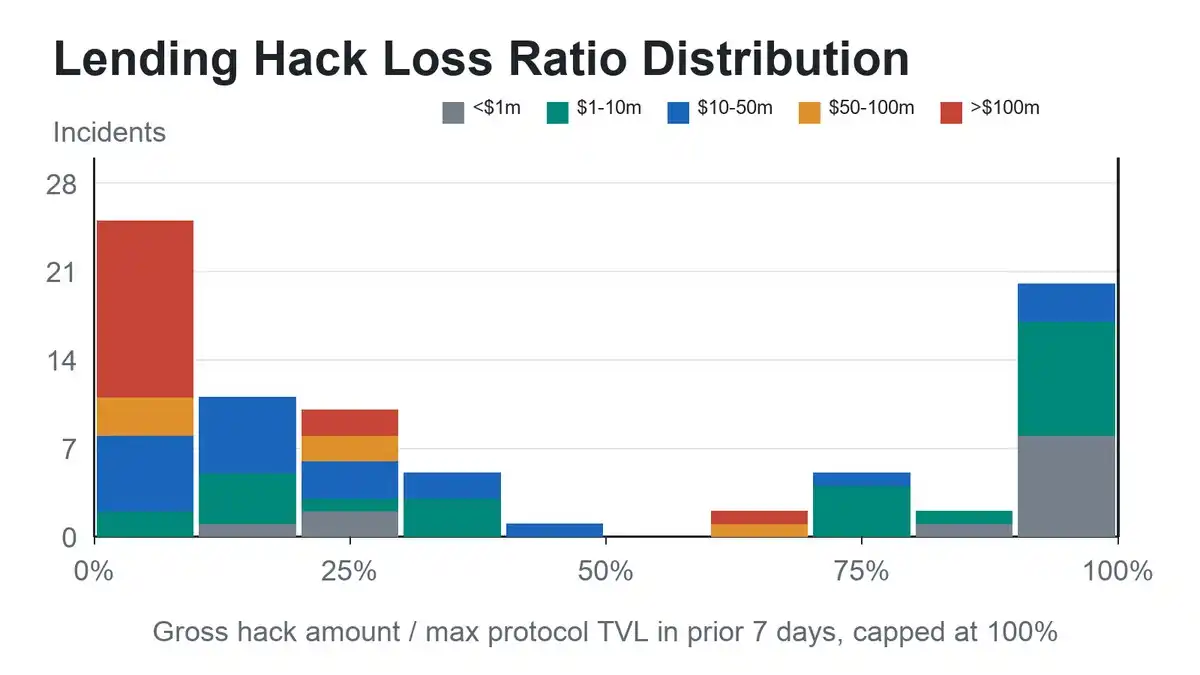

Инциденты безопасности в DeFi имеют ярко выраженную поляризацию: крайне небольшое количество краж на особо крупные суммы составляет подавляющую часть общих публичных потерь отрасли. Если расположить масштабы инцидентов в логарифмической шкале, можно обнаружить, что масштабы различных краж приблизительно соответствуют логнормальному распределению. Наглядно это означает, что подавляющее большинство инцидентов безопасности приводит к относительно небольшим потерям, а крупные кражи сосредоточены лишь в единичных крайних случаях.

Несмотря на то, что ChatGPT высказал иное мнение, я считаю, что эти данные убедительно доказывают, что диверсификация инвестиционного портфеля является отличным методом защиты от преступлений.

С точки зрения передачи рисков и коммерческого страхования, эта модель данных также обеспечивает разумную основу для бизнеса страхования безопасности в отрасли. Страховые компании могут устанавливать лимиты выплат по одному случаю для разных протоколов и осуществлять страховую деятельность упорядоченно.

Кроме того, подавляющее большинство краж имеют ограниченный масштаб воздействия и не в состоянии поколебать общий объем средств всего кредитного сегмента. Более того, чем больше общий объем сегмента, тем меньше влияние единичного инцидента безопасности на общую картину.

Примечание: В некоторых случаях сумма ущерба от кражи кажется превышающей собственную заблокированную рыночную стоимость (TVL) проекта; такие случаи статистически учитываются как 100% потери.

Возникновение этого расхождения данных в основном имеет две причины: во-первых, существует временной лаг между моментом статистики TVL и моментом возникновения инцидента безопасности, при этом объем активов мог измениться; во-вторых, статистическая методология DeFi Llama для TVL не совпадает со стандартами статистики активов, фактически подверженных риску.

Хотя данный метод расчета не является абсолютно идеальным, он достаточно ясно отражает текущую ситуацию в отрасли: подавляющее большинство атак, эксплуатирующих уязвимости, затрагивают лишь отдельные бизнес-модули кредитных протоколов и крайне редко приводят к потере всех активов, особенно в крупных проектах с большим объемом. Эти данные исследования также предоставляют ключевую основу для хеджирования рисков и услуг безопасного хранения активов в индустрии DeFi.

Крайне важна способность к возврату активов

Возврат активов также значительно улучшил фактические показатели рисков в кредитном сегменте DeFi.

Если рассматривать совокупные данные DeFi Llama по всем категориям краж в DeFi, то общий объем возвращенных активов в отрасли составляет около 8% от балансовых общих потерь; а после исключения инцидентов с межсетевыми мостами, процент возврата активов в кредитном сегменте EVM и Solana выше и может достигать около 20% от балансовых потерь.

В делах о кражах активов, происходящих в регионах с развитой правовой системой и зрелым регулированием, успешность возврата средств, как правило, выше. Это явление также скрывает важный вывод для отрасли, связанный с разрешенным доступом.

Перспективы отрасли выглядят благоприятно

Сегодня риски безопасности в кредитном сегменте DeFi стали количественно измеримыми и классифицируемыми, а фактический уровень потерь средств продолжает снижаться. Данные доказывают, что отрасль вступила в стадию зрелого развития: фактические потери от краж через уязвимости крайне низки по сравнению с огромным объемом накопленных средств в сегменте, различные риски четко различимы, а границы рисков становятся все более прозрачными.

В итоге, не стоит поддаваться влиянию внешних пессимистичных заявлений; данные и факты вполне подтверждают реальный уровень рисков кредитного сегмента DeFi.