Автор: Merkle3s Capital

Данный материал основан на годовом отчете Messari The Crypto Theses 2026, опубликованном в декабре 2025 года. Объем отчета превышает 100 000 слов, официальное время чтения составляет 401 минуту.

Контент подготовлен при поддержке Block Analytics Ltd X Merkle 3s Capital. Информация предоставляется исключительно в справочных целях, не является инвестиционным советом или предложением, мы не несем ответственности за ее точность и не отвечаем за любые последствия.

Введение|Это худший год для настроений, но не самый хрупкий для системы

Если смотреть только на показатели настроений, крипторынок 2025 года можно практически «приговорить».

В ноябре 2025 года индекс страха и жадности Crypto Fear & Greed Index упал до 10, войдя в зону «экстремального страха».

В истории было лишь несколько моментов, когда настроения падали до такого уровня:

Март 2020 года: обвал ликвидности, вызванный глобальной пандемией

Май 2021 года: каскадное маржинальное закрытие позиций

Май-июнь 2022 года: системный крах Luna и 3AC

2018-2019 годы: медвежий рынок отраслевого масштаба

У всех этих периодов есть общая черта: сама отрасль переставала работать, будущее было高度 неопределенным.

Но 2025 год не соответствует этой характеристике.

Не было случаев присвоения активов пользователей крупными биржами, не было доминирования нарративов мошеннических проектов с капитализацией в сотни миллиардов долларов, общая рыночная капитализация не опускалась ниже максимумов предыдущего цикла, объем стейблкоинов, напротив, достиг исторического максимума, продолжилось регулирование и институционализация.

На «фактическом уровне» это не тот год, когда отрасль рушится.

Однако на «уровне ощущений» для многих участников, инвесторов и старых пользователей он, возможно, стал самым болезненным.

Почему рухнули настроения?

В начале отчета Messari приводит шокирующее сравнение:

Если вы участвовали в аллокации криптоактивов из офиса на Уолл-стрит, 2025 год мог стать для вас лучшим годом с момента прихода в индустрию. Но если вы не спали ночами в Telegram и Discord, следя за графиками и ища альфу, это, вероятно, год, когда вы больше всего скучаете по «старым временам».

Один и тот же рынок, два почти противоположных опыта.

Это не случайные колебания настроений и не простая смена бычьего и медвежьего трендов,

а более глубокая структурная рассогласованность:

Рынок меняет участников, но большинство все еще участвует в новой системе со старыми ролями.

Это не обзор рыночной конъюнктуры

Эта статья не собирается обсуждать краткосрочные ценовые тренды и не пытается ответить на вопрос «будет ли рост дальше».

Она больше похожа на структурное разъяснение:

Почему при постоянном укреплении институтов, капитала и инфраструктуры

рыночные настроения скатились к историческому минимуму?

Почему многие чувствуют, что «выбрали не тот трек», но сама система не провалилась?

В своем 100-тысячном отчете Messari начинает с переосмысления极其原始的问题:

Если криптоактивы в конечном счете являются «деньгами», то кто заслуживает того, чтобы к нему относились как к деньгам?

Понимание этого —前提 для понимания полного краха рыночных настроений в 2025 году.

Глава 1|Почему настроения упали так аномально низко?

Если смотреть только на результат, крах настроений 2025 года почти «невозможно понять».

При отсутствии взломов бирж, системных кредитных коллапсов, краха основных нарративов, рынок дал接近历史最低的 эмоциональную обратную связь.

Оценка Messari очень прямолинейна: это крайний случай «серьезного расхождения настроений и реальности».

1. Показатели настроений вошли в «зону исторической аномалии»

Падение индекса Crypto Fear & Greed Index до 10 — это не обычный сигнал коррекции.

За последнее десятилетие это значение появлялось лишь в очень немногие моменты, и каждый раз это сопровождалось реальным и глубоким кризисом отраслевого масштаба:

Разрыв денежных систем

Коллапс кредитных цепочек

Сомнения рынка в том, «существует ли будущее»

Но в 2025 году этих проблем не возникло.

Не вышли из строя ключевые инфраструктурные объекты, основные активы не были ликвидированы до нуля, не произошло системных событий, способных поколебать легитимность отрасли.

С статистической точки зрения, эти показатели настроений не соответствуют ни одному известному историческому шаблону.

2. Рынок не провалился, провалился «личный опыт»

Крах настроений произошел не из-за самого рынка, а из-за субъективного опыта участников.

Messari в отчете反复 подчеркивает игнорируемый факт:

2025 год — это год, когда опыт институтов был намного лучше опыта розничных инвесторов.

Для институтов это была极其清晰ная, даже комфортная среда:

ETF предоставили каналы аллокации с низким трением и низким риском

DAT (Казначейство цифровых активов) стало стабильным, предсказуемым долгосрочным покупателем

Регуляторные рамки начали проясняться, стали видны границы соответствия

Но для многих участников старой структуры этот год был异常残酷:

Альфа значительно сократилась

Смена нарративов перестала работать

Большинство активов长期 отставали от BTC

Связь между «уровнем усилий» и «результатом» была彻底 разорвана

Рынок не отвергал людей, он просто сменил механизм вознаграждения.

3. «Не удалось заработать» было ошибочно истолковано как «индустрия не справляется»

Истинным триггером настроений стало не падение цен, а когнитивный разрыв.

В прошлых циклах криптовалют подразумевалось, что:

Если быть достаточно усердным, достаточно ранним, достаточно агрессивным, можно получить сверхдоходность.

Но в 2025 году впервые систематически打破了这个 предположение.

Большинство активов больше не получали премию за «истории»

Рост экосистемы L1 больше не转化овался автоматически в доходность токенов

Высокая волатильность перестала означать высокую доходность

В результате у многих участников возникла иллюзия:

Если я не заработал, значит, со всей отраслью что-то не так.

Вывод Messari恰恰相反:

Отрасль становится更像 зрелой финансовой системой, а не машиной по производству спекулятивных премий.

4. Суть краха настроений — в несоответствии ролей

Обобщая все явления, Messari дает лишь один隐含答案:

Крах настроений 2025 года по своей сути является несоответствием ролей.

Рынок смещается в сторону «аллокаторов активов», «долгосрочных холдеров», «институциональных участников»

Но множество участников все еще существуют в роли «искателей краткосрочной альфы»

Когда логика вознаграждения системы меняется, а способ участия не корректируется синхронно, настроения必然 рушатся первыми.

Это не проблема личных способностей, а摩擦成本 смены ролей эпохи.

Резюме|Настроения не говорят вам правды

Рыночные настроения 2025 года правдиво отражали страдания участников, но не точно отражали состояние системы.

Крах настроений ≠ провал отрасли

Усиление боли ≠ исчезновение ценности

Он лишь указывает на одно:

Старые способы участия быстро теряют эффективность.

И понимание этого —前提 для перехода к следующей главе.

Глава 2|Истинный источник краха настроений: Денежная система выходит из строя

Если оставаться только на уровне рыночной структуры, крах настроений 2025 года все еще не объяснен полностью.

Настоящая проблема не в:

Сокращении альфы

Силе BTC

Приходе институтов

Все это лишь表面现象.

Более глубокая оценка, данная Messari в отчете, такова:

Крах рыночных настроений по своей сути проистекает из long игнорируемого факта — та денежная система, в которой мы находимся, сама по себе持续 оказывает давление на сберегателей.

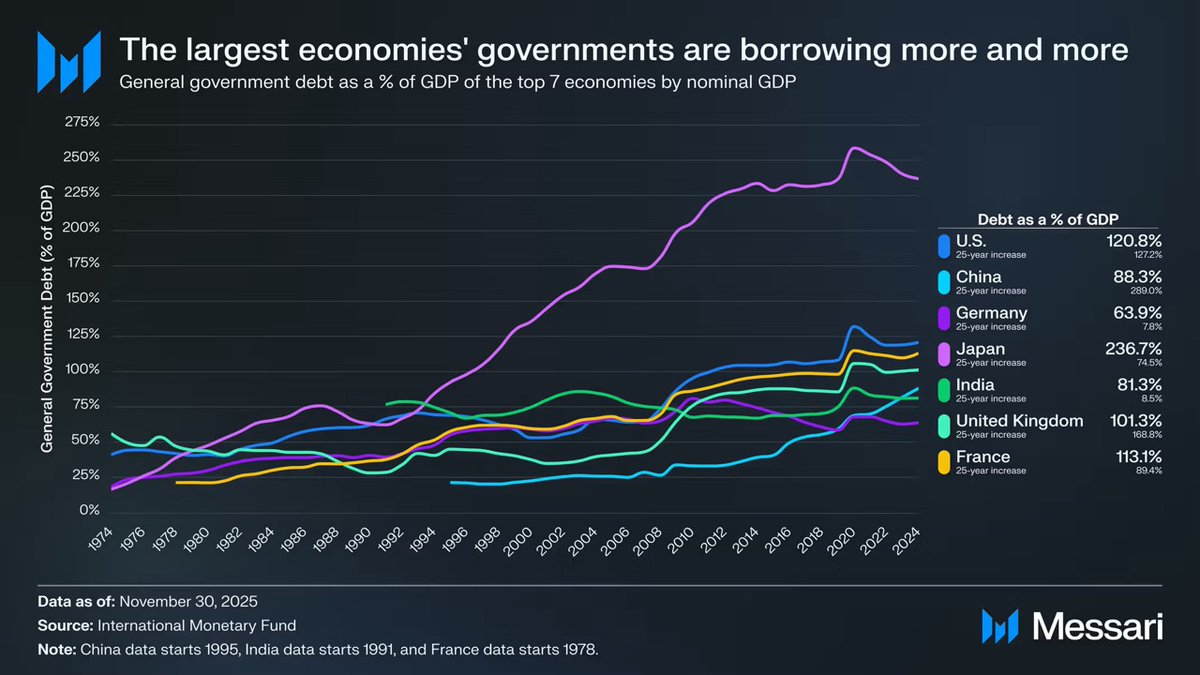

График, который нельзя игнорировать: неконтролируемый госдолг в мире

Этот график — не макрофон, а логическая отправная точка всего论证 Cryptomoney.

За последние 50 лет доля государственного долга в ВВП основных экономик мира демонстрирует高度 единообразную, почти необратимую восходящую тенденцию:

🇺🇸 США: 120.8%

🇯🇵 Япония: 236.7%

🇫🇷 Франция: 113.1%

🇬🇧 Великобритания: 101.3%

🇨🇳 Китай: 88.3%

🇮🇳 Индия: 81.3%

🇩🇪 Германия: 63.9%

Это не результат провала управления в одной стране, а общий итог, охватывающий системы, политические структуры и этапы развития.

Будь то демократии, автократии, развитые экономики или emerging markets, государственный долг в长期 обгонял экономический рост.

Этот график говорит не о «высоком долге», а о «систематической жертве сбережений»

Когда рост государственного долга长期 опережает экономический выпуск, система может поддерживать стабильность только тремя способами:

Инфляция

Долгосрочные низкие реальные процентные ставки

Финансовые репрессии (контроль за движением капитала, ограничения на снятие средств, регуляторное вмешательство)

Независимо от выбранного пути,最终成本 ляжет на одну и ту же группу людей:

Сберегателей.

В отчете Messari используется чрезвычайно сдержанная, но очень весомая фраза:

When debt grows faster than economic output, the costs fall most heavily on savers.

В переводе это означает:

Когда долг обгоняет рост, сбережения注定成为 жертвой.

Почему настроения рухнули именно в 2025 году?

Потому что 2025 год — это год, когда все больше участников впервые четко осознали этот факт.

До этого:

«Инфляция временна»

«Наличные всегда безопасны»

«В долгосрочной перспективе фиат стабилен»

А реальность постоянно опровергает эти предположения.

Когда люди обнаруживают, что:

Усердная работа ≠ сохранение богатства

Само сбережение持续 обесценивается

Сложность аллокации активов显著 возрастает

Крах настроений происходит не из-за Crypto, а из-за动摇信心 во всей финансовой системе.

Crypto — это лишь место, где этот удар ощущается первым.

Значение Cryptomoney не в «более высокой доходности»

Это тот момент, который Messari反复 подчеркивает, но который极易被误解.

Cryptomoney существует не для того, чтобы обещать более высокую доходность.

Его основная ценность заключается в:

Предсказуемости правил

Денежно-кредитной политике, которую не может随意 изменить单一机构

Возможности самостоятельного хранения активов

Возможности трансграничной передачи стоимости без разрешения

Другими словами, оно предлагает не «инструмент для заработка», а:

Право выбора денег для отдельного человека в мире с высоким долгом и низкой определенностью.

Крах настроений — это на самом деле «прозрение»

Если совместить этот график долга с рыночными настроениями 2025 года, получится контр直觉ный вывод:

Крайний пессимизм настроений не означает провала отрасли, а означает, что все больше людей начинают осознавать, что проблемы старой системы реальны.

Проблема Crypto никогда не в том, что оно «бесполезно».

Настоящая проблема в том, что оно больше не создает легкую сверхдоходность для всех.

Резюме|От настроений к структуре, а затем к самим деньгам

Эта глава решает фундаментальную проблему:

Почему при отсутствии системного обвала рыночные настроения упали до исторического минимума?

Ответ не в графиках, а в货币结构.

Крах настроений — это表象

Смена парадигмы — это процесс

Дисбаланс денежной системы — это коренная причина

И именно поэтому Messari начинает весь отчет с «денег», а не с «приложений».

Глава 3|Почему только BTC считается «настоящими деньгами»

Если вы дочитали до here,很容易 возникает вопрос:

Если проблема в денежной системе, то почему ответ — BTC, а не что-то другое?

Оценка Messari в отчете异常明确:

BTC больше не находится в одном竞争ном измерении с другими криптоактивами.

1. Деньги — это не техническая проблема, а проблема консенсуса

Это первый ключ к пониманию BTC.

В оригинале Messari反复 подчеркивает факт,容易被 игнорировать инженерами:

Money is a social consensus, not a technical optimization problem.

Другими словами:

Деньги — это не «кто быстрее»

не «кто дешевле»

и не «у кого больше функций»

а то, что长期 стабильно считается хранилищем стоимости.

С этой точки зрения победа Bitcoin не загадочна.

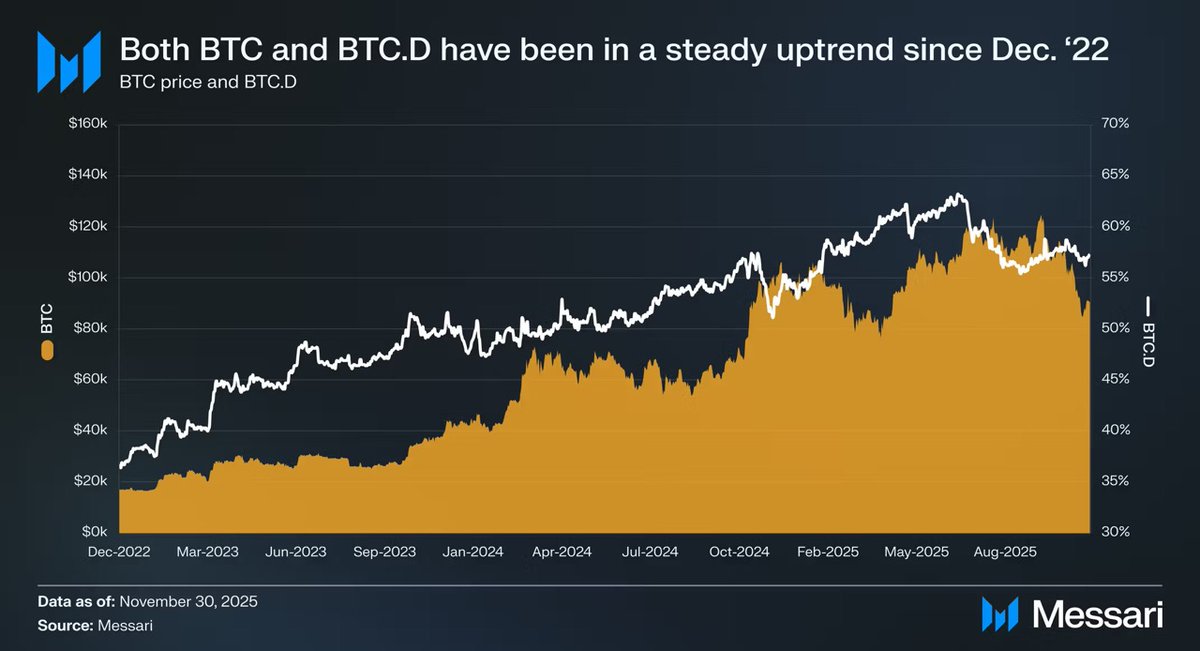

2. Данные за три года уже написали ответ на лице

С 1 декабря 2022 года по ноябрь 2025:

BTC вырос на 429%

Рыночная капитализация с $318 млрд → $1.81 трлн

Рейтинг глобальных активов вошел в топ-10

И что更重要 — относительная表现:

BTC.D с 36.6% → 57.3%

В цикле, где «теоретически должен был быть бег альткоинов», капитал持续 возвращался в BTC

Это не случайность одного ралли, это рыноклассифицирует активы.

3. ETF и DAT по сути «институционализируют консенсус»

Оценка Messari ETF очень сдержанна, но вывод极重.

Bitcoin ETF — это не просто «новые покупки», он действительно меняет:

Кто покупает + почему покупает + как долго может держать

ETF превращает BTC в合规 актив

DAT делает BTC частью корпоративного баланса

Государственные резервы提升 BTC до уровня «стратегического актива»

Когда BTC принадлежит этим игрокам, он перестает быть:

«Высоковолатильным风险 активом, от которого можно随时 отказаться»

а становится:

Активом, который必须长期持有, в котором нельзя轻易 ошибиться

Деньги,一旦开始 так к ним относиться,很难再 вернуться назад.

4. Почему BTC чем «скучнее», тем больше похож на деньги

Это, пожалуй, самый контр直觉ный момент 2025 года.

У BTC нет приложений

Нет смены нарративов

Нет историй об экосистеме

Даже нет «ничего нового»

Но именно поэтому он соответствует всем характеристикам «денег»:

Не зависит от будущих обещаний

Не нуждается в нарративах роста

Не требует持续交付 от команды

Ему нужно только не выходить из строя.

А в мире с высоким долгом и низкой определенностью «безотказность» сама по себе является дефицитным активом.

5. Сила BTC — это не провал рынка

Страдания многих происходят из错觉:

«Сила BTC означает, что с рынком что-то не так».

Оценка Messari恰好相反:

Сила BTC — это признак того, что рынок становится более рациональным.

Когда система начинает вознаграждать:

Стабильность

Предсказуемость

Долгосрочную надежность

То все стратегии,依赖ющие на «высокой волатильности в обмен на высокую доходность», будут становиться все более болезненными.

Это не проблема BTC, это проблема способа участия.

Резюме|BTC не победил, его выбрали

BTC не «победил» другие активы.

Он просто в эпоху持续 выхода из строя денежной系统 был反复 подтвержден рынком как:

Актив, который меньше всего требует объяснений

Актив, который меньше всего зависит от доверия

Актив, который меньше всего требует обещаний на будущее

Это не результат одного ралли,

а подтверждение роли.

Глава 4|Когда рынку нужны только одни «деньги», истории L1 перестают работать

После подтверждения, что рынок выбрал BTC в качестве «основных Cryptomoney», нельзя избежать вопроса:

Если ответ на вопрос о деньгах уже есть, то что осталось у Layer 1?

Messari не дает прямого вывода, но после прочтения этой части趋势非常清晰:

Оценка L1 вынуждена переходить от «будущих нарративов» к «реальным ограничениям».

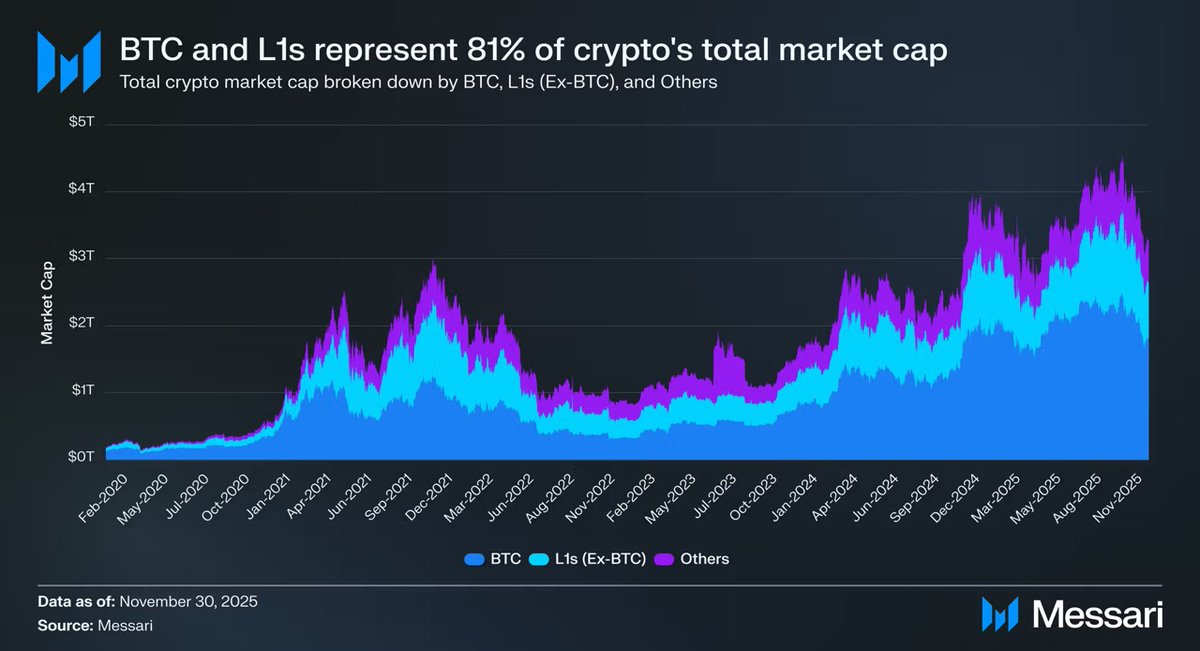

1. Жестокий, но реальный факт: 81% капитализации находится в нарративе «денег»

По состоянию на конец 2025 года общая рыночная капитализация крипторынка составляет около $3.26 трлн:

BTC: $1.80 трлн

Другие L1: около $0.83 трлн

Остальные активы: менее $0.63 трлн

В совокупности:

Около 81% капитализации криптоактивов рынок оценивает как «деньги» или «потенциальные деньги».

Что это означает?

Что оценка L1 давно уже не следует логике ценообразования «платформы для приложений»,

а логике ценообразования «имеет ли она право стать деньгами».

2. Проблема в том, что большинство L1 не заслуживают этого

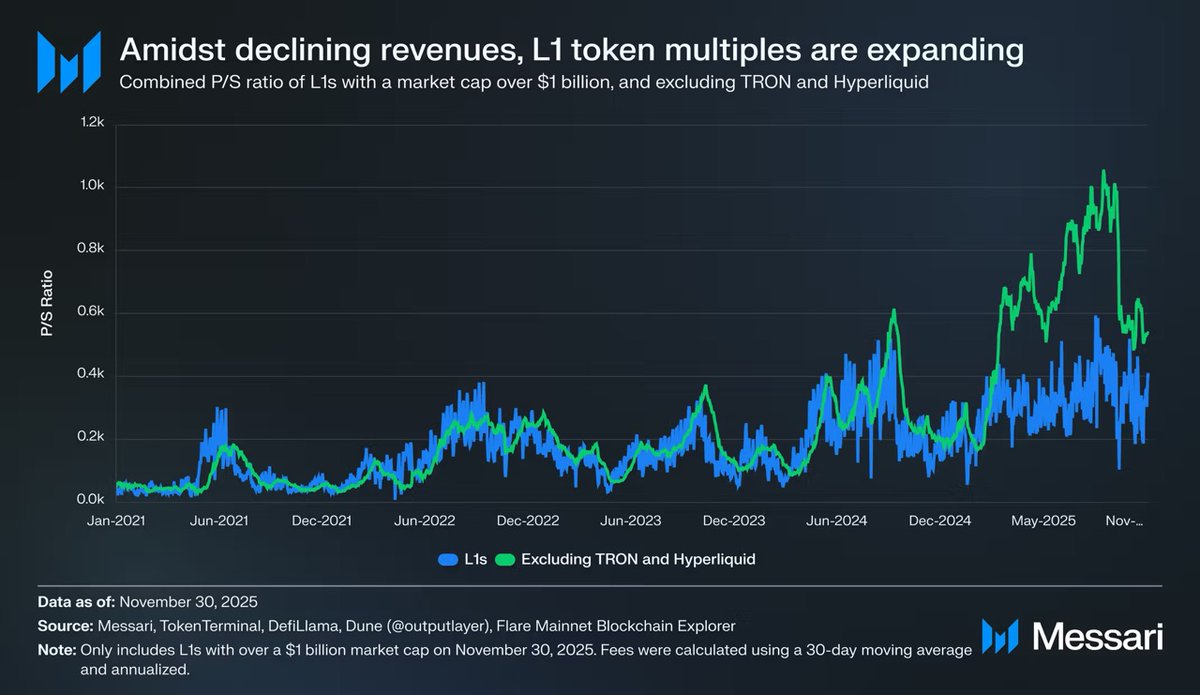

Данные, приведенные Messari, очень прямые и очень冷酷.

После исключения выбросов, таких как TRON и Hyperliquid с аномально высокими доходами:

Совокупный доход L1 持续 снижается

Но мультипликаторы оценки 持续 растут

Скорректированное соотношение P/S следующее:

2021: 40x

2022: 212x

2023: 137x

2024: 205x

2025: 536x

В то же время совокупный доход L1:

2021: $12.3 млрд

2022: $4.9 млрд

2023: $2.7 млрд

2024: $3.6 млрд

2025 (годовой): $1.7 млрд

Это ножницы, которые нельзя разумно объяснить «будущим ростом».

3. L1 не «недооценены», а «переклассифицированы»

Страдания многих происходят из误解:

«Неужели рынок ошибся с L1?»

Оценка Messari恰恰相反:

Рынок не ошибся с L1, а снижает их «денежный потенциал».

Если актив:

Не может стабильно хранить стоимость

Не может长期持有ться

И не может提供确定ленный денежный поток

То в конечном счете у него остается только один способ оценки:

Высокобета风险 актив.

4. Пример Solana уже все объяснил

SOL — один из немногих L1, обогнавших BTC в 2025 году.

Но Messari указывает на极具杀伤力 факт:

Данные экосистемы SOL выросли в 20–30 раз

Цена обогнала BTC всего на 87%

Другими словами:

Чтобы получить «заметную сверхдоходность» по сравнению с BTC, L1需要的是数量级级别的 взрыв экосистемы.

Это не «недостаток усилий», а то, что функция доходности была переписана.

5. Когда BTC становится «деньгами», burden L1 становится тяжелее

Это структурное изменение, которое многие не осознают.

До того, как BTC получил четкий货币 статус:

L1 могли рассказывать историю «стать деньгами в будущем»

Рынок был готов提前 платить за эту возможность

Теперь же:

BTC уже утвердился

Рынок больше не готов платить такую же премию за «вторые деньги»

Таким образом, L1 сталкиваются с более сложной проблемой:

Если не деньги, то что ты такое?

Резюме|Проблема L1 не в конкуренции, а в позиционировании

L1 не «проиграли BTC».

Они проиграли в том, что:

В измерении денег

Рынку больше не нужно больше ответов

И一旦失去 «денежный нарратив», все оценки必须重新接受现实ные ограничения.

Это и есть прямой источник краха настроений многих участников в 2025 году.