Акции США выросли в понедельник, лидировали технологические акции, что прервало серию падений на прошлой неделе. В то же время существенное снижение цен на нефть со стороны Саудовской Аравии усилило опасения по поводу избытка предложения, оказав давление на мировые цены на нефть.

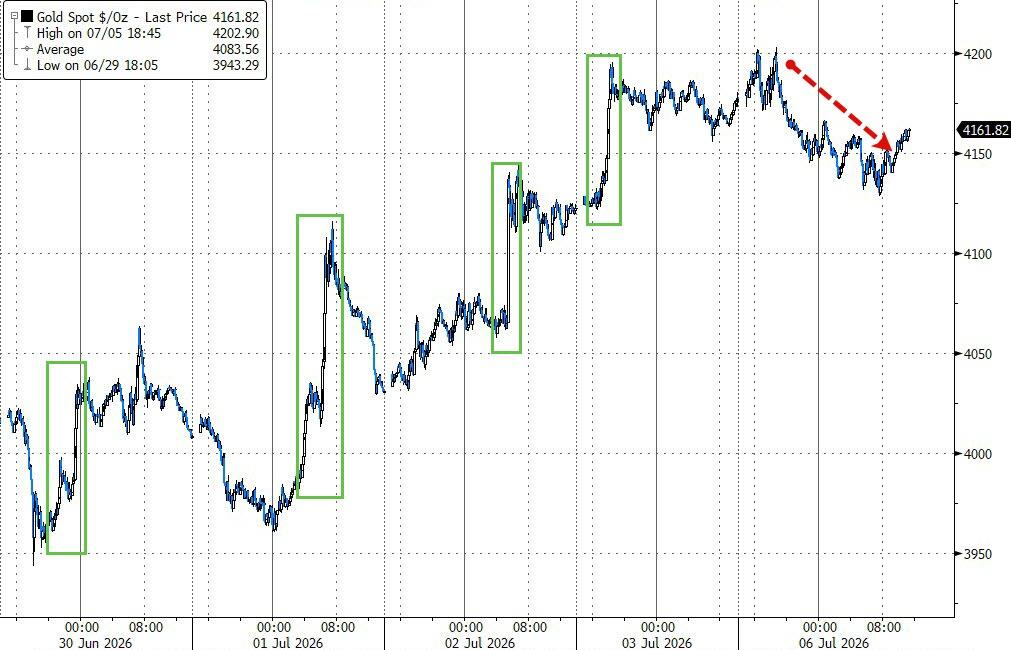

Золото немного снизилось из-за постоянного оттока средств из ETF; Bitcoin, напротив, резко вырос после публичного заявления Трампа о поддержке криптовалют.

Индекс Nasdaq 100 вырос на 1,3% в понедельник, индекс S&P 500 — на 0,7%, промышленный индекс Dow Jones — на 0,3%, в течение дня пробив психологическую отметку в 53000 пунктов. Подтверждение от Nvidia, что дорожная карта для серверов не изменилась, а также объявление Broadcom о продлении сотрудничества с Apple по чипам до 2031 года, укрепили уверенность рынка в устойчивости инвестиций в инфраструктуру искусственного интеллекта.

Дональд Трамп публично заявил в Овальном кабинете Белого дома: "Я стал твердым сторонником криптовалют", что напрямую подтолкнуло Bitcoin к дневному максимуму, увеличив внутридневной рост примерно до 1,4%, до отметки 63 571 доллар. Золото же упало на 0,4% до 4162 долларов за унцию, поскольку высказывания чиновников ФРС, склоняющиеся в сторону ужесточения политики, сохраняют давление на драгоценные металлы.

Партнер Nvidia, компания Hon Hai Precision Industry, объявила о квартальной выручке, которая выросла примерно на 40% в годовом исчислении, превысив рыночные ожидания, и заявила, что спрос на ИИ продолжает расти.

Корейский гигант по производству чипов памяти SK Hynix также в понедельник начал официальный роуд -шоу для листинга в США, планируя привлечь финансирование в размере 43 трлн вон (около 280 млрд долларов), и уже получил предварительные заявки на сумму до 70 млрд долларов от ключевых инвесторов.

Однако сравнение, проведенное главным стратегом Morgan Stanley Майком Уилсоном, привлекло внимание. Он отметил, что текущая траектория движения сектора полупроводников в высшей степени схожа с траекторией серебра перед его резким падением, что намекает на то, что риск пузыря нельзя недооценивать.

Команда под руководством Жана Бувена из BlackRock Investment Institute считает, что ключевой вопрос, является ли ИИ пузырем, заключается не в текущих уровнях оценки, а в том, смогут ли будущие прибыли оставаться на сверхнормативном уровне. Команда пишет:

Рынок все больше оценивает этот результат, ожидая, что ИИ достаточно повысит производительность и рост, чтобы поддержать текущие сверхнормативные прибыли.

Команда Жана Бувена указывает, что все еще высокие нормы прибыли являются одним из оснований для устойчивости прибылей.

Главный инвестиционный директор UBS Марк Хефеле заявил, что на этой неделе инвесторы будут искать признаки стабилизации недавней волатильности технологических акций, одновременно оценивая, повлияет ли давление на акции гипермасштабных облачных провайдеров на рыночные прогнозы относительно траектории капитальных затрат на ИИ.

Он отметил, что если планы по капитальным затратам останутся неизменными, это поможет развеять сомнения рынка относительно устойчивости спроса на инфраструктуру ИИ.

Рынок нефти продолжил слабеть в понедельник, нефть марки WTI практически не изменилась в диапазоне 68–69 долларов, нефть Brent упала до 71,75 доллара, что является самым низким уровнем с конца февраля этого года.

Ключевым спусковым крючком для давления на нефть стало существенное сниение Саудовской Аравией цен на нефть с отгрузкой в августе.

Это самое значительное сниение официальных цен Саудовской Аравией как минимум за 26 лет и первая продажа нефти со скидкой с момента ценовой войны 2020 года.

Это вызовет опасения, будут ли другие производители нефти на Ближнем Востоке вынуждены последовать примеру и снизить цены. Официальные цены других производителей в регионе, как ожидается, будут объявлены в ближайшие дни. ОПЕК+ также согласилась с августа дополнительно увеличить цели по добыче на 188 тыс. баррелей в сутки.

Аналитик рынка нефти Renaissance Energy Advisors Ахмед Мехди заявил, что сниение цен Саудовской Аравией отражает накопление запасов немедленной поставки, а не новую ценовую войну, и в большей степени является результатом "нормализации ситуации в Ормузском проливе". Он добавил:

Цены должны быть достаточно конкурентоспособными, чтобы вновь пробудить интерес к покупке со стороны азиатских стран.

Количество судов, проходящих через Ормузский пролив, продолжает восстанавливаться. По сообщениям, с понедельника по субботу прошлой недели через пролив прошло 160 судов, но общий уровень все еще значительно ниже докризисной нормы.

Золото снизилось в понедельник, спотовое золото упало примерно на 0,4% до 4162 долларов за унцию, несмотря на то что накануне вечером оно временно тестировало уровень 4200 долларов.

Согласно сообщению Bloomberg, основная логика давления на золото заключается в следующем: несмотря на падение цен на нефть, два ключевых финансовых драйвера золота — доллар и процентные ставки — под влиянием сигналов ФРС о склонности к ужесточению политики демонстрируют движение, неблагоприятное для золота.

Член Совета управляющих ФРС Кристофер Уоллер на встрече в Риме повторил, что форвардное руководство по-прежнему представляет ценность при осторожном использовании, и подчеркнул, что баланс рисков ФРС в настоящее время явно смещен в сторону инфляции.

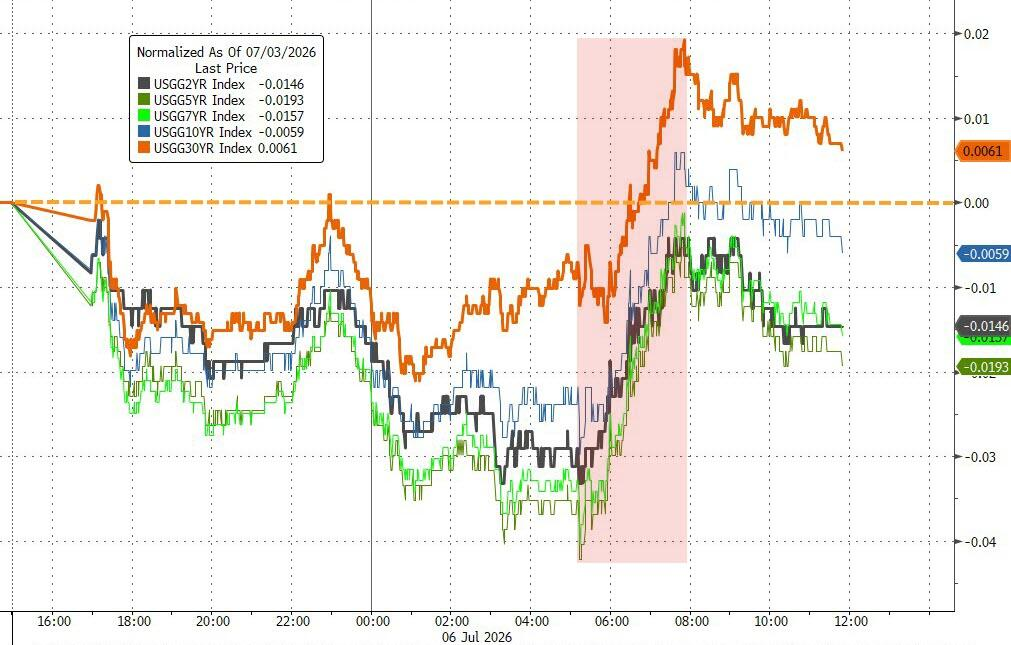

Опубликованные в понедельник данные ISM по сфере услуг показали, что темпы расширения активности в сфере услуг США в июне немного замедлились, но занятость восстановилась, а ценовое давление несколько ослабло. В отчете ISM также отмечается, что из-за геополитических конфликтов и отраслевого ценового давления многие отрасли планируют повысить цены, что усиливает ожидания устойчивости инфляции.

Главный стратег по фиксированному доходу LPL Financial Лоуренс Гиллум заявил:

Рынок процентных ставок явно успокоился, это уже не история о ценах на нефть, и нет стимулирующих драйверов.

Доходность 10-летних казначейских облигаций США в понедельник немного снизилась на 2 базисных пункта до 4,47%, доходность 30-летних выросла на 1 базисный пункт, кривая в целом колебалась умеренно.

Ожидания повышения ставок в 2026 году остаются на уровне примерно 30 базисных пунктов, что все еще значительно выше рыночной оценки до назначения нового председателя ФРС Кевина Уорша.

На рынке широко ожидается, что Уорш ослабит содержание политических ориентиров в протоколах заседаний FOMC. Стив Инглендер из Standard Chartered написал в отчете:

Мы ожидаем, что Уорш сделает протоколы заседаний FOMC менее информативными в плане отражения взглядов участников.

Рынок криптовалют пережил заметные колебания в понедельник.

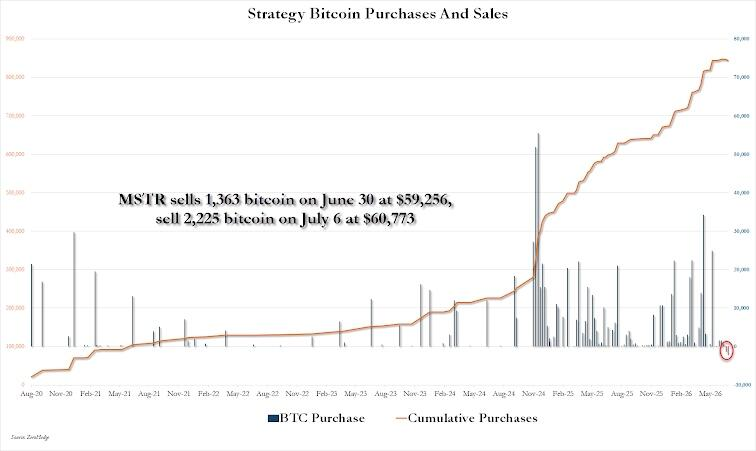

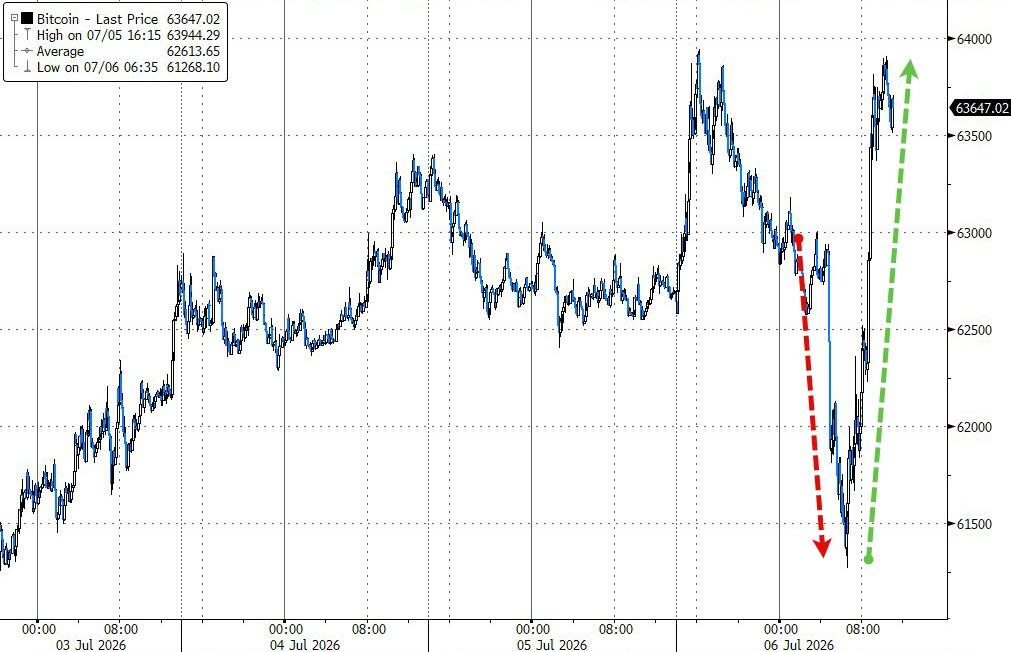

Bitcoin в течение дня упал почти до 61 000 долларов, спусковым крючком стала продажа компанией Strategy примерно на 216 миллионов долларов Bitcoin. Это вторая крупная распродажа компанией в этом году, являющаяся частью ее недавно объявленного плана по корректировке структуры финансирования.

Однако последующее публичное заявление Трампа в Овальном кабинете быстро изменило рыночные настроения. Отвечая на вопрос журналиста, он сказал: "Я стал твердым сторонником криптовалют". Bitcoin сразу же подскочил до дневного максимума и в итоге закрылся с ростом примерно на 1,4% до 63 571 доллара. Ethereum в тот же день вырос на 0,7% до 1787 долларов.

Индекс доллара практически не изменился при закрытии в понедельник, в течение дня он рос, восполняя разрыв после падения после публикации данных по занятости на прошлой неделе, но в итоге рост был отыгран.

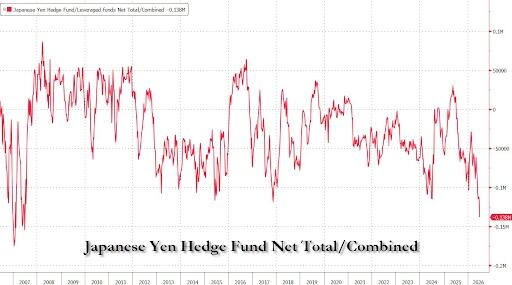

Что касается иены, доллар к иене вырос на 0,4% до 162,03, приблизившись к 40-летнему максимуму 162,84, что свидетельствует о том, что рынок все еще проверяет готовность японских властей к интервенции. В то же время короткие позиции хедж-фондов по иене близки к историческому максимуму.

Американские акции в целом росли в понедельник, лидировали технологические акции (Nasdaq), индекс Dow впервые превысил 53 000 пунктов. После длинных выходных покупатели вернулись на рынок после продаж, последовавших за данными по занятости на прошлой неделе.

Базовые индексы акций США:

После длинных выходных индекс S&P 500 вырос на 54,19 пункта (0,72%) и закрылся на уровне 7537,43 пункта.

Промышленный индекс Dow Jones вырос на 155,84 пункта (0,29%) и закрылся на уровне 53 055,91 пункта, превысив исторический максимум закрытия, установленный в день публикации данных по занятости (2 июля).

Индекс Nasdaq вырос на 288,488 пункта (1,12%) и закрылся на уровне 26 121,16 пункта. Индекс Nasdaq 100 вырос на 368,66 пункта (1,26%) и закрылся на уровне 29 697,873 пункта.

Индекс Russell 2000 вырос на 0,45% и закрылся на уровне 3009,541 пункта.

Индекс волатильности VIX снизился на 1,58% и закрылся на уровне 15,56, с 15:00 по пекинскому времени стабилизировался около 10,30 и продолжал снижаться после открытия американских рынков.

Отраслевые ETF акций США:

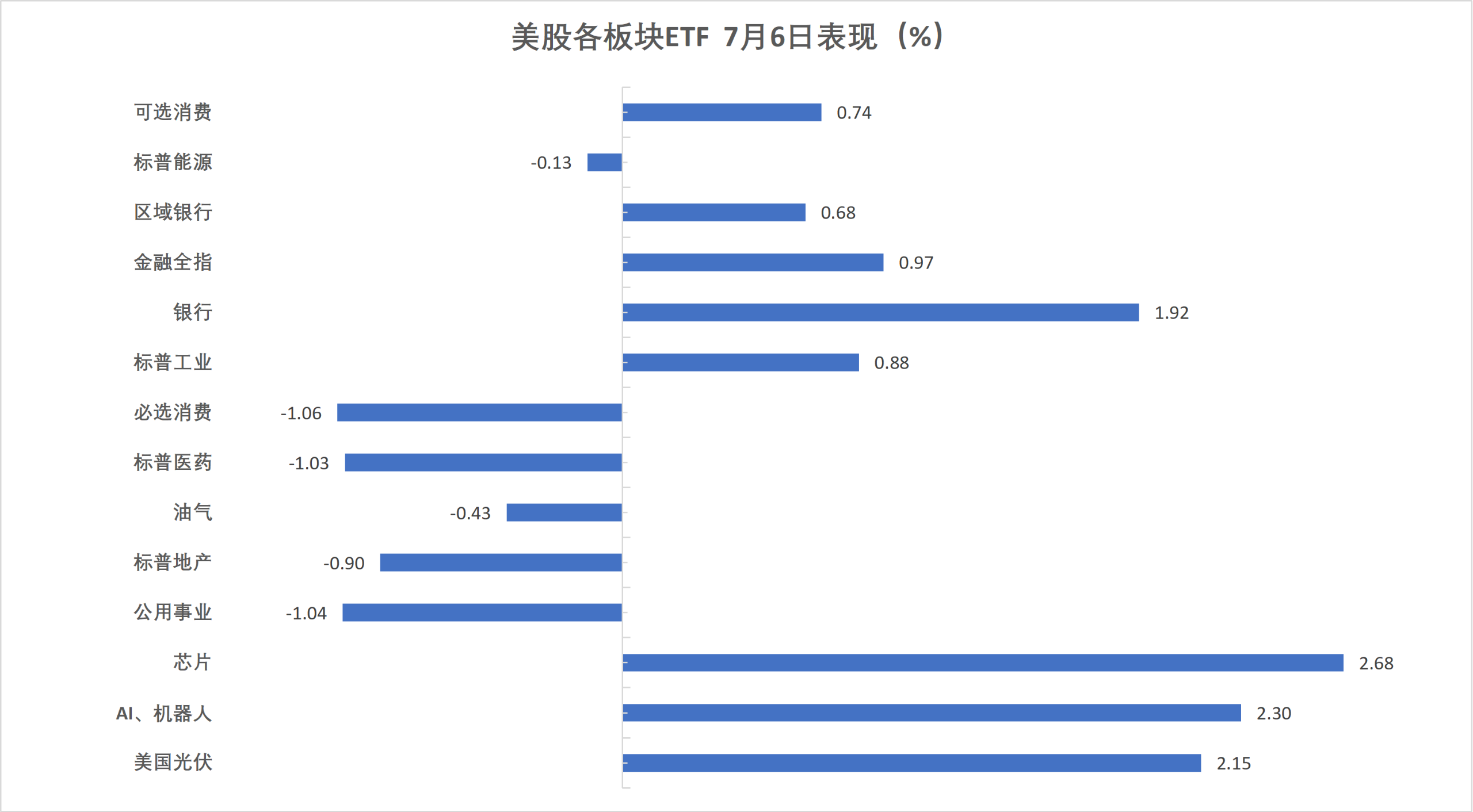

Большинство отраслевых ETF акций США выросли: глобальный ETF технологических акций вырос на 2,18%, ETF полупроводников — на 2,03%, ETF технологического сектора и ETF интернет-акций выросли до 1,67%, тогда как ETF энергетического сектора и биотехнологий упали до 0,20%.

(6 июля, отраслевые ETF акций США)Великолепная семерка технологических компаний:

Индекс великолепной семерки американских технологических компаний (Magnificent 7) вырос на 1,42%.

Tesla закрылась с ростом на 6,69%, Meta — на 2,98%, Alphabet (класс A) — на 1,82%, Apple — на 1,31%, Amazon — на 0,61%, Nvidia — на 0,37%, Microsoft упала на 0,96%.

Акции чиповых компаний:

Фондовый индекс Philadelphia Semiconductor Index вырос на 2,17% и закрылся на уровне 12 900,142 пункта.

Американские депозитарные расписки TSMC выросли на 4,07%, AMD — на 6,61%.

Американские депозитарные расписки китайских компаний:

Индекс Nasdaq Golden Dragon China вырос на 1,71% и закрылся на уровне 6013,62 пункта.

- Среди популярных китайских акций BYD, Tencent, ASE Technology Holding, Canadian Solar выросли на 4,5%, Nio, Meituan — на 4,1%, XPeng — на 3,6%, New Oriental, NetEase — на 3%, Alibaba — на 1,9%.

Прочие акции:

Circle выросла на 6,24%.

Европейский индекс STOXX 600 отступил от исторического максимума закрытия 652,77 пункта, установленного в прошлую пятницу (3 июля, на следующий день после публикации отчета по занятости в США), но в начале торгов в понедельник достиг 654,44 пункта, установив исторический внутридневной максимум.

Паневропейские индексы:

Европейский индекс STOXX 600 снизился на 0,35% и закрылся на уровне 650,50 пункта.

Индекс STOXX 50 еврозоны снизился на 0,23% и закрылся на уровне 6398,01 пункта.

Национальные индексы:

Немецкий индекс DAX 30 вырос на 0,15% и закрылся на уровне 25 817,89 пункта, установив исторический максимум закрытия третий торговый день подряд и продолжив рост в течение пяти дней (кумулятивный рост за этот период составил 4,84%).

Французский индекс CAC 40 снизился на 0,33% и закрылся на уровне 8479,87 пункта.

Британский индекс FTSE 100 снизился на 0,26% и закрылся на уровне 10 651,77 пункта.

(6 июля, динамика основных индексов Европы и США)Сектора и акции:

Среди голубых фишек еврозоны Anheuser-Busch InBev упала на 4,11%, Bayer — на 4,09%, Iberdrola IBE — на 3,81% (третье место по падению), L'Oréal упала на 1,16%, Hermès — на 0,88%.

Среди всех компонентов европейского индекса STOXX 600 BE Semiconductor Industries упала на 5,49%, акции класса B A.P. Møller – Mærsk — на 5,45%, Kongsberg Maritime — на 4,79% (третье место по падению).