Оригинальный автор: Four Pillars(@FourPillarsFP)

Оригинальный перевод: AididiaoJP, Foresight News

Ключевые моменты

- Совокупный валовой доход Collector Crypt (CC) составил 635 миллионов долларов, из которых 90,6% было возвращено пользователям через мгновенный выкуп карт, чистый доход — всего 43 миллиона долларов, коэффициент удержания — 6,7%.

- Общий объём вторичных транзакций по всем каналам не превышает 5 миллионов долларов, доля eBay снизилась с 1,23% до 0,10% (снижение в течение шести кварталов подряд).

- Захват стоимости токена (сжигание + выкуп) составил всего 1,4 миллиона долларов, или 3,4% от чистого дохода, в то время как операционные кошельки вывели 45,7 миллиона долларов USDC.

- При трёхкратном росте объёмов в пользу премиальных наборов карт чистая маржа прибыли сократилась вдвое с 11,2% до 5,8%. С каждым новым ценовым уровнем смешанная маржа прибыли снижается ещё больше.

- Текущая оценка FDV в ~535 миллионов долларов соответствует 7,3-кратному чистому доходу. Это "казино" со сжимающейся маржой прибыли, всего ~420 активными игроками в день, плавающей долей в 20,5% и 72% инсайдерских поставок, заблокированных до ноября 2027 года.

Введение

Вы вносите 1000 долларов в Collector Crypt, открываете набор Grail и получаете токенизированную карту покемонов с оценкой платформы в 1015 долларов. Кажется, вы в плюсе. Активируется турбо-режим и автоматически продаёт карту обратно протоколу по цене выкупа 93%, мгновенно зачисляя на счёт 944 доллара. Весь цикл занимает секунды.

Этот цикл быстро повторяется сотнями кошельков, что привело к обороту в 635 миллионов долларов и обеспечило токену CARDS FDV около 535 миллионов долларов. В этой статье мы разберем структуру этих объёмов, реализуется ли заложенная в токен экономика коллекционеров, и какую долю от доходов получает токен.

Примечание: Collector Crypt (сокр. CC) — это ончейн-платформа gacha (гача / слепые наборы), сочетающая физические коллекционные карты (в основном грейдовые карты покемонов, спортивные и др.) с NFT. Пользователи вносят USDC для покупки случайных наборов карт разной стоимости (от 25 до 2500+ долларов), открывают их и получают NFT-карту, обеспеченную физической картой. Платформа предлагает мгновенный выкуп по курсу 85%-93% (турбо-режим включён по умолчанию), позволяя пользователям за секунды продать карту обратно платформе и получить USDC, создавая быстрый цикл.

Что такое эти 635 миллионов долларов

90,6% совокупного объёма было возвращено пользователям через секунды

Основной продукт CC — это машина gacha. Пользователи вносят USDC, покупают случайные наборы карт (от 25 до 2500 долларов; в API есть уровень 5000 долларов, но он ещё не открыт) и получают NFT-карту, обеспеченную физической грейдовой картой. У каждой карты есть "страховая стоимость", и платформа предлагает мгновенный выкуп по цене 85%-93%.

Выкуп — это действие по умолчанию, а не исключение. Во всех 33 конфигурациях машин в API CC включён параметр turboMode: true. Карта автоматически продаётся обратно протоколу, и пользователь получает USDC за вычетом разницы в течение секунд.

Согласно ежедневным данным Blockworks по состоянию на 13 июня, совокупный валовой доход составил 635 миллионов долларов, из которых 576 миллионов долларов было возвращено пользователям в виде выкупа карт, чистый доход — 43 миллиона долларов, коэффициент удержания — 6,7%. Здесь "выкуп" относится не к выкупу токенов, а к тому, что платформа выкупает только что проданные карты обратно, повторно используя один и тот же депозит для следующего розыгрыша.

11 июня, в день исторического максимума (ATH), машина обработала объём в 10,6 миллиона долларов, удержала 881 000 долларов, коэффициент удержания составил 8,3%.

Исходный код адаптера DeFiLlama подтверждает это разделение: dailyFees = pack_purchases + royalties - buybacks, то есть ежегодные комиссии около 52 миллионов долларов на информационной панели — это уже чистая стоимость после вычета выкупа. dailyVolume = pack_purchases, то есть валовые расходы до цикла, это цифра, отображаемая в рейтингах объёмов протоколов.

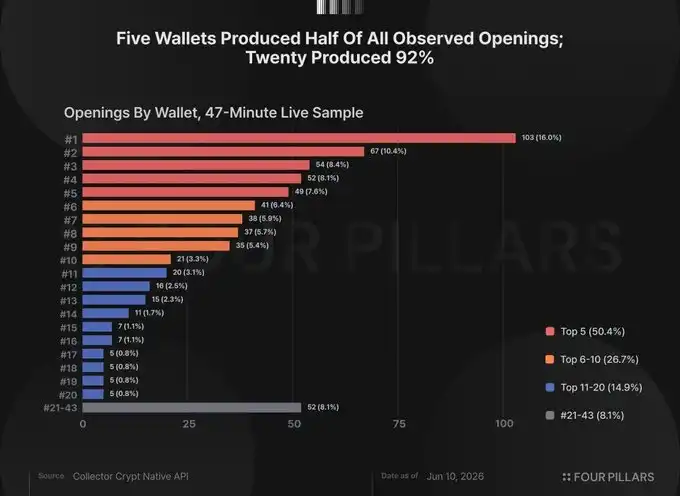

Объёмы сильно сконцентрированы на нескольких десятках кошельков

По статистике Blockworks, совокупное количество пользователей составляет 23 333. В мае 2026 года дневная аудитория платформы составляла около 420 человек, среднедневной объём — 3,3 миллиона долларов, средние расходы на человека в день — около 7800 долларов. Даже если бы 400 из этих 420 человек тратили по 1000 долларов в день, оставшиеся 20 кошельков всё равно вносили бы 2,9 миллиона долларов, что составляет 87% от общего объёма. Крайняя концентрация — математическая неизбежность при таких средних значениях.

Фактическая активность подтверждает это. Мы опрашивали публичные результаты розыгрышей CC 20 раз в течение 47 минут 10 июня, дедуплицируя по адресу NFT. Выборка включала 645 открытий наборов с 43 кошельков. Топ-5 кошельков обеспечили 50,4% открытий, топ-10 — 77,1%, топ-20 — 91,9%. Самый активный отдельный кошелёк обеспечил 103 открытия, что составляет 16% от общего количества.

Это лишь 47-минутное окно, а не полное распределение. Но средние значения и выборка указывают в одном направлении: эти 635 миллионов долларов — это "казино" с коэффициентом удержания 6,7%, которое кормят несколько десятков высокочастотных игроков с индустриальной скоростью.

Рынок коллекционеров ещё не наступил

Бычий тезис

Стоит изложить самую сильную бычью версию: сам цикл выкупа и является продуктом. Сам процесс открытия — это развлечение, а возврат 85%-93% означает медленные потери для пользователя, в то время как мгновенная ликвидность за счёт физических карт в хранилище — это продуктовое новшество. Как потребительский дизайн, это можно защитить.

Однако конфигурация машины показывает направление оптимизации дизайна. CC независимо контролирует две переменные: страховая стоимость, присваиваемая картам, и ставка выкупа, по которой турбо-режим автоматически перепродаёт карту. Диапазоны уровней и инвентарь хранилища настроены так, чтобы вероятностно взвешенная ожидаемая стоимость карты превышала цену набора. Ставка выкупа затем дисконтирует эту стоимость ниже цены.

Например, набор Grail за 1000 долларов показывает ожидаемую стоимость карты 1015 долларов, пользователь видит предложение с +1,5%. Турбо-режим запускается со ставкой выкупа 93%, возвращая 944 доллара наличными. EV карты выше цены набора, цена набора выше возврата наличных, пользователь сравнивает с первым, а платформа получает прибыль от второго. Структура одинакова для всех уровней, обеспечивая преимущество (edge) от 3,2% до 11,2%.

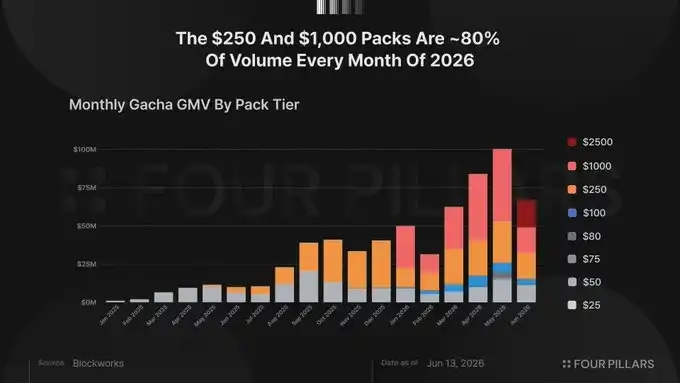

Структура расходов подтверждает тип пользователей. Ежемесячно в 2026 году уровни 250 и 1000 долларов составляли около 80% от общего объёма (январь 79,4%, март 80,6%, апрель 79,4%). Коллекционер покупал бы конкретную карту по конкретной цене для завершения конкретного набора. Доминирование случайного набора за 1000 долларов — это распределение для крупных игроков.

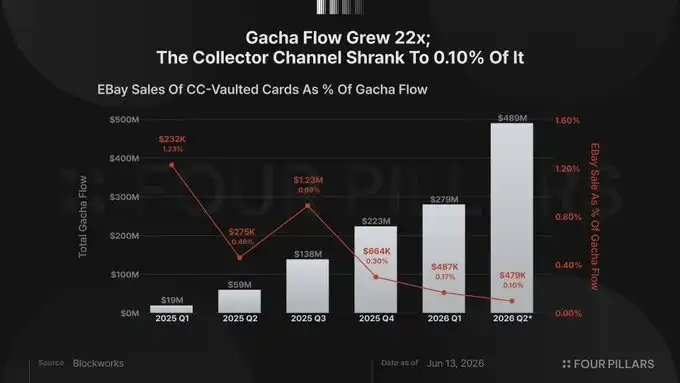

Вторичные транзакции ниже 1%, доля eBay снизилась в 12 раз

Если бы коллекционеры использовали эту платформу, они торговали бы между собой, карты попадали бы на более широкий рынок. Данные CC отслеживают оба направления, и оба близки к нулю.

Внутри платформы совокупные роялти с рынка составили 133 000 долларов. Из 6,9 миллиона долларов пожизненного объёма на рынке только 823 000 долларов приходится на реальные p2p-сделки, остальное — это потоки выкупа и унаследованные объёмы V1.

Вне платформы Blockworks отслеживает продажи карт из хранилища CC на eBay. Совокупный объём — 3,4 миллиона долларов, но ключевой вывод — в тренде. В процентах от потока gacha доля eBay в 2025 Q1 составляла 1,23%, Q2 — 0,46%, Q3 — 0,89%, Q4 — 0,30%, 2026 Q1 — 0,17%, Q2 — 0,10%. За тот же период объём gacha вырос примерно в 25 раз. Абсолютный показатель по каналу коллекционеров почти не изменился, а его доля рухнула в 12 раз.

Из 635 миллионов долларов стоимости карт, созданных платформой, только 18,5 миллиона долларов было обменяно на физические карты, что составляет 2,9%. Остальные 97% были проданы обратно протоколу через автоматический выкуп, большая часть — в течение секунд.

Суммарный объём реальной вторичной активности по всем каналам (eBay + p2p-сделки на рынке) составляет менее 5 миллионов долларов, в то время как пропускная способность gacha достигла 635 миллионов долларов. Стандартный бычий контраргумент — "ещё рано", но квартальная последовательность данных eBay отвечает на этот вопрос. Платформа не находится на раннем пути к поведению коллекционеров; она уже шесть кварталов явно удаляется от этой модели поведения.

Турбо-режим устраняет время пребывания, необходимое платформе коллекционеров для монетизации — просмотр, сравнение, коллекционирование — время, которое строит вторичный рынок. Дизайн оптимизирован под скорость цикла, а не под открытие. Это два разных продукта.

Полезность токена

Доходы CC проходят через три уровня. Пользователи вносят USDC для покупки наборов gacha, получают случайную NFT-карту и почти во всех случаях автоматически продают её обратно по ставке выкупа 85%-93%. Платформа удерживает разницу в 7%-15% в качестве чистого дохода. Дополнительные источники дохода включают 2% роялти с рыночных сделок и 2% сбор при обмене NFT на физическую карту. Весь чистый доход поступает в операционное хранилище и используется для закупки инвентаря карт, вывода USDC и, с июня 2026 года, для небольшой программы выкупа токенов.

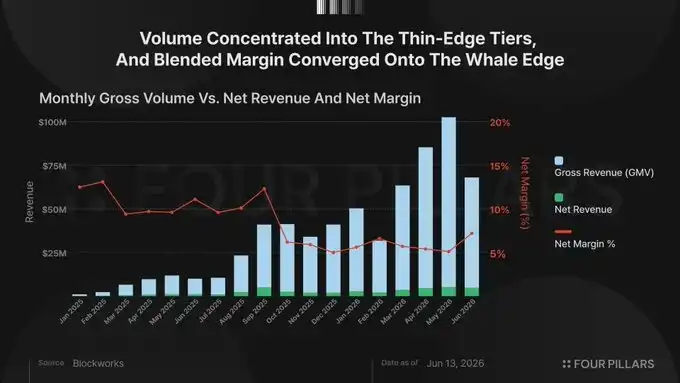

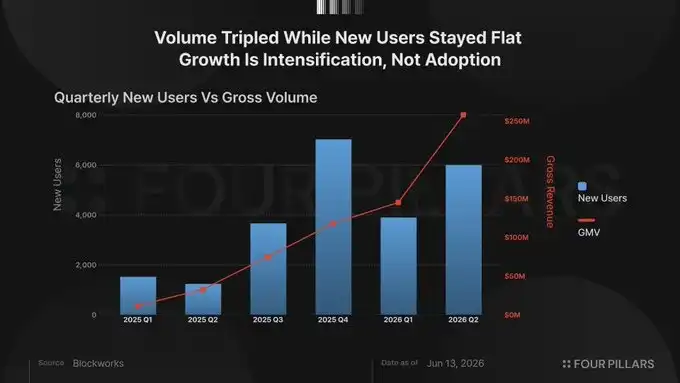

Объёмы выросли в три раза, маржа прибыли сократилась вдвое

Согласно ежедневным данным Blockworks, в 2025 Q3 валовой объём составил 75 миллионов долларов, чистая маржа прибыли — 11,2%; Q4 — 116,3 миллиона долларов, чистая маржа — 5,7%; 2026 Q1 — 145,9 миллиона долларов, чистая маржа — 5,9%; Q2 (по состоянию на 13 июня) — 256 миллионов долларов, чистая маржа — 5,8%.

Сжатие является структурным. Там, где маржа прибыли самая тонкая, там и самые большие объёмы — наборы за 250 и 1000 долларов имеют маржу около 5%, в то время как уровни 25 и 50 долларов — 9%-11%, потому что крупные игроки не будут циркулировать шестизначные суммы с разницей в 11%. По мере концентрации объёмов в сторону высоких уровней смешанная маржа прибыли сходится к преимуществу (edge) высоких уровней. Предельный доллар роста приходит от игроков, которых платформа удерживает меньше всего.

Набор Mythic за 2500 долларов, представленный 10 июня, имеет маржу прибыли 6,4%. В API уже есть набор Celestial за 5000 долларов (инвентарь нулевой). С каждым новым ценовым уровнем валовой объём продолжает расти, одновременно приближая смешанную маржу прибыли к нижнему пределу высоких уровней.

Данные пользователей подтверждают, что рост происходит за счёт усиления, а не расширения вовлечённости. Количество новых пользователей за последние четыре квартала составило 3668, 7013, 3886, 5982 (Q2 по 13 июня), что примерно одинаково, в то время как объёмы выросли более чем в три раза. В мае 2026 года появилось 2593 новых пользователя, но дневная аудитория выросла с примерно 280 человек в апреле до 420 в мае. Большинство новых пользователей уходят в течение нескольких дней.

Захват стоимости токена: сжигание 55,9 тысяч долларов + выкуп 887 тысяч долларов

С момента запуска было сожжено 294 203 токена CARDS, что составляет 0,015% от предложения, стоимостью около 55,9 тысяч долларов за 9,5 месяцев. В документации CC не указан механизм, запускающий сжигание; нисходящий тренд совпадает с обвалом рыночной активности. В мае 2026 года было сожжено 372 токена, в июне — 21 токен на сумму 4 доллара.

13 июня Лукас Рупперт (Maelstrom) опубликовал ончейн-доказательства, связывающие покупки токенов с кошельками, ассоциированными с операционной инфраструктурой CC. Рупперт проследил от известного операционного центра CC (DFEst) через Kraken до DCA-бота и идентифицировал связанные кошельки с историей открытия наборов. Он полностью не подтвердил контроль со стороны команды, но написал: "Если эти кошельки действительно контролируются командой, это имеет значение, выходящее далеко за рамки самих покупок", — ситуационные доказательства сильны.

Ончейн-траектория показывает два события. 12 мая кошелёк CARDS Aggregator через кастодиальное решение Fireblocks выплатил 500 000 долларов инвестору pre-seed GSR, получив 4 045 013 CARDS по цене около 0,124 доллара за штуку. Затем 10 и 11 июня вновь созданный кошелёк, пополненный через Kraken, начал рыночные покупки CARDS через DCA-бота, два параллельных потока примерно по 625 и 587 долларов каждые 2–6 минут. К 12 июня бот уже потратил 159 000 долларов, накопив 599 104 CARDS, с оставшимся бюджетом в 728 000 долларов.

Рассчитаем захват стоимости токена во всех формах: сжигание (55,9 тыс. долл.), расчёт с GSR (500 тыс. долл.), полный бюджет DCA, включая неразвёрнутые средства (887 тыс. долл.). Итого — 1,4 миллиона долларов, что составляет 3,4% от совокупного чистого дохода платформы в 43 миллиона долларов. При текущей годовом темпе в Q2 около 73 миллионов долларов весь бюджет DCA эквивалентен 1,2% годового чистого дохода.

Кошельки, идентифицированные Руппертом как операционный центр CC, вывели 45,7 миллиона долларов USDC, из них 8,5 миллиона с мая 2026 года. Независимо от того, контролируются ли эти кошельки командой, это диспропорция заслуживает внимания: 1,4 миллиона долларов направлено в токен, 45,7 миллиона долларов выведено из токена. Выкуп может быть началом постоянного захвата стоимости, но при этом в программе нет ничего ончейн, автоматизированного или обязательного — она может быть остановлена завтра.

При чистой марже прибыли в 5,8% масштабное увеличение выкупа токенов и доходов операционных кошельков является игрой с нулевой суммой. Ставка выкупа (85%-93%) определяет стоимость каждого раунда для игрока; её снижение приведёт к оттоку объёмов, поэтому общая маржа прибыли определяется терпимостью игроков. В рамках этой маржи прибыли выкуп токенов и вывод средств операционными кошельками конкурируют за одни и те же деньги.

Даже если принять всё по номиналу, при годовом темпе в Q2 около 73 миллионов долларов, оценка FDV в ~535 миллионов долларов соответствует 7,3-кратному чистому доходу. Это "казино" со сжимающейся маржой прибыли, примерно 420 игроками в день, с высококонцентрированной доходной базой (выход одного кошелька может изменить дневной объём на двузначные проценты).

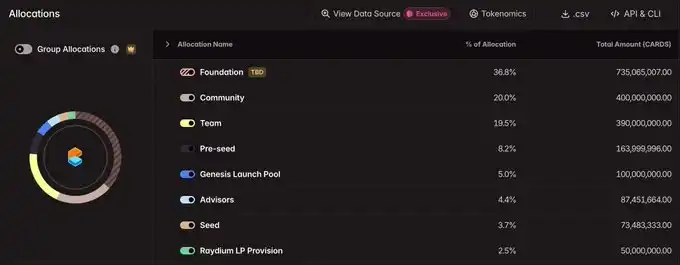

Рыночная капитализация в обращении около 110 миллионов долларов отражает плавающую долю в 20,5%, из 2 миллиардов общего предложения в обращении находится 410 миллионов. Оставшиеся 79,5% заблокированы по публичному графику до ноября 2027 года, следующее разблокирование 29 июня высвободит 28,84 миллиона токенов, распределённых по четырём категориям. Инсайдерские распределения составляют 72% предложения (Фонд 36,75%, команда 19,5%, Pre-Seed 8,2%, консультанты 4,37%, Seed 3,67%), сообщество — 20%, Genesis Launch Pool — 5%, Raydium LP — 2,5%.

Заключение

CC создала продукт, помещающий физические карты в хранилище, и нашла продукт-рыночное соответствие с небольшой группой высокоскоростных игроков. Наше мнение изменится, если рыночные роялти сместятся в сторону реальных p2p-сделок, если доля eBay развернёт шестиквартальную тенденцию к снижению, или если программа выкупа превысит 3,4% от чистого дохода. В настоящее время этого не видно.

В настоящее время видно следующее: общий захват стоимости токена составил 1,4 миллиона долларов (3,4% совокупного чистого дохода) при рыночной капитализации в 110 миллионов долларов (FDV 535 млн); из той же инфраструктуры операционные кошельки вывели 45,7 миллиона долларов, проведя при этом выкуп на 887 тысяч долларов; канал коллекционеров сокращался с момента запуска каждый квартал; и при плавающей доле в 20,5% инсайдерские распределения составляют 72% предложения, заблокированного до ноября 2027 года.