Стейблкоины стали одним из немногих продуктов в криптовалютной сфере с «сильным product-market fit» (PMF). Их объём предложения достиг 2,5 трлн долларов и, как ожидается, будет продолжать расти, ежедневный объём расчетов составляет сотни миллиардов долларов, а их роль в качестве «долларового API» интернета становится все более очевидной.

Однако, когда инвесторы пытаются найти лучший инструмент для извлечения выгоды от нарратива стейблкоинов, самый очевидный вариант — Circle ($CRCL) — может не предложить наилучшее соотношение риска и доходности. Вместо этого Western Union (WU), этот ветеранг индустрии денежных переводов с якобы «устаревшим» бизнесом, но с дивидендной доходностью в два знака, тихо встраивается в тренд стейблкоинов с другой стороны — через каналы дистрибуции.

В сегодняшней статье мы подробно рассмотрим, как лучше всего воспользоваться преимуществами роста стейблкоинов: заключается ли ценность в эмиссии (minting) стейблкоинов или в контроле над каналами дистрибуции «последней мили» (last-mile distribution)?

Современные варианты использования стейблкоинов

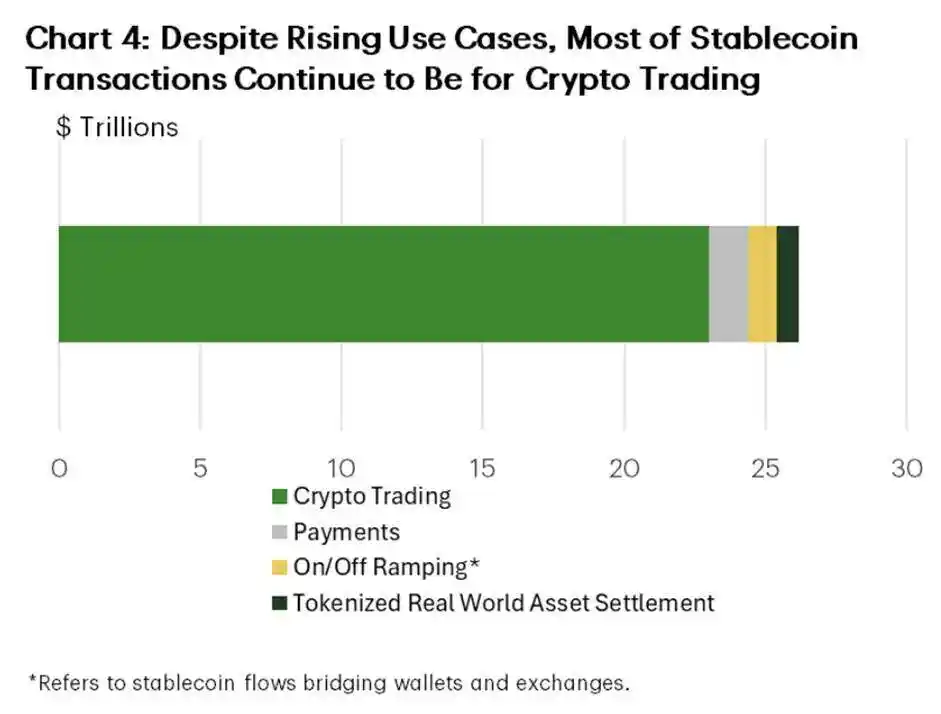

В настоящее время наибольший объем транзакций со стейблкоинами по-прежнему сосредоточен внутри криптосферы:

Данные TD Economics показывают:

● Около 90% объема транзакций со стейблкоинами связано с торговлей между биржами, торговыми площадками и протоколами DeFi, залоговым обеспечением и институциональными расчетами.

● Менее 10% используется для платежей в «реальном мире».

● P2P-переводы и денежные переводы составляют лишь около 3% от этого потока.

Таким образом, заявления о том, что «стейблкоины убьют традиционные финансы (TradFi)», пока преждевременны. На сегодняшний день платежи в реальном мире по-прежнему в основном осуществляются через банки, операторов денежных переводов и сети карточных организаций.

Чтобы оправдать ожидания, стейблкоины должны проникнуть и заменить существующие варианты использования в реальном мире. Согласно основным прогнозам, к 2030 году доля стейблкоинов в объеме трансграничных платежей достигнет примерно 20%, поскольку переводы на блокчейне могут снизить базовые затраты на расчеты до 70% по сравнению с традиционной корреспондентской банковской моделью.

Кросс-бордерные платежи станут одним из самых перспективных вариантов использования для расширения стейблкоинов. Мы считаем, что нынешний пробел в уровне их принятия в основном объясняется дистрибуцией, и именно в этой области Western Union на протяжении 170 лет лидирует — и именно туда Circle надеется доставить свой USDC.

Дилемма Circle: цена покупки каналов дистрибуции

Бизнес-модель Circle довольно типична: выпуск USDC, инвестирование резервов в краткосрочные казначейские обязательства и получение чистой процентной маржи (NIM). Однако, будучи провайдером инфраструктуры без собственной пользовательской базы, Circle сталкивается с высокими издержками «дистрибуционного налога».

Поскольку Circle не владеет конечными клиентами, она должна покупать каналы для их привлечения. Для продвижения USDC Circle вынуждена предоставлять стимулы биржам и кошелькам, чтобы те отдавали предпочтение её токену, а не токенам конкурентов (например, USDT). Эта динамика наиболее очевидна в её отношениях с Coinbase. Согласно公开披露的信息, Coinbase, выступая merely как дистрибуционный канал, забирает большую часть экономического дохода, генерируемого резервами USDC — обычно более 50% от процентных доходов.

Это обнажает хрупкость качества её прибыли — по мере роста объема предложения USDC, затраты Circle на «дистрибуцию, транзакции и прочее» также агрессивно растут, опережая даже эффект традиционного операционного рычага.

По сути, Circle — это коммунальный провайдер, но с высокими предельными затратами на привлечение клиентов, поскольку каждый новый пользователь фактически требует соглашения о разделе доходов. Логика оценки компании рассматривается как у высокорослой финтех-компании, но её доходы сильно зависят от партнеров, контролирующих отношения с клиентами. Даже если Circle создает собственный L1 и банковские лицензии, им также придется предлагать достаточно привлекательные субсидии, чтобы привлечь пользователей.

Преимущества Circle реальны:

● Владение одним из самых доверенных стейблкоинов, обеспеченных фиатом;

● Прочное регуляторное позиционирование;

● Глубокая интеграция в криптовалютную торговлю и ончейн-инфраструктуру как второго по величине стейблкоина в обращении.

Но ее недостатки также очевидны:

● Отсутствие розничных каналов дистрибуции;

● Серьезная зависимость от партнеров, таких как Coinbase;

● Доход зависит не только от уровня принятия USDC, но и от того, сколько прибыли она сможет сохранить после выплат партнерам.

Western Union: старые мехи для молодого вина

Подход Western Union к стейблкоинам в значительной степени упускается из виду рынком: у него уже есть те каналы дистрибуции, которые Circle вынуждена покупать.

Он уже владеет дистрибуционной сетью:

● Сотни тысяч физических точек в более чем 200 странах и территориях.

● Глубокое проникновение в коридоры денежных переводов иммигрантов с большими объемами наличных операций.

● Обладает крайне сложной для воспроизведения системой комплаенс и портфелем лицензий, особенно в юрисдикциях с высоким риском.

Что наиболее важно, Western Union не нужно платить Coinbase долю дохода для доступа к клиентам. Во многих коридорах переводов он уже几十年 является выбором по умолчанию.

В настоящее время Western Union монетизирует свою дистрибуционную сеть через традиционные технологические и экономические модели: комиссию за денежный перевод плюс форвардный спред (FX spread). Эта экономика весьма существенна, что объясняет, почему, несмотря на проблемы, связанные с ростом стейблкоинов, Western Union остается высокоприбыльной компанией с сильным денежным потоком.

Теперь она накладывает технологию стейблкоинов на свой базовый уровень.

Запустив собственный стейблкоин (USDPT) и создав «Сеть цифровых активов» (Digital Asset Network), Western Union:

● Сохраняет неизменным фронт-энд (бренд, агенты, доверенные платежные точки);

● Переносит бэк-энд (каналы расчетов и флоат) в модель стейблкоинов.

Это дает Western Union два рычага, которые Circle не может иметь одновременно:

- Там, где у него есть собственные каналы дистрибуции, он может продолжать взимать комиссии и спреды.

- Он может начать монетизировать флоат и ончейн-расчеты, как эмитент стейблкоинов.

Circle должна платить высокую цену за дистрибуцию, а затем пытаться максимизировать свою долю в доходах от флоата; в то время как Western Union уже владеет каналами дистрибуции и получает от них прибыль, и теперь доход от флоата стейблкоинов становится для него дополнительным потоком.

Риски исполнения Western Union: зависимость от спреда vs. эффективность блокчейна

В 1975 году инженер Kodak Стивен Сассон изобрел первую цифровую камеру. Когда он представил ее высшему руководству компании, ответ стал учебным примером корпоративного самоубийства: «Эта штука крутая — но никому не рассказывай.»

Kodak похоронила эту технологию, чтобы защитить свой высокоприбыльный бизнес по производству пленки. Они выбрали дойную корову, проигнорировав неизбежность того, что высокие технологии снизят costs и заменят старые продукты, и в конечном итоге стали пережитком прошлого, когда наступила трансформация.

Сегодня Western Union ($WU) стоит на краю той же пропасти. Сможет ли она cannibalize свой традиционный бизнес — дойную корову — чтобы выжить в цифровой трансформации?

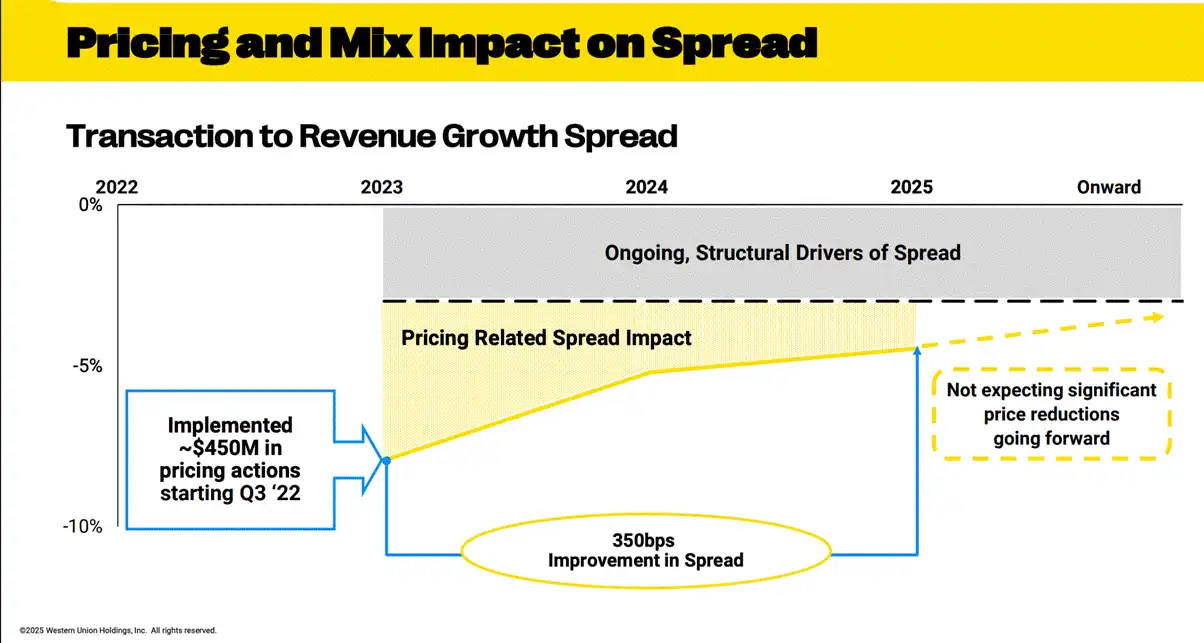

Зависимость от «спреда» vs. эффективность блокчейна: Как показано на графике выше, прибыльность Western Union сильно зависит от форвардного спреда — наценки при обмене валют. Нарратив стейблкоинов обещает почти нулевые costs расчетов, но для Western Union эффективность создает конфликт интересов. Если они перейдут на прозрачные ончейн-каналы, они рискуют сжать форвардный спред, который движет их прибылью.

Анализ оценки: ловушка стоимости vs. ловушка роста

Расхождение в оценке этих двух компаний представляет собой классический случай рыночной неэффективности.

Western Union оценивается как компания в беде. Соотношение P/E всего в 4 и дивидендная доходность в 10% указывают на то, что рынок уже заложил в цену ожидание того, что её франшиза будет медленно и неизбежно размываться цифровыми disruptorами. Это мнение в основном сосредоточено на «дилемме инноватора» — опасении, что цифровые кошельки съедят высокоприбыльный cash-бизнес Western Union. Хотя это мнение не лишено оснований (цифровой бизнес составляет около 15% выручки и растет, а розничный cash-бизнес слабеет), оно, кажется, игнорирует опционную стоимость трансформации бизнеса стейблкоинами.

Напротив, оценка Circle основана на идеальных ожиданиях, включающих оптимистичные предположения о её долгосрочной доле рынка, а также о долговечности неподконтрольного регулятору сеньоража в условиях высоких процентных ставок. Инвесторы платят премию за будущее, в котором Circle должна не только победить Tether, но и противостоять неизбежному выпуску стейблкоинов банками и CBDC.

Заключение: рассмотрите лонг по Western Union ($WU)

Для трейдеров, формирующих портфель вокруг тезиса о том, что «стейблкоины революционизируют кросс-бордерные финансы», ветеранг с богатыми дистрибуционными ресурсами торгуется по 1/7 оценки капиталоемкого эмитента стейблкоинов.

● Circle представляет собой высокую бету, чистую экспозицию к классу стейблкоинов, но не является абсолютным лидером и сопровождается серьезными опасениями по поводу сжатия маржинальности.

● Western Union представляет собой глубоко value-асимметричную ставку на внедрение этой технологии. Она предлагает «бесплатный опцион» на успех её цифровой трансформации, обеспеченный огромным денежным потоком и низкой оценкой в случае предполагаемой неудачи. Если Western Union сможет успешно интегрировать ончейн-каналы для защиты маржинальности и упрощения процессов расчетов, последующее расширение её мультипликаторов оценки может обогнать линейную траекторию роста чистых эмитентов.

В гонке за цифровизацию доллара побеждает тот, кто владеет пользователем. Western Union владеет пользователями; а Circle все еще «субсидирует» их привлечение.