Автор: Пратик Десаи

Компиляция: Chopper, Foresight News

За долгую историю развития банковского сектора вкладчики всегда находились в невыгодном положении. Люди хранят деньги в банках, банки же ссужают эти средства, зарабатывая прибыль, в разы превышающую проценты, выплачиваемые вкладчикам. Вкладчики мирятся с такой моделью, потому что у них нет лучшей альтернативы: наличные деньги на руках со временем только обесцениваются.

В настоящее время средняя процентная ставка по обычным сберегательным счетам в США составляет всего 0,6%, в то время как инвестиции в казначейские облигации США и фонды денежного рынка приносят доходность не менее 4%. Эта традиционная модель долгое время функционировала, главным образом потому, что у вкладчиков не было удобных альтернатив. Однако каждые несколько десятилетий на рынке появляются новые варианты.

Стабильные монеты, основанные на блокчейне, позволяют осуществлять круглосуточные операции с переводом средств за секунды при стоимости транзакции менее одного цента. Хотя действующее законодательство запрещает эмитентам стабильных монет напрямую выплачивать проценты держателям, композитная природа децентрализованных финансов позволяет пользователям переводить стабильные монеты в кредитные протоколы и получать годовую доходность от 5% до 8%. Это открывает для вкладчиков новое направление для размещения средств, не требуя компромиссов в удобстве использования.

В этой статье мы проанализируем меры, принимаемые банками для предотвращения оттока депозитов, и то, как эти изменения преобразуют глобальный банковский сектор и потоки капитала.

Поведение вкладчиков

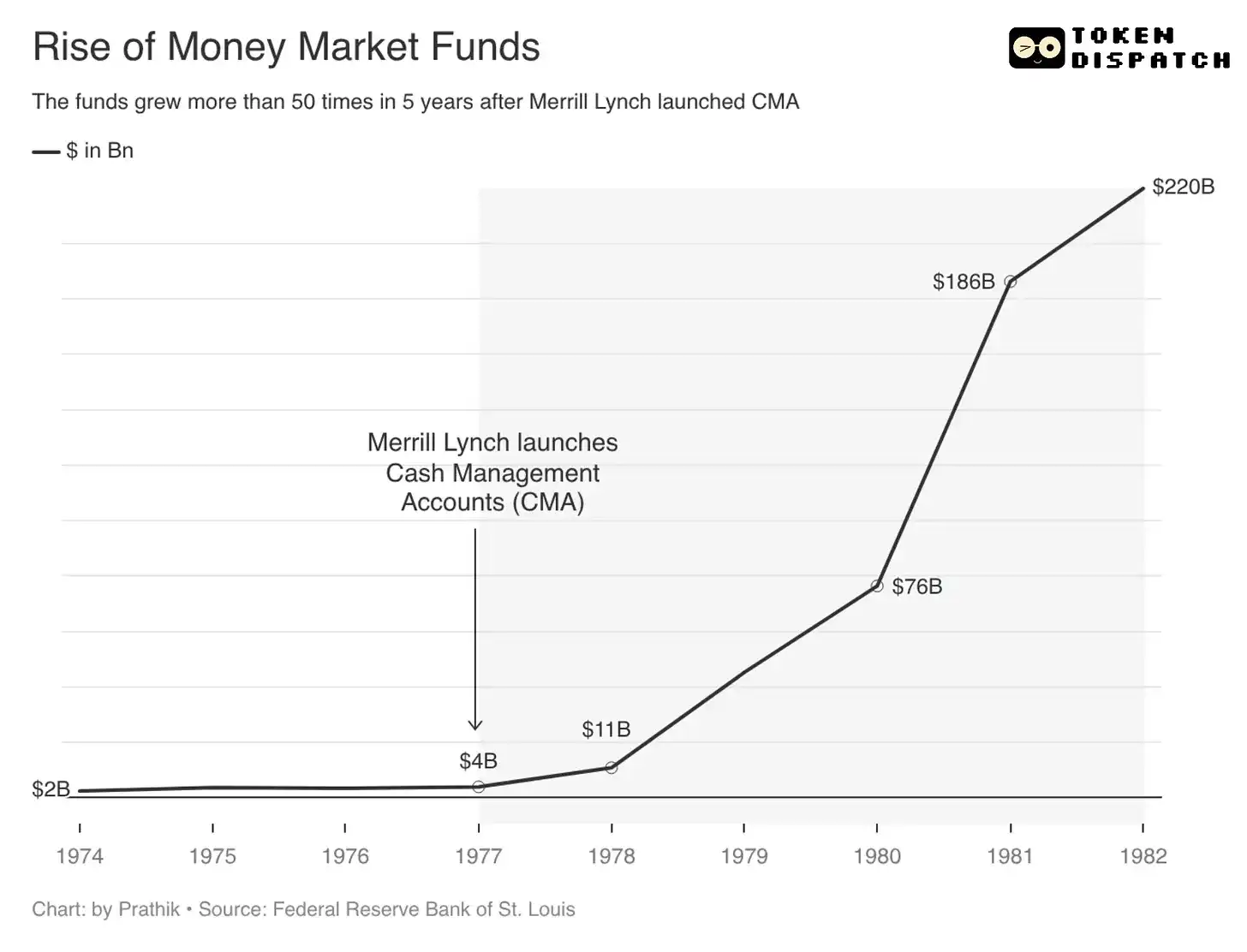

В 1977 году компания по управлению капиталом и инвестициям Merrill Lynch представила Cash Management Account (CMA). В то время в соответствии с американским «Положением Q» верхний предел процентной ставки по банковским депозитам не мог превышать 5,25%, в то время как доходность по казначейским облигациям США превысила 7%. Merrill Lynch обнаружила лазейку в регулировании: с помощью функции CMA она ежедневно автоматически переводила свободные средства с клиентских брокерских счетов в фонды денежного рынка. При этом клиентам также предоставлялись услуги чековых счетов и дебетовых карт.

Благодаря сочетанию множества функций клиенты могли получать высокую рыночную доходность и при этом иметь возможность снимать средства в любое время, как с текущего счета. В результате активы фондов денежного рынка стремительно выросли: с примерно 4 миллиардов долларов в 1977 году до 220 миллиардов долларов в 1982 году, то есть в 55 раз, что привело к значительному оттоку депозитов из банков.

Банковский сектор немедленно выразил протест. В конечном итоге Конгресс США отменил ограничение на процентные ставки по «Положению Q», и крупные банки воспользовались этим, запустив счета денежного рынка (MMDA), чтобы привлечь депозиты за счет более высокой доходности. Весь процесс от появления CMA до отмены ограничений по депозитным ставкам занял девять лет.

Сегодня технологические инновации позволяют переводить средства за считанные минуты или даже быстрее, и вкладчики больше не хотят долго ждать.

Во время кризиса Silicon Valley Bank 8 марта 2023 года вкладчики подали заявки на снятие средств на общую сумму 42 миллиарда долларов менее чем за восемь часов, что в среднем составляет около 1,5 миллиона долларов в секунду. Более 85% депозитов этого банка не были застрахованы, что и стало основной причиной массового набега вкладчиков.

Осторожные вкладчики всегда переводят свои средства в более безопасное место, где они хотя бы сохранят свою стоимость, а возможно, даже приумножат.

Две формы цифрового доллара

В ответ на эту проблему на рынке появились две конкурирующие формы цифрового доллара, которые развиваются по совершенно разным путям: одна выводит средства из банковской системы, а другая оставляет их внутри банковской системы, лишь меняя форму существования.

Первая: стабильные монеты

На примере USDC, выпущенного Circle, когда пользователи обменивают доллары на USDC, соответствующие фиатные средства используются для покупки казначейских облигаций США, и эти деньги покидают баланс банка. Следовательно, у банка становится меньше капитала, который можно использовать для выдачи кредитов и получения процентной маржи. При этом такие средства больше не покрываются страховкой Федеральной корпорации по страхованию депозитов (FDIC). Если эмитент стабильной монеты прекратит деятельность, держателям будет сложно вернуть свои средства.

Закон GENIUS, вступивший в силу в июле 2025 года, устанавливает правила регулирования выпуска и использования стабильных монет. В законе четко запрещается выплата процентов пользователям эмитентами стабильных монет, что перекликается с ограничением депозитных ставок по «Положению Q». Но так же, как Merrill Lynch обошла «Положение Q», используя фонды денежного рынка для получения высокой доходности, сегодня эмитенты стабильных монет также предоставляют доход в виде вознаграждений. В настоящее время эти споры все еще обсуждаются в рамках закона CLARITY. Кроме того, пользователи могут самостоятельно размещать стабильные монеты в различных кредитных протоколах для получения дохода.

Для банковского сектора это, несомненно, угроза существованию. После краха Silicon Valley Bank всего за несколько часов из банковской системы ушли огромные суммы депозитов. Standard Chartered прогнозирует, что к 2028 году около 500 миллиардов долларов банковских депозитов могут постепенно перейти в стабильные монеты. Наиболее пострадают американские региональные банки, чьи доходы сильно зависят от чистой процентной маржи.

Даже если эти прогнозы не сбудутся полностью, тенденция оттока депозитов уже очевидна. Именно поэтому четыре крупнейших банка США впервые за десятилетия объединили усилия для поиска новых решений.

Вторая: токенизированные депозиты

Основное преимущество стабильных монет заключается в низкой стоимости переводов и расчетах за доли секунды. Чтобы решить эту проблему, банковский сектор представил токенизированные депозиты.

Банк может преобразовать депозиты клиентов в форму токенов в блокчейне. Такие токены могут передаваться в блокчейн-сетях с низкой стоимостью и высокой эффективностью. При этом исходные долларовые депозиты остаются в балансе банка, который может продолжать кредитную деятельность и получать проценты, а токенизированные депозиты по-прежнему застрахованы FDIC.

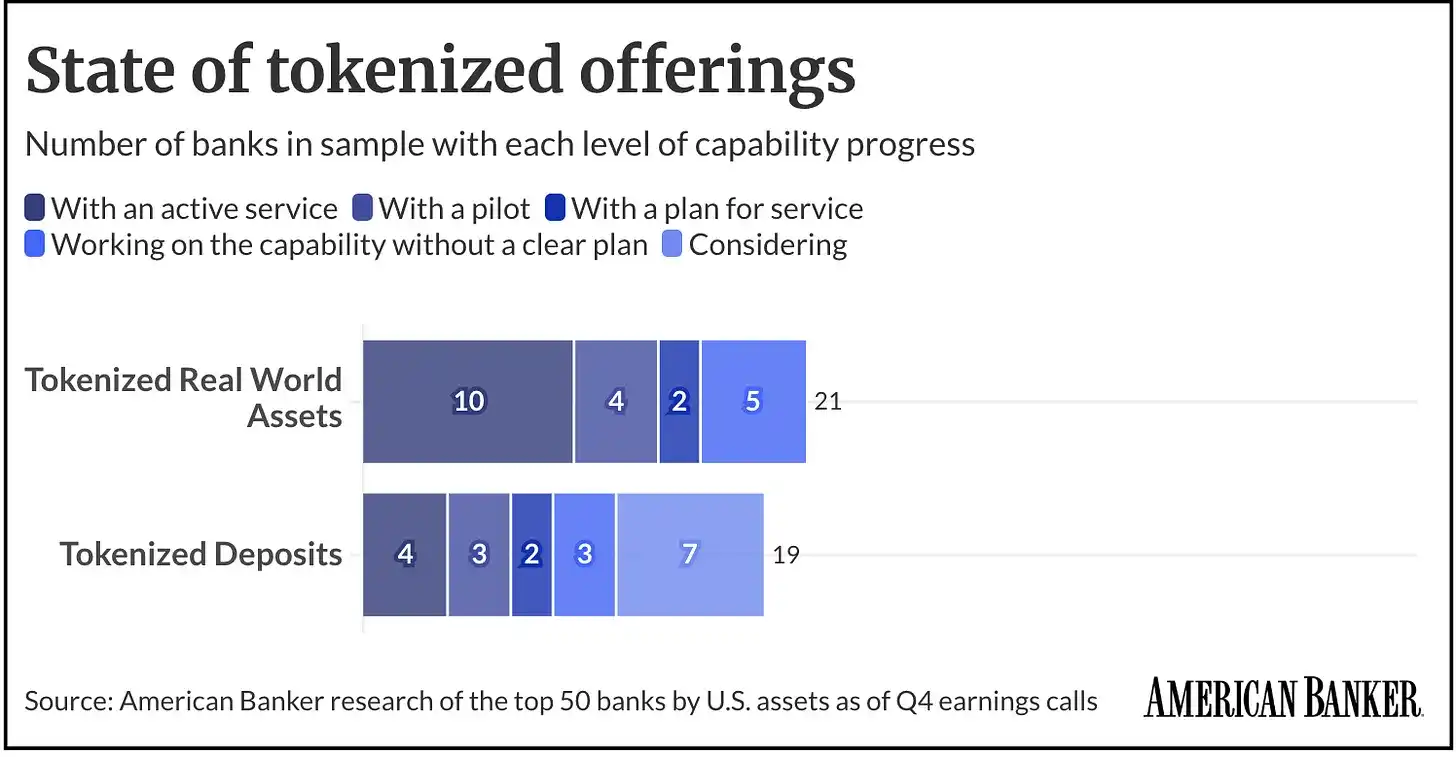

В настоящее время на рынке сформировались два банковских альянса, совместно продвигающих внедрение токенизированных депозитов.

Первый — это сеть клиринговых палат. Более десяти учреждений, включая JPMorgan Chase, Citibank, Bank of America и Wells Fargo, совместно создают единую платформу для токенизированных депозитов, запуск которой запланирован на первую половину 2027 года. Эта платформа в основном ориентирована на институциональных клиентов и будет обеспечивать круглосуточные расчеты, программируемое клирингование средств и трансграничные платежи, прямо конкурируя со стабильными монетами.

Второй — это Cari Network, в который входят пять региональных банков: Huntington, M&T, KeyCorp, First Horizon и Old National. Совокупные активы под управлением альянса составляют около 7,8 триллиона долларов. Сеть использует стек технологий Prividium публичного блокчейна с нулевым разглашением ZKsync для создания платформы токенизированных депозитов для розничных пользователей, запуск которой ожидается в четвертом квартале 2026 года. То, что региональные банки действуют первыми, также свидетельствует о серьезности риска оттока депозитов, вызванного стабильными монетами, поскольку выживание этих банков сильно зависит от дохода от чистой процентной маржи.

Итак, какой продукт в конечном итоге предпочтут вкладчики?

Судя по прошлому опыту, при выборе продукта вкладчики часто не оценивают сам продукт по его достоинствам, а в первую очередь выбирают вариант, который позволяет наиболее легко избавиться от текущих проблем использования средств.

В конце 1970-х годов основным требованием вкладчиков было повышение доходности. Из-за ограничений «Положения Q» банковские депозиты, хотя и были безопасными, теряли конкурентоспособность по доходности, когда рыночные ставки росли. Инновация Merrill Lynch заключалась в разбиении банковского счета на два ключевых требования: доходность, соответствующая рыночному уровню, и удобство для повседневных операций. Когда регулирующие органы сняли ограничения по ставкам, крупные банки также запустили счета денежного рынка (MMDA), объединив аналогичные функции.

Сегодня стабильные монеты обладают преимуществами, схожими с продуктом Merrill Lynch того времени: они независимы от традиционной системы депозитов, поддерживают глобальное обращение, могут быть интегрированы с различными криптоплатформами и позволяют программируемо использовать свободные средства. Но у них также есть те же недостатки, что и у фондов денежного рынка того времени: они не являются застрахованными банковскими обязательствами, и безопасность активов полностью зависит от эмитента, структуры резервных активов, каналов погашения и общей нормативной среды.

Токенизированные депозиты, в свою очередь, повторяют преимущества традиционных банков 1980-х годов: средства остаются в регулируемой банковской системе, сохраняя кредитную бизнес-модель банков, и при этом продолжает действовать знакомый механизм страхования депозитов. Однако именно из-за следствия правилам регулирования банковской системы токенизированные депозиты уступают стабильным монетам по открытости, ликвидности и композитности. Банковские депозиты могут ускориться и стать программируемыми, но как только они полностью обретут открытые свойства, подобные свойствам стабильных монет, банки потеряют ключевой контроль над депозитами.

Таким образом, ядро конкуренции постепенно превращается в борьбу за права на конвертацию средств.

На этом фоне появился третий путь развития, который также позволяет нам увидеть зачатки будущего банковского сектора и форм денег.

Мост интеграции

27 мая этого года SoFi Bank официально запустила SoFiUSD, первую стабильную монету, выпущенную национальным банком США. Этот токен уже доступен в публичных блокчейнах Ethereum и Solana, и 15 миллионов пользователей платформы могут конвертировать и использовать его через мобильное приложение. SoFiUSD обладает всеми характеристиками стабильной монеты: круглосуточное обращение, трансграничные переводы за секунды, стоимость одной транзакции всего несколько центов.

При этом пользователи могут в том же приложении конвертировать SoFiUSD в токенизированные депозиты. Такие депозиты могут приносить проценты и при этом застрахованы FDIC. Пользователи получают возможность гибко переключаться между формами: когда нужна удобная передача средств — использовать стабильную монету; когда хочется получать проценты и иметь гарантии безопасности — переходить на токенизированный депозит. Если доходность, предлагаемая банком, не устраивает, можно снова вернуться к стабильной монете и разместить ее в различных кредитных протоколах для получения более высокой доходности.

Возможно, SoFi никогда не станет более децентрализованной, чем Circle, и ее общий масштаб вряд ли превысит масштабы JPMorgan Chase, но она создала уникальное преимущество: объединила в одном интерфейсе приложения три функции: банковский счет, кошелек для стабильных монет и токенизированные депозиты.

Эта модель больше соответствует инновационному подходу Merrill Lynch того времени, отличаясь от чистых эмитентов стабильных монет или традиционных банковских альянсов. SoFi пытается устранить дилемму выбора для пользователей, избавляя их от необходимости выбирать между удобством блокчейн-технологий и доходностью банковских депозитов.

Траектории эволюции различных продуктов подтверждают одну истину: в сценариях хранения и передачи средств ключевым является не сама форма продукта, а возможность свободного переключения между формами.

Столкнувшись с угрозой со стороны стабильных монет, первоначальной реакцией банковского сектора было лоббирование регулирующих органов с целью запрета выплаты доходов и вознаграждений по стабильным монетам. Однако полагаться только на регуляторное давление для победы в этой конкуренции сложно. Единственный путь для банковского сектора — это активная эволюция, направленная на соответствие или превосходство над возможностями криптопродуктов: добавление процентного дохода и страхования депозитов к возможностям переводов за секунды и программируемости. Интересно, что носителем для этого обновления является именно технология блокчейна.

В этом и заключается прелесть рынка: он заставляет традиционные отрасли постоянно эволюционировать, пока вся экосистема не станет максимально обслуживать участников. Cash Management Account от Merrill Lynch тогда заставил США отменить «Положение Q» и побудил банки запустить счета денежного рынка (MMDA); сегодня подъем стабильных монет побуждает банки развивать токенизированные депозиты и создавать системы круглосуточных расчетов. В обоих случаях традиционная отрасль не была полностью уничтожена, а, переняв преимущества инновационных продуктов, совершила самообновление, чтобы сохранить свои позиции.

В ходе этого преобразования региональные банки пострадают больше всего. Эти банки в большей степени зависят от чистой процентной маржи и имеют гораздо меньше возможностей для противодействия оттоку депозитов по сравнению с крупными банками. Если оптимизировать только традиционные банковские счета, то потеряются пользователи, стремящиеся к высокой ликвидности средств; если просто копировать скорость переводов криптопродуктов, то будут утрачены ключевые преимущества — страхование депозитов и прибыльность кредитования. Cari Network — это попытка региональных банков спасти себя, альянс клиринговых палат представляет оборонительную стратегию крупных банков, а SoFi выбрала более агрессивный путь: активно строить интеграционный мост для услуг, чтобы не уступить инициативу внешним организациям.

Оглядываясь на закономерности прошлого развития финансов, новые виды бизнеса часто прорываются, находя неэффективные звенья в традиционных системах; а традиционные гиганты, когда связанные с этим проблемы становятся невозможными игнорировать, перенимают новые функции для завершения обновления и сохранения своих рыночных позиций. Merrill Lynch тогда указала на проблему отрыва верхнего предела депозитных ставок от рыночной доходности, и банки впоследствии восполнили этот пробел с помощью счетов денежного рынка (MMDA); сегодня стабильные монеты выявили недостатки традиционных банков, которые осуществляют расчеты только в рабочие дни и имеют ограниченную передачу средств, и банки начали восполнять этот пробел с помощью токенизированных депозитов и функций круглосуточных расчетов.

Принадлежность отраслевых преимуществ также постепенно переходит от инновационных продуктов, которые первоначально обнаружили проблему, к организациям, которые могут интегрировать функции, работать в соответствии с нормативными требованиями и масштабно внедрять решения.

В последнее время мы часто обсуждаем одну точку зрения: криптоиндустрия, или, более строго говоря, технология блокчейна, становится базовой инфраструктурой финтеха.

Это суждение также верно в ходе данных преобразований. Блокчейн не стремится полностью заменить банковские депозиты, а заставляет отрасль разделить ценностные измерения различных услуг: доходность — это один уровень ценности, эффективность расчетов — другой уровень ценности, страхование депозитов — третий уровень ценности, а свободная конвертация между формами, возможно, является самым ценным звеном среди них.

Независимо от того, как будет развиваться отрасль, банковские депозиты не исчезнут полностью, а будут разобраны и реструктурированы. В конечном итоге победителями станут те организации, которые позволят средствам беспрепятственно переключаться между безопасностью, доходностью и высокой ликвидностью.