Автор оригинала: Four Pillars

Компиляция: AididiaoJP, Foresight News

Ключевые моменты

За восемь месяцев было завершено выкупа на 328 миллионов долларов, используя 99,5% ежедневного дохода протокола. Два независимых агрегатора данных, не связанных между собой, пришли к одинаковому выводу. Для манипуляции данными потребовалось бы одновременно обмануть DeFiLlama, поддерживать стабильное соотношение 68-69% с данными Dune от Adam_tech (индексирующими только Solana), и иметь 105,1 миллиард токенов PUMP в верифицируемом кошельке в качестве поддержки.

«Кривая разводнения» в августе 2026 года фактически является заменой предложения, а не его добавлением. При текущем уровне дохода выкуп может поглотить вдвое больше нового предложения. Когда начнется разблокировка командой и инвесторами,社区ные эмиссии прекратятся. Ежемесячная эмиссия снизится со 100 миллиардов токенов до 92 миллиардов.

Истинные причины подавления текущей оценки заключаются в: отраслевой классификации (характер «акций первородного греха»), основе доверия (анонимная команда, дискреционный выкуп) и движении средств (инсайдеры, использующие выкуп для продаж).

I. Доказательства выкупа на 328 миллионов долларов

В Twitter ходят слухи о фальсификации доходов Pump.fun. Следующий анализ показывает, что эти слухи не соответствуют действительности.

По состоянию на 15 марта 2026 года, данные fees.pump.fun показывают совокупный объем выкупа в 328 миллионов долларов. Это означает, что 2,283,518 SOL было использовано для покупки 104,5 миллиардов PUMP, что составляет 10,45% от общего предложения и компенсирует 29,52% циркулирующего предложения. В течение восьми месяцев ежедневный объем выкупа сохранялся в пределах от 99,5% до 100,5% от дохода протокола, по состоянию на февраль 2026 года составляя в среднем 1,25 миллиона долларов в день. Для фальсификации дохода требуются значительные средства: за каждый выкупленный доллар один доллар SOL уходит из верифицируемого кошелька для покупки токенов, хранящихся по проверяемому адресу. Подделка дохода в 328 миллионов долларов потребовала бы реальных расходов в 328 миллионов долларов.

Соответствующие токены хранятся в链е и могут быть проверены (по состоянию на 17 марта кошелек G8CcfRff содержит 103,96 миллиарда PUMP, 8PSmqJy6 содержит 12,1 миллиарда PUMP, в сумме 105,17 миллиарда). Исходный кошелек для выполнения 3vkpy5Y (отмеченный на Solscan как «Pump Buy Back») завершил переводы на кошельки хранения и был заменен в августе 2025 года, в настоящее время его余额 равен нулю.

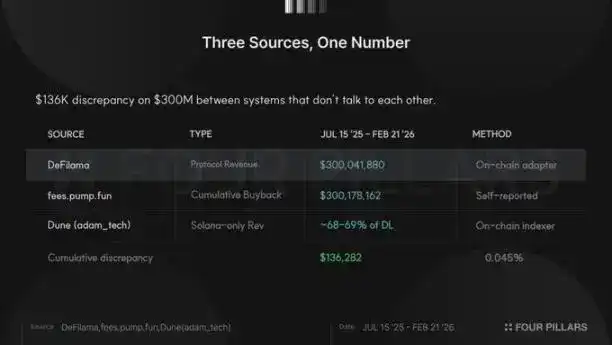

Доход протокола, зарегистрированный DeFiLlama с 15 июля 2025 года по 21 февраля 2026 года, составил 300,041,880 долларов. За тот же период совокупный объем выкупа на fees.pump.fun составил 300,178,162 доллара. Степень соответствия составляет 100,05%, разница между двумя независимыми системами при общем объеме в 300 миллионов долларов составляет всего 136,000 долларов.

Дашборд Dune от Adam_tech предоставляет третий уровень проверки. Платформа отслеживает только доходы в сети Solana, стабильно составляя 68-69% от мультичейн данных DeFiLlama, поскольку не индексирует доходы, полученные после запуска Padre в октябре 2025 года в Base, Ethereum и BNB Chain. Это соотношение остается стабильным изо дня в день, что указывает на независимое считывание одних и тех же событий в链е.

До запуска PumpSwap в марте 2025 года погрешность между тремя источниками данных составляла 1-5%. После запуска PumpSwap данные разделились на три уровня: общие сборы, доход протокола и доход Solana. Если бы доходы были сфальсифицированы, потребовалось бы одновременно обмануть два независимых链евых индексатора, поддерживать стабильные перекрестные соотношения в ходе трех продуктовых изменений, сохранять пропорции разделения мультичейн-доходов, соответствующие реальному расширению бизнеса, и подкреплять это покупками токенов на верифицируемых кошельках.

II. Четыре статистических теста

Помимо доказательств в链е, данные о сборах за 747 дней могут быть подвергнуты четырем стандартным тестам для проверки достоверности финансовых данных. Хотя ни один тест не является решающим, когда четыре теста указывают на один и тот же вывод, достоверность значительно возрастает.

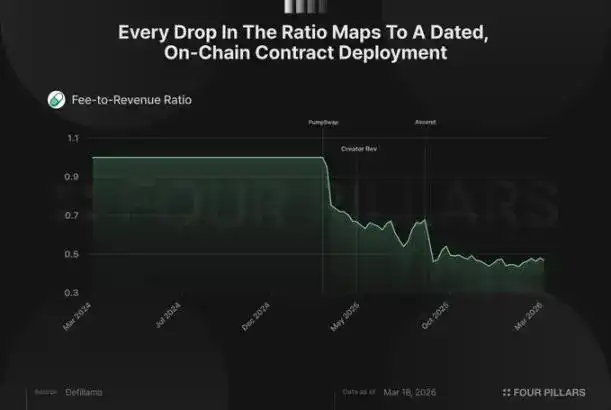

Первый тест — это соотношение сборов и дохода, самый сложный для подделки показатель. Pump.fun взимает плату с каждой сделки на совместной кривой, но не все засчитывается в доход протокола, часть направляется LP, создателям и реферальным вознаграждениям. В наборе данных соотношение общих сборов и чистого дохода упало с 1,0 до примерно 0,48, но не постепенно, а резко, в три этапа, каждый из которых соответствует задокументированным в链е изменениям продукта:

- 20 марта 2025 года: запуск PumpSwap с механизмом разделения комиссий LP, соотношение упало с 1,00 до 0,70 за два дня.

- 13 мая: запуск распределения дохода создателям, соотношение упало с 0,69 до 0,56.

- 2-3 сентября: проект Ascend представил механизм динамических сборов, многоуровневое ценообразование позволяет создателям получать до 0,95% комиссии на токенах с низкой рыночной капитализацией, протокол оставляет лишь 0,05%, соотношение упало с 0,68 до 0,46.

Подделка этих данных потребовала бы синхронного моделирования последовательностей сборов и доходов, проходящих три структурные корректировки, при этом ежедневное соотношение колебалось бы между 0,40 и 0,55 в зависимости от комбинации уровней токенов. Такая сложность делает подделку труднодостижимой. Реальность такова, что итерации продукта естественным образом вызывают изменения данных, а не искусственно сконструированные структурные breakpoints, совпадающие со временем развертывания контракта.

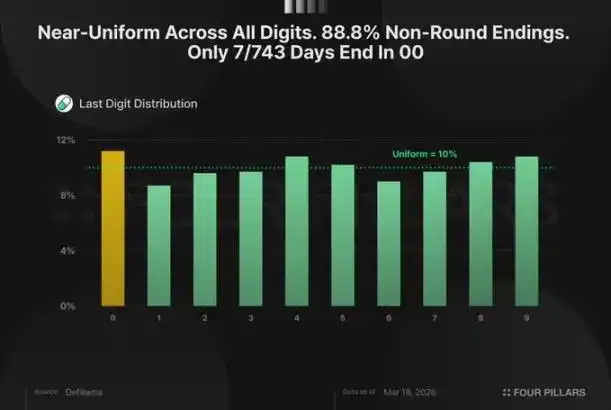

Второй тест проверяет непрерывность и распределение цифр,旨在 определить, обладают ли данные характеристиками ручного ввода. Людям трудно генерировать реальные случайные последовательности, они склонны избегать длительных серий, предпочитать целые числа и бессознательно отдавать предпочтение определенным цифрам. Данные Pump.fun не имеют этих характеристик:

Самая длинная серия роста или падения составляет 6 дней, средняя длина серии — 1,92 дня, что соответствует ожиданиям от естественного процесса с умеренным моментумом. Распределение длины серий уменьшается в геометрической прогрессии: 185 однодневных серий, 111 двухдневных, 52 трехдневных и так далее до 7 шестидневных серий.

Последняя цифра ежедневных сборов почти равномерно распределена между 0 и 9, доля каждой цифры составляет от 8,7% до 11,2%. 88,8% дней оканчиваются не на целое число, только 7 из 743 ненулевых дней оканчиваются на 00 или 000.

Третий тест проверяет эффект выходных. Pump.fun — это платформа для розничных инвесторов, пользователи чаще выпускают токены в рабочие дни, а не в выходные. Среднедневные сборы в рабочие дни составляют 2,14 миллиона долларов, в выходные — 1,81 миллиона долларов, что показывает устойчивое снижение на 18%, проявляющееся неделя за неделей в течение двух лет данных. Тест Манна-Уитни показывает p-значение 0,003, что статистически значимо. Если бы данные были сконструированы, потребовалось бы намеренно делать выходные постоянно низкими, что увеличивает сложность подделки и риск разоблачения.

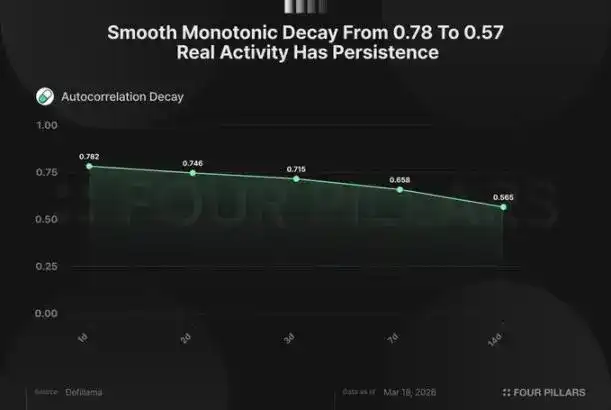

Четвертый тест проверяет автокорреляцию, измеряя связь сегодняшнего дохода с завтрашним. Автокорреляция первого порядка для Pump.fun составляет 0,78, что означает, что сегодняшние сборы на 78% коррелируют со вчерашними; через неделю (лаг 7 дней) она все еще составляет 0,65; через две недели (лаг 14 дней) — 0,57. Это плавное затухание отражает моментные характеристики органической активности платформы: активные периоды группируются, периоды затишья продолжаются. Если бы ежедневный доход генерировался случайно, корреляция между соседними днями была бы почти нулевой, данные прыгали бы как шум, а не текли как рынок. Подделать высокую автокорреляцию для одного лага несложно, но подделать всю структуру затухания (постепенное монотонное снижение для каждого лага), сохраняя при этом эффект выходных, характеристики серий и реальное распределение цифр, практически невозможно.

Четыре независимых теста, четыре一致的 вывода, три источника данных подтверждают друг друга. Данные о доходах真实ны и заслуживают доверия.

III. Анализ факторов дисконта оставшейся оценки

Слухи о фальсификации доходов — одна из причин текущего давления на оценку PUMP. Предыдущий анализ прояснил этот момент. Но токен все еще торгуется со скидкой, необходимо изучить другие сдерживающие факторы и их достоверность.

Сначала проанализируем разблокировку команды в августе.社区ная эмиссия составляет 100 миллиардов токенов в месяц и прекратится в июле после достижения 2400 миллиардов, как раз к началу разблокировки командой и инвесторами, которые в сумме составят 92 миллиарда в месяц. Ежемесячная эмиссия снизится со 100 миллиардов до 92 миллиардов, уровень инфляции упадет на 8%. При текущем ежедневном доходе в 1,25 миллиона долларов ежемесячный выкуп составляет 38 миллионов долларов, при цене 0,0021 доллара за токен может поглотить примерно вдвое больше нового ежемесячного предложения в 19 миллионов долларов. После августа эмиссия уменьшится, а выкуп продолжится, это соотношение further улучшится.

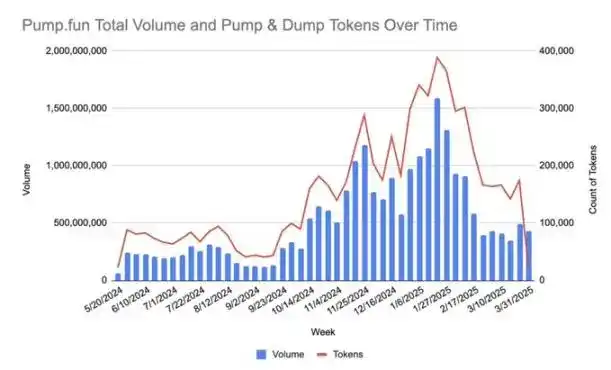

Доходы также не показывают признаков снижения. В течение четырнадцати месяцев среднемесячные сборы колебались между 2,3 и 4,8 миллиона долларов в день: в июле 2025 года падение на 49%, в августе отскок на 94%, в сентябре скачок на 72%, в январе 2026 года резкий рост на 45%. В целом они регрессируют к среднему значению в 2,5-3 миллиона долларов в день, недельный объем торгов стабилен на уровне 640-700 миллионов долларов. Так называемое «падение с третьего до первого квартала» является片面ным выводом, основанным на выборочных данных пика сентября.

Оставшиеся сдерживающие факторы如下:

Дисконт «акций первородного греха» является наиболее устойчивым. Solidus Labs обнаружили, что 98,6% токенов на платформе имеют характеристики «скама с уводом ликвидности (rug pull)», и это открытие возымело预期效果: независимо от доходов, институциональные инвесторы не включат «мемкоин-казино» в свои портфели. Это постоянный структурный фактор,完全 не связанный с качеством дохода.

Источник: Solidus Labs

Предполагаемая инсайдерская продажа создает切实ное近期 давление. Кошелек 77DsB получил 3,75 миллиарда PUMP в июле 2025 года с адреса, помеченного на Solscan как «Кошелек для хранения токенов», и, как сообщается, продал их全部 с 16 по 22 февраля 2026 года, получив 8,02 миллиона USDC. Кошелек GpCfm перевел 1,21 миллиард PUMP (2,57 миллиона долларов) на Bitget в тот же период. Третий кошелек внес 1,757 миллиарда PUMP (3,54 миллиона долларов) на Bitget 6 марта. Хотя нет источников, подтверждающих фактическое владение, по крайней мере 14 миллионов долларов в течение тридцати дней ушли на биржи по рыночной цене 0,002 доллара в то время, когда протокол осуществлял выкуп, в то время как цена на приватном раунде составляла 0,004 доллара. Независимо от владельцев кошельков, эта ситуация вызывает вопросы.

Уровень доверия最难 оценить. Основатели анонимны (сооснователь Dylan имел запись о «скаме» в 2017 году); выкуп явно обозначен как «дискреционный» («pump.fun может в любое время изменить или прекратить相关计划»); Bubblemaps ранее указывали на связь Hayden Davis с частным размещением на 50 миллионов долларов, но удалили это заявление после того, как сооснователь Alon назвал его «клеветой». Связи в链е确实 существуют, но принадлежность оспаривается и не подтверждена.

Ни один из этих факторов не касается бизнес-фундаменталов. Доходы реальны, подтверждены данными, условия разблокировки выгодны держателям. Ярлык «акций первородного греха», анонимные основатели, движение инсайдерских средств — все это дисконт доверия к протоколу с ежедневным верифицируемым в链е доходом в 1,25 миллиона долларов, выкуп которого может поглотить вдвое больше нового предложения. Дисконт доверия в конечном итоге сузится, доходы такого масштаба не могут永久льно быть недооцененными.