Автор: Дун Цзин

Источник: Wall Street News

Формируется пир IPO, сопоставимый с пиком пузыря доткомов. Три гиганта в области ИИ — OpenAI, Anthropic и SpaceX — рвутся на открытый рынок, каждая с оценкой, нацеленной на триллион долларов. Их совокупный объем способен перекроить ландшафт американского фондового рынка. Эта беспрецедентная волна выходов на биржу станет как предельным стресс-тестом для инвестиционной логики ИИ, так и ключевой переменной, определяющей направление рисковых активов в этом году.

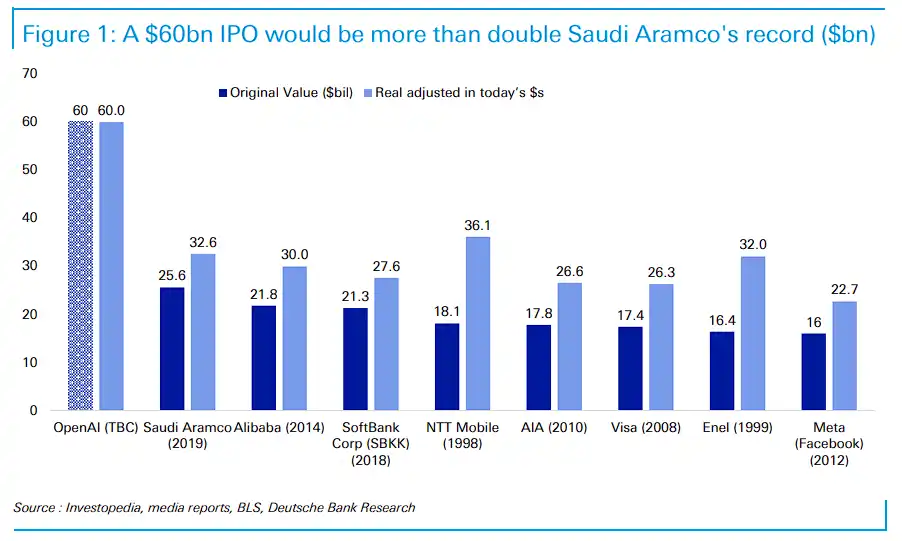

22 мая, как сообщается в статье Wall Street News, OpenAI готовится к конфиденциальной подаче заявки на IPO в регулирующие органы. Выход на биржу может состояться уже в сентябре этого года с целевой оценкой более 1 триллиона долларов и планом привлечь около 60 миллиардов долларов. Это более чем вдвое превысит рекордные 25,6 миллиардов долларов, установленные Saudi Aramco в 2019 году.

В то же время конкурент Anthropic также продвигает свои планы по IPO и раскрыл, что ожидает удвоения выручки во втором квартале до 10,9 миллиардов долларов, что может привести к первой в истории квартальной операционной прибыли. Deutsche Bank в своем исследовательском отчете отмечает, что способ реализации этих двух IPO, «скорее всего, станет важным фактором колебаний в направлении рисковых активов в этом году», — макротемой, требующей пристального внимания.

Однако за блестящими оценками скрываются совершенно разные финансовые показатели двух компаний. Выручка OpenAI в первом квартале составила 5,7 миллиардов долларов, но скорректированная операционная рентабельность была -122%, то есть на каждый доллар дохода приходилось 1,22 доллара убытков. Положительного денежного потока, как ожидается, не будет раньше 2029-2030 годов. Выручка Anthropic за тот же период составила 4,8 миллиардов долларов, а во втором квартале, по прогнозам, подскочит до 10,9 миллиардов долларов с прогнозируемой операционной прибылью около 559 миллионов долларов, что позволит ей первой перешагнуть порог прибыльности.

Аналитики отмечают, что две компании, выступая на одной сцене, демонстрируют совершенно разную бизнес-логику, ставя публичных инвесторов перед редкой дилеммой выбора.

Крупнейшее IPO в истории: насколько впечатляющи цифры

Deutsche Bank в своем исследовательском отчете указывает, что объем каждого IPO — будь то OpenAI или Anthropic — будет более чем вдвое превышать сумму, привлеченную Saudi Aramco в 2019 году, и даже с поправкой на инфляцию легко станет крупнейшим IPO в истории.

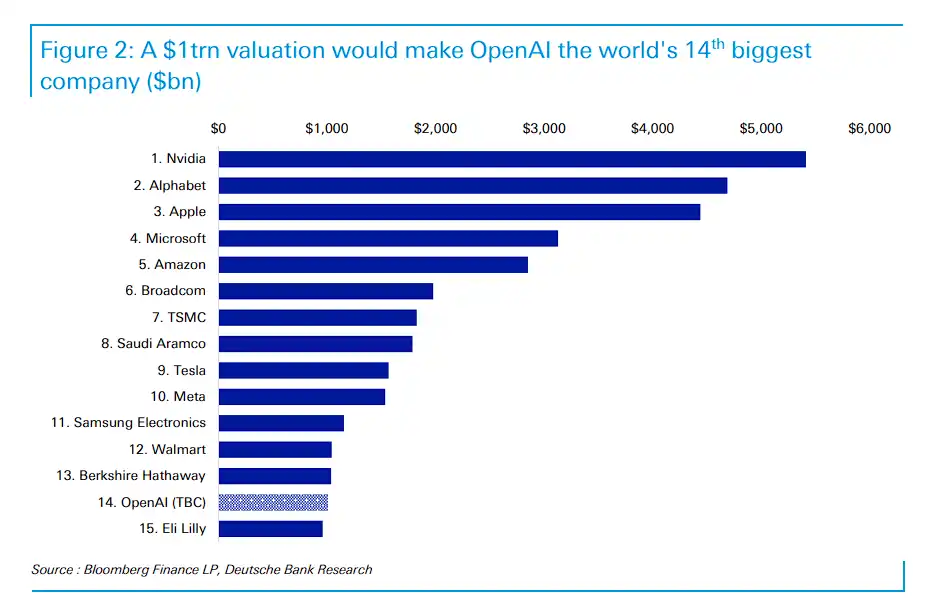

Deutsche Bank в другом отчете заявляет, что если OpenAI достигнет целевой оценки более 1 триллиона долларов, она станет 14-й по величине компанией в мире по рыночной капитализации, уступив только Berkshire Hathaway и обойдя Eli Lilly.

Для сравнения: выручка Berkshire Hathaway в прошлом году превысила 370 миллиардов долларов, чистая прибыль — 67 миллиардов долларов; выручка Eli Lilly — более 65 миллиардов долларов, прибыль — 21 миллиард долларов. При этом OpenAI в настоящее время еще не прибыльна, ее годовая выручка составляет около 30 миллиардов долларов, а сотрудников всего несколько тысяч.

С точки зрения емкости рынка Deutsche Bank считает, что текущая общая рыночная капитализация американского фондового рынка составляет около 70 триллионов долларов, что в пять раз больше пика пузыря доткомов, а способность рынка к поглощению значительно выше, чем в конце 1990-х.

Тогда в среднем происходило около 500 IPO в год, тогда как в текущем десятилетии в среднем всего около 120, и к тому же сегодняшние публичные компании в целом более зрелые.

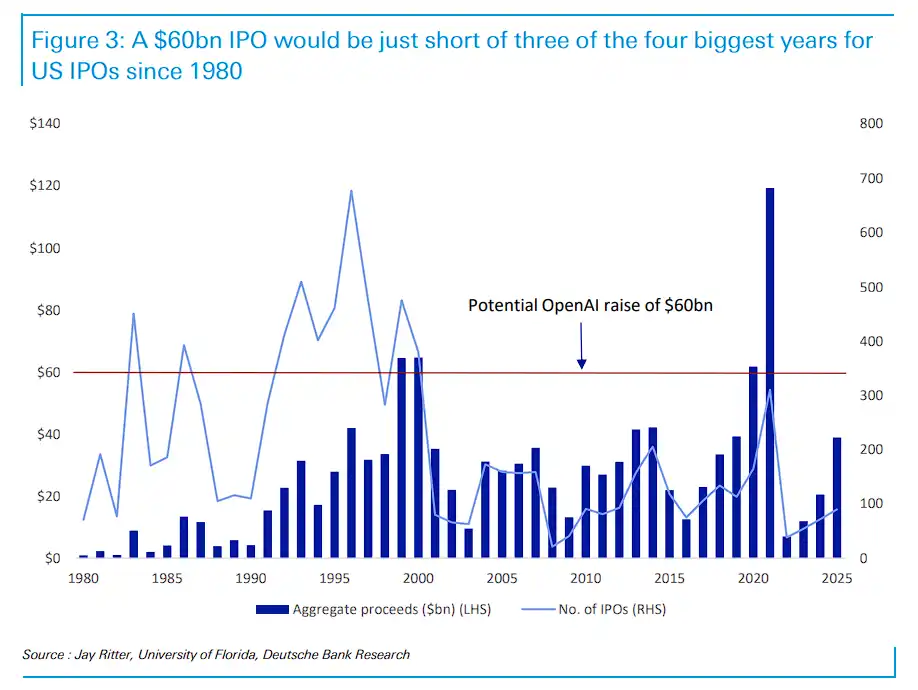

Кроме того, объем одного IPO в 60 миллиардов долларов лишь немногим меньше общей суммы привлеченных средств от IPO в США за весь 1999 и 2000 годы (около 65 миллиардов долларов каждый) и составляет половину от рекордных 119 миллиардов долларов, установленных в 2021 году.

«Эффект поглощения» гигантов и масштабное перемещение пассивных средств

По мере того как эти гиганты выходят на открытый рынок, их возможный эффект оттока ликвидности с рынка акций США уже вызвал высокую настороженность на Уолл-стрит.

Одновременные IPO SpaceX, OpenAI и Anthropic, вкупе с новым механизмом Nasdaq по «быстрому включению в индекс», готовят почву для беспрецедентного массового перемещения пассивных средств — эффект поглощения ИИ-гигантами.

Как упоминалось в статье Wall Street News, по расчетам JPMorgan, если целевая оценка SpaceX достигнет 2 триллионов долларов и в итоге 50% акций окажутся в свободном обращении, пассивным фондам придется продать акции существующих восьми технологических гигантов Уолл-стрит (Nvidia, Apple, Microsoft, Amazon, Google, Broadcom, Meta, Tesla) на сумму около 95 миллиардов долларов, чтобы освободить место и докупить акции новых компаний.

Главный стратег по ETF в Strategas Тодд Сон указывает, что поскольку первоначальная доля акций в свободном обращении при IPO обычно составляет всего 5%, а ETF отслеживают активы на триллионы долларов, этот крайний дисбаланс спроса и предложения приведет к тому, что процесс включения в индекс будет «немного безумным», и пассивным инвесторам, возможно, не останется выбора, кроме как покупать на пике цен.

Трейдер-руководитель Syz Group Валери Ноэль заявляет, что рынок уже начал делать ставки на снижение давления на существующие акции из индекса широкого рынка.

Согласно информации, раскрытой 28 марта этого года, публичное размещение акций OpenAI станет фактически публичным референдумом по всей инвестиционной логике ИИ. Согласно информации, выручка OpenAI в 2025 году достигла 13,1 миллиарда долларов, но чистый убыток в 2026 году, по прогнозам, составит 14 миллиардов долларов.

В то же время OpenAI обязалась инвестировать около 1,4 триллиона долларов в развитие инфраструктуры к 2033 году. Если S&P Global, FTSE Russell и Nasdaq применят правила быстрого включения, это может немедленно вынудить пассивные фонды купить акции на сумму от 24 до 48 миллиардов долларов после выхода на биржу.

Перед лицом такой масштабной реструктуризации капитала портфели рядовых инвесторов, независимо от их активной или пассивной позиции, будут пассивно трансформироваться в соответствии с изменением правил.

Deutsche Bank в своем отчете отмечает, что способ реализации этих IPO станет важным фактором колебаний в направлении рисковых активов в этом году. Анализ PitchBook более прямолинеен:

На частном рынке наблюдается «систематическая инверсия качества» — компании с самой высокой оценкой получают самые низкие баллы по показателям реального качества бизнеса при настоящем ценообразовании на открытом рынке.

Для обычных инвесторов, держащих индексные фонды или ETF, трудно остаться в стороне от этой игры: независимо от их активной или пассивной позиции, их портфели будут пассивно перестраиваться по мере изменения правил индексов.

Для активных инвесторов, когда документ S-1 станет публичным и все финансовые секреты окажутся на виду, рынок столкнется с четкой дилеммой: верить в компанию, которая уже нашла прибыльную бизнес-модель, или в гиганта, который просит рынок дать ему еще несколько лет и сотни миллиардов долларов на поиски пути к прибыли?

Ответ определит, будет ли этот карнавал началом нового цикла или последним танцем перед окончанием пира.

Лед и пламя: прибыльность Anthropic и огромные убытки OpenAI

Несмотря на стремительный рост оценок, финансовое состояние двух ведущих компаний ИИ представляет собой совершенно разные картины. Anthropic уже начала приносить прибыль, опровергая традиционное представление о том, что огромные расходы на ИИ подрывают краткосрочную прибыльность.

Как пишет Wall Street News, в среду по местному времени, по сообщению The Wall Street Journal, ожидается, что выручка Anthropic во втором квартале более чем удвоится, достигнув 10,9 миллиардов долларов, и компания получит операционную прибыль в размере около 559 миллионов долларов.

Валовая рентабельность Anthropic выросла с 38% до более 70%. Ее генеральный директор Дарио Амодеи в шутку говорил, что рост доходов стал «слишком трудным для управления».

Успех компании в основном объясняется взрывным спросом корпоративных клиентов на ее инструменты программирования; около 85% доходов приходится на корпоративных клиентов и разработчиков — модель с четкой готовностью платить и низкими затратами на обслуживание.

Напротив, OpenAI все еще теряет деньги.

Как упоминалось в статье Wall Street News, данные показывают, что выручка OpenAI в первом квартале составила 5,7 миллиардов долларов, но скорректированная операционная рентабельность составила -122%, то есть на каждый заработанный доллар приходится 1,22 доллара убытков.

Около 85% выручки OpenAI связано с потребительскими подписками на ChatGPT. Несмотря на наличие 55 миллионов платных пользователей, за этим стоит более 900 миллионов еженедельных активных пользователей, огромная база бесплатных пользователей создает гигантскую черную дыру затрат на вычисления (инференс).

OpenAI ожидает достижения положительного денежного потока только в 2029 или 2030 году. Ее генеральный директор Сэм Альтман и CEO прикладного бизнеса Фидьи Симо пытаются сместить акцент на коммерческих клиентов, которые могут приносить прямой доход.

На уровне нарратива IPO две компании рассказывают совершенно разные истории. Anthropic имеет на руках проверенные данные о квартальной прибыли, ее история может быть сопоставима с Salesforce или ServiceNow — это логика компании, производящей корпоративное программное обеспечение.

OpenAI же нужно убедить рынок в том, что ИИ-агенты, генерация изображений и даже рекламный бизнес в конечном итоге превратят огромный потребительский трафик в прибыль.

По плану Сэма Альтмана, к 2030 году рекламный бизнес ChatGPT может приносить около 102 миллиардов долларов дохода, но для этого нужно время, а время — как раз самый дефицитный ресурс для OpenAI, которая жертвует прибылью ради роста.

Массовые IPO гигантов ИИ: по сути, сброс "горячей картошки" на мелких инвесторов?

Как пишет Wall Street News, волна IPO гигантов ИИ, по мнению управляющего директора Panmure Liberum Иоахима Клемента, по сути является "перекладыванием рисков" — масштабной операцией по передаче рисков ранних инвестиций мелким инвесторам, пенсионным фондам и другим институциональным инвесторам с целью монетизации.

Он считает, что компании вроде OpenAI и Anthropic выбирают ускоренный выход на биржу в период высоких настроений инвесторов, чтобы монетизировать высокие оценки, пока ажиотаж не спал. Ранние институциональные инвесторы получают возможность полностью выйти на публичном рынке, а принимающие эстафету мелкие инвесторы и пенсионные фонды столкнутся с риском возвращения финансовой логики к реальности.

Он прямо определяет этот процесс как "действие по массовому переложению инвестиционных рисков с текущих держателей на тех, кто готов платить за историю".

Клемент ссылается на предупреждение Гринспена о "иррациональном изобилии" 1996 года — тогда до краха пузыря оставалось три года. Он полагает, что в 2026 году ажиотаж вокруг ИИ, вероятно, сохранится, и сверхкрупные облачные провайдеры вряд ли сократят инвестиции; но "невозможная математика" в конечном итоге вернется к реальности, "возможно, не в 2026, но в 2027 или 2028 году это, возможно, случится".