Автор: Symbiotic

Компиляция: Ху Тао, ChainCatcher

-

Все три метода позволяют владельцам немедленно выйти, поэтому скорость схожа. Реальная разница заключается в структуре капитала, стоящей за выходом.

-

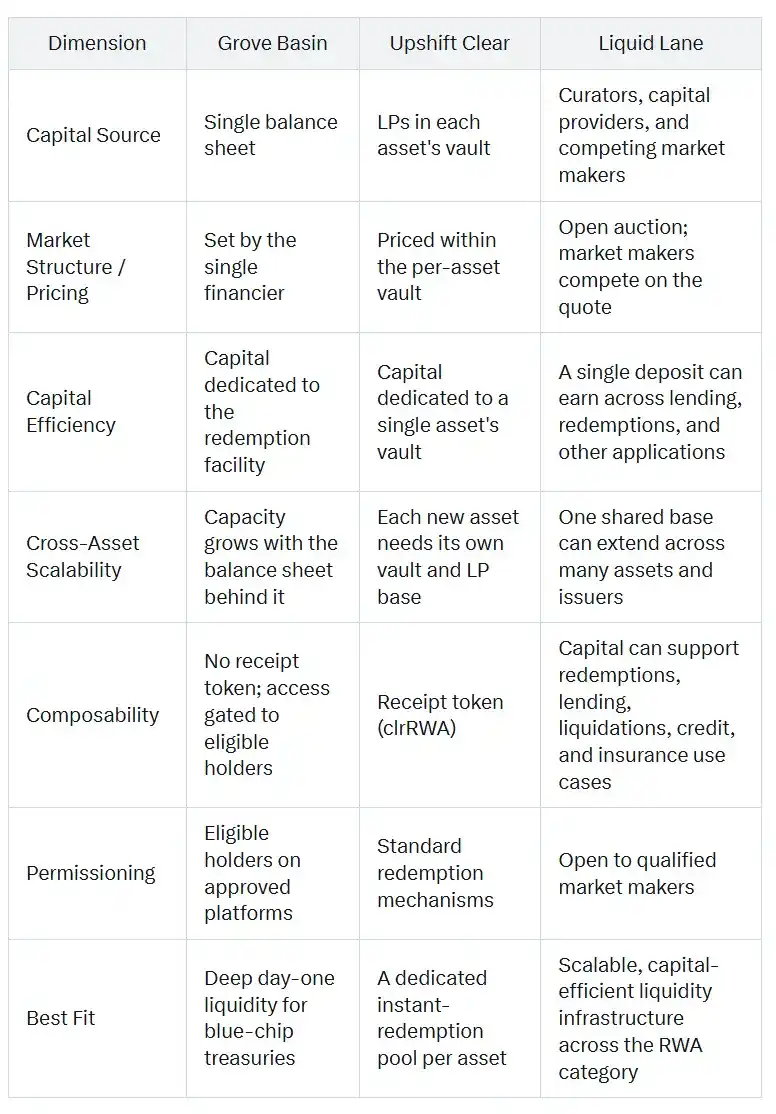

Ключевое отличие заключается в том, как каждая модель обрабатывает капитал, полученный при выкупе: Grove Basin использует единый баланс, Upshift Clear создаёт специализированные хранилища для каждого актива, а Liquid Lane от Symbiotic осуществляет расчёт через открытый рынок с общим слоем ликвидности.

-

Grove Basin обеспечивает мгновенную ликвидность для токенизированных хранилищ, используя капитал из баланса Sky и запускаясь совместно с институциональными партнёрами. Upshift Clear расширяет эту модель до независимого капитала поставщиков ликвидности (LP), причём каждый поддерживаемый актив имеет собственное выделенное хранилище.

-

Liquid Lane, запущенная Symbiotic, основана на общем капитале, который может одновременно поддерживать несколько активов, продолжает получать доход из нескольких источников между выкупами и осуществляет расчёты через открытый RFQ-рынок, где конкурируют квалифицированные маркет-мейкеры.

-

В результате достигается более высокая эффективность капитала на единицу депозита, а пропускная способность слоя ликвидности растёт с увеличением участия рынка, что является именно тем, что труднее всего обеспечить и что наиболее ценно в надёжном механизме выхода.

Выход — нерешённая половина проблемы токенизации

Токенизация решает вопрос, как вывести активы в блокчейн, но почти не решает, как владельцы могут их выкупить. Токенизированные казначейства или фонды частного кредита могут эффективно выпускаться, передаваться и распределяться в блокчейне, в то время как базовый процесс выкупа занимает около T+1 дня для казначейств и от 60 до 180 дней для частного кредита, недвижимости и структурированных продуктов. Разрыв во времени между расчётами по токену в одном блоке и расчётами по фонду, занимающими месяцы, и является этой давней проблемой.

Этот разрыв важен, потому что рынкам DeFi необходимо быть уверенными, что токенизированные активы могут быть преобразованы в ликвидную стоимость, когда это потребуется. С надёжной инфраструктурой ликвидности RWA могут выйти за рамки простого представления активов и стать эффективной финансовой основой: они могут служить обеспечением кредита, поддержкой для левериджа, покрытием долгов и активами для андеррайтинга рисков на рынках блокчейна.

Появляющиеся архитектуры мгновенной ликвидности

В настоящее время появились три модели, направленные на обеспечение мгновенных путей выхода для токенизированных реальных активов, но они различаются по источникам финансирования и структуре:

-

Модель балансового отчёта. В этой модели хорошо капитализированное единое лицо немедленно предоставляет ликвидность из собственных резервов, когда квалифицированный держатель выкупает стейблкоины, а затем в фоновом режиме ожидает расчёта по базовому активу. Примером является проект Basin от Grove, финансируемый за счёт балансового отчёта Sky.

-

Модель специализированного хранилища. Независимые поставщики ликвидности предоставляют отдельные пулы капитала для каждого поддерживаемого актива и зарабатывают на спреде при выкупе. Upshift Clear, изначально запущенный в партнёрстве с Superstate, использует эту модель.

-

Модель общего слоя ликвидности. Независимые поставщики капитала финансируют общую капитальную базу, которая одновременно поддерживает множество активов, а расчёты происходят через открытый, конкурентный рынок. Liquid Lane от Symbiotic построена именно по этой модели.

Вопрос, который стоит рассмотреть, заключается в том, какая архитектура лучше всего подходит для ликвидности, способной масштабироваться между активами, эмитентами и профилями риска, сохраняя при этом эффективность капитала.

Как оценить слой ликвидности для токенизированных активов

Скорость выхода сама по себе, будучи почти одинаковой, мало что говорит. По-настоящему важным является сравнение всего, что происходит в пятимерном пространстве после осуществления выхода.

-

Кто является источником финансирования и кто несёт риски? Откуда поступает ликвидность? Кто берёт на себя дюрационный и кредитный риски базового актива в процессе расчёта по выкупу?

-

Способ определения цены выкупа. Механизм, определяющий скидку, которую держатель должен заплатить за досрочный выкуп, будь то предложение от единственного поставщика, фиксированные параметры выделенного пула или торги между несколькими участниками.

-

Эффективность капитала и стоимость предложения. Сколько обязательного капитала требуется модели для поддержки выкупа и какова альтернативная стоимость использования этого капитала для события расчёта. В конечном итоге эта стоимость отражается в спреде, который платят держатели, и в способности поставщиков ликвидности поддерживать работу модели.

-

Как модель масштабируется на различные типы активов? Что требуется для расширения охвата на новые активы и эмитентов по мере роста рынка?

-

Композируемость. Могут ли требования держателей и средства поставщиков использоваться в других областях финансов на блокчейне и на каких условиях. Это определяет, ограничена ли ликвидность одним местом или может поддерживать другие варианты использования.

Эти пять категорий описывают, насколько надёжны и масштабируемы модели ликвидности по мере роста размера и разнообразия рынка токенизации. В следующих разделах они будут последовательно применены к каждой модели.

Балансовая ликвидность для токенизированных казначейств и кредитов

Grove Basin обеспечивает мгновенную ликвидность в стейблкоинах для RWA, предварительно предоставляя средства, когда квалифицированный держатель инициирует одобренный выкуп через поддерживаемую токенизированную платформу. Grove Basin функционирует как программируемый кредитный инструмент против ожидаемых платежей по расчётам.

Преимущества этого дизайна:

-

Немедленная глубина балансового отчёта. Поскольку Basin финансируется из существующей резервной базы, он может обеспечить значительную ликвидность с первого дня.

-

Простой пользовательский опыт. Basin работает через поддерживаемые токенизированные платформы, поэтому квалифицированные держатели могут выйти быстрее, в то время как традиционный процесс выкупа продолжается в фоновом режиме.

-

Балансовый мост — это идеальное решение для облигаций и фондов денежного рынка с коротким циклом расчётов. Обычно их цикл расчётов составляет от T+1 до T+2, поэтому балансовый мост может эффективно заполнить этот временной разрыв.

Эти компромиссы вытекают из тех же дизайнерских решений:

-

Пропускная способность зависит от единственного балансового отчёта. Потолок ликвидности в конечном итоге зависит от размера и аппетита к риску баланса, предоставляющего финансирование. Это означает, что рост пропускной способности зависит от единственной резервной базы, а не от более широкого рынка капитала, формирующегося вокруг этой возможности.

-

Доступ ограничен. Basin доступен только для квалифицированных держателей, одобренных сделок и поддерживаемых платформ. Это позволяет модели контролировать, насколько широко распространяется ликвидность, но также ограничивает степень, в которой ликвидность может быть получена и повторно использована на более широком рынке.

-

Первый вариант использования — самая ликвидная часть рынка. У токенизированных казначейских облигаций и фондов денежного рынка изначально относительно короткие циклы расчётов.

Grove Basin — это мощное вертикально интегрированное решение для улучшения механизмов выхода из токенизированных казначейств. Его основной недостаток в том, что глубина ликвидности, распределение рисков и экономические выгоды привязаны к единственной балансовой модели.

Upshift Clear: Специализированные хранилища для мгновенной ликвидности

Upshift Clear, изначально запущенный в партнёрстве с Superstate, применяет модель мгновенного выкупа к независимым поставщикам ликвидности USDC через специализированные хранилища. Поставщики ликвидности вносят USDC в хранилище в обмен на поддерживаемые RWA и получают композируемые токены-квитанции clrRWA, зарабатывая при этом комиссию с премии за выкуп.

Области применения этой модели:

-

Независимый капитал. Ликвидность поступает от LP, которые выбирают участие, поэтому пропускная способность может расти вместе с рынком, не завися от резервов какого-либо учреждения.

-

Универсальный дизайн. Платформа предназначена для поддержки любого RWA со стандартным механизмом выкупа, предоставляя эмитентам воспроизводимый путь к мгновенному выкупу.

-

Чёткий, добровольно принимаемый риск. Upshift Clear определяет разницу в расчётах как возможность получения дохода, о которой LP знают и на которую соглашаются, обеспечивая чёткое соответствие риска и вознаграждения.

-

Композируемые квитанции. Токены clrRWA могут циркулировать в DeFi, поэтому позиции LP не ограничены использованием только в самом хранилище.

Ограничения модели:

-

Средства разделены по типам активов. Каждый поддерживаемый актив имеет собственный выделенный пул капитала, поэтому каждый новый актив должен самостоятельно привлекать ликвидность. По мере расширения охвата количество пулов будет расти вместе с количеством активов, что может затруднить координацию ликвидности на рынке.

-

Средства могут обслуживать только один актив за раз. Средства в конкретном хранилище предназначены для конкретного актива, что ограничивает полезность каждого доллара между событиями выкупа.

-

Первый актив проверяет более конкретную проблему ликвидности. USCC от Superstate — это крипто-арбитражный фонд объемом около 267 миллионов долларов, преимущество которого заключается в мгновенном выходе, но его проблемы с ликвидностью отличаются от проблем частного кредита со более длительным сроком или структурированных активов. Это обеспечивает надежную стартовую точку для модели, но также поднимает более широкий вопрос: как та же конструкция будет работать с менее ликвидными, долгосрочными активами?

Upshift Clear предлагает гибкий вариант для эмитентов, которые хотят создать выделенные пулы мгновенного выкупа для конкретных активов. Его основной недостаток в том, что ликвидность, риски и эффективность капитала распределяются для каждого актива отдельно.

Liquid Lane: Общая, эффективная, кроссактивная ликвидность

Symbiotic Liquid Lane — это общий слой ликвидности для токенизированных активов. Средства для выкупа поступают из хранилищ Symbiotic, которые могут одновременно поддерживать несколько типов токенизированных активов, а не привязаны к единственному балансовому отчёту или изолированы в пулах, выделенных для одного актива. Между событиями расчёта эти средства могут продолжать приносить доход из нескольких источников и быть доступными, когда держателям необходимо выйти.

Управляющие капиталом решают, как использовать эти средства. Они выбирают, каких эмитентов и активы поддерживать, устанавливают параметры риска и разрабатывают стратегии хранилищ на основе различных типов активов, моделей выкупа и возможностей получения дохода. Это делает слой ликвидности настраиваемым, а не универсальным: разные управляющие могут строить разные стратегии на одной и той же общей инфраструктуре.

Когда держатель хочет выкупить актив, квалифицированные маркет-мейкеры через слой запроса котировок (RFQ) участвуют в торгах за скидку на выкуп. После принятия предложения средства хранилища немедленно и атомарно в блокчейне осуществляют расчёт по выкупу, в то время как операция выкупа эмитентом продолжается в фоновом режиме.

Полученная модель имеет четыре структурных преимущества:

-

Общий капитал для нескольких активов. Одно хранилище может поддерживать выкуп по нескольким типам RWA. Новые активы могут использовать ту же капитальную базу, поэтому пропускная способность ликвидности растет с увеличением участия рынка, а не рассеивается для каждого актива.

-

Средства приносят доход даже в промежутках между выкупами. Обеспечение не простаивает в ожидании спроса на выкуп. Оно может приносить базовую процентную доходность на одобренных кредитных рынках, таких как Morpho и Aave, зарабатывать спред при расчёте выкупа и поддерживать финансовые обязательства в других приложениях Symbiotic, таких как кредитование и страхование. Таким образом, один депозит может генерировать доход из нескольких источников, максимизируя эффективность капитала и будучи композируемым с DeFi.

-

Настраиваемые стратегии риска и доходности. Управляющие могут настраивать стратегии хранилищ, выбирая поддерживаемые активы, эмитентов, лимиты и параметры риска. Это означает, что ликвидность может развертываться в соответствии с разными предпочтениями по риску и рыночными взглядами, а не загонять все активы в единую конструкцию пула.

-

Расчёты через открытый конкурсный механизм. Liquid Lane использует конкурентный рынок запроса котировок (RFQ), где квалифицированные маркет-мейкеры участвуют в торгах за расчёт выхода. Скидка на выкуп определяется рыночной конкуренцией, а доход распределяется между маркет-мейкерами, поставщиками капитала и управляющими.

Этот дизайн предназначен для обслуживания самой сложной с точки зрения обеспечения надёжного механизма выхода и, следовательно, самой ценной части рынка: токенизированного частного кредита, структурированных активов и других продуктов с длинными окнами выкупа. Окна выкупа для таких активов могут составлять от 60 до 180 дней, и надёжная инфраструктура выхода изменит способы владения, финансирования и использования активов в блокчейне.

Первыми интеграторами Liquid Lane станут Fasanara (первый управляющий хранилищем) и Midas (первый эмитент через mGLOBAL и mF-ONE), а также другие управляющие хранилищами, такие как Avantgarde Finance, Barter и Kpk.

Сравнение моделей

Заключение: от патчей ликвидности к общей инфраструктуре

Токенизированным активам нужны надёжные механизмы выхода для широкого распространения. Вопрос в том, будут ли эти механизмы построены как разовые решения или как инфраструктура, способная масштабироваться вместе с рынком.

Если каждому активу нужен независимый пул ликвидности, каждому эмитенту — независимый источник финансирования, или каждый выход зависит от отдельного резерва, рынок может получить более быстрый выход, но не по-настоящему масштабируемую ликвидность. Устойчивая модель ликвидности другая: она является общей, эффективной, гибкой, может расти вместе с увеличением участия рынка и не приводит к дроблению капитала каждый раз, когда расширяется охват.

Именно это и призвана делать Symbiotic Liquid Lane. Она превращает ликвидность для выкупа из механизма единого назначения в общий слой для токенизированных рынков: капитальная база, способная поддерживать множество активов, множество обязательств и множество источников дохода.

Для эмитентов это означает увеличение спроса, дистрибуции и активов под управлением (AUM), поскольку токенизированными активами легче владеть и использовать в качестве залога. Для маркет-мейкеров это означает возможность участвовать в процессе расчёта RWA без необходимости заранее держать простаивающие запасы. Для поставщиков капитала это означает возможность получать доход от кредитования, выкупа и приложений Symbiotic с помощью одного депозита.

Liquid Lane — это общая инфраструктура ликвидности для RWA: кроссактивная, капитально-эффективная, T+0.